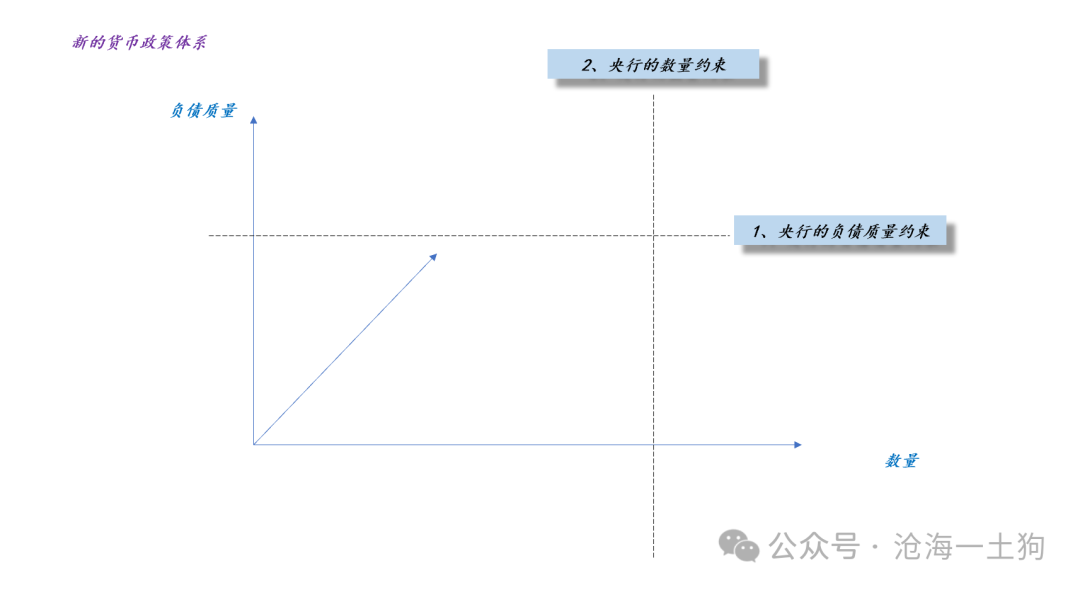

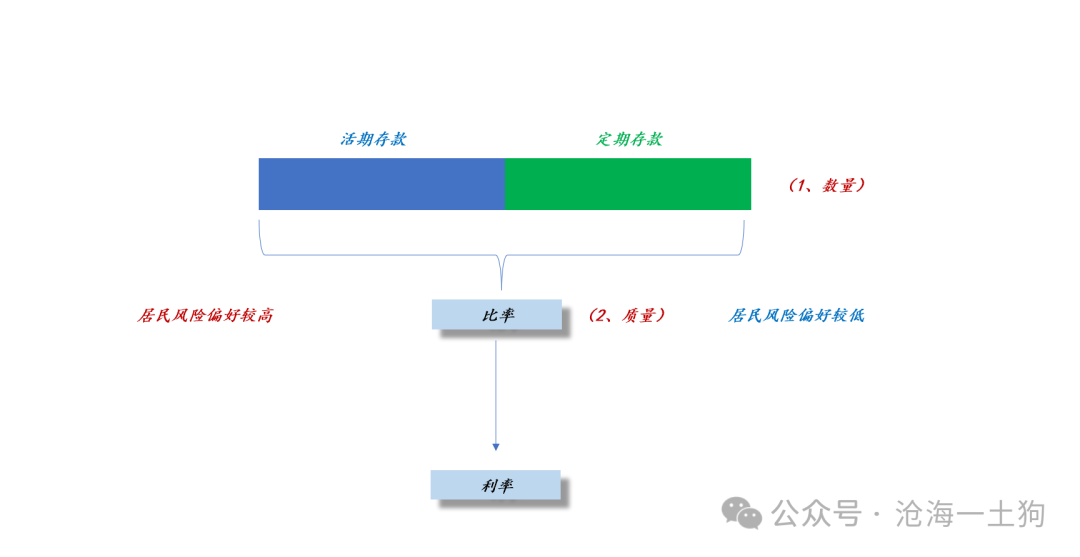

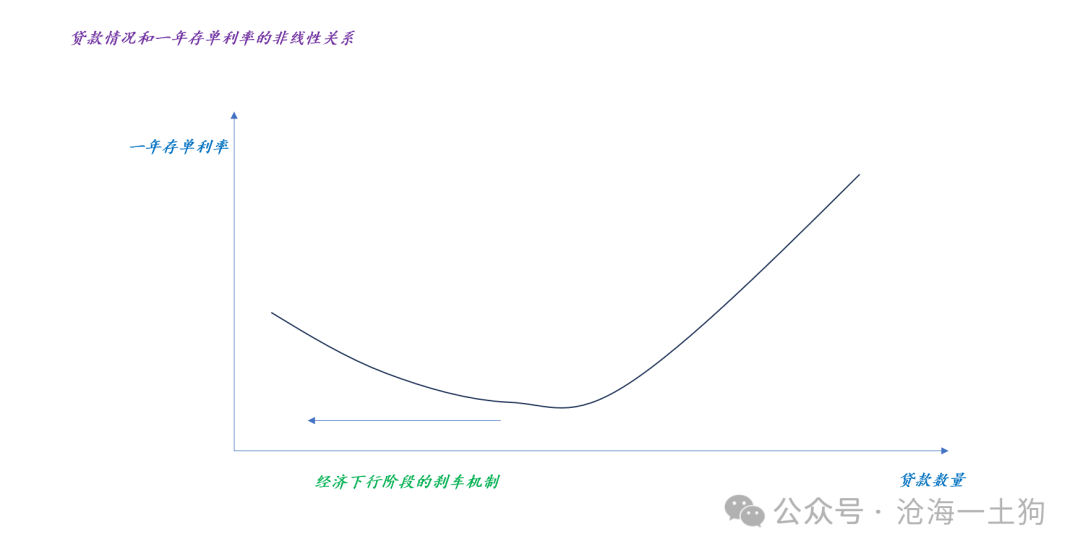

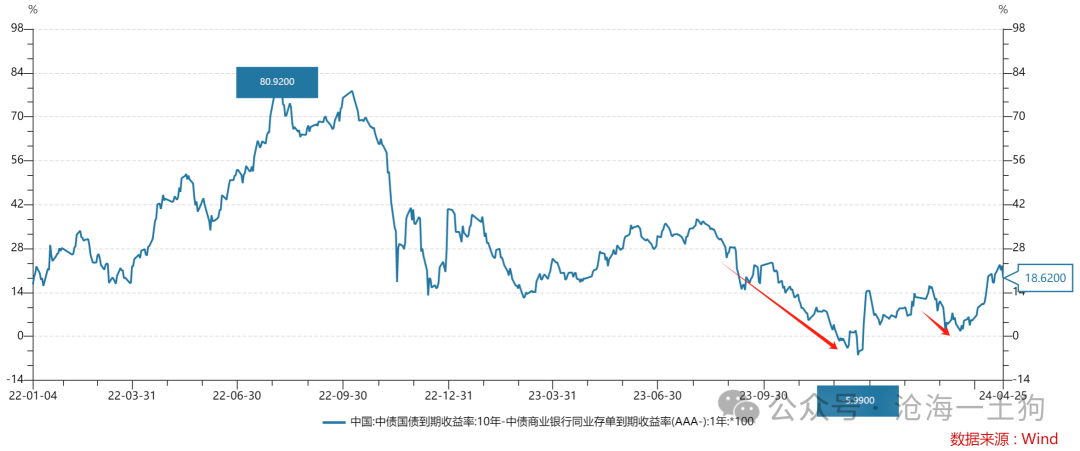

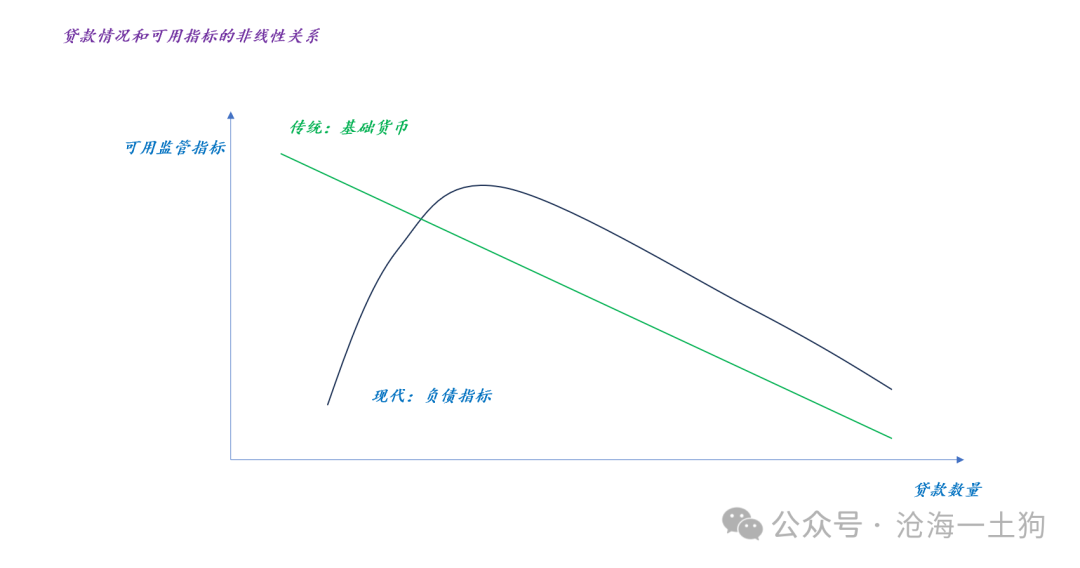

{"ObjectType":101,"Sequence":345,"PreHash":"37E6D02D2B35FB64008743C4D2E9A757","Content":"\r\n\r\n# 超越传统的货币政策体系\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n\r\n** 文/沧海一土狗 ** _ ps:2900字 _ **** \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n\r\n近期,我们发了一系列关于“一年存单利率”的文章,讲了几个极其反直觉的结论:\r\n\r\n_** 1、在经济复苏初期,贷款增速增加,一年存单利率下行; \r\n** _\r\n\r\n_** 2、在经济复苏初期,政府债券发行提速,一年存单利率下行; ** _\r\n\r\n很多朋友表示不理解,经过几番争执之后,我也终于搞明白分歧在哪里了。\r\n\r\n绝大部分投资者脑子里的货币政策体系依旧是传统的货币政策体系: _** 紧约束是基础货币 ** _ 。因此,大家一直在数量的维度打转。 \r\n\r\n事实上,我们央行早已经超脱了这个体系,做了一个升级后的新系统: \r\n\r\n_** 1、提前投放大量的基础货币,让基础货币成为松弛约束; \r\n** _\r\n\r\n_** 2、让商业银行的负债质量成为紧约束; ** _\r\n\r\n也就是说, _** 大部分投资者还以为基础货币是紧约束 ** _ ,盯着基础货币分析,当然会碰到很多自己看不懂的现象了。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**新的货币政策体系**\r\n\r\n \r\n \r\n\r\n\r\n如上图所示,央行拓展了一个维度—— _** 负债质量 ** _ ,并让负债质量成为一个 _** 优先约束 ** _ ,基础货币数量成为一个 _**\r\n劣后约束 ** _ 。\r\n\r\n这个新体系比旧体系多了一个层次,也带来了颗粒度的增加,央行对货币投放的把控更加细腻。\r\n\r\n在这个框架下, _** 商业银行一定是先感受到负债质量约束 ** _ ,然后,才能感受到基础货币数量约束。\r\n\r\n在大学阶段,大家应该学过 _** 线性规划 ** _ 这门课程,这门课程告诉我们: _**\r\n我们很难碰到所有资源同时是紧约束的情况,大部分时候只有一个资源是紧约束,我们应该把分析的落脚点放到这个约束上 ** _ 。\r\n\r\n这个新的货币政策体系是人为的,央行刻意构造了它:\r\n\r\n_** 1、大部分情况下,负债质量约束是紧约束; ** _\r\n\r\n_** 2、少部分情况下,基础货币数量才是紧约束; ** _ \r\n\r\n_** \r\n** _\r\n\r\n \r\n \r\n\r\n**新体系的构建原理**\r\n\r\n \r\n \r\n那么,为什么要把优先约束设置为负债质量呢?这其实很考验设计者的水平。 _** 因为设计者想把居民这个主体引进来 ** _ 。\r\n在传统的框架中,央行投放基础货币,商业银行投放贷款,居民的参与感较弱。这时,央行面临一个十分严肃的问题: _** 如何保证基础货币投放得刚刚好呢? **\r\n_ 要做到“精准施策”,央行需要追溯到源头—— _** 知道居民的信贷需求状况 ** _ ,也就是说,需要央行比居民更了解居民,这其实有点强人所难。 \r\n所以,为了实施“精准施策”,就要往上提一提居民的位置, _** 让居民先表达观点 ** _ 。 事实上,居民表达观点的方式也很简单——决定货币流通速度。\r\n_** 1、当居民比较乐观时,M2中活期存款的比率较高; ** _ _** 2、当居民比较悲观时,M2中定期存款的比率较高; ** _ \r\n\r\n于是,央行就设置了一个系列指标( _ ps:MPA考核体系下 _ ),约束商业银行的负债质量( _\r\nps:譬如,LCR指标对商业银行的负债情况提出了要求 _\r\n)。在这个体系下,居民的位置很靠前了,不再是单纯的接受者。为了简单起见,我们可以把这些指标归一化为一个概念: _** 商业银行一年以内负债的加权平均期限\r\n** _ 。\r\n当居民风险偏好较低时,增量M2中定存比例较高,增量贷款会改善商业银行的负债指标;当居民风险偏好较高时,增量M2中定存比例较低,增量贷款会恶化商业银行的负债指标。 \r\n也就是说,通过这个机制,央行把居民也引入了指标投放体系, _** 替代了自己之前的位置: ** _ 在货币流通速度较低时, _** 居民充当指标投放者,\r\n** _ _** 当居民需要贷款时,就多投放指标;当居民不需要贷款时,就回笼指标 ** _ 。\r\n\r\n这个是一个极其精巧的体系,在经济情况比较差的时候,可以做到精准滴灌, _** 避免了“大水漫灌”所带来的汇率压力 ** _ 。\r\n\r\n如上图所示,当贷款数量减少时,商业银行负债端的M2也在湮灭, _** 即居民也在回笼【负债指标】 ** _\r\n,收紧商业银行的指标资源,导致一年存单有向上的动力。\r\n\r\n因此,在经济下行的阶段,期限利差会大幅收缩。其背后有两股力量, _** 均来自于居民 ** _\r\n,一方面,居民减少贷款,拉低了十年国债利率;另一方面,居民收紧了【负债指标】,让一年存单利率持稳或者上行。\r\n有了居民的帮助之后,央行的角色变得更加超然,他可以单纯地作为一个 _** 监督者 ** _ ,查漏补缺——出现问题,及时纠正。 \r\n \r\n \r\n \r\n\r\n**反直觉的来源**\r\n\r\n \r\n \r\n\r\n如上图所示,在传统框架下,紧约束是基础货币,然而, _** 信贷数量和基础货币之间的关系是线性的 ** _\r\n。所以,信贷数量增加必然导致可用基础货币的减少,即监管指标变得稀缺。 很多投资者已经被这个框架训练出惯性了,一提到货币政策,马上想到基础货币。\r\n\r\n> _**在这里,大家可以掌握一个技巧,只要一篇文章的核心关注点是基础货币,这篇文章大概率是错的。或者说,结论对错看运气,负负得正。** _\r\n\r\n但是,在新的框架下,紧约束是【负债指标】,央行早就投放了足够的基础货币, 让它变成松弛约束。 然而,信贷数量和【负债指标】之间的关系是非线性的:\r\n_** 1、在货币流通速度处于阈值V*之下时,信贷投放越多,【负债指标】越多; ** _ _**\r\n2、在货币流通速度处于阈值V*之上时,才会出现与直觉一致的:信贷投放越多,【负债指标】越少; ** _ 显而易见,我们当下处于V<V*的区间, _**\r\n1、信贷投放越多,商业银行【负债指标】越多,一年存单利率越低; ** _ _** 2、政府债发行越多,商业银行【负债指标】越多,一年存单利率越低; **\r\n_ 梳理到这里,我们就搞清楚了反直觉的来源: \r\n_** 1、我们以为紧约束是基础货币; ** _ _** 2、实际上紧约束是商业银行的【负债指标】; ** _ \r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n我们知道:一元二次方程 (ax^2 + bx + c = 0) 的有解的条件是判别式 (b^2 - 4ac) 大于等于 0,即 (b^2 - 4ac >=\r\n0)。 这意味着,只有满足特定条件,方程才有实数解。但是,这并不意味着方程没有解, _** 当我们把解的范围扩张到复平面,方程是有解的 ** _\r\n,这些解被称为复数解。 对称的,当系统的紧约束只有基础货币时,我们无法观测到“信贷增加,一年存单利率下行”这样的诡异情形;但是, _**\r\n一旦我们把约束条件扩张到“基础货币+负债质量”这样的“复平面” ** _ ,我们就可以观测到“信贷增加,一年存单利率下行”了。\r\n金融系统是一个复杂的人造系统,不要轻易地去谈论“不可能”,只要我们 _** 按照某种方式去扭曲“约束条件的集合” ** _\r\n,我们就可以得到我们想要的结果。 \r\n在这里,我想引用大数学家亨利-庞加莱的一段话: \r\n\r\n>\r\n> _**数学家是通过“构造”而工作的,他们“构造”越来越复杂的组合。他们通过分析这些组合,这些集合体,可以返回到它们的初始元素,他们觉察到这些元素的关系,并从它们推导出集合体本身的关系。**\r\n> _\r\n\r\n对于其他领域的工作者,我们的诉求不是成为多么优秀的“数学使用者”,我们要成为“数学思想的使用者”,不要老是小学数学那一套。 \r\n对称的,任何领域的理论工作者, _** 我们的主要工作依然是构造 ** _ ,构造各种各样的可能性组合,并把组合的输出结果和现实比对。 \r\n因此,对于货币银行学领域的探索,真正重要的不是观察“多少现象”或者“收集多少数据”,而是,通过“构造”的方式,尝试各种各样“约束组合”的可能性,推导出其所隐含的现象,并和现实观测对比。\r\n_** 只有通过比较各种“构造”的差异,我们才能理解某个约束的真实含义是什么 ** _ 。\r\n显而易见,我们的央行无论是在理论上还是实践上,已经远远走在市场前面,整个市场还处于一个十分草莽的阶段—— _** 整天盯着基础货币投放 ** _\r\n。说实话,这就挺尴尬的,你们觉得央行会怎么看我们? _ ps:数据来自wind,图片来自网络 _ _ [ 央行如何影响十年国债利率?\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490482&idx=1&sn=847993165e6b10de1f9485bc9d8c76d8&chksm=f9aae587cedd6c91e77c84a1185faae4c1fdba32de733d5047b858cc7b3dfb5e11f4dc815ec1&scene=21#wechat_redirect) \r\n_ _ [ 对地产周期的一些看法\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490463&idx=1&sn=9517f31bc59d219b9f42f158902357af&chksm=f9aae5aacedd6cbc2cd180de2adc714625397c7c82c7f72e91824b946972e02f3680e870860b&scene=21#wechat_redirect) \r\n_ _ [ 如何评估当下经济的状态?\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490448&idx=1&sn=c4e8d1cc72cacadd49bbf6b465828b6d&chksm=f9aae5a5cedd6cb39f7ed9238f10fdda8f236f3f9befa4c361a441771941276309047ceb12a5&scene=21#wechat_redirect) \r\n_ _ [ 如果你是弱者,最好假定你是错的。\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490428&idx=1&sn=27577831d1d2a9042cf8e85240e9d5da&chksm=f9aae549cedd6c5fd9b72ded2ce08a1b5a9a3e99540194f116cc57cb3264fb218476ea10c6d8&scene=21#wechat_redirect) \r\n_ _ [ 为什么一年存单利率大幅下行?\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490411&idx=1&sn=d48b9304cb70568834621c417a6c57ec&chksm=f9aae55ecedd6c483147232b7a095739fba48ad4e78f376b161e94e05e4bb1ac69fc9262995d&scene=21#wechat_redirect) \r\n_ \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n个人观点,仅供参考\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1714060800000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"304402203F72057503CC06FE1E45900F2101B277340D98219816A9AA3A2F8DE36D749895022051B13AC301E9097F5C1EB49D48FBB3C6175D95AEA3053E1E7D8628339D1CE135"}

oxo