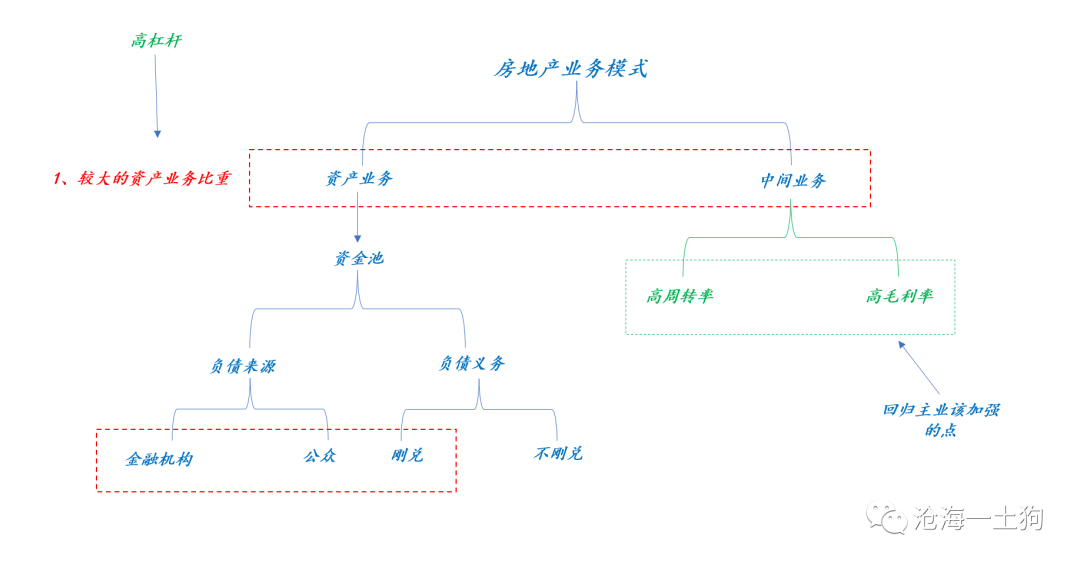

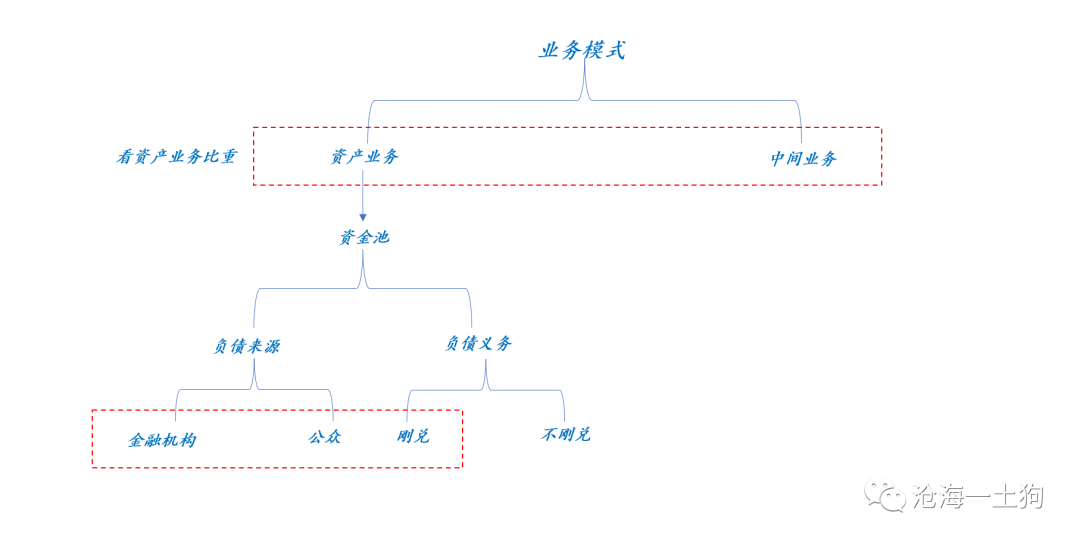

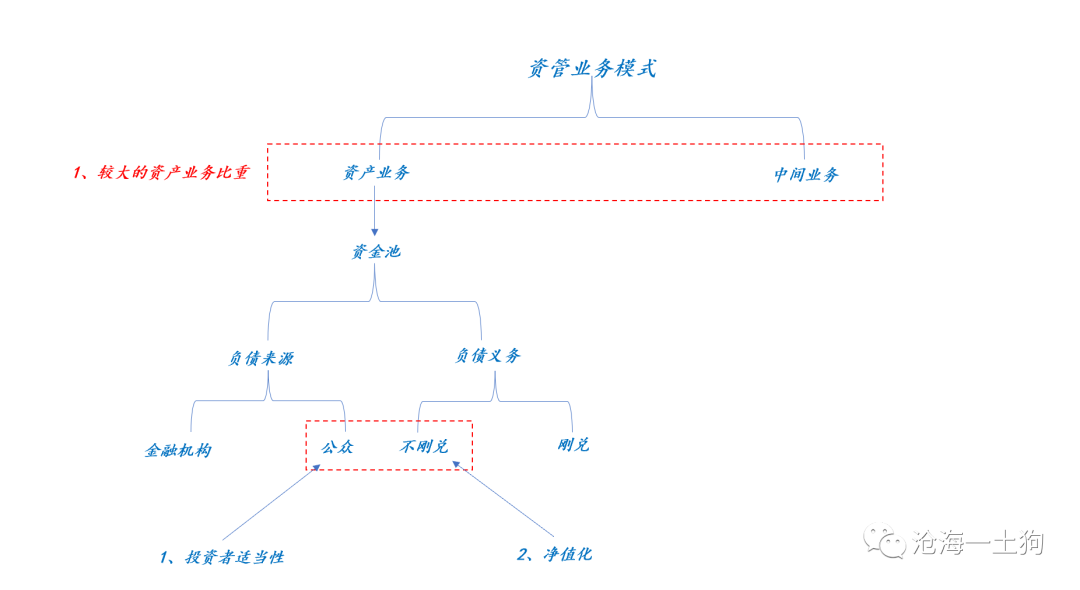

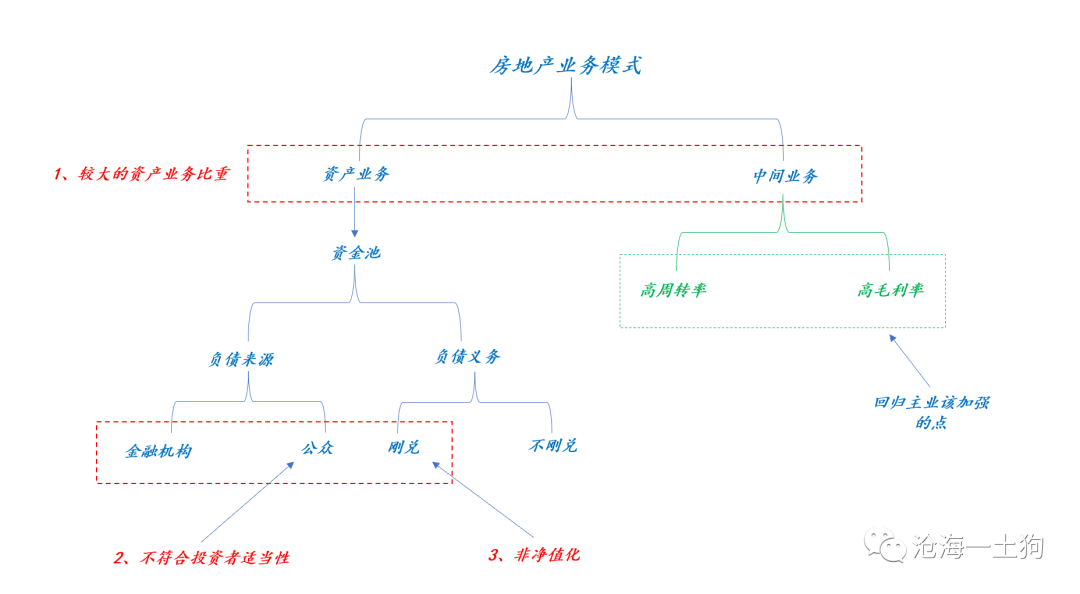

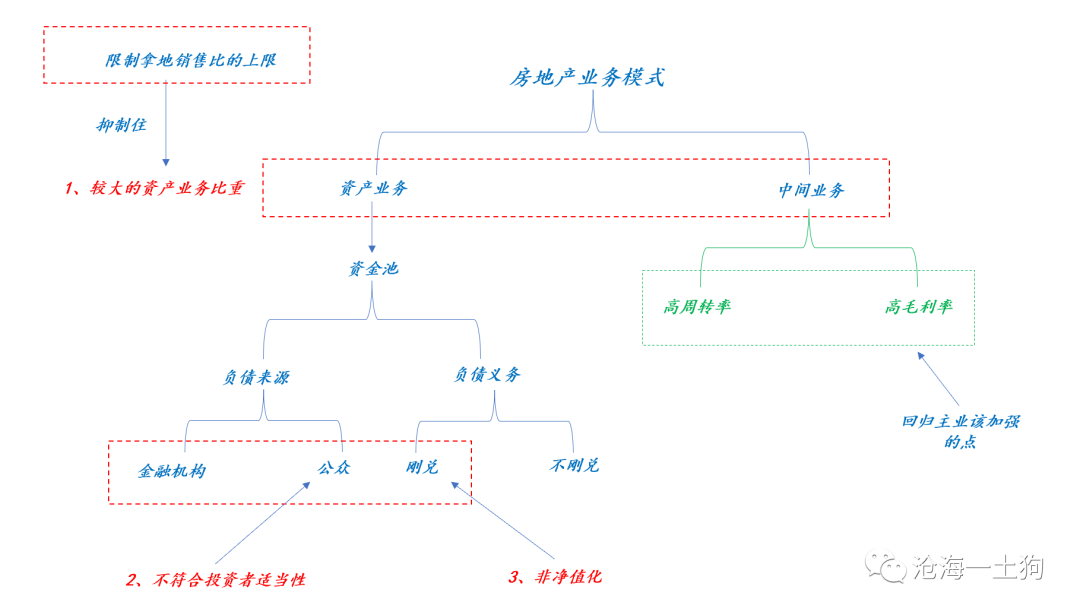

{"ObjectType":101,"Sequence":155,"PreHash":"A3DF02ED7F0E0A5A1667646DE1A59107","Content":"\r\n\r\n# 地产行业、金融监管与地产行业的未来\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n**\r\n\r\n文/沧海一土狗 **\r\n\r\n_ ps:4400字 _ ****\r\n\r\n \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n\r\n自2021年1月1日以来, _ **房地产融资的“三条红线”政策** _ 已经执行了快一年了\r\n,行业开始了剧烈洗牌。一些杠杆率过高的开发商过得特别凄惨,他们需要去杠杆来满足监管要求。\r\n\r\n这种现象给大家制造了一系列错觉,最主要的是两个:\r\n\r\n1、金融监管政策是因为“房住不炒”;\r\n\r\n2、地产行业会进入漫长的衰退期;\r\n\r\n事实上,结果恰恰相反: \r\n\r\n_ **1、金融监管和房住不炒的独立性大于关联性;** _\r\n\r\n_ **2、房地产开发行业未来会很健康,周期性大大降低;** _\r\n\r\n这篇文章将从金融行业和房地产行业的业务实质来论证这两个问题,并提出一系列推论。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**金融的实质——资产业务**\r\n\r\n \r\n \r\n\r\n大家天天都在谈论金融,一说起来,好像都懂——银行、证券和保险不都是干金融的吗?但要说一说这些行业的 _ **共同实质** _ ,却不甚了然。\r\n\r\n事实上, _ **金融的本质就是资金池业务** _ 。 \r\n\r\n也就是说,不论你以何种形式,吸收负债,构造一个资金池,就是在做金融。银行的 _ **资金池业务** _\r\n最为典型——负债端吸收公众存款,资产端向实体经济发放贷款。银行需要用自己的资本承担风险,防止资金池垮塌,无法兑付客户存款。\r\n\r\n这种资金池业务风险很高,一方面需要监管机构的强力监管,并由央行充当最终支付人的角色;另一方面股东也极为审慎。股东的审慎情绪反馈到二级市场估值上就是 _\r\n**国内大部分银行股PE很低** _ 。\r\n\r\n为了摆脱这个窘境,银行们纷纷谋求转型。扩大其中间业务收入的比重,以降低资产业务的比重。\r\n\r\n那么,什么是中间业务呢? _ **就是不形成资金池,或资金池在外的业务。** _\r\n不形成资金池的中间业务,比较典型的是结算和托管业务;资金池在外的业务——以邻为壑——比较典型的就是债券承销和基金保险代销。\r\n\r\n事实上,之所以转型难,是因为真正的中间业务太少——僧多粥少, _ **大部分中间业务需要和资产业务相配合** _\r\n。以替企业发债为例,之所以A企业找你发债是因为跟你有很深厚的资产业务合作——贷款,你才有可能作为主承销商赚一定比例的承销费。\r\n\r\n表面上你的中间业务收入扩大了,但骨子里你承担了更多的资产业务风险。正因为 _ **中间业务和资产业务的强关联性** _ ,才导致银行们天天喊转型而不得。\r\n\r\n因此,我们可以得到一个基本的总结:\r\n\r\n_ **1、金融业务的本质是资产池业务;** _\r\n\r\n_ **2、与资产业务相对立的是中间业务;** _\r\n\r\n_ **3、限于行业属性,金融机构很难扩大其中间业务比重;** _\r\n\r\n \r\n\r\n \r\n \r\n\r\n**彼之蜜糖,吾之砒霜**\r\n\r\n \r\n \r\n\r\n坦率的说,房地产开发商制造出巨大的金融风险隐患是一件很吊诡的事情。这是因为 _ **房地产开发商的本质是中间业务商** _\r\n,他们的职能就是,拿地然后开发,再把开发好的楼盘卖出去。\r\n\r\n既然他们不是冲着持有资产去的,那么,他们的手里不应该有大量的资产。\r\n\r\n也就是说,在正常的商业逻辑下,地产商的资产业务收入占比很低,中间业务收入占比很高。这是许多银行求而不得的局面。 \r\n\r\n因此,对于开发商来说,最为正常的路径有两条, _ **一条是高周转** _ ,拿到地之后,迅速地开发完,然后再拿下一块地; _ **另一条是高毛利**\r\n_ ,只拿核心地段,打造精品,慢工出细活。\r\n\r\n\r\n\r\n这两个路径都属于正常的路径,企业所承担的资产风险也是正常的资产风险。\r\n\r\n但是,房价持续上涨和低利率环境催生了另外一条路: _ **高杠杆** _ 。\r\n\r\n房地产企业会不断地借钱拿地,拿地借钱。 _ **做出一个极其庞大的资金池** _ ,负债端是银行贷款、客户预付款及债券,资产端则是大量的存货资产—— _\r\n**土地** _ 。\r\n\r\n在这种情况下,与其说开发商是盖房的,不如说他们是炒地皮的。房价上涨叠加低利率环境,导致资产业务获得了巨大的差价收益。\r\n\r\n这就导致了一个怪现象,在某一段时间,无论是玩高周转的,还是高毛利的,都干不过高杠杆的。因此,不管你的经营理念是什么,你都被 _ **倒逼** _\r\n着加杠杆拿地,扩大资产业务比重,否则,你将被同行远远地抛在后面。\r\n\r\n于是,地产商的资产负债表越来越大,他们越来越像银行。\r\n\r\n> _** 他们不是银行,胜似银行。 ** _\r\n\r\n \r\n \r\n \r\n\r\n**金融监管的思路**\r\n\r\n \r\n \r\n\r\n通过 _ **资产业务和中间业务** _ 的对立统一框架,就能明白为啥要央行联合住建委出台文件监管房地产开发商了。\r\n\r\n无论你的负债来源是什么,你搞一个如此巨大的资金池,实际上,你就是一家金融机构了,并不是传统意义上的开发商。\r\n\r\n\r\n\r\n如 上图的分类框架所示,看一个企业是否具备很强的 _ **金融属性** _ ,主要看以下几个要件:\r\n\r\n_ **1、资产业务和中间业务的比重如何;** _\r\n\r\n_ **2、是否形成过大的资金池;** _\r\n\r\n_ **3、负债来源是金融机构还是公众,抑或是其他的部门;** _\r\n\r\n_ **4、负债的义务是否为刚兑;** _\r\n\r\n资管新规以来,监管的重点在于 _ **投资者适当性上和净值化** _ ,具体因果图如下:\r\n\r\n\r\n\r\n不难发现,资管行业有仍然有极强的金融属性—— _ **庞大的资金池** _ ,只不过新的监管框架通过两个措施有效地 _ **中和** _\r\n资金池业务的风险: \r\n\r\n_ **1、投资者适当性——筛选有能力承担风险的客户; \r\n** _\r\n\r\n_ **2、净值化——让这些客户承担风险; \r\n** _\r\n\r\n那么,对于不具备风险承受能力的客户怎么办?让他们去存款,而不是买资管产品。\r\n\r\n在现行的监管体系下,资金池业务的风险被很好地分包出去了,金融监管部门再也不需要担心微观风险累积成系统风险。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**房地产市场的监管思路**\r\n\r\n \r\n \r\n\r\n搞清楚资金池逻辑和资管新规的监管逻辑,就不难理解为什么监管机构反复强调房地产市场的 _ **金融风险** _ 了。\r\n\r\n这种风险并不抽象,反而十分具体,并不是房价下跌的风险,单纯的就是房地产开发商的 _ **经营风** _ _ **险。** _ \r\n\r\n开发商举债大量囤地的行为,相当于获得了一个土地价值的 _ **看涨期权** _\r\n,他们以极其有限的资本金获得了这个期权。赌赢了,他们赚大钱;赌输了,他们只牺牲有限的资本金,剩余的部分由金融机构和客户承担。\r\n\r\n高杠杆模式的本质是一种金融行为,监管机构不可能对这种潜在的 _ **金融风险** _ 坐视不理的。 \r\n\r\n\r\n\r\n比照资管新规所圈定的标准框架: \r\n\r\n首先,高杠杆的地产商有很大的资产业务比重, _ **承担巨大的资金池风险** _ ,所以,该按金融机构的标准监管。\r\n\r\n其次,这些地产企业的负债来源,除了金融机构之外,还有大量的普通公众,他们通过客户预售款的形式加入到这个游戏之中,显然是 _ **不符合投资者适当性原则**\r\n_ ——你并不会在销售的时候跟客户讲,我们杠杆很高,可能存在交房时的bug。这就很拧巴。\r\n\r\n最后,除了股东之外,资金来源都是债务,都是要 _ **刚兑** _\r\n的。如果恒大等地产商拿地的钱都是从股东那里拿的,也不会有今年的这些风波。负债义务是否为刚兑十分关键。 \r\n不是持牌机构的房地产开发商,却干着 _ **影子银行业务** _ ,会形成很大的金融风险隐患。于是,就有了“三条红线”,就有了对房地产行业金融风险的监管。 \r\n\r\n那么,如何监管呢? _ **压缩资金池规模** _ 。\r\n\r\n实际操作结果咱们也看到了,那就是让杠杆率超标的房地产企业去杠杆, _ **变卖资产还债** _ ,把资金池规模降下去。\r\n\r\n> _** 去杠杆总是痛苦的。 ** _\r\n\r\n \r\n \r\n \r\n\r\n**关键的转变**\r\n\r\n \r\n \r\n\r\n除此之外,还有更关键的一步, 那就是彻底压缩 地产商 的金融属性,即压缩地产商的资产业务收入,让其回归 _ **中间商** _ 的本质。\r\n\r\n我们总是谈论脱虚向实,那么,什么是脱虚向实呢?目前,监管机构对地产行业的监管就是敦促地产行业 _ **脱虚向实** _ 。 \r\n\r\n在过去,受大环境影响,整个地产行业越来越脱实向虚——脱离其中间业务的本质,加杠杆扩张其资产业务——把自己弄得越来越像一家金融机构。现在整个行业处于一个 _\r\n**拨乱反正** _ 的阵痛期。\r\n\r\n那么,如何保证地产行业不反弹,避免其重新脱实向虚呢?监管做了一个紧箍咒—— _ **拿地销售比上限** _\r\n,也就是说,开发商要拿新的地块,当期必须有销售额,即 _ **卖掉旧的才能拿新的** _ 。\r\n\r\n\r\n\r\n通过这个拿地销售比上限,监管机构可以很好地 _ **控制整个行业的资产业务比重** _ ,避免整个行业陷入脱实向虚的老路。 目前,这个槛在40%。 \r\n\r\n> _** 2021年上半年50家代表企业拿地销售比均值降至29.3%,低于40%红线,比去年同期低12.3%。 ** _\r\n\r\n如果监管机构认为有必要进一步压缩整个行业的资产业务比重,这个比率会进一步降低。这样开发商借钱囤地的行为会遭受进一步遏制,开发商会进一步回归其主业—— _\r\n**房地产开发** _ 。\r\n\r\n> _** 既然不想遭遇金融机构那样严格的监管,就不要碰金融机构的业务。 ** _\r\n\r\n \r\n \r\n \r\n\r\n**更加美好的未来**\r\n\r\n \r\n \r\n\r\n写到这里,我们就能基本上消除对整个地产行业的那种莫名其妙的悲观了。 _ **脱虚向实的地产行业不会越来越差,只会越来越好。** _ \r\n\r\n中间业务收入占比的提高会带来一个很直观的效果——企业受资金池风险的影响程度会大幅降低, _ **盈利质量会得到大幅提高** _\r\n,二级市场的估值水平也会大幅提高。\r\n\r\n此外,拿地销售比上限还有一个附带效果—— _ **马太效应** _ ,\r\n在初始时点,你销售越好,拿地越多;在下一个时间点,你会销售得更好,然后,拿更多的地。所以,整个行业未来很有可能出现一波整合兼并,经营好的会越来越好,经营差的会退出历史的舞台。这是新游戏规则下,市场自发演化的必然结果。\r\n\r\n也就是说,未来的头部地产公司, _ **一方面市占率会显著提升,另一方面会享受估值水平的提升。** _\r\n所以,不排除行业内出现万亿级别的头部公司,毕竟中国房地产市场那么大。\r\n\r\n所以,悲观只是对部分企业的悲观,并不是对整个行业的悲观。\r\n\r\n更没必要拿城镇化率、人口老龄化和房住不炒吓唬自己,房地产行业与它们有一定联系,但这个行业自有其安身立命的根本—— _ **让大家住上更好的房子。** _\r\n\r\n如果你远离主业玩金融,就一定会跟这些大的宏观波动牵扯很深;一旦你回归主业,这些东西对你的影响就较为有限,因为你有行业自身的 _ **护城河** _ 。\r\n\r\n> _** 所以,回归主业,回归平均利润,挺好。 ** _\r\n\r\n \r\n \r\n \r\n\r\n**一些题外话**\r\n\r\n \r\n \r\n\r\n事实上,地产行业只是这个时代的一个 _ **缩影** _ 。在低利率时代,干实业的很容易被资金池业务所误导——以为自己是在搞创新,本质上就是在搞金融。\r\n\r\n在过去的一段时间内,出现类似戏码的不仅仅是地产行业,还有更多行业。譬如,在理发行业,流行了一段时间 _ **办卡融资扩张** _\r\n,先基于基础店面办卡,然后,拿着钱开新店,继续办卡融资开新店,这样一直滚雪球,最后经营不善跑路;理发店这样玩,健身房也这样玩。 \r\n\r\n说实话,面对资金池业务的变种,人真的很容易迷失—— _ **把借来的钱,当成赚来的钱** _ 。最后,他们会发现,他们承担了不可能完成的承诺。\r\n\r\n你承诺这么多客户这么多服务,但你经营能力低下,扩张的时候又大手大脚,最后,一算账,整个身价搭上去还不够,只能跑路。\r\n\r\n这种风气还侵蚀了资本市场的投资理念:不知道从什么时候开始,大家不再小心翼翼,不再谨慎跟踪利润反馈, _ **痴迷于模式创新** _\r\n,尤其是扩张模式的创新。 \r\n\r\n一些人不去看利润,看着企业家攻城略地上规模,就敢一拥而上;只要能不断地开店,就能融到新的钱,就能再去开新店;直到最后终于开不动了,然后,大家一哄而散。 \r\n\r\n表面上来看,大家都是冲着中间业务收入—— _ **经营利润** _ ——去的,但实质上不是,都是冲着资产业务收入—— _ **资本利得** _\r\n——去的,只要能在 _ **景气高点** _ 把棒子交出去就成功了。 \r\n\r\n没有什么人比做债的更了解资产业务收入的本质了—— _ **息差只是表象,真相在于资本** _ _ **利得:** _\r\n在一轮货币宽松周期里,债券投资者需要不断地加杠杆加久期,增加风险敞口,赚资本利得;周期结束之前,他们忙不迭地把杠杆和久期都卸下来。有人说,大家是在赚央行的钱,实际上,并不是。大家只是借着货币政策周期玩\r\n_ **零和博弈,我们需要的只是波动** _ 。\r\n\r\n毕竟票息, 就那点票息 ;而 资本利得是一个左兜掏右兜、有波动就能玩的游戏。\r\n\r\n想清楚这一点之后,我们就能明白什么是虚和实了,但我们总是由不得——实实在在的东西总是缓慢的,所以,遏制实体经济脱实向虚任重而道远。\r\n\r\n_ ps:数据来自wind,图片来自网络 _\r\n\r\n \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文\r\n分享每一篇公众号文章背后的想法和思路 欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1636819200000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"304402205971DBC40157A1A961A6B922797F82B58DBC6D3A8227217CFF6CF60D411118FE02201E2C0680C9A16F24B721AA07C39EF229B2328A6DD48A2EE97A05744289AF61A6"}

oxo