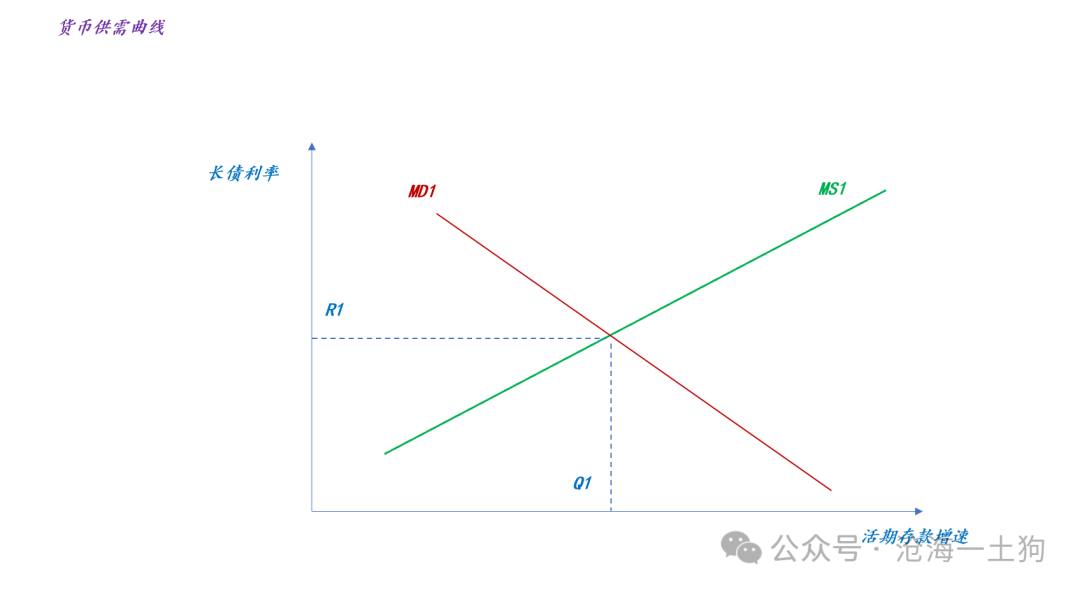

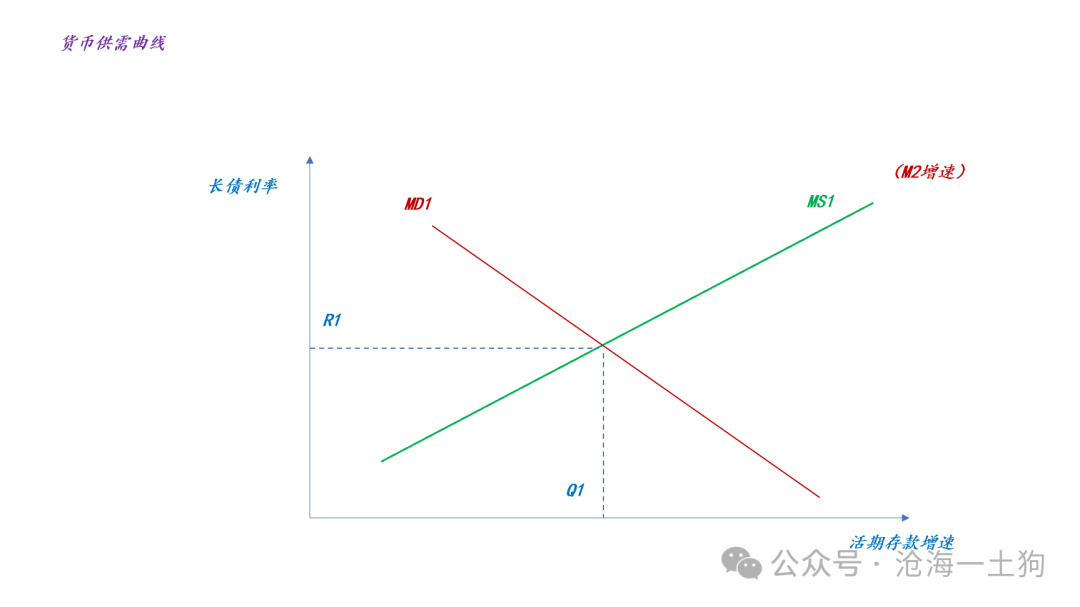

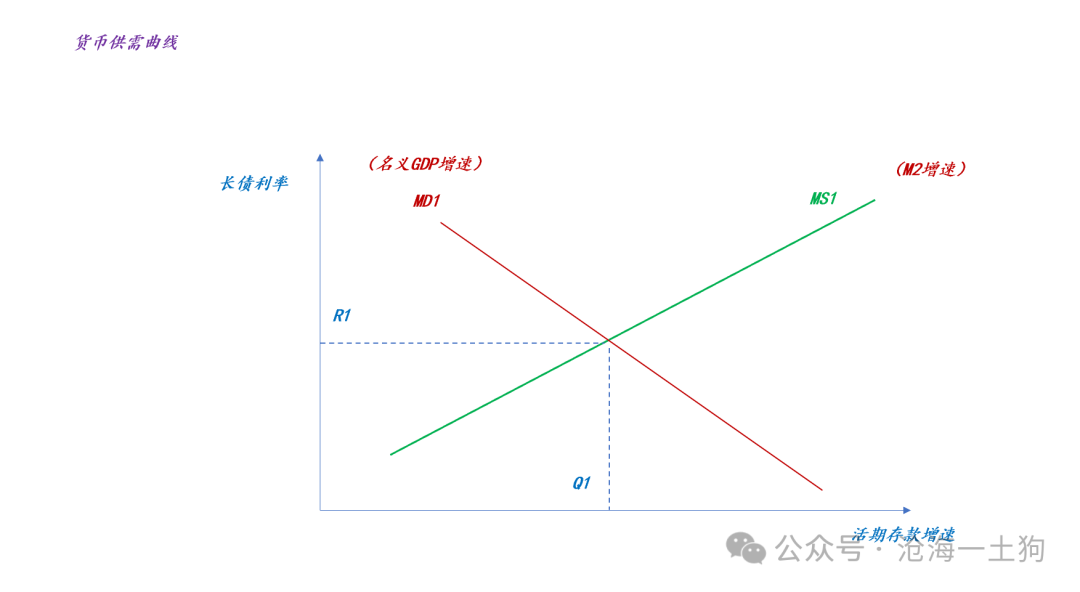

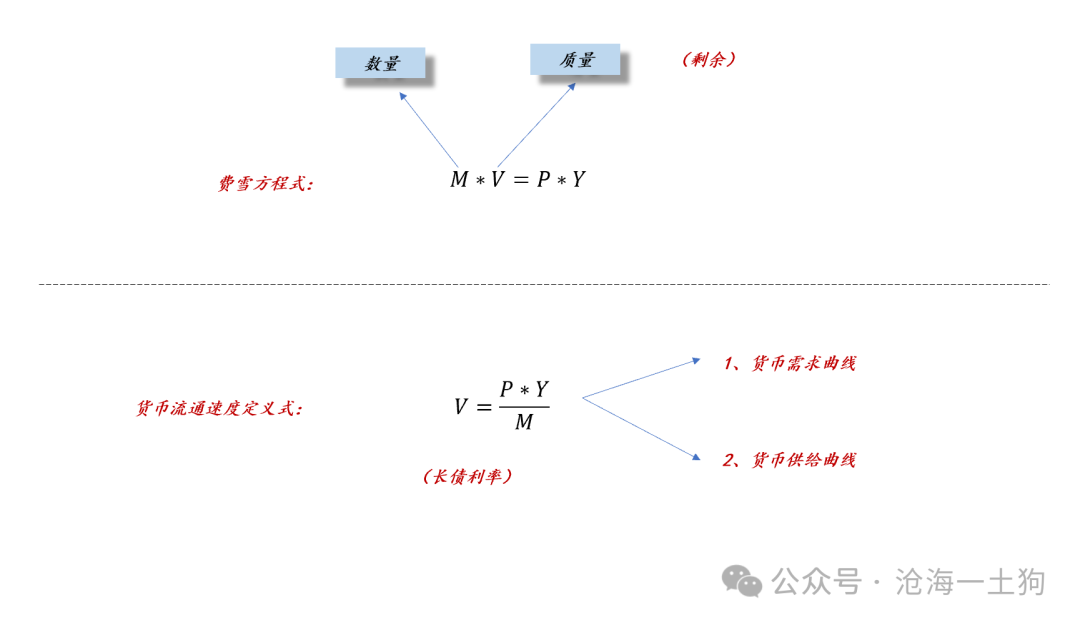

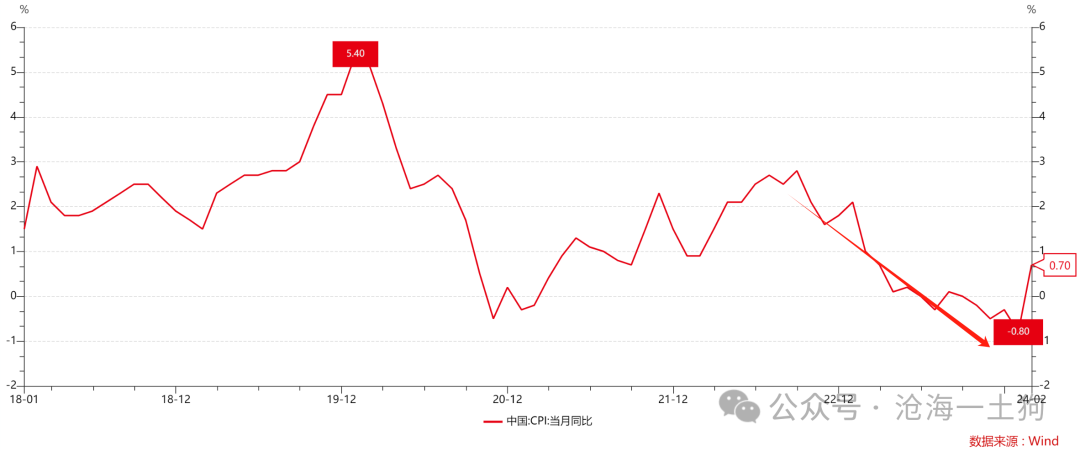

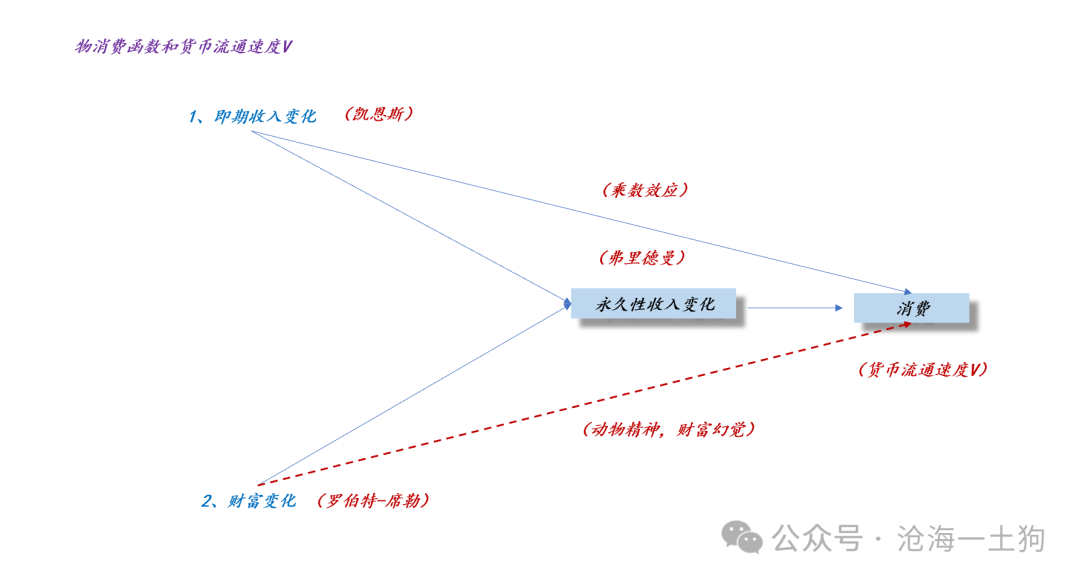

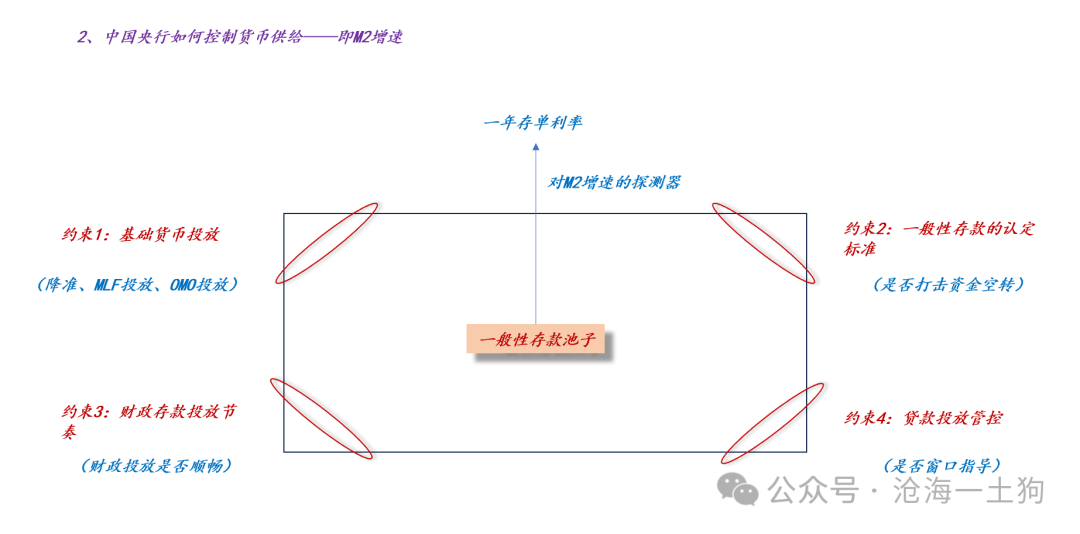

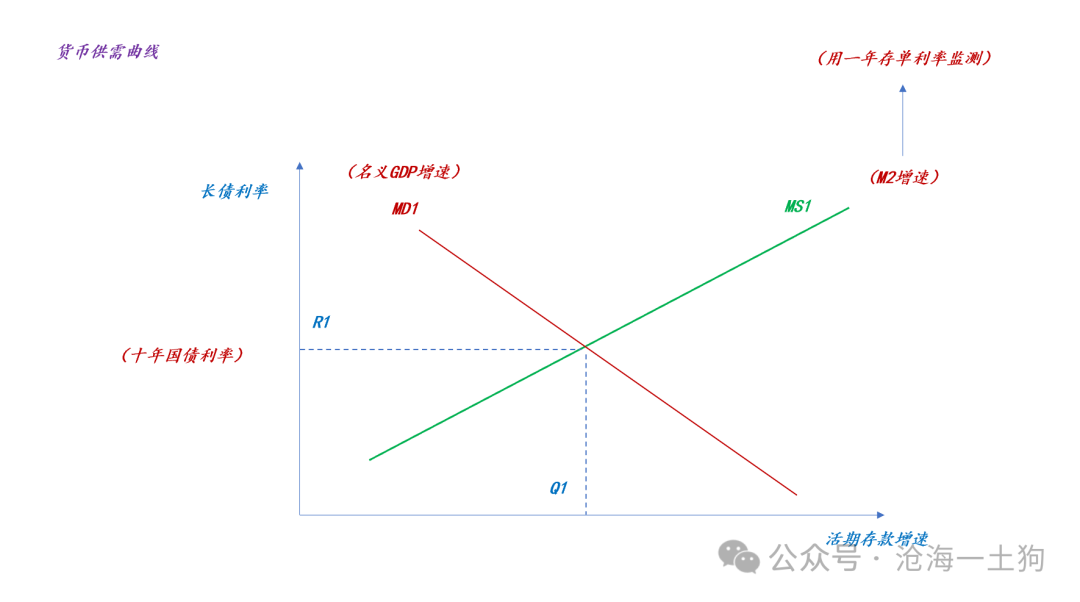

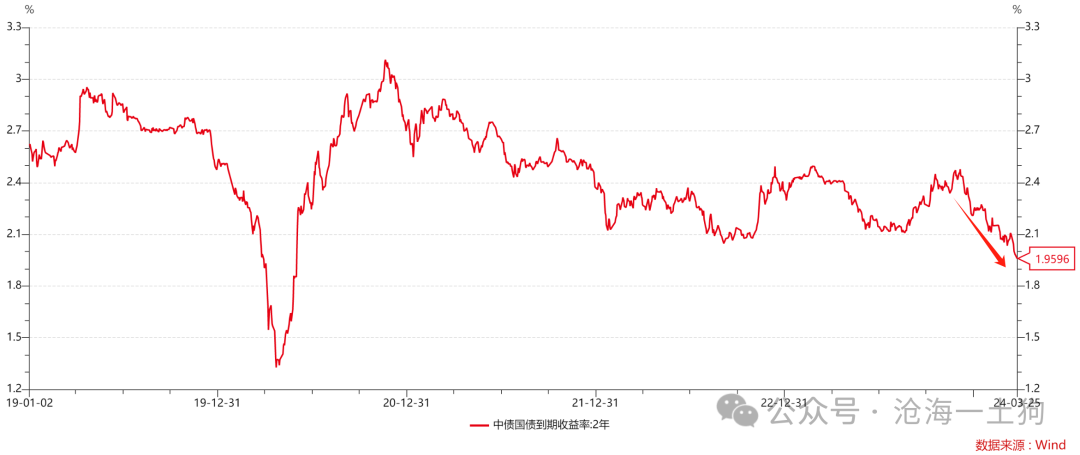

{"ObjectType":101,"Sequence":333,"PreHash":"9EAF8F8F417398DDA1DB8255E2B64F04","Content":"\r\n\r\n# 关于货币、通胀和利率之间的关系\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n\r\n** 文/沧海一土狗 ** _ ps:3200字 _ **** \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n理论探索工作就像是玩拼图游戏,我们需要把 _**正确的理论** _ 用 _**正确的方式** _ 整合到一起,来解释形形色色的现象。 这个“\r\n整合过程 ”十分关键: \r\n_**1、只有把整个图形拼好了,我们才知道“X _**是什么** _ ”,拿着一堆碎片,我们是没办法回答这个问题的; ** _\r\n_**2、只有把整个图形拼好了,我们才知道“ _**对或者错** _ ”,如果我们不知道完整的图形是什么,我们根本无从判断某个碎片是否属于X; ** _\r\n“拼图游戏”让我们可以窥探到 _**“数据收集”和“理论探索”** _ 的本质区别:收集的数据再多,理论上也可以毫无头绪。\r\n在经济学领域,我选择的“拼图工具”是供需曲线;在宏观这个特殊的领域,我选择的是货币供需曲线。 \r\n\r\n如上图所示,它纵轴是利率,横轴是活期存款的增速。 这篇文章我将演示怎么去拼图, _**怎么把** _ _**尽可能多的变量塞到这个图里** _ 。\r\n对,跟捏橡皮泥差不多。 \r\n \r\n \r\n\r\n**货币的供给曲线**\r\n\r\n \r\n \r\n\r\n我们先看货币的供给曲线,它是整个货币供需曲线的 _**灵魂** _ 。\r\n\r\n\r\n\r\n如上图所示,我们可以 _**让一整条货币供给曲线对应一个特定的M2增速** _ 。于是就有了以下推论:\r\n\r\n_**1、当M2增速提高,货币供给曲线右移;** _\r\n\r\n_**2、当M2增速降低,货币供给曲线左移;** _\r\n\r\n那么,供给曲线上具体的点是什么意思呢?给定一个M2增速,M1增速为多少是不确定的,需要 _**其他条件** _ 来确定M1增速是多少。\r\n\r\n也就是说,货币供给和其他条件一起决定了具体的M1增速是多少。\r\n\r\n“其他”二字道出了供需曲线的精髓: \r\n\r\n_**1、确定一个主要观察视角——货币供给;** _\r\n\r\n_**2、剩下的因素扔到“其他”这个标签里面——货币需求;** _\r\n\r\n \r\n\r\n \r\n \r\n\r\n**货币的需求曲线**\r\n\r\n \r\n \r\n由于货币的需求曲线反馈的是“其他”和“剩余”,所以,它是一个极其复杂的东西。我们 _**姑且用名义gdp增速代理** _ ,于是,就有了下图。\r\n\r\n有了这个图,我们已经可以做基本的推理了: _**1、当供给曲线不变,需求扩张时,利率上行,M1增速提高;** _\r\n_**2、当需求曲线不变,供给扩张时,利率下行,M1增速提高;** _ 这两个结论极其简单。下面我们继续拓展:\r\n对于货币的需求曲线,我们可以从这个角度去理解, _**给定M2增速不变,使得M1增速尽可能高的力量** _ 。 换言之,扩张的需求曲线,使得M2的\r\n_**质量** _ 提高;收缩的需求曲线,使得M2的 _**质量** _ 降低。 \r\n \r\n \r\n\r\n**费雪方程式和货币流通速度**\r\n\r\n \r\n \r\n“质量”这个词,让我们想到了费雪方程式:\r\n\r\n如上图所示,费雪方程式的左侧在形式逻辑上是 _**完备的** _\r\n,什么意思呢?对于一个金融系统,当我们从货币的视角观察它,M代表它的数量特征,V代表它的质量特征,由于V是剩余量,所以, _**(M** _\r\n_**,V)的描述是一个完备描述** _ 。 也就是说,它的问题可能出在颗粒度不够,但不会出现遗漏问题。 \r\n此外,上图的下半部分还暗示我们, _**长债利率和货币流通速度有千丝万缕的联系** _ 。 也就是说,如果不担心 _**循环定义** _\r\n的话,我们可以拿长债利率来代理货币流通速度。 \r\n\r\n如上图所示,今年一季度十年国债利率一度到达2.265%的低点,比2020年疫情期间还要低,这暗示我们某些因素 _**使得货币流通速度降得很低** _ 。 \r\n \r\n \r\n\r\n**通胀和货币流通速度**\r\n\r\n \r\n \r\n事实上,影响货币流通速度的因素很多,我们可以抓住最主要的因素—— _**消费C** _ 。\r\n如果居民愿意消费,敢消费,那么,货币流通速度是高的;如果居民不愿意消费,不敢消费,那么,货币流通速度是低的。 \r\n在这里,我们一定要小心, _**“消费是影响货币流通速度的最主要因素”** _ 这句话本身就是一个理论。\r\n于是,我们就可以把cpi拿进来了,即我们可以用一个“ 其他东西 ”( **_ ps:十年国债利率以外的东西 _ ** )去刻画货币流通速度,\r\n_**避免了循环定义的麻烦** _ 。 因此,我们就有了一个完整的推理链条: _**1、十年国债利率和货币流通速度V强烈相关;** _\r\n_**2、通胀是货币流通速度V的一个特殊度量;** _ _**3、因此,通胀上升,十年国债利率上升;** _ \r\n不难发现,核心的点在于“货币流通速度本身”,并不是因为猪肉涨价本身会带来什么。\r\n这就好比,人发烧是因为体内有炎症,并不是因为温度计的读数升高,更不是因为水银膨胀了。 大众对于通胀认识的错乱的根本原因在于搞混了\r\n_**因果关系和共因关系** _ 。 \r\n\r\n如上图所示,最近一年多, _**cpi同比持续下降,暗示货币流通速度持续下滑** _ 。 换个说法就是, _**某些** _\r\n_**原因使得居民不敢花钱,进一步导致货币流通速度持续下滑** _ 。 \r\n \r\n \r\n\r\n**弗里德曼的消费函数**\r\n\r\n \r\n \r\n那么,又是什么因素导致消费持续萎靡呢?这需要研究 _**消费函数** _ 。\r\n在这里,有两个特别著名的消费函数,一个是凯恩斯的消费函数;另一个是弗里德曼的消费函数。\r\n\r\n前者认为消费取决于即期收入,后者认为消费取决于财富。 _**凯恩斯的消费函数已经过时了** _\r\n,弗里德曼作为后人发展了新的消费函数,解决了凯恩斯消费函数解决不了的bug。 但是,国内依然会有人提“ 发 消费券来刺激消费\r\n”这种建议,显而易见,他们没能意识到自己在用一个过时的理论。 \r\n弗里德曼的消费函数所给出的答案很显然: _**股市跌太多,楼市跌太多,消费一定好不了** _ 。\r\n这跟产出Y也没什么关系,拿产出去解释消费又掉到凯恩斯消费函数的坑里了。\r\n\r\n理解了这个原理,我们就能明白为啥美国的通胀那么有韧性了。 _**因为美股很强** _ 。\r\n弗里德曼的消费函数并不是什么新东西,这个洞见也为弗里德曼在1976年获得诺奖做出了一定的贡献。但是,这并不妨碍我们的很多投资者想法错乱:\r\n_**1、发消费券刺激通胀;2、水电涨价刺激通胀;** _ \r\n \r\n \r\n\r\n**一年存单利率和M2增速**\r\n\r\n \r\n \r\n事实上,央行控制M2增速的手段十分多,包括但不限于: _**1、基础货币投放;2、一般性存款认定标准的调整;3、财政存款投放节奏调节;4、信贷投放管控**\r\n_ 。\r\n \r\n所以,我们很难用某个政策利率代表央行的货币政策,我们得用一个具体的 _**市场化指标** _ 来实时探测M2增速的变化。 \r\n其中,一年存单利率是一个很好的 _**温度计** _ ( **_ ps:银行间质押回购利率等指标被包含在约束1当中 _ ** ) : \r\n\r\n进行到这一步,我们就可以分离出一年存单利率和十年国债利率的不同含义了: _**1、一年存单利率反馈央行的货币政策;** _\r\n_**2、十年国债利率还反馈货币流通速度V;** _ \r\n \r\n \r\n\r\n**货币流通速度V的拆解**\r\n\r\n \r\n \r\n更进一步,我们可以拆解货币流通速度V,它的降低有两类主要因素, _**一、预期央行要宽松;二、居民不敢花钱,消费萎缩** _ 。\r\n\r\n对于第一类因素,我们可以用两年国债来捕捉,当一年存单利率不变,两年国债利率下行时, _**市场在预期央行宽松** _ 。\r\n对于第二类因素,我们可以用十年国债来捕捉,当两年国债利率不变,十年国债利率下行时, _**市场在反馈居民不敢花钱,或者cpi增速降低** _ 。 \r\n \r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n综上所述,我们就可以对十年国债利率背后的因子做一个完备的拆解: _**1、M本身,M2增速;** _ _**2、M的预期,M2增速的预期;** _\r\n_**3、M的质量,货币流通速度V;** _ 在利率上,我们也有三个利率对应, _**一年存单利率、两年国债利率和十年国债利率** _ 。 \r\n基于这个拆解,我们对当下的宏观状态就有了一个完备描述: \r\n_**1、M2增速偏低;** _ _**2、宽松预期较强;** _ _**3、货币流通速度很低;** _ 最近几天,长债市场开始调整,最根本的原因在于\r\n_**货币流通速度V** _ 上。\r\n\r\n_**市场十分担心楼市企稳之后,货币流动速度企稳** _ ,不再继续向下。于是,长债市场开始了调整。 \r\n但是,两年国债却继续向下, _**因为两年国债利率根本不care货币流通速度V** _ ,他只在乎宽松预期强不强。\r\n不得不说,整个宏观系统十分庞杂,这篇文章只是拼接了部分变量,其实我们还可以把汇率拼进来。 \r\n但是,在实际使用过程中,很多投资者只是揪住其中一个十分片面的点一顿分析,譬如,只去看三十年国债利率大幅下行,然后,说经济不行。事实上,我们得明确“经济的哪部分不行”:我们的生产没有问题\r\n( **_ ps:譬如,PMI早就企稳了 _ ** ) ,我们的 _**分配或者说消费** _ 出了问题,可是,那这些投资者\r\n_**把生产和分配混为一团了** _ 。 最后,还是提醒大家一点,如果一个人无法给你明确地呈现出 _**一个定义准确的、完备的、一致的体系** _\r\n,你还不如跟随自己的感觉,他讲的话和你的直觉没多大差别,对错都看运气。 _**解释的本质就是分类** _ ,\r\n你不能把一个东西,今天放到a格子里,明天又放到b格子里。 _ ps:数据来自wind,图片来自网络 _ \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n个人观点,仅供参考\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1711296000000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"3045022100C1EA83CF28C16667EAA63FA9046124086152DCE408DFBB00596869EC21EFF5D5022051E8891709AB6D300C064414A0FD91A3472D573D7CA9BF27B972C259F45C80CE"}

oxo