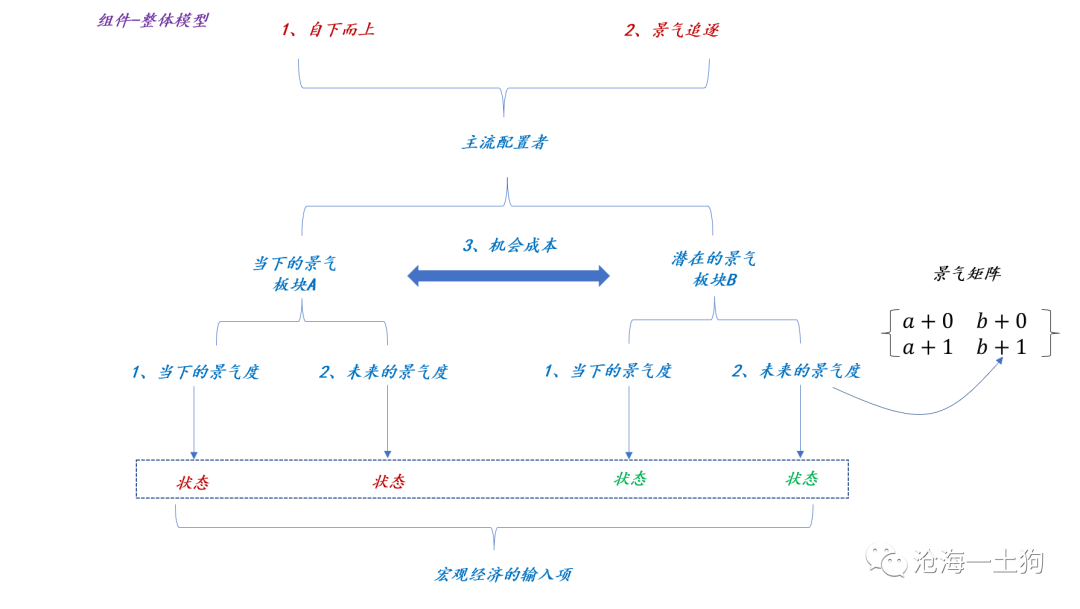

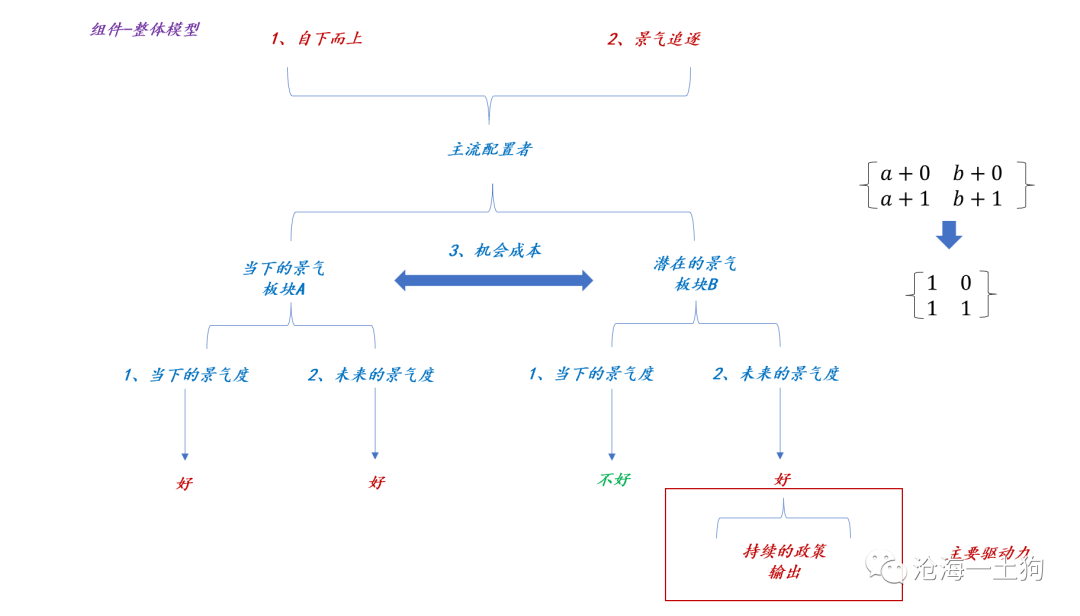

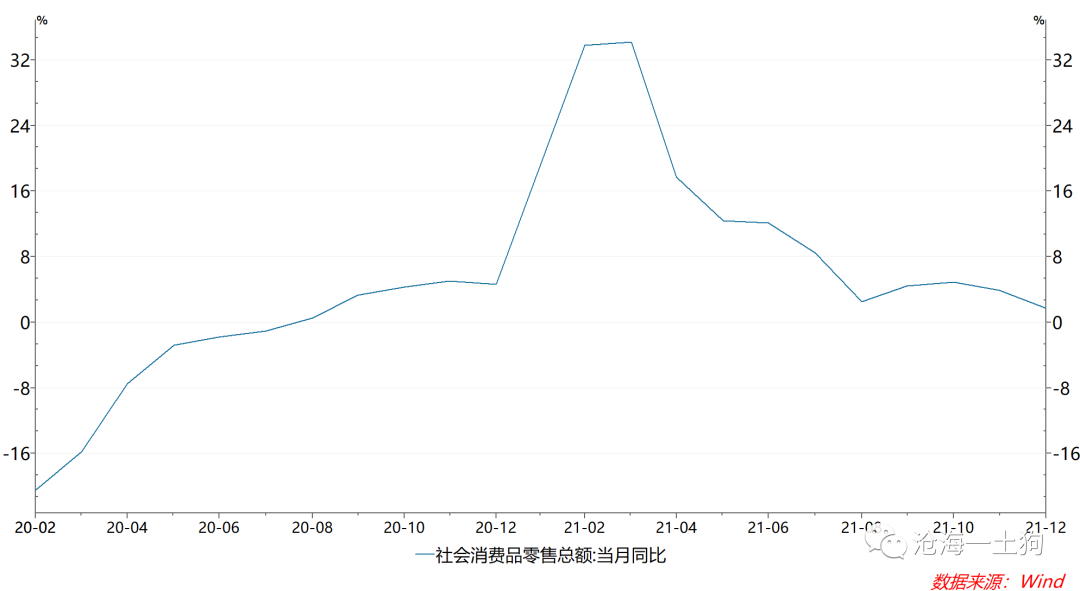

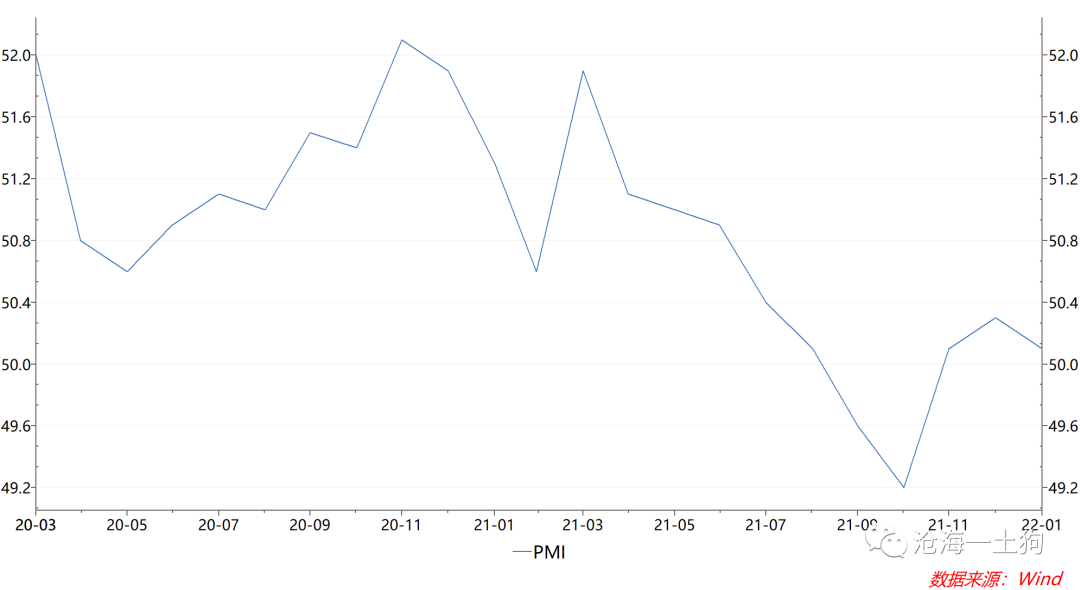

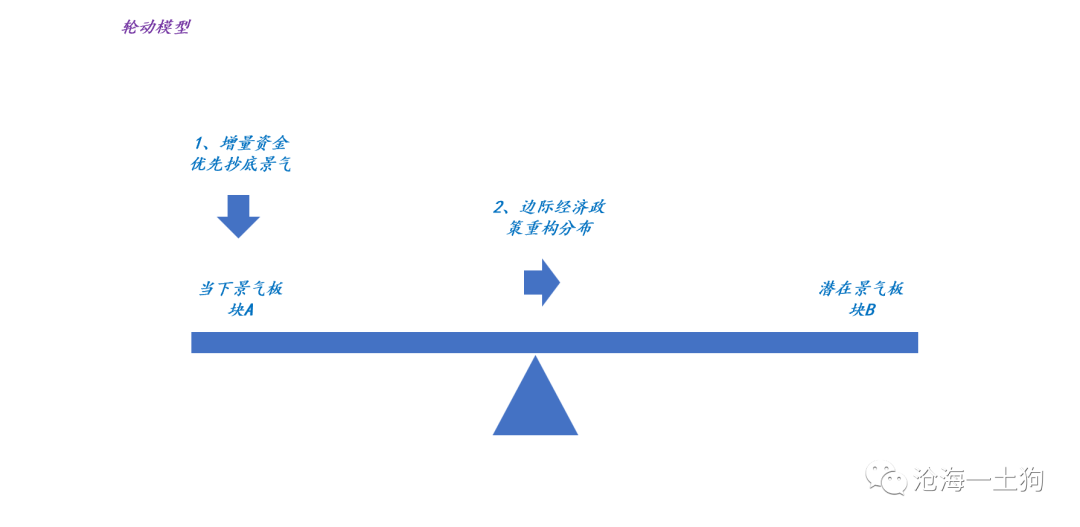

{"ObjectType":101,"Sequence":178,"PreHash":"2C311FF7376F367B5FB16BC9518B820E","Content":"\r\n\r\n# 宏观逻辑的微观基础——如何思考“上下结合”\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n\r\n\r\n** 文/沧海一土狗 ** \r\n\r\n_ ps:4300字 _ ****\r\n\r\n \r\n \r\n\r\n**上下之间的取舍**\r\n\r\n \r\n \r\n\r\n在资本市场上,一直存在两种分歧的投资理念:自上而下和自下而上。\r\n\r\n_** 这两种投资理念的差异十分深刻 ** _\r\n,并不是肤浅的上下结合所能弥合的。当然,肤浅的上下结合也很流行,他们的论调是:构建组合的时候,完备地考虑宏观、中观和微观因素不就可以了吗?\r\n\r\n事实上,他们还没有get到一个十分要害的问题: _** 做投资的时候要不要考虑机会成本?前者认为需要考虑,后者则认为不需要。 ** _ \r\n\r\n不少人有种错觉:认为这种冲突只存在于股票市场;而债市是一个被宏观逻辑所掌控的领域,并不存在这种冲突。\r\n\r\n现实并非如此。\r\n\r\n由于无风险债券的票息是固定的,所以,其现值完全取决于 _** 机会成本。 ** _ 机会成本升高,现值降低;反之,现值提高——妥妥的宏观逻辑。\r\n\r\n但是,还有一类债券,其现值不仅仅取决于机会成本, _** 还取决于自身的信用风险 ** _ 。在某种情况下,信用风险的影响是主宰性的。\r\n\r\n譬如,对于去年的地产债而言,尽管无风险利率大幅下行,但是,其现值却因为行业信用风险大幅下挫。在这种情况下,机会成本就不是那么重要。\r\n\r\n所以,对于债券来说,在某些时候,机会成本是重要的;另一些时候机会成本是次要的,自身状况才是最重要的。 \r\n\r\n正是因为债券的情况相对简单,所以,能比较干净地展示这种差别。然而,股票的情况就复杂得多,因为机会成本比债券要复杂得多。 \r\n\r\n在这种极其复杂的情况下,我们依然要去回答一个问题: _** 是不是关注自身的景气度就可以了,要不要看机会成本? ** _ \r\n\r\n这个问题很难回答,并不是那么容易兼顾,必须 _** 要有所取舍 ** _ 。\r\n\r\n在实际操作中,很多投资者的回答是, _** 我只关注股票自身的景气度 ** _ ,只要景气度不出问题,我就一直拿着;机会成本处于次要地位。 \r\n\r\n最近两个月,新能源板块因为机会成本抬升出现了一波调整,但是,这种调整还是有个底线的,原因有三条: \r\n\r\n1、新能源板块内的很多标的,景气度没问题( _ 核心逻辑 _ );\r\n\r\n2、大部分人的选择是自身景气优先; \r\n\r\n_** 3、稳增长的基本面没起来,还只是一个预期; ** _\r\n\r\n第3点很普遍、也很耐人寻味——自上而下的逻辑往往会碰到一个bug: _** 看政策、看愿景很美好,但你往下沉,沉不下去 ** _ 。 \r\n\r\n正是因为这个原因,才让“上下兼顾”这种表达变得很肤浅。\r\n\r\n在这种情况下,投资者会采取两类策略:一些人还是会全部拿景气;另一些人骑墙:一部分当下景气另一部分未来景气。\r\n\r\n前者的撕裂感尚且较少;后者则时刻怀疑人生——兼顾不是那么好兼顾的。\r\n\r\n \r\n \r\n\r\n**加总的中性基准**\r\n\r\n \r\n \r\n\r\n一般来说,投资者的天然视角是: _** 如何平衡“自上而下”和“自下而上”以获得更好的净值增长? ** _ 这种视角本身隐含了一个 _** 加总\r\n** _ ,而且,这个加总不可避免地包括了过多的 _** 主观成分 ** _ 。\r\n\r\n对于负债压力较小的个体( _ 净值压力小,类似于债券的持有到期户 _ ),自下而上的视角是合意的,找到好的标的 _** 持有到期 ** _ 是正途(\r\n_ 毕竟30年地方债的到期收益率比两年国债高 _ );但是,对于负债压力较大的个体( _ 净值压力大 _\r\n),自上而下必须被兼顾,甚至放在主要的位置上, _** 交易宏观 ** _ 才能避免自己被大部队甩在后面。\r\n\r\n然而,在现实当中,策略和负债错配的情况十分严重——明明大家负债压力都很大,但却都采取了自下而上的策略。\r\n\r\n这很可能是因为个体都是 _** 有限理性 ** _ 的,自下而上的策略对信息需求不是那么高。所以, 有限理性的程度也是主观成分的一部分。 \r\n\r\n那么,有没有一种 _** 更加客观或中性 ** _ 的加总方式呢?还是有的,其中,最具代表性的一种加总视角是: _**\r\n如何用一些“自下而上”的组件完成一系列宏观任务? ** _\r\n\r\n在现实生活中,这种加总( _ 组装 _ )方式很普遍:如何用一些零部件构造一辆自行车?如何用一堆积木构造一座小房子?\r\n\r\n组件的功能都很局限( _ 有限理性 _ ),但整体却具备一些很不一样的宏观性质( _ 涌现 _ )。 \r\n\r\n也就是说,我们希望用一系列“自上而下”的投资者,来完成一系列 _** 宏观上的任务 ** _ ( _ 工程师视角 _ )。\r\n\r\n譬如,当经济比较好的时候,金融市场做出某种反馈;当经济比较差的时候,做出另一些反馈。\r\n\r\n一旦我们采用这种视角看问题,很多东西就变得十分明了。以车辆为例,之所以一个车子既可以左转,也可以右转,是因为系统内部已经 _** 提前具备了相关的子系统\r\n** _ ,当我们需要左转的时候,就选择左转的子系统,反之,则选择右转的。这种预设子系统的例子有很多,另外一个有关车子的对偶是 _**\r\n加速的子系统和减速的子系统 ** _ 。 \r\n基于这样的类比,就不难明白:金融系统已经具备了 _** 基于经济讯号行动的能力—— ** _\r\n当输入经济差的信号时,a系统做出反馈;当输入经济好的信号时,b系统做出反馈。\r\n\r\n这是一种十分 _** 中性 ** _ 的加总方式——输入变量只有经济讯号,以及有限理性部件的反应,所以,它能成为一种十分有用的 _** 参照基准 **\r\n_ 。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**组件-整体模型**\r\n\r\n \r\n \r\n\r\n梳理清楚思路之后,我们就可以进入实际模型( _ 机器或自行车 _ )搭建的工作了。 \r\n\r\n首先,我们设定个体投资者的基本性质: \r\n\r\n_** 1、自下而上视角;2、景气追逐( ** _ _参照前文:《_ _[ 从醉酒现象看景气追逐和景气周期\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486717&idx=1&sn=6c8be139b5c32917feec6c36f267c50e&chksm=f9aaf2c8cedd7bde13680af2f0d25e836932b1a300b5a93cf94d289c4d708d07fbb61f5ae0af&scene=21#wechat_redirect)\r\n》 _ _** ); ** _ \r\n\r\n这两个性质也意味着投资者是 _** 有限理性 ** _ 的。 \r\n\r\n如果所有的投资者都只有 _** 共性 ** _ ,市场是不会存在的—— _** 市场的基础是分歧 ** _ 。\r\n\r\n这就好比我们拥有了一台只会左转或右转的汽车( _ 或者说,这个汽车只能加速没有刹车 _ )。\r\n\r\n所以,我们还需要引入 _** 多样性 ** _ ( _ 上文的系统1和系统2 _ )。我们可以在景气上做文章,景气可以分为: _** 景气现状和景气预期\r\n** _ 。所有的人都喜欢景气现状;但有一部分人也喜欢景气预期,而且, _** 大家对景气预期的分歧比较大 ** _ 。\r\n\r\n于是,我们就可以构造出以下的框架:\r\n\r\n\r\n\r\n如上图所示,主流配置者通过改变 _** 流动性 ** _ 在当下和潜在景气板块之间的 _** 分布 ** _\r\n,来影响到当下和潜在景气板块的市值,从而,产生 _** 宏观效果 ** _ 。 \r\n\r\n由于A和B互为流动性的竞争对手,所以,二者的市值是被一个景气矩阵[a+0,a+1; b+0,b+1] _** 同时决定 ** _ 的。\r\n\r\n也就是说,你很难脱离了B板块的景气情况去单纯讨论A板块的市值,反之亦然。\r\n\r\n总的来说,宏观经济产生了一系列指令( _ 以景气矩阵形式 _ ),然后,有限理性( _ 具备共性和差异性 _ )的微观个体根据指令改变流动性分布( _\r\n假定总量流动性不变以及市值函数不变 _ ),最终,我们可以看到A、B板块的市值同时被决定。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**现实和理论框架的对照**\r\n\r\n \r\n \r\n\r\n搞清楚理论框架之后,我们就可以对照理论的分类情况和现实所观察到的分类情况了。\r\n\r\n\r\n\r\n最近一段时间,我们所面临的情况是:\r\n\r\n当下的景气板块A,其当下的景气度很好,未来的景气度预期也很好;但是,潜在的景气板块B,其当下的景气度不好,但未来的景气度预期不错。\r\n\r\n用矩阵可以表示为:\r\n\r\n[a+0 好,a+1 好; b+0 不好 ,b+1 好]\r\n\r\n通过上面的构造过程,我们可以获得一个基于 _** 景气讯号 ** _ ( _ 或经济信号 _ )的反馈系统: \r\n\r\n1、当b+0和b+1都为零,资金会纷纷涌入A板块,制造出十分强的马太效应—— _** 流动性分布不均衡 ** _ ( _ 2021年的市场,红色箭头 _\r\n);\r\n\r\n2、当b+1转好而b+0仍然不好时,资金会从A板块撤出一部分—— _** 流动性重新趋向均衡但仍不均衡 ** _ ( _ 市场会因为市值函数的凹性下跌\r\n_ _ ,2021年12月至2022年1月份,绿色箭头 _ , 参考《 [ A股的流动性都去哪里了?——空间扭曲的视角\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487083&idx=1&sn=e4d8da766b1a732f17210a5c92e18e71&chksm=f9aaf05ecedd7948328fe50f42a155e82d142f77d24b04b5d4104f9fe39ab69ba174ceae87f5&scene=21#wechat_redirect)\r\n》 )\r\n\r\n\r\n\r\n根据我们的框架,未来的市场有一个很明确的拐点: _** b+0是否转变 ** _ 。\r\n\r\n也就是说, _** 政策所带来的景气预期 ** _ ( _ b+1已经变成1 _ ) _** 是否能转化成景气现实 ** _ 。\r\n\r\n目前来看,景气现实并不乐观,无论是从同比的关键经济指标来看,还是环比的PMI指标来观察—— _** 同比数据在沟里,环比数据反弹力度弱 ** _ 。\r\n\r\n\r\n\r\n\r\n在b+1由0转1之后,市场流动性经历了一波重构,现在市场又进入了新的平衡。\r\n\r\n目前,市场展现出十分明显的 _** 轮动特征 ** _ :如果有增量的经济政策出来,一部分流动性会迁移至B板块; _**\r\n如果没有增量的经济政策出来,增量资金 ** _ ( _ 总量上 _ ) _** 还是优先进入A板块 ** _ 。 \r\n\r\n\r\n\r\n那么,什么时候市场会结束 _** “轮动行情” ** _ 进入下一个阶段呢? _** 需要潜在景气板块看到景气特征 ** _ 。\r\n\r\n这种情况对应为 _** “自上而下”的投资有了具体的抓手 ** _ ,投资者能够真正做到上下兼顾。\r\n\r\n关键的信号有多种形式:一种可能性是较高的单月PMI,另一种可能性是有起色的关键行业数据。 \r\n\r\n \r\n\r\n \r\n \r\n\r\n**宏观研究的方法论**\r\n\r\n \r\n \r\n\r\n现在市场处于一个很诡异的阶段:对宏观现象的讨论过多,但对宏观理论的讨论较少,对宏观研究方法论的讨论更少。\r\n\r\n这导致了我们 _** 无法生产出足够多的理论来适配如此规模的观察数据 ** _ 。\r\n\r\n幸运的是,生物学已经为我们提前做了不少方法论方面的工作。在这里,我简单做一个介绍:\r\n\r\n每个宏观方面的观察,其背后都交织着两种力量, _** 一种是共性的力量,另一种是差异性的力量 ** _ 。 \r\n共性的力量比较好理解,譬如,上文中的基本假设“ _** 个体的景气追逐 ** _ ”,它会保持一种 _** 假设传递—— ** _\r\n每个个体是景气追逐的,宏观也会表现出景气追逐。因此, _** 宏观显著性的基础必然是某种微观的共性, ** _ 否则,你将无法观察到让人注意的宏观现象。\r\n\r\n但是,经济系统是一个生机勃勃的生态系统,生态系统的典型特征是 _** 内稳态 ** _ 。\r\n\r\n内稳态要求人体的体温、PH值等指标维持在一个窄幅波动的区间内,否则,这个系统就崩了,回归一片死寂。事实上,股票价格、债券利率也是如此,虽然也会大幅波动(\r\n_ 也只是某些观察者觉得波动大 _ ),但总体上还是在一个合理区间里。\r\n\r\n所以,我们必须引入 _** 差异性 ** _ ,引入对抗的力量,否则,我们做不出一个内稳态系统。\r\n\r\n说实话,我们都是 _** 本质主义者 ** _ ,天然擅长共性分析那一套,所以,我们对很多经济问题的分析是 _** 本质主义+碎片式 ** _\r\n的。然而,我们所分析的对象——经济系统,又是一个庞大的稳态系统,仅仅有共性的分析注定是不完整的。\r\n\r\n从微观个体的角度来看,他们希望:自己的想法是对的,与自己观点相反的人都是傻子,都是错的。\r\n\r\n但是,从 _** 群体思想 ** _ 的角度来看,大家的观点必须 _** 既有共性又有差异性 ** _ ,这样才能构造出一个生机勃勃( _\r\n甚至是有些功能 _ )的生态系统,否则,一定是沙漠。 \r\n在一个生态系统里,讨论对错本身就找错了切入点;我们该关注的是以下两个方面:\r\n\r\n_** 1、不同的组件何以构成一个有机整体? ** _\r\n\r\n_** 2、这个有机整体何以对外部环境做出反馈? ** _\r\n\r\n综上所述,在方法论上,我们一定要保持某种程度上的清醒:\r\n\r\n_** 对于a和b两个元素,我们既要思考a和b的共同本质,又要思考a和b的相互关系。 ** _\r\n\r\na和b的共同本质,为理论构造提供共性,创造了宏观上的 _** 显著性 ** _ ;a和b的相互关系,为理论构造提供差异性,创造了宏观上的 _**\r\n灵活性和平衡性 ** _ 。\r\n\r\n一个同时具备了显著性、灵活性和平衡性的宏观体系,才是一个有生命、有灵魂的宏观体系,否则,我们只是在制造死物,它一定无法给我们的现实做出任何有意义的指导。\r\n\r\n\r\n\r\n最后让我们以大画家 _** 乔治-布拉克 ** _ 的一句话收尾:\r\n\r\n> _**我不相信细节,我只相信它们的关系。** _\r\n\r\n_ ps:数据来自wind,图片来自网络 _ _ ps:参考文献 \r\n_ _ 1、《生物学思想发展的历史》恩斯特-迈尔 \r\n_ _ 2、《人类活动中的理性》赫伯特-西蒙 _ _ 3、《生命是什么》埃尔文-薛定谔 _ _ 4、《深奥的简洁》约翰-葛瑞本 _ _\r\n5、《万物的古怪秩序》安东尼奥-达马西奥 _ \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1645891200000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"3045022100EE9FC25218012FEF696E737DD8E0DDB648A165D87EA61C140E202F0A0325574E02200B35E6CF46E1843D40E3313AA40FD112B8C31A020726D216EF6504FF0545EF11"}

oxo