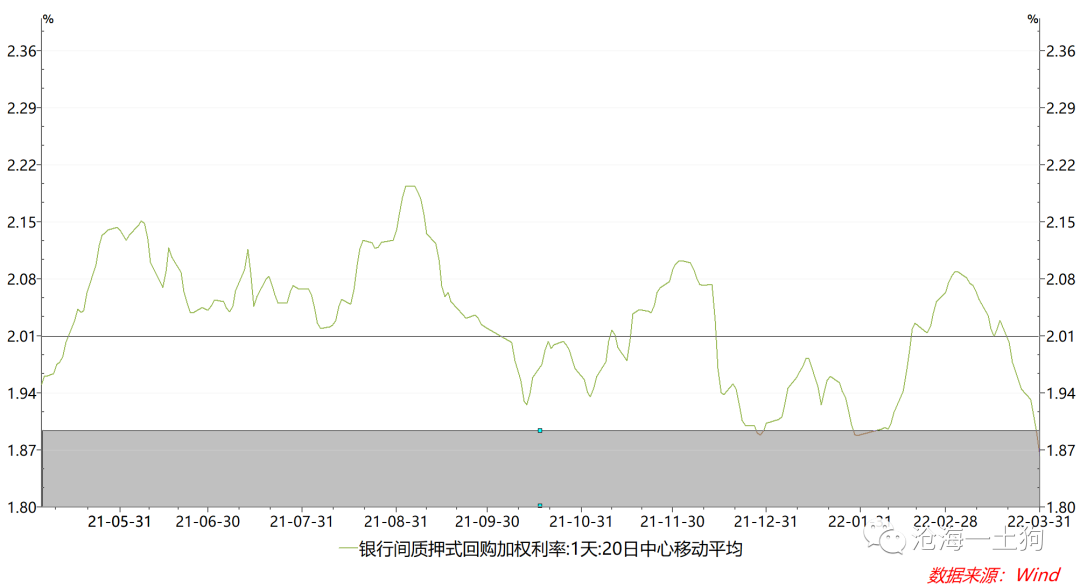

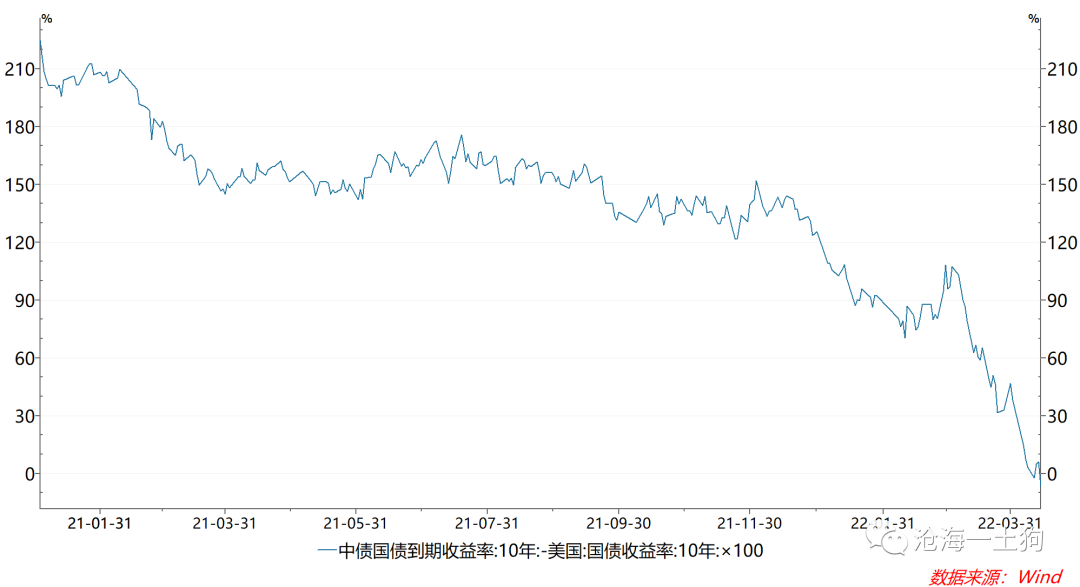

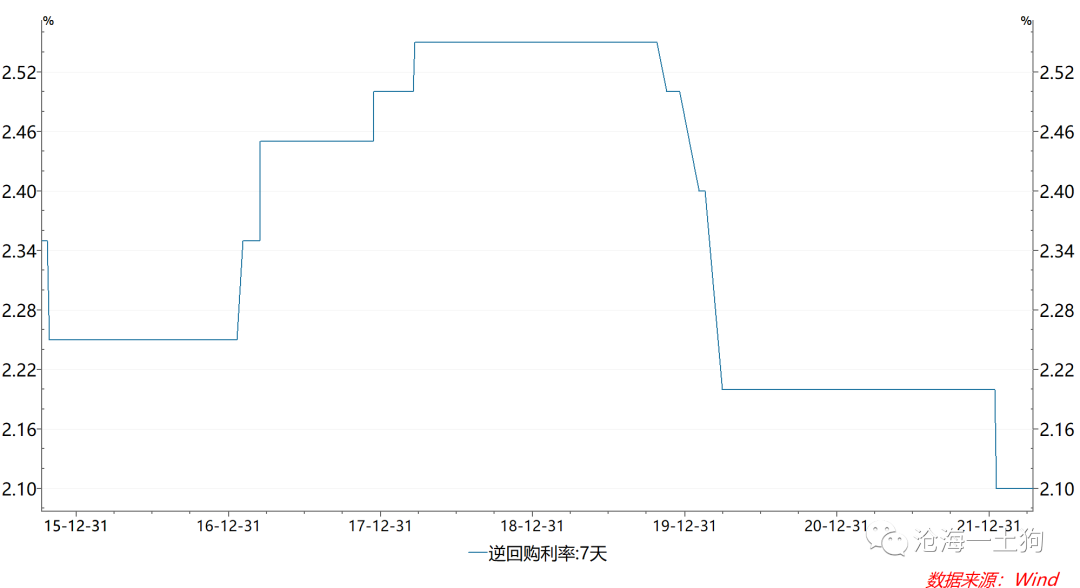

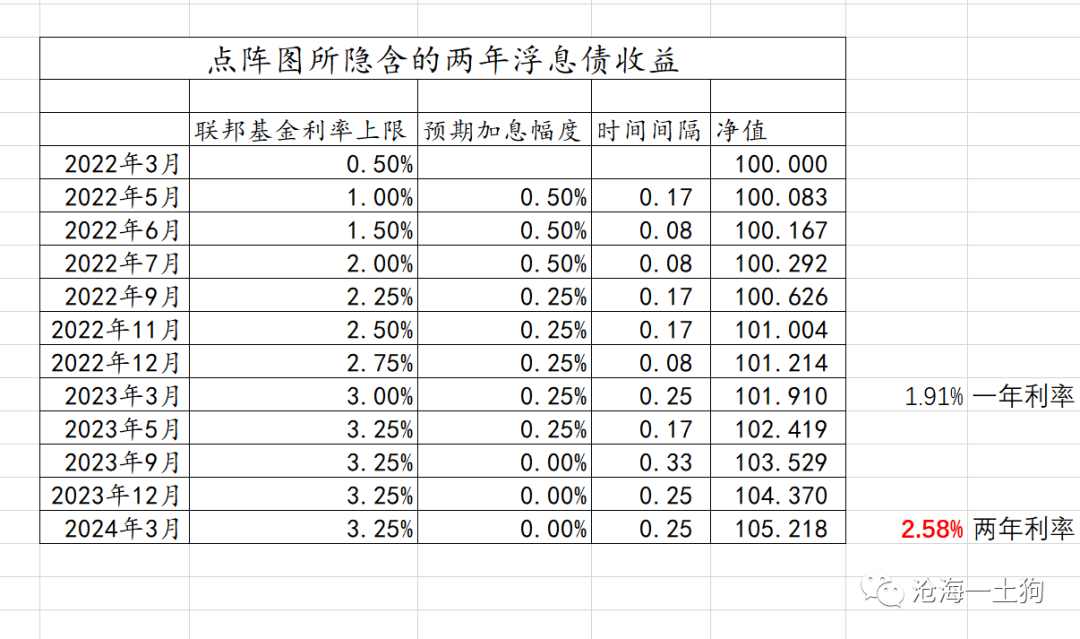

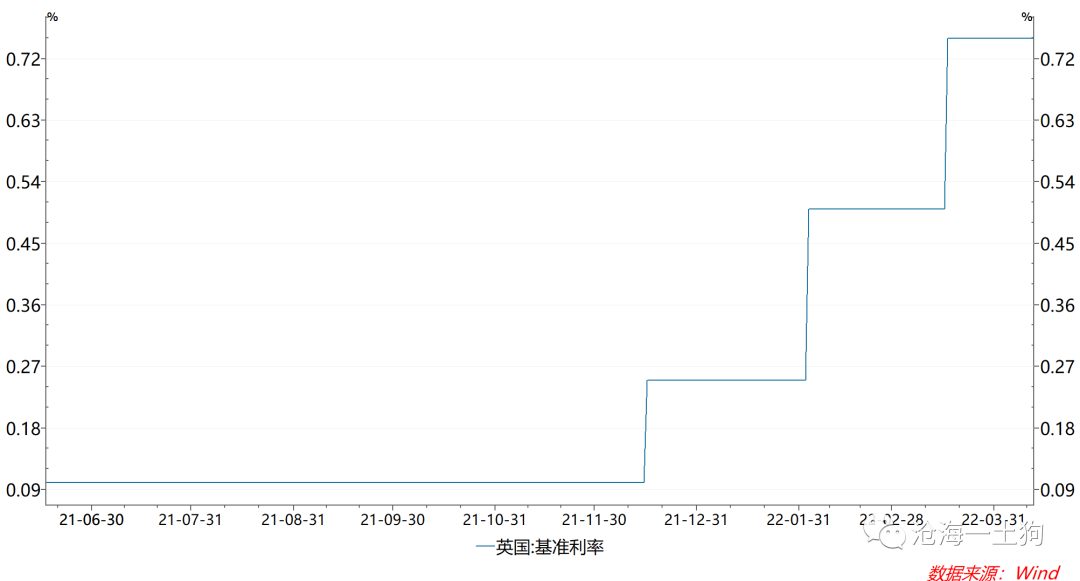

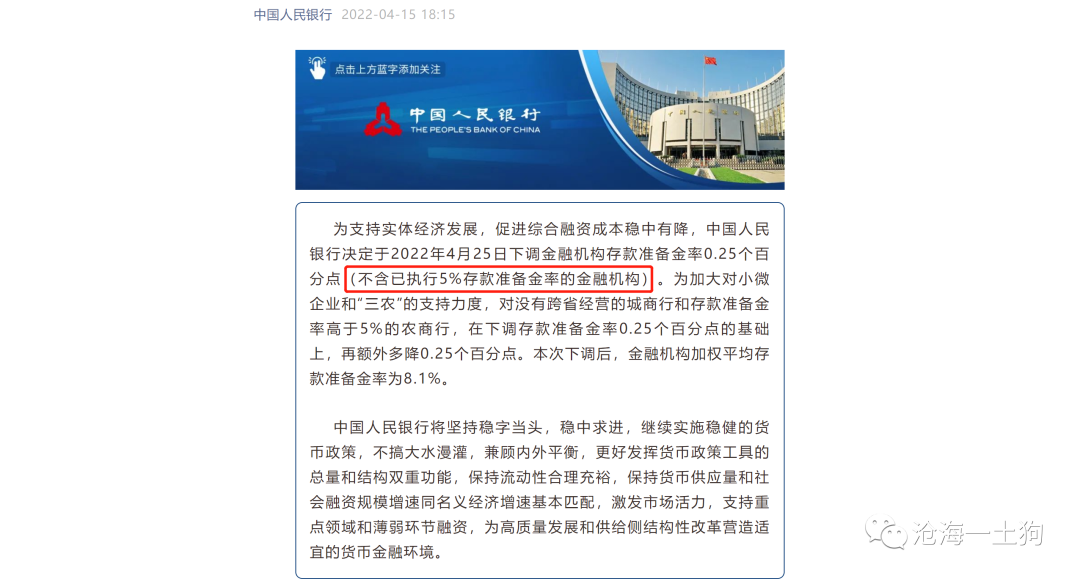

{"ObjectType":101,"Sequence":189,"PreHash":"C1AA04A4806F2291B5CA418EC4074B8B","Content":"\r\n\r\n# 简评货币宽松落地——半次降准,零次降息\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n**\r\n\r\n** ** 文/沧海一土狗 **\r\n\r\n_ ps:3000字 _ ****\r\n\r\n \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n\r\n3月以来,全国的疫情形势一直很严峻,市场的宽松预期也愈发强烈。其中,最丰满的宽松预期是:\r\n\r\n**_ 1、降准50bp;2、降低公开市场七天逆回购利率(简称omo利率)10bp至2%; _ ** \r\n\r\n4月15日,靴子终于落地。\r\n\r\n**_ 1、降准25bp;2、omo利率维持2.1%不变; _ **\r\n\r\n也就是说,最丰满的宽松预期是 **_ 双降 _ ** ;实际情况则是 **_ 半次降准、零次降息 _ ** 。\r\n\r\n靴子落地之后,十年国债活跃券220003从2.7575%上行至2.78%, **_ 市场调整了自身的预期 _ ** 。 \r\n\r\n\r\n\r\n \r\n \r\n\r\n**官方口径的解读**\r\n\r\n \r\n \r\n\r\n为什么如此操作呢?央行自己给了三点理由。\r\n\r\n**_ 一、当前流动性已处于合理充裕水平。( _ ** _ ps:解释降准只有25bp _ **_ ) _ **\r\n\r\n**_ 二、要密切关注物价走势变化,保持物价总体稳定。 _ **\r\n\r\n**_ 三、要密切关注主要发达经济体货币政策调整,兼顾内外平衡。( _ ** _ ps:解释不降息 _ **_ ) _ **\r\n\r\n后面两个理由好理解,第一个有些抽象。\r\n\r\n我们该如何判断流动性水平的 **_ 充裕程度 _ ** 呢? **_ 看实际操作利率和政策利率的差值 _ ** 。\r\n\r\n根据央行的 **_ 价格工具操作框架 _ ** :2.1%是银行间隔夜加权利率的上限。如果以10bp为一个区域,可以把实际操作利率划分为上中下三个区域:\r\n\r\n1、2.0-2.1%为上区;\r\n\r\n2、1.9-2.0%为中区;\r\n\r\n3、1.8-1.9%为下区。\r\n\r\n目前,实际操作利率的20日中心移动平均在1.86%, **_ 位于下区的中部 _ ** ,已经极其宽松了。\r\n\r\n\r\n\r\n市场和央行的分歧在于:市场希望 **_ 央行以降低政策利率的方式把这种宽松给固定下来 _ ** ;但是,央行更愿意以一种 **_ 临时性的方式 _ **\r\n来维持低利率水平。\r\n\r\n其中原因在于第三点—— **_ 兼顾内外平衡 _ ** 。 \r\n\r\n \r\n\r\n \r\n \r\n\r\n**内外平衡的问题**\r\n\r\n \r\n \r\n\r\n关于内外平衡的问题,一直有很多误解,一个最大的误解在于大家 **_ 总是去比较中美十年国债的利差 _ ** 。\r\n\r\n实际上,这个利差根本不重要, **_ 有空间也说明不了什么,倒挂了也无所谓 _ ** 。 \r\n\r\n**_ 这种利差只能作为一个结果,构不成任何事情的原因( _ ** _ ps:我们要精挑细选能作为原因的因素,否则将陷入滑坡谬误 _ **_ ) _\r\n** 。拿这个说事儿,除了显示出你不是干这个的,毫无意义。\r\n\r\n\r\n\r\n最核心的利差是 **_ 中美政策利率的利差 _ ** 。 \r\n\r\n\r\n\r\n\r\n虽然现在中国的政策利率在 **_ 2.1% _ ** ,但是,美国那边的加息预期很凶猛,2年国债隐含了未来三个月有 **_ 三次50bp的加息。 _\r\n**\r\n\r\n也就是说,大概率7月那次议息会议美联储就会把联邦基金利率的上限拉到 **_ 2.0% _ ** 。\r\n\r\n如果央行现在把政策利率降低到2.0%,到时候你再让他们火急火燎地加息到2.25%?如果那时候经济还没恢复怎么办?所以,还是给货币政策留点空间吧—— **_\r\n时间上的空间 _ ** 。\r\n\r\n我知道,这时候一堆人会说什么“以我为主”、“出口好,比老美低又怎么着”、“我们是个大国”blabla。\r\n\r\n已经有发达国家在前面趟路了,作出了示范,你不害怕,央行害怕。\r\n\r\n日本央行一直在采用 **_ 躺平式货币政策 _ ** ,政策利率一直维持在 **_ 负的0.1%。 _ **\r\n\r\n\r\n\r\n既然货币政策那么躺平,汇率就要遭殃,以反馈美联储这一波凶猛的紧缩周期。\r\n\r\n如下图所示,自2020年底,美元对日元的汇率从103.195上升至126.4405, **_ 上涨了22.51% _ ** 。\r\n\r\n\r\n\r\n**_ 日本货币政策躺平的代价就是日元汇率大幅贬值 _ **\r\n,这还是一个老牌发达国家。当然,他们选择这样的货币政策自有其内部诉求,但是,代价就是汇率大幅贬值。\r\n\r\n另外一个老牌发达国家——英国选择了一种 **_ 很标准的做法 _ ** ,亦步亦趋跟着美联储, **_ 始终比美国的政策利率高25bp _ ** 。\r\n\r\n因此,英镑的汇率始终保持稳健。那么,问题来了: **_ 英国需要25bp的利差,我们呢? _ **\r\n\r\n**_ _ ** 所以,我们还是要具体问题具体分析,不要迷之自信。 \r\n \r\n\r\n\r\n\r\n\r\n \r\n\r\n \r\n \r\n\r\n**火力全开的美联储**\r\n\r\n \r\n \r\n\r\n事实上,我们真正所能够期待的就是: **_ 美联储的实际操作没有它喊的那么猛,不要在未来的三个月加息150bp _ ** 。\r\n\r\n目前来看,这只是一种侥幸心理作祟,可能性并不是很高。 \r\n\r\n最近美国出了3月的通胀数据,数据出来之后,投资者们开始根据经济和工资数据 **_ 交易通胀见顶 _ ** 。\r\n\r\n于是,两年美债的收益率从2.5%附近迅速回落至2.35%附近,未来三个月的加息预期也 **_ 从150bp回落至125bp _ ** 。 \r\n\r\n\r\n\r\n但是,美联储的官员似乎对这个局面不满意,纷纷出来讲话。\r\n\r\n**_ 威廉姆斯: _ ** 五月加息50bp是合意的;中性利率的假设是2-2.5%,为了控制通胀,让实际利率回归正常水平,需要 **_\r\n年内把利率提高到中性利率之上 _ ** ( _ ps:加码五月加息50bp概率,加码今年加息50bp三次的概率 _ )。\r\n\r\n**_ 梅斯特: _ ** 在当前的形势下, **_ 美联储的通胀目标和就业目标不存在权衡 _ ** ,必须让通胀进入下行通道。( _\r\nps:弱化市场对可能弱势的就业数据的反馈 _ )\r\n\r\n**_ 哈克: _ ** 预计美联储很快就会减持美国国债和住房抵押支持证券( _ ps:强 _ _ 化五月缩表预期 _ ) \r\n\r\n在美联储官员们的努力下,两年美债又迅速反弹回去了。 \r\n\r\n \r\n\r\n \r\n \r\n\r\n**降准好于降息**\r\n\r\n \r\n \r\n\r\n在这样一个大背景下,精挑细选政策工具,预留一些货币政策空间是必要的,以免未来搞得自己太被动。\r\n\r\n此时, **_ 数量工具好于价格工具;降准优于降息 _ ** 。\r\n\r\n降准最大的好处在于,这些中长期资金本来就是要投放的,在经济困难的时候 **_ 提前投放 _ **\r\n,短时间会压低银行间资金利率;随着时间的推移,这些资金又会被新派生的存款逐渐吸收。 \r\n\r\n\r\n\r\n也就是说,用价格工具,我们需要 **_ 做降息-加息的大开大合 _ ** ;用数量工具,降准做了也就做了, **_ 不需要收尾工作 _ ** 。\r\n\r\n此外,降准还有一系列其他的好处: \r\n\r\n**_ 1、比mlf便宜; _ **\r\n\r\n**_ 2、补充银行的中长期资金,改善流动性监管指标,降低一年存单的发行需求; _ **\r\n\r\n**_ 3、可以更好地支持银行宽信用; _ **\r\n\r\n \r\n\r\n \r\n \r\n\r\n**降准的空间**\r\n\r\n \r\n \r\n\r\n细心的人会发现: **_ 从基础货币投放量上,这次降准半次都不到。 _ **\r\n\r\n上一次降准是2021年12月15日,下调金融机构存款准备金率0.5个百分点, **_ 释放了1.2万亿资金 _ **\r\n;这次降准是2022年4月15日,下调金融机构存款准备金率0.25个百分点, **_ 释放了5300亿资金 _ ** 。\r\n\r\n事实上,这次是25+25,还有一小块补充项:为加大对小微企业和“三农”的支持力度,对没有跨省经营的 **_ 城商行 _ ** 和存款准备金率高于5%的\r\n**_ 农商行 _ ** ,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。\r\n\r\n按照这些信息推算,合理的资金释放规模应该大于6000亿,缺的那块去哪里了?问题出在那个括弧里—— **_ 不含已经执行5%存款准备金率的金融机构 _ **\r\n。\r\n\r\n\r\n\r\n这是什么意思呢?现在不少银行的存款准备金率已经在5%了,所以,它们这次没降。\r\n\r\n出于某种操作上的考虑,央行保留了一个5%的附加条件,只要这个附加条件保持不变,未来降准的空间会越来越逼仄。 **_\r\n也就是说,下次降准0.25%,可能连5000亿也凑不出来 _ ** 。\r\n\r\n因此,本次降准0.25bp,应该有两方面的考虑: \r\n\r\n**_ 1、需求方面:银行间流动性已经十分充裕了,实际操作利率位于下区; _ **\r\n\r\n**_ 2、供给供给:降准的空间似乎不大了,未来可能更倾向于MLF净投放这种数量工具。 _ **\r\n\r\n \r\n\r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n\r\n综上所述,我们能得出以下几点结论:\r\n\r\n1、美联储是真的鹰; \r\n\r\n2、 **_ 极其鹰派的美联储已经制约了国内的价格型工具; _ **\r\n\r\n3、本次央行选择的是 **_ 冲突更少 _ ** 的数量型工具;\r\n\r\n4、由于银行间资金已经十分充裕了,所以,数量型工具也没有特别激进;\r\n\r\n,5、降准的空间似乎已经不大,未来的数量型工具可能更加依仗MLF净投放;\r\n\r\n6、央行的数量型工具一直在用,1月17日MLF净投放2000亿,2月15日1000亿,3月15日1000亿,加上这次的5300亿, **_\r\n实际上已经投放了9300亿的中长期资金 _ ** ;\r\n\r\n7、 **_ 货币政策上越来越关注内外平衡 _ ** ,中美货币政策已经软接轨,美联储7月议息会议之后可能要硬接轨; \r\n\r\n \r\n\r\n很多人会抱怨,央行的支持力度是不是还不够,经济那么差,股市那么惨。\r\n\r\n事实上,并不是!不到四个月投放9300亿是很大的支持力度了。再往前看一个月,去年12月15日的降准还释放了1.2万亿资金。\r\n\r\n这么大的投放力度和惨淡的现实,已经说明问题了—— **_ 堵点不在货币政策,而在于疫情。 _ ** 疫情不解决,放再多的货币也没有意义。 \r\n\r\n最后,送大家一句话,\r\n\r\n> _ **当你眼里只有一个方法的时候,你已经错得极其离谱了。** _\r\n\r\n_ ps:数据来自wind,图片来自网络 _ \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1650038400000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"3045022100BB51F9E46061481AA42D94A37ECE6BB3B47E9EE0189637BB6661F5E32311977C02200A73E7BE4B5F30B5265D61D92B365E165A3541529BB8D8C8437A2BFA7797419D"}

oxo