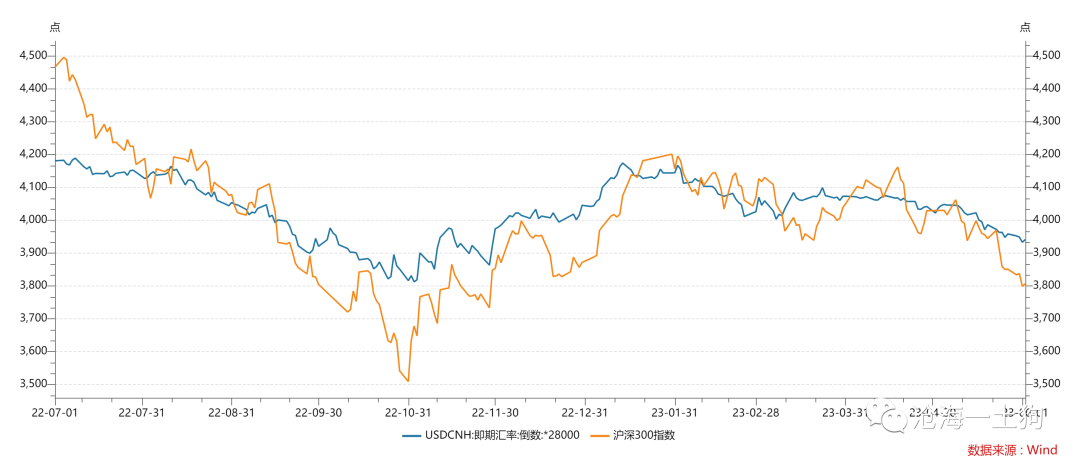

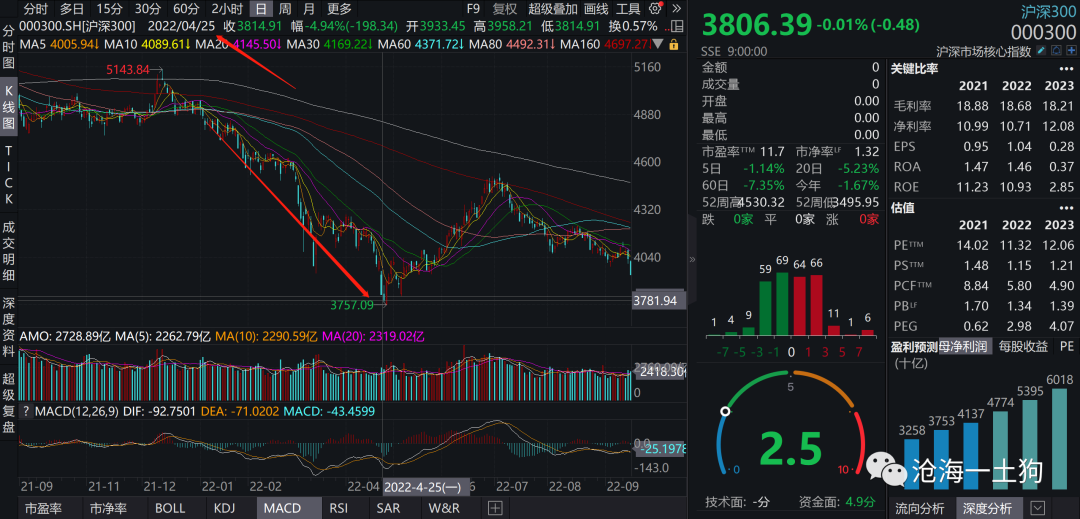

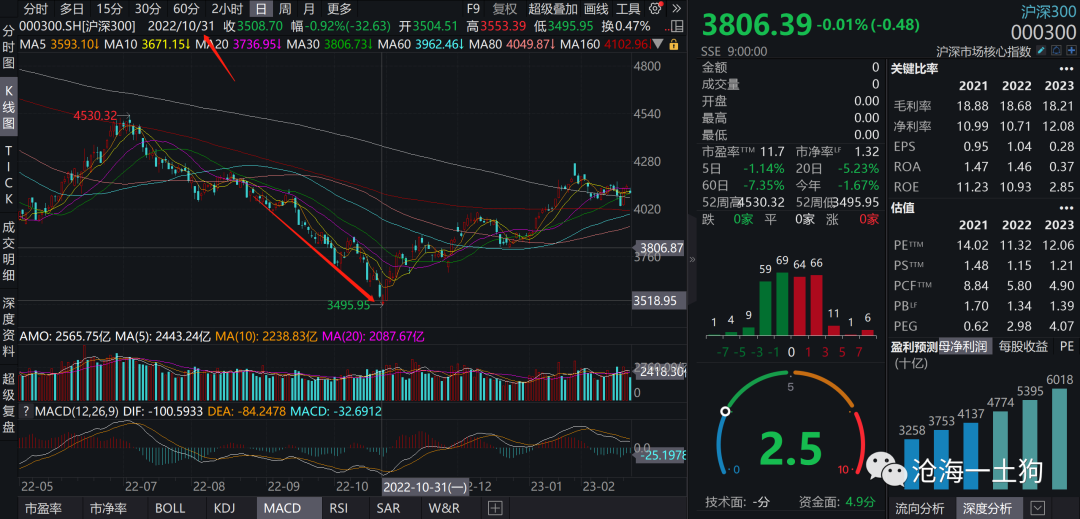

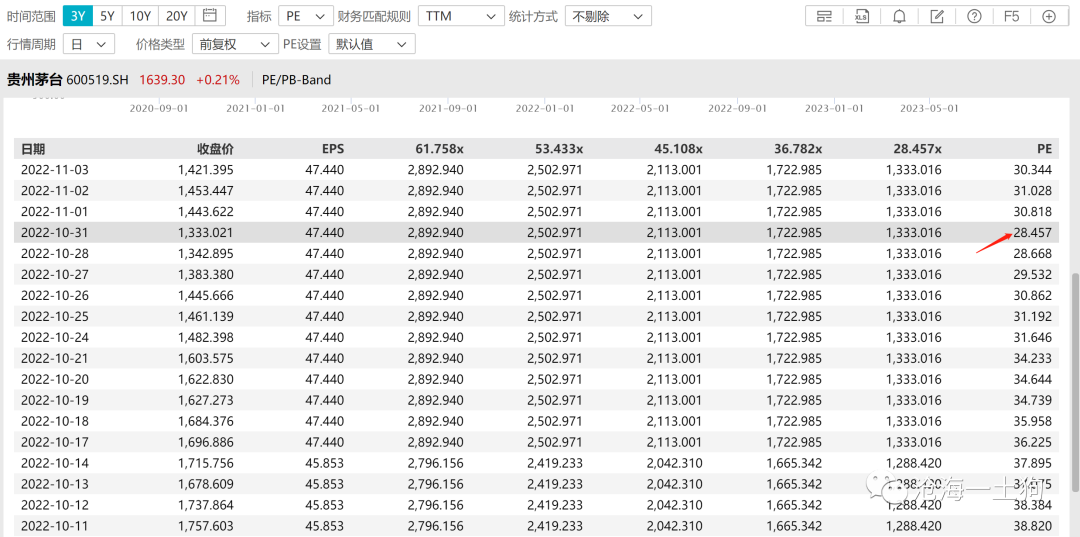

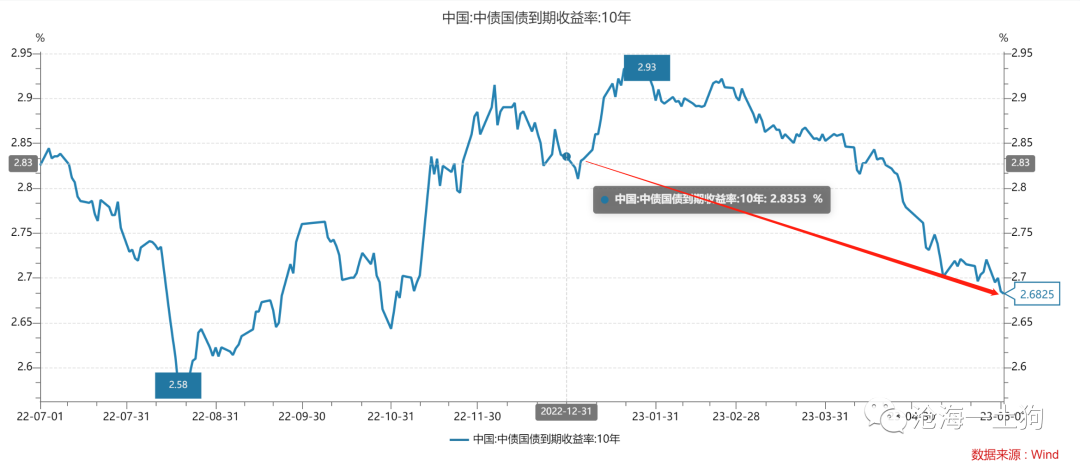

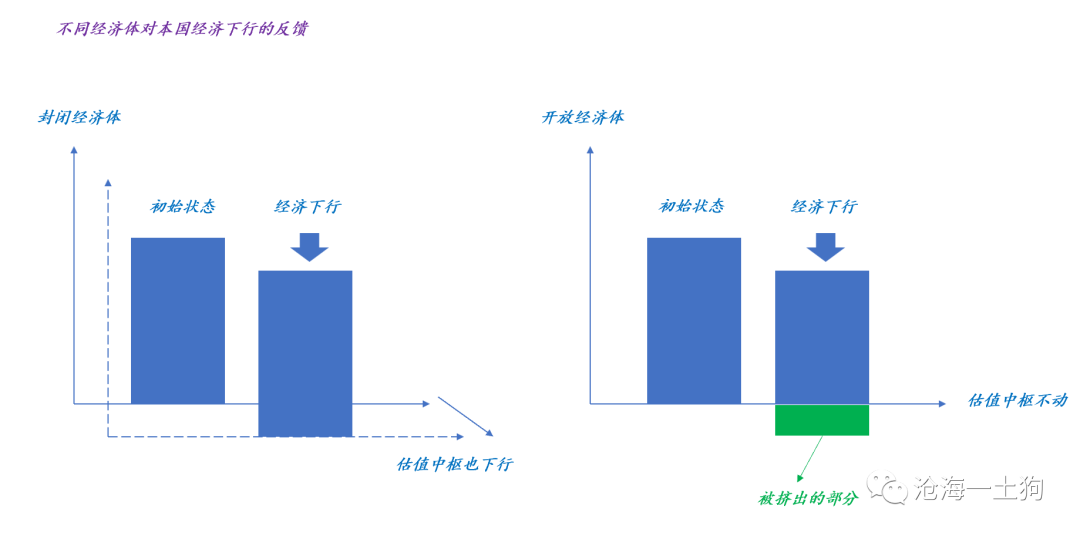

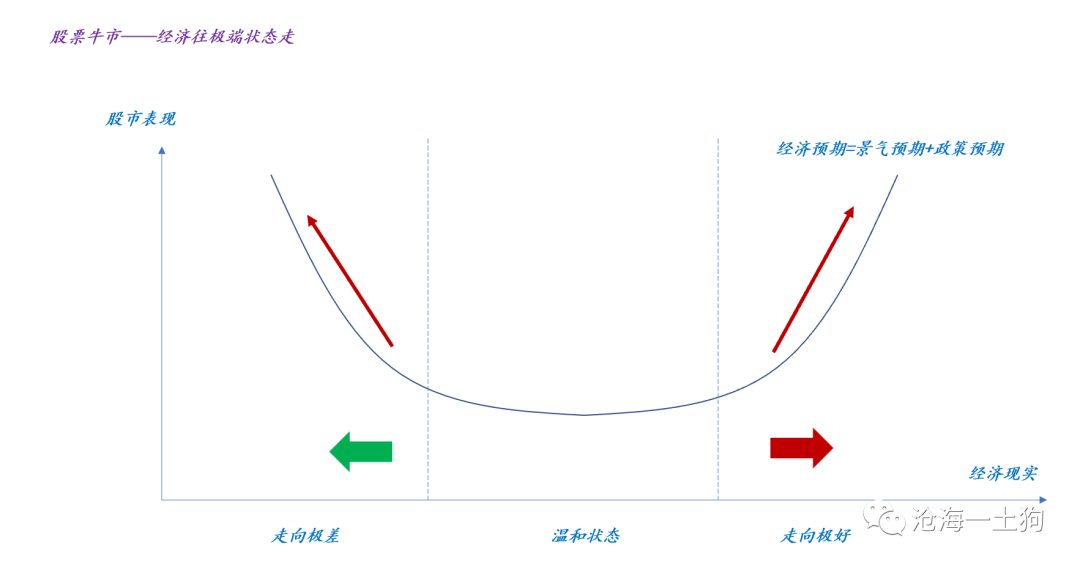

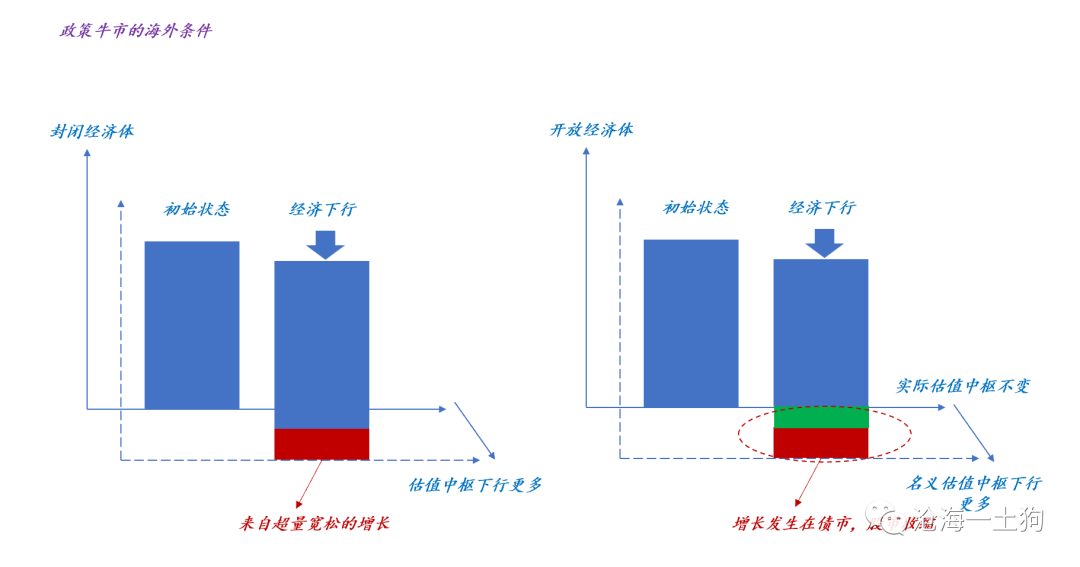

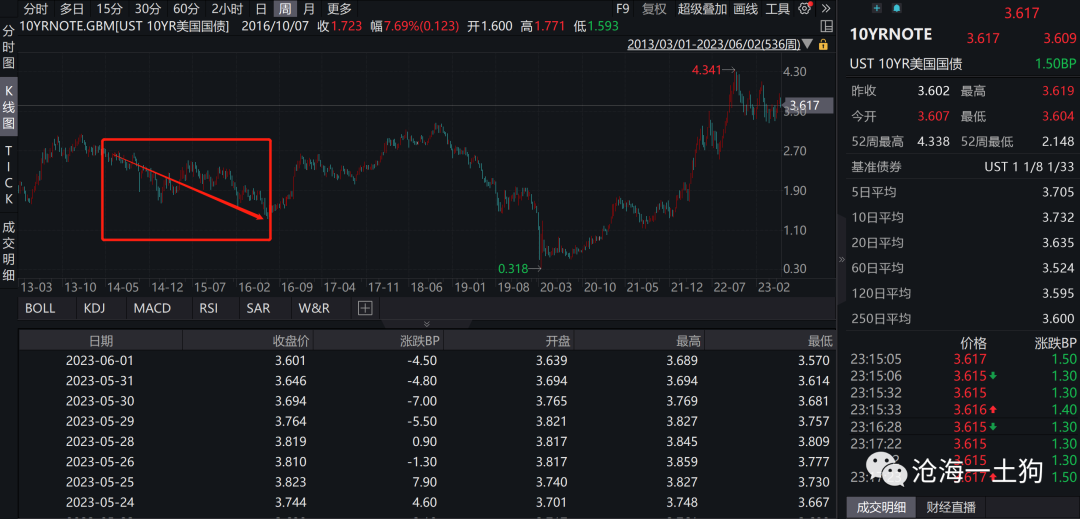

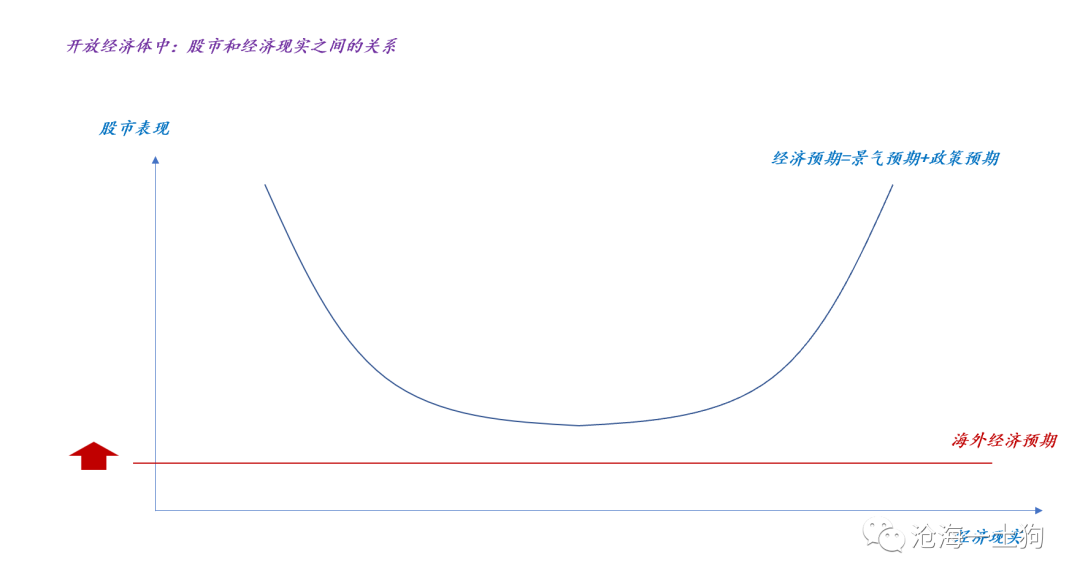

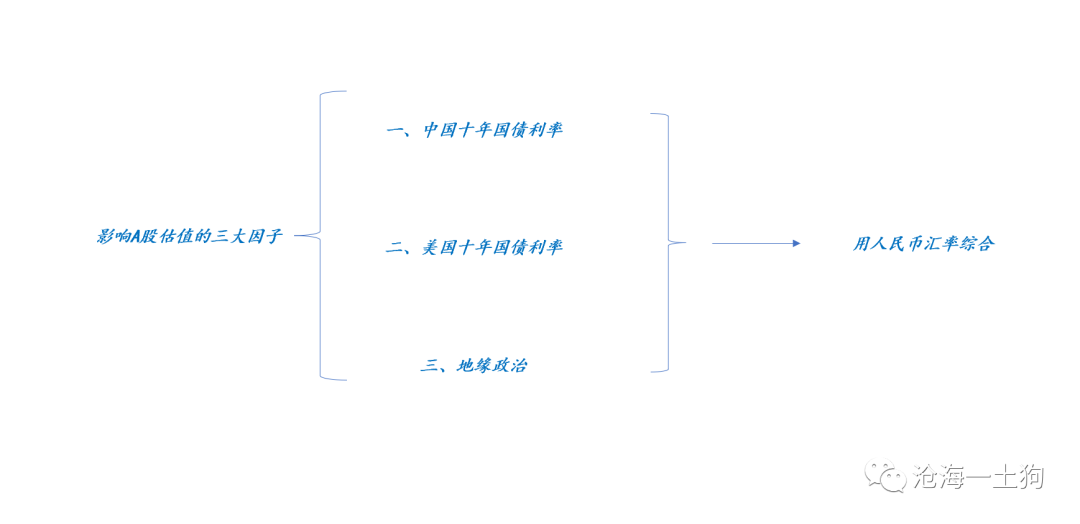

{"ObjectType":101,"Sequence":253,"PreHash":"C269706A3F69162C89E29F4A2BD7DAD8","Content":"\r\n\r\n# 人民币汇率和股市的关系\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n\r\n** 文/沧海一土狗 ** _ ps:3100字 _ **** \r\n \r\n\r\n**人民币汇率和股市走势的相关性**\r\n\r\n \r\n \r\n近期,有一种声音, _**股市的下跌跟人民币汇率贬值有关** _ 。\r\n\r\n\r\n如上图所示,5月份以来,二者的相关性是极其显著的。\r\n那么,拉长时间尺度来看,二者的相关性又如何呢?为了回答这个问题,我截取了近一年的数据,并以28000点除以人民币即期汇率,得到下图:\r\n\r\n不难发现,近一年,二者的相关性极其显著。 事实上,沪深300指数和人民币汇率的相关性最早可以追溯至2019年, _**再往前这个规律就不存在了** _\r\n。 \r\n \r\n \r\n\r\n**一些更加具体的证据**\r\n\r\n \r\n \r\n\r\n我们再转到更细微的时间尺度。这个规律也是存在的。\r\n\r\n一、2022年4-5月\r\n\r\n\r\n\r\n\r\n如上图所示,2022年4月沪深300指数加速下行,并于4月25日触底,对应的汇率也在相应的区间贬值,但触底时间滞后一些——大概在5月10日前后。\r\n\r\n \r\n\r\n二、2022年10月-11月 \r\n\r\n\r\n\r\n\r\n如上图所示, 20 22年10月 沪深300指数 加速下行,并于10 月31日触底, 对应的 汇率\r\n也在相应的区间贬值。这次人民币汇率和沪深300指数贴合得很好,汇率也在10月31日触底。\r\n\r\n \r\n\r\n三、2023年5月 \r\n\r\n\r\n\r\n\r\n有了前面两次的经验,投资者们就容易形成 _**肌肉记忆** _ _**——汇率贬值等价于沪深300下跌** _ 。\r\n\r\n于是,现在市场上形成两种论调:一、汇率贬值到7.2-7.3抄底沪深300;二、沪深300的反弹要等到美联储彻底不加息。\r\n\r\n\r\n\r\n \r\n\r\n \r\n \r\n\r\n**对背后机制的探索**\r\n\r\n \r\n \r\n这是时间序列数据,二者贴合得如此好,显而易见,二者 _**不是因果关系** _ ,是某种 _**共因关系** _ 。\r\n这让我想起了去年10月的一个有趣的现象: \r\n\r\n去年十一假期之后,贵州茅台加速下跌,在16个交易日跌掉了近30%。当时有一个关于酒庄的段子,事后来看,其实挺扯淡的。消费不符合国家产业发展方向?什么时候消费股也需要\r\n_**宏大叙事** _ 了? 事实上,那个区间最显著的变化是十年美债大幅飙升,飚得有多猛呢? _**从8月初的2.5%飙升至十月底最高的4.34%**\r\n_ ,上升了1.84%,按照久期8来估算,每100元美债大概亏了15%。\r\n\r\n那么,这跟茅台有什么关系呢?茅台是配置资产, _**估值的锚是十年中债和十年美债利率孰高** _ 。\r\n美债如此狂飙,茅台的定价中枢也要发生变化,按照4.3%的倒数计算,茅台的PE应该在23.2,再加上20%的利润增速,PE应该在27.9\r\n。那么,那波下跌茅台的低点在哪里呢? _**大概在28倍出头** _ 。 \r\n\r\n事后来看,茅台那一波的杀跌是基于宏观估值环境的变化, _**主权配置基金基于十年美债的变化再平衡了一把仓位** _ 。 甚至于止跌企稳的\r\n_**时间点和价格** _ ,都有些刻意。 如果你仅仅满足于段子或小作文,大概率就忘了这一茬了。 从这个case上,我们可以学到两点教训:\r\n_**1、a股的估值中枢是变动的,有时候是十年美债,有时候是十年中债,主要看相对水平;** _ _**2、美联储加息周期主要通过主权配置基金制约a股;**\r\n_ \r\n \r\n \r\n\r\n**十年美债利率水平对a股估值的制约**\r\n\r\n \r\n \r\n说实话, 这帮人管的钱实在是太多了, 懒得像我们 国内机构那样去博弈, 他们只是看着重要的宏观指标去 _**数据依赖** _ ,调整仓位。\r\n显而易见,对他们来说,两个东西是最重要的: _**1、中国的基本面;2、十年美债的水平** _ 。\r\n如果中国的经济数据向下或者十年美债向上,他们就减少敞口暴露;反之,他们就增加敞口暴露。 \r\n配置仓位的集中增持/抛售,对a股的影响极其重大,这等价于“ _**大股东集中增持/减持** _ ”。只不过其行为机制有很强的规律性——\r\n_**基于全球估值体系的变动** _ 。\r\n\r\n今天年初十年美债的水平在3.7%附近,半年快过去了,现在仍位于3.6%附近,变动不大。跟我们年初所期待的——大幅回落,相差甚远。 \r\n\r\n更加不幸的是,中国十年国债利率却冲高回落,中枢性往下。如果十年中债利率高于十年美债,股市不会那么惨;但是,\r\n_**十年中债利率显著低于美债,一切资产都要按照十年美债定价** _ 。 这就导致一个十分奇葩的景象,\r\n_**虽然经济持续下滑,但是,估值中枢不变,股市的总市值遭遇挤压** _ ,具体如下图所示,\r\n\r\n左手边的情形为 _**封闭经济体情形** _ ,经济下行,估值中枢也下行,因此,股票的总市值不变。 右手边的情形为 _**开放经济体情形** _\r\n,经济下行,估值中枢不动,因此,股票的总市值缩小。 那么,如何区分封闭和开放经济体情形呢? _**主要看十年美债利率和十年中债利率的相对位置:** _ \r\n如果十年美债利率低于十年中债,股市对经济下行的反馈接近 _**封闭经济体情形** _ ;如果十年美债利率高于十年中债,股市对经济下行的反馈接近\r\n_**开放经济体情形** _ 。 这次的a股比较倒霉,属于开放经济体情形。 十年美债对a股估值水平形成了强制约。 \r\n \r\n \r\n\r\n**对政策牛市条件的讨论**\r\n\r\n \r\n \r\n在《 [ 股市牛熊的经济含义\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488686&idx=1&sn=5a8f6dfbd0e09a217d9cf8399c58c953&chksm=f9aaea9bcedd638d32c00cd2de6fdfd0ba5ba2a24041c1cece1f7de64b3d2d7cac551ed31252&scene=21#wechat_redirect)\r\n》一文中,我们讨论过政策牛市的情形。\r\n\r\n这篇文章的基本论点在于,股市牛市的核心特质是经济的极端状态: \r\n_**1、要么经济极差,走政策牛市;** _ _**2、要么经济极好,走景气牛市;** _ 对于景气牛市而言,我们一般是不用考虑十年美债利率水平的;但是,\r\n_**对于政策牛市而言,我们必须考虑十年美债利率水平** _ 。\r\n\r\n如上图所示, 1、封闭经济体下, _**超量宽松会导致估值中枢下行更多,从而创造来自超量宽松的增** _ _**长,股票和债券一起走牛市** _ ;\r\n2、在开放经济体下,虽然名义估值中枢下行更多—— _**体现为本国十年国债利率的下行** _ ,但是,实际估值中枢不变——\r\n_**体现为十年美债利率不变** _ ,最终, _**股市走熊,债市走牛** _ 。\r\n考虑了十年美债的制约因素之后,我们再回过头看2014-2015年的政策牛市,思路会很清晰: \r\n\r\n如上图所示,那一轮十年美债利率整体在2.7%以下,且震荡下行,一度回落至1.5%附近。 也就是说,如美国的整体情况也很差,其十年国债利率水平\r\n_**不会对国内估值中枢的下移形成制约** _ 。 因此,政策牛市的条件要比景气牛市的条件多一个: _**十年美债利率水平不能碍事儿** _ 。 \r\n \r\n \r\n \r\n\r\n**开放经济中的股票定价模型**\r\n\r\n \r\n \r\n在开放经济体中,我们需要引入变动的全球参考基准, _**即十年美债利率背后所代表的海外风险偏好** _ 。\r\n\r\n如上图所示, _**股市表现取决于一个预期差,即国内经济预期减去海外经济预期** _ 。这两个因素可以分别用两个因素代理,\r\n_**1、十年中债利率;2、十年美债利率** _ 。 此外,还可以加入一个地缘政治因素。于是,股票的定价因子可以拆成以下形式:\r\n\r\n不难发现,1、2、3三个条件也正好是影响人民币汇率的主要条件。 也就是说,之所以人民币汇率和沪深300指数走势表现出极高的相关性,\r\n_**主要是因为它们的主要影响因子是一致的** _ 。 通过以上讨论,我们就解释了人民币汇率和沪深300指数的共因关系,甚至我们可以通过\r\n_**汇率趋势来确认股市的趋势** _ 。 此外,我们还应该知道一点, _**凡事均有例外** _ ,什么时候汇率和沪深300会丧失相关性呢?\r\n_**当十年中债利率高于十年美债利率时,汇率和沪深300的定价基础将不再一致,二者的相关性会降低** _ 。 \r\n \r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n综合《 [ 股市牛熊的经济含义\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488686&idx=1&sn=5a8f6dfbd0e09a217d9cf8399c58c953&chksm=f9aaea9bcedd638d32c00cd2de6fdfd0ba5ba2a24041c1cece1f7de64b3d2d7cac551ed31252&scene=21#wechat_redirect)\r\n》一文和本文,我们就知道未来股市走强的两个基本条件: _**1、政策预期高涨;** _\r\n_**2、美国停止加息,且美国经济温和衰退,导致十年美债利率回落;** _\r\n\r\n\r\n目前来看,第一个条件基本成熟;第二个条件也快具备了。当下,两年美债利率在4.36%,对应的加息预期是:\r\n_**1、未来三次0+0+0;2、高点5.25%;3、明年3月份降息;4、每次降息25bp** _ 。 \r\n也就是说,目前, _**市场的预期是6月中止加息** _ ,具体则需要6月议息会议落地后确认。 \r\n最近,我听到一个十分精妙的总结: _**a股的总量走势,看十年美债利率走势;a股的结构,看十年国债利率走势** _ 。\r\na股的确需要持续震荡向下的十年美债利率,否则,我们也只能不断地玩存量博弈。 \r\n\r\n在高达3.6%的十年美债利率面前, _**公募基金发不动是一个结果;资本开支减少是一个结果;房子卖不动也是一个结果** _ 。\r\n不要那么多阴谋论,不要跟着别人瞎去悲观,那些理由都是些情绪发泄,当十年美债回落至3%之内,你会发现, _**那些躺平、悲观论调是如此地可笑** _ 。\r\n我们现在唯一需要做的就是, _**希望和等待** _ 。许愿国内出政策不如许愿美联储停止加息;甚至更可能的情形是, _**美联储一停止加息,** _\r\n_**十年美债利率快速回落,国内政策就出来了** _ 。 \r\n_ ps:数据来自wind,图片来自网络 _ _ ps: [ 股市牛熊的经济含义\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488686&idx=1&sn=5a8f6dfbd0e09a217d9cf8399c58c953&chksm=f9aaea9bcedd638d32c00cd2de6fdfd0ba5ba2a24041c1cece1f7de64b3d2d7cac551ed31252&scene=21#wechat_redirect)\r\n_ \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n修改于\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1685635200000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"3044022058010309C7160A04C86D42C473738981AB8ACD68093760F75E89B4ABD0B6D2B702205733E1D2B6092A8AF1F62673AB43C5F2344948316FD6F0953CE58CDD1C25CDB2"}

oxo