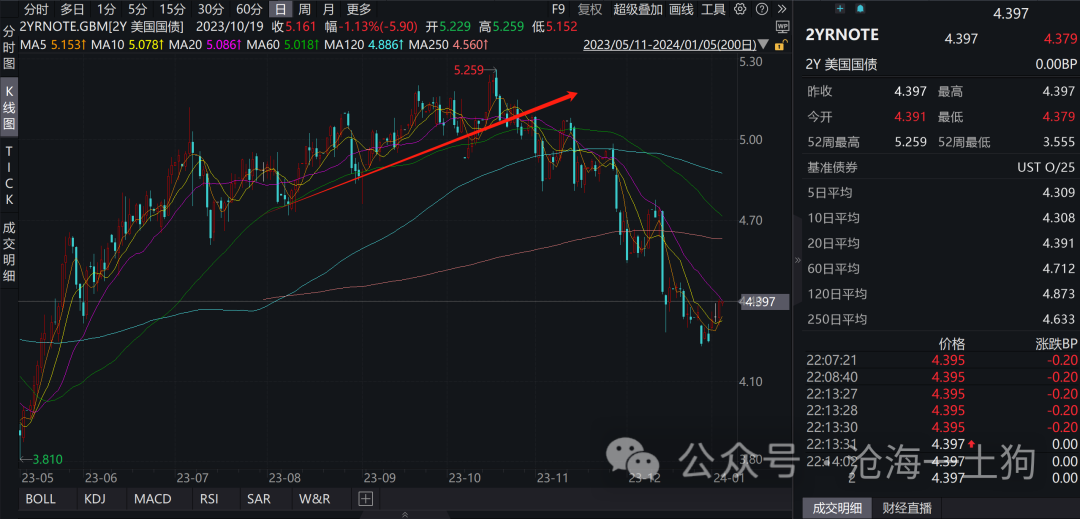

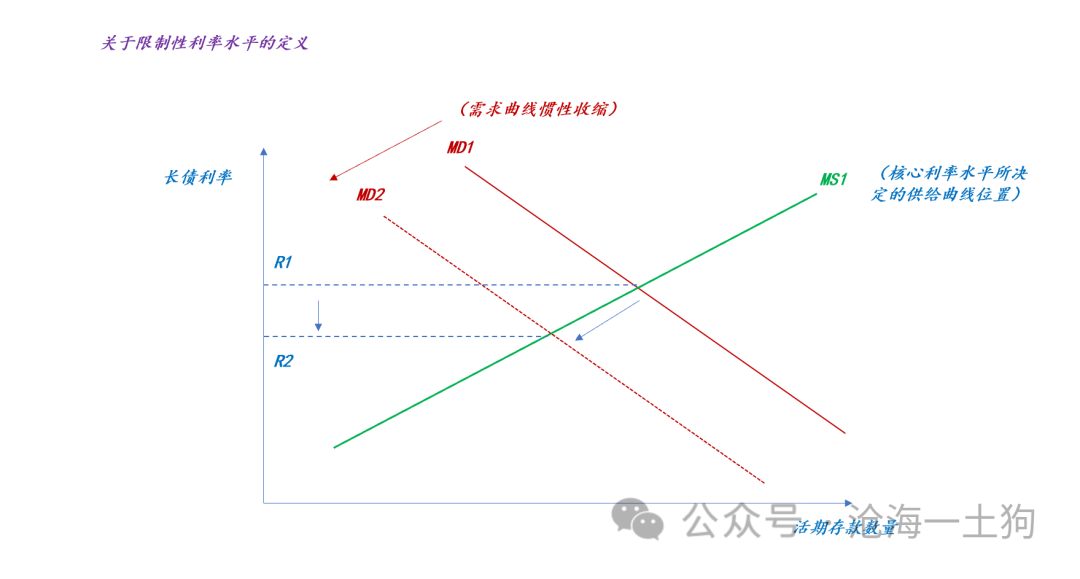

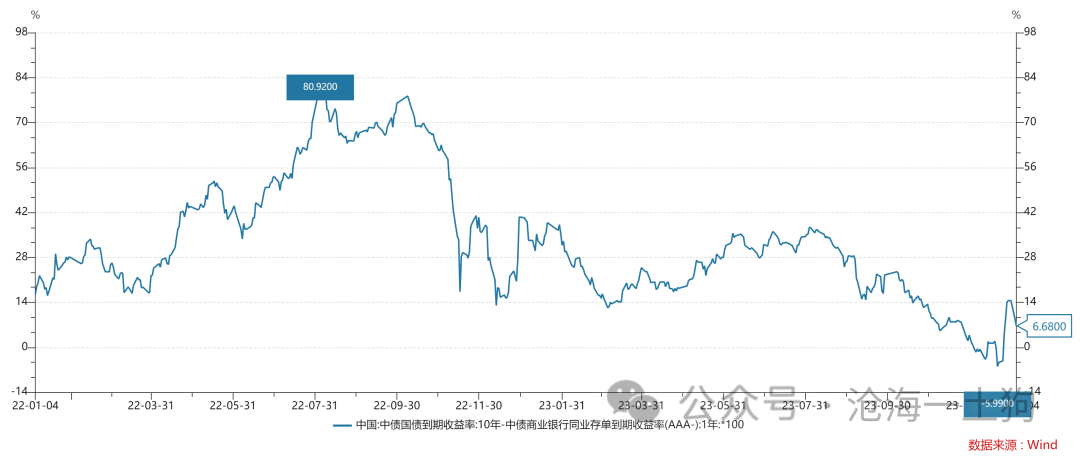

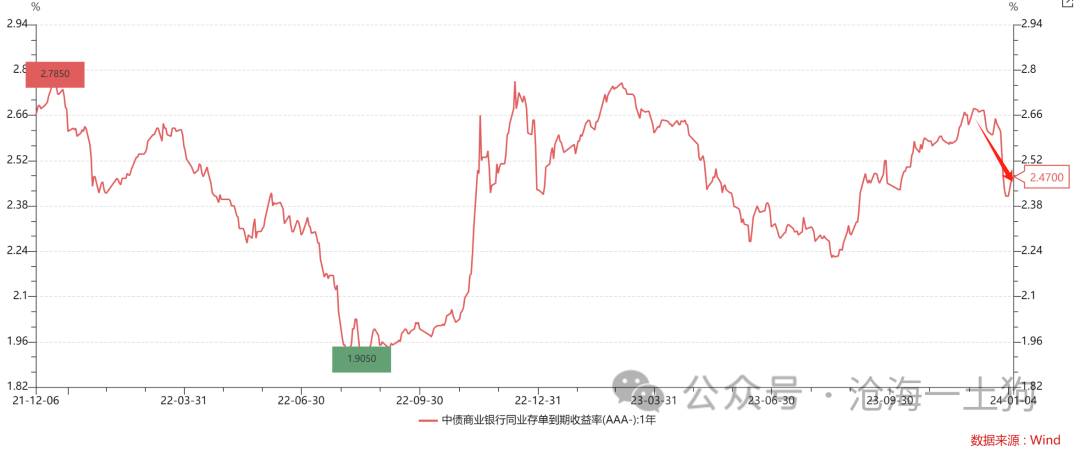

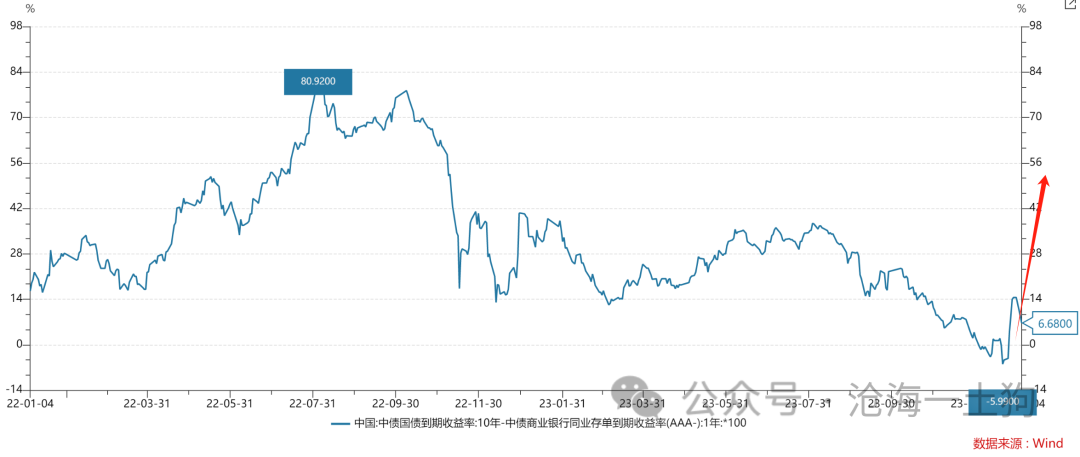

{"ObjectType":101,"Sequence":315,"PreHash":"D9C518D41BEBFD37FA8E9CBF2C3A2BE0","Content":"\r\n\r\n# 关于限制性利率和宽松预期的关系\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n\r\n** 文/沧海一土狗 ** _ ps:1800字 _ **** \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n元旦过后,十年国债利率继续下行,实际有效突破了2.54%,创了近些年以来的新低。\r\n\r\n今天十年国债利率继续向下,已经摸到了2.52%。 \r\n\r\n在前文《 [ 新一轮货币宽松已经开始,不要空T!\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247489970&idx=1&sn=08c83b71a0e73f7f265c6be83beaee8d&chksm=f9aae787cedd6e919ba4a71a4491996bb556f779400c6286b8ac2ed0f21489b69dc6c4eb3e7e&scene=21#wechat_redirect)\r\n》之中,我们给了一个解释: _** 这意味着极其强烈的宽松预期 ** _ 。 那么,为什么要这样解读呢?这篇文章我们将介绍 _** 限制性利率水平\r\n** _ ,并用它来解答我们的疑惑。 \r\n \r\n \r\n \r\n\r\n**限制性利率水平**\r\n\r\n \r\n \r\n\r\n在美联储的加息周期里,我们经常听到鲍威尔讲到一个词“限制性利率水平”,常用的句式是“目前的利率已经具备限制性,然后,xxxx”。\r\n\r\n那么,什么是限制性利率水平呢? _** 是指两年美债利率足够高,可以降低需求曲线扩张的速度 ** _ 。\r\n\r\n当两年美债利率 足够高 时, 经济系统会给出形形色色的信号, 美联储 会根据这些信号调整自身策略,避免经济硬着陆。\r\n\r\n\r\n\r\n如上图所示,2023年9月议息会议把两年美债利率推到了 _** 限制性水平 ** _ , _** 美股开始承压 ** _\r\n,于是,美联储在12月的议息会议上大幅修正了策略。\r\n\r\n \r\n \r\n\r\n**限制性利率背后的原理**\r\n\r\n \r\n \r\n那么,限制性利率背后的原理又是什么呢? _** 是货币供给曲线和需求曲线的相互作用 ** _ 。 根据我们的定义,限制性利率指的是, _**\r\n当核心利率R位于限制性区间时,要么需求曲线扩张速度放缓,要么需求曲线加速收缩 ** _ 。\r\n事实上,美国2023年q4的场景是较为复杂的场景,需求曲线还在扩张,但是,核心利率进入限制性水平之后, _** 扩张速度逐步放缓 ** _\r\n。于是,我们看到两年美债利率快速上升时,股债双杀。 \r\n虽然这个场景很复杂,但是,它十分经典。因为它展示了最本源的东西: _** 限制性利率最先影响的是需求曲线扩张的加速度,是个二阶场景 ** _ 。\r\n\r\n上图是一阶情形,也是最容易理解的情形, _** 当核心利率处于限制性水平,需求曲线会惯性收缩 ** _ 。 在简单场景下,我们会观察到以下几个现象:\r\n_** 1、核心利率保持不变,十年国债利率持续回落; ** _ _** 2、核心利率保持不变,期限利差持续收窄; ** _ _**\r\n3、核心利率保持不变,股指持续回落; ** _ \r\n通过以上三个现象,我们很容易去判断一点:当下的核心利率是否处于限制性利率水平。 \r\n \r\n \r\n \r\n\r\n**当下经济的三个特征值**\r\n\r\n \r\n \r\n_** 1、十年国债利率 ** _\r\n\r\n如上图所示,十年国债利率持续回落, _** 暗示需求曲线惯性收缩 ** _ ,即R1收缩至R2。 _** 2、期限利差 ** _\r\n\r\n根据上文,当期限利差处于 _** 下降通道或者较低水平 ** _ ,则意味着当下的核心利率水平处于限制性水平。\r\n如上图所示,一方面,当下的期限利差没能摆脱下降通道;另一方面,当下的期限利差处于较低水平。 _** 3、沪深300指数 ** _\r\n\r\n如上图所示,虽然沪深300指数已经见底,但是,反弹动能很弱。 _** 近期的反弹很可能来自于核心利率的回落 ** _ ,而不是需求曲线的扩张。\r\n\r\n综合以上三点因素,2.47%的一年存单利率具备较强的限制性,我们很难期待这个核心利率水平能帮我们摆脱 _** 需求收缩惯性 ** _ 。 \r\n \r\n \r\n\r\n**货币宽松的助推作用**\r\n\r\n \r\n \r\n分析到这里,我们就能get到“为什么十年国债利率回落代表了强烈的宽松预期”了, _**\r\n一年存单利率必须大幅回落,直到限制性水平之下,才能遏制住需求曲线的收缩惯性 ** _ 。\r\n\r\n如上图所示,我们所认为的基准情形为: _** 一年存单利率降低至2.0%,期限利差来到了50bp+,十年国债利率才有可能逐步企稳回升 ** _ 。\r\n换言之,我们认为,2.0%的核心利率脱离了限制性利率的区间,开始对需求曲线形成了一定的支撑。 更进一步,我们会发现,\r\n需求曲线如何摆脱【收缩惯性】取决于一年存单利率下降多少:\r\n\r\n_** 1、如果一年存单利率降低至2.0%,需求曲线会以温和的速度摆脱【收缩惯性】; ** _\r\n\r\n_** 2、如果一年存单利率降低至1.5%,需求曲线会以很快的速度摆脱【收缩惯性】; ** _\r\n\r\n事实上,供给曲线和需求曲线的关系是动态的,也是路径依赖的。\r\n\r\n等到货币宽松的油门把需求曲线推到一个较高的位置时,即便一年存单利率重新回到2.5%,也未必对需求曲线产生限制性。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n综上所述,我们就能得出以下推论: _** 1、 两年美债利率是美国的核心利率,一年存单利率才是我们这个体系的核心利率; ** _ _** 2、\r\n2.5%附近的核心利率太高了,十年国债利率亢奋的表现就是无声的抱怨; ** _ _** 3、 2.0%的核心利率有可能帮助需求曲线摆脱收缩惯性; **\r\n_ _** 4、 显而易见,1.5%的核心利率是更为强劲的油门,一定能帮助需求曲线更快地摆脱收缩惯性,要不要踩这么重的油门,则取决于全年经济的总体安排;\r\n** _ _** 5、 当一辆汽车处于爬坡阶段时,不踩油门,车速会自然降低,不要期待空档加速; ** _ _ ps:数据来自wind,图片来自网络 _\r\n_ [ 新一轮货币宽松已经开始,不要空T!\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247489970&idx=1&sn=08c83b71a0e73f7f265c6be83beaee8d&chksm=f9aae787cedd6e919ba4a71a4491996bb556f779400c6286b8ac2ed0f21489b69dc6c4eb3e7e&scene=21#wechat_redirect) \r\n_ _ [ 资本市场的宽松预期到底有多强?\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247489949&idx=1&sn=6a7846d0ca9a32c57f387a855a288bcd&chksm=f9aae7a8cedd6ebe7a1645e218ac38010e4a9f5bd63b52520cee8f76b7c4a8a22034ddd06b4d&scene=21#wechat_redirect) \r\n_ \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n个人观点,仅供参考\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1704384000000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"3045022100ADDC2212D6B8820F4C6B64EB377C8E306BA5CC3890BDA4BB03591A1FB68F59E30220287D698FEF7B476CD86CEC10F0F35410B998B321773051BCEB474A8247E54270"}

oxo