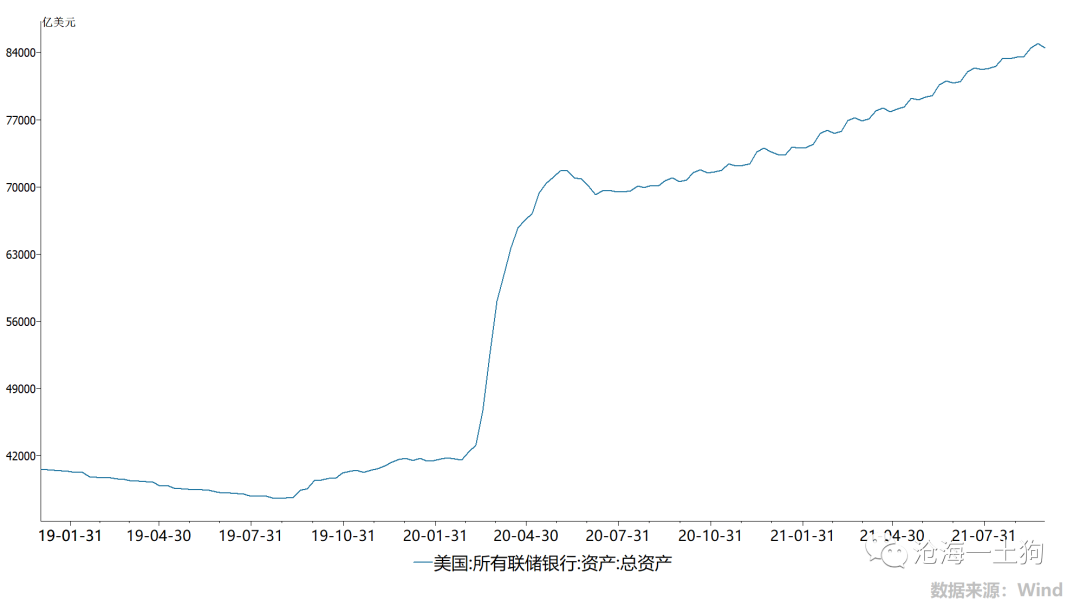

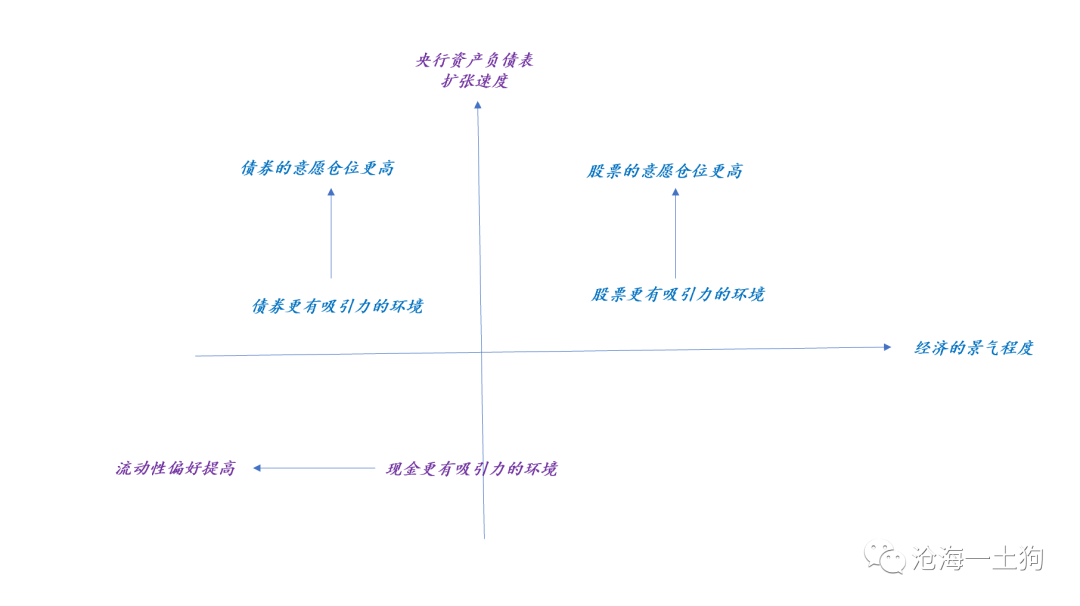

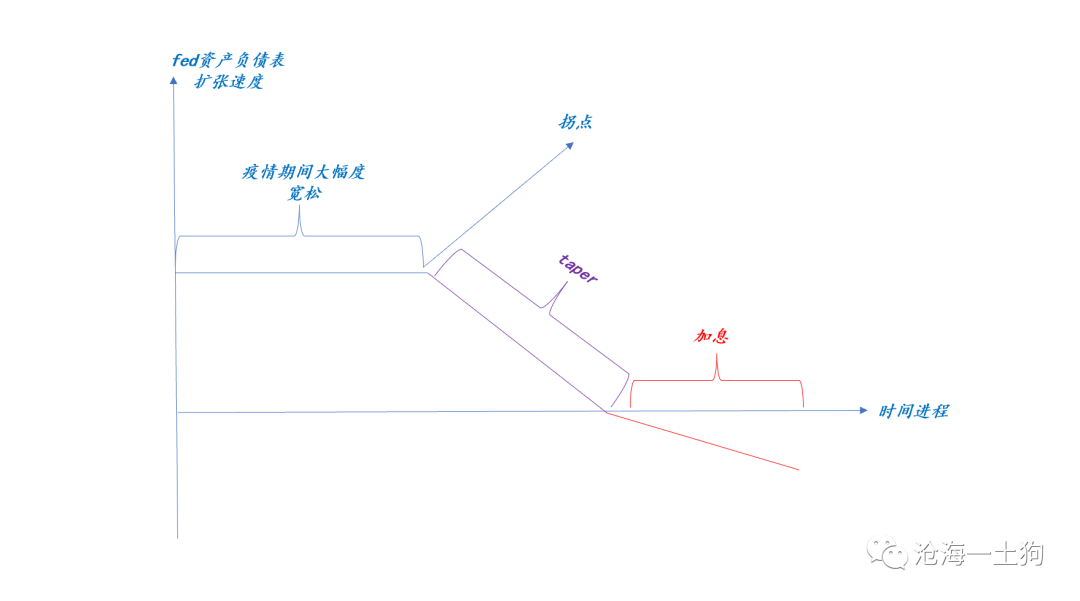

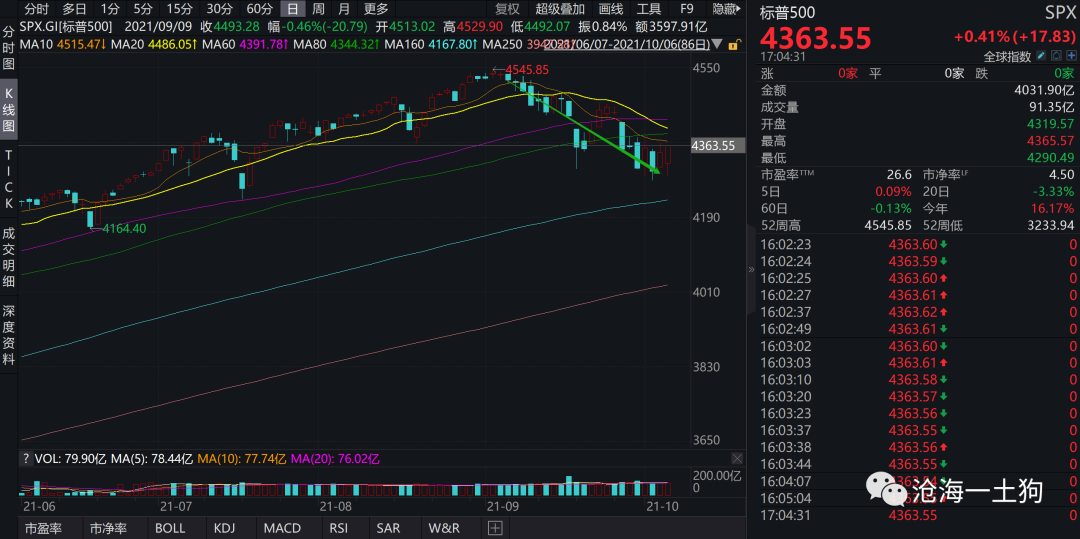

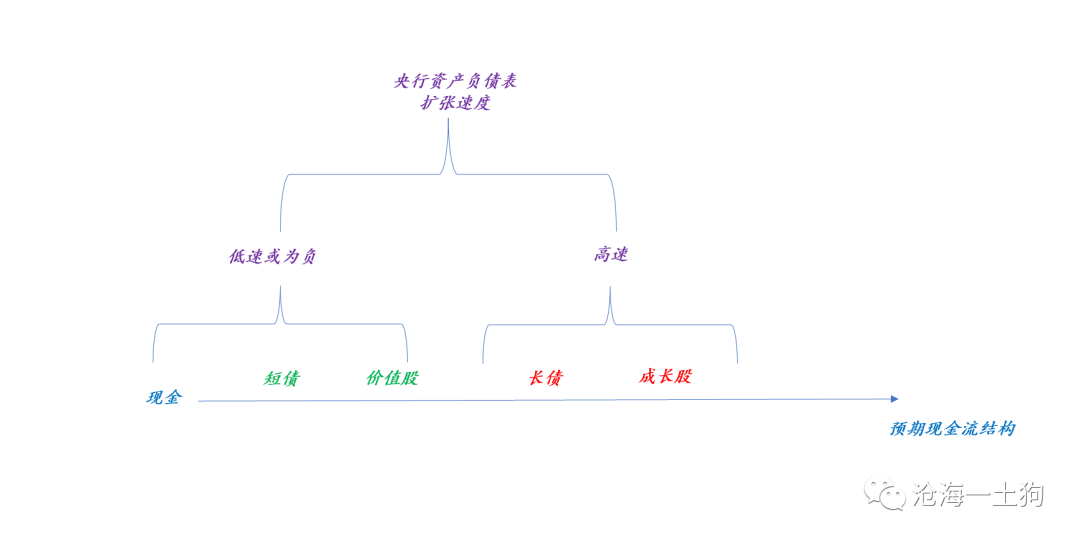

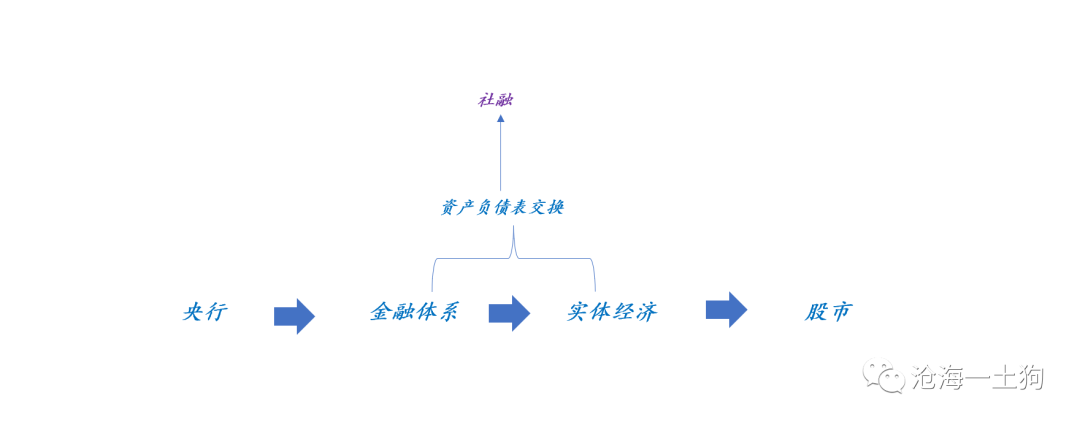

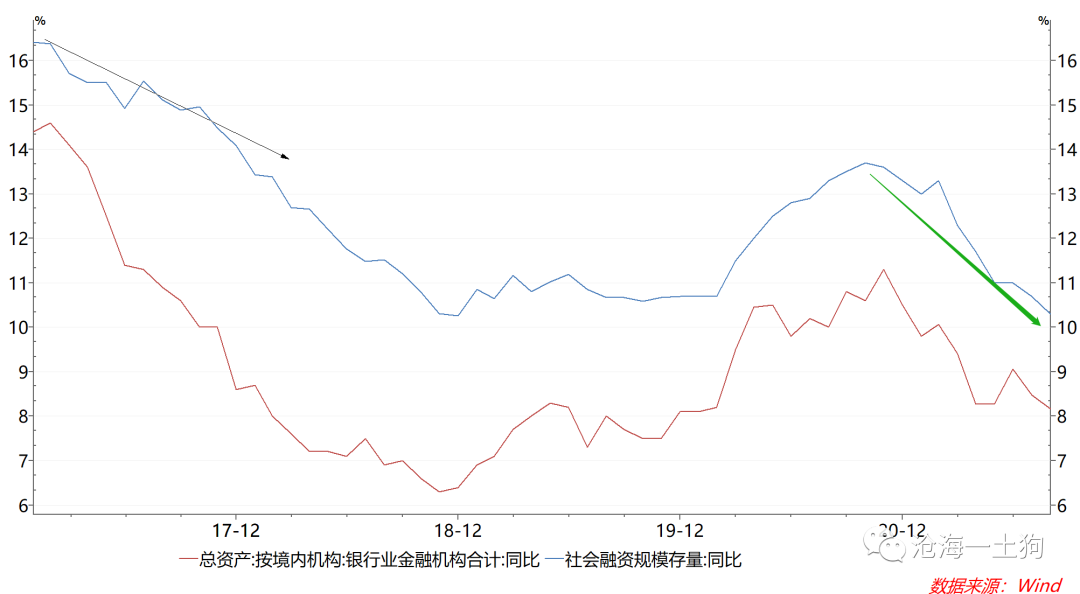

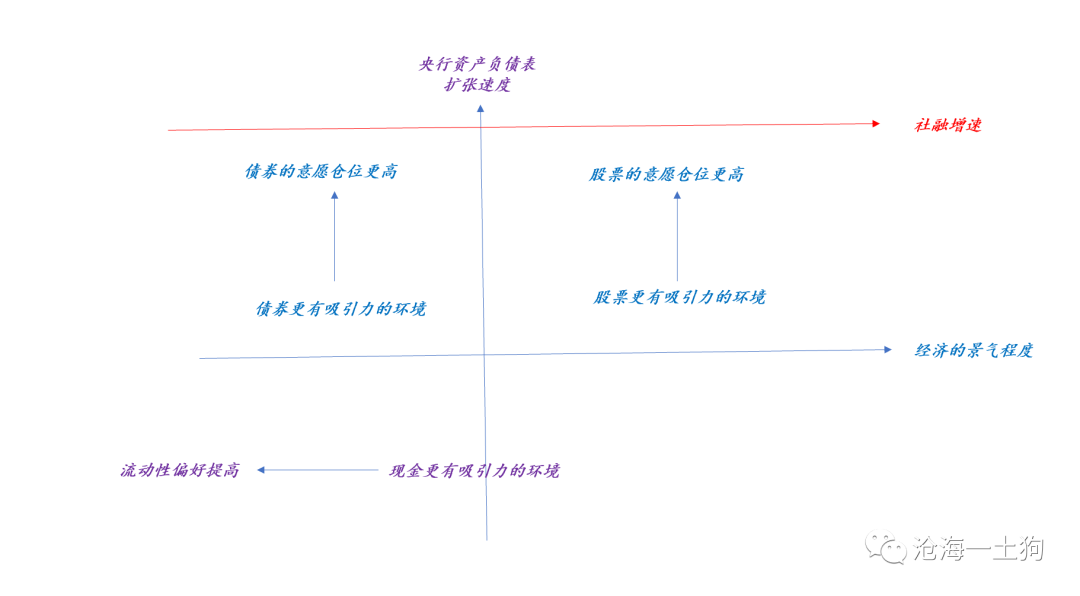

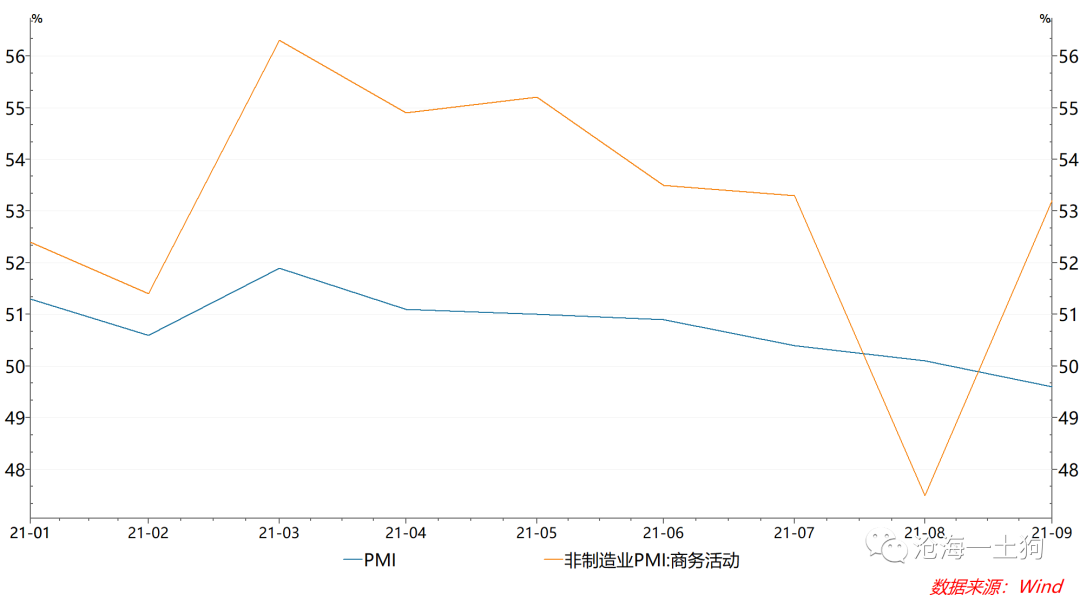

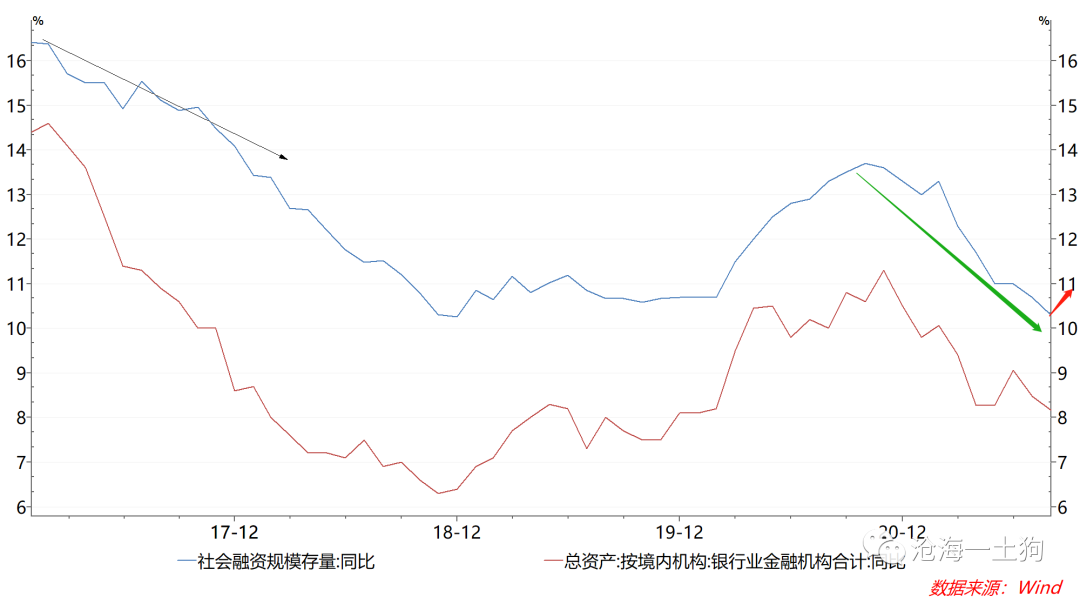

{"ObjectType":101,"Sequence":147,"PreHash":"A421342263902AFE7AF1C7F1DDDF9328","Content":"\r\n\r\n# 四季度资本市场展望\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n**\r\n\r\n** ** 文/沧海一土狗 **\r\n\r\n_ ps:2900字 _ ****\r\n\r\n \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n\r\n国庆假期快结束了,2021年四季度的交易即将开始。\r\n\r\n有关未来,有一些容易预期的 _ 主脉络 _ ,也有不少难以预期的 _ 扰动因素 _\r\n。下面我们围绕这些容易预期的主脉络对未来的资本市场做一个简单的展望,确立一下四季度的 _ 基准情形 _ 。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**现金价值的提升**\r\n\r\n \r\n \r\n\r\n疫情爆发以来,各国央行资产负债表的规模( _ ps:国内是通过降准 _ )保持较快的扩张速度。\r\n\r\n\r\n\r\n在这种情况下,现金的价值被压得很低,投资者表现出了 _ 极低流动性偏好 _\r\n。在现金、股票和债券这三类资产中,投资者倾向于提高股票和债券的持仓,尽可能地降低现金( _ 或短债 _ )的持仓。\r\n\r\n在前文《 [ 美国债务上限问题以及taper对资本市场的影响\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486563&idx=1&sn=f5dede7beb9e4b0303ddd2e8d3dfe52b&chksm=f9aaf256cedd7b408bb3f9091b8ee06e6d48a6c6c2acfa1b2279f061307dac7b2c83c6452a04&scene=21#wechat_redirect)\r\n》中,我们做了一个模型—— _ 资产-环境适应模型 _ :在特定环境下,不同资产具备不同的相对适应性。\r\n\r\n环境方面,则有两个维度:一个维度是经济景气度,另一个维度是央行资产负债表扩张速度。该文着重讨论了央行资产负债表扩张速度。 _\r\n如果央行资产负债表扩张速度快,现金的价值降低,流动性偏好降低 _ ;反之,现金的价值提高,流动性偏好提高。\r\n\r\n二维的环境分类图如下, \r\n\r\n\r\n\r\n如上图所示,债券适合的环境是经济景气度低、央行资产负债表扩张速度快;股票适合的经济环境则是经济景气度高、央行资产负债表扩张速度快。\r\n\r\n在特定环境下, _ 相对适应度高的品种会受到投资者的青睐, _ 他们愿意持有更多的仓位。\r\n\r\n如果央行资产负债表一直快速扩张,那么,现金的价值会被压得很低。\r\n\r\n> **_ Cash is trash _ ** **_ 。 _ **\r\n>\r\n> **_ ——RayDalio _ **\r\n\r\n但是,在四季度情况会发生一些显著的变化,美联储大概率会缩减其购债规模( _ TAPER _ ), _ 这会导致其资产负债表扩张速度降低 _ 。\r\n如下图所示,TAPER会导致美联储资产负债表扩张速度下滑,但不会导致缩表。因此,TAPER不是加息,加息是明年下半年该讨论的事情。 \r\n\r\n尽管如此,TAPER也会制造一个巨大影响—— _ 现金的价值大幅提升 _ 。它会给整个资本市场制造一个巨大的 _ 拐 _ _\r\n点——流动性偏好系统性的提升 _ 。 \r\n相对应的,发达国家的资本市场( _ 简称:DM _ )在最近一个月已经做出了一定的反馈——股票和债券的价格都出现一定幅度的调整。 \r\n\r\n目前,美国十年国债收益率又重新突破了1.5%。 \r\n\r\n\r\n这种调整并非针对通胀或单一风险事件,只是对fed资产负债表扩张速度 _ 拐点 _ 的适应性调整。\r\n\r\n随着fed资产负债表扩张速度的降低,现金的 _ 配置价值 _ 逐步提高,意愿的配置仓位比例也会得到提高,但是, _\r\n短期内系统内现金的总体规模固定,系统只能靠压缩其他资产价格的方式配平 _ 。\r\n\r\n除美国市场之外,其他DM市场也发生了类似的调整——股票价格下跌,债券收益率上升。 \r\n\r\n此外,不同资产调整的幅度也不尽相同。 \r\n\r\n> _** 对股权投资者来说,股票不过就是一张债券,只是它的期限是永远。 ** _\r\n>\r\n> _** ——沃伦-巴菲特 \r\n> ** _\r\n\r\n首先,我们用 _ 现金流结构 _ 这个概念把股票和债券统一在一个框架下;然后,再做一个 _ 分类 _\r\n:有的证券近端现金流多,更接近现金;有的证券远端现金流多,更不像现金。\r\n\r\n如上图所示,在央行资产负债表扩张速度较低( _ 甚至为负 _\r\n)的情况下,现金、短债和价值股具备较高的相对适应度;在央行资产负债表扩张速度较快的情况下,长债和成长股具备较高的相对适应度。\r\n因此,TAPER对价值股、长债和成长股的影响不尽相同,其中,价值股影响最小,长债次之,成长股受到的挤压最大。 \r\n综上所述,我们可以得到一个小结: \r\n_ 1、TAPER导致DM市场出现系统性拐点——现金的配置价值提升; _ _ 2、股票和债券都会出现一定幅度的适应性调整,满足现金持仓意愿的上升; \r\n_ _ 3、价值股会比成长股更加有韧性; _\r\n\r\n> _** 不要老想着利率,利率不是原因,它只是个结果,被动的反映环境。 ** _\r\n\r\n \r\n \r\n \r\n\r\n**国内资本市场的胜负手**\r\n\r\n \r\n \r\n\r\n上面讨论了DM市场的情况,下面我们回到国内市场。\r\n\r\n国内市场不会一比一还原DM市场,原因有三个:1、国内属于新兴市场( _ 简称EM _\r\n),跟DM市场不在一个配置单元中;2、国内有极其不同的银行间市场;3、汇率体系防火墙。\r\n\r\n国内与国外最大的不同是: _ 银行间资金向股市的渗透力量极弱 _ 。如果金融体系不向实体经济提供社融,即便央行再怎么降准,资金也只会在银行间体系 _\r\n内涝 _ ,去不了股市。 \r\n\r\n\r\n\r\n如上图所示,在国内,资金要经历一个很长的传导链条“ _ 央行——金融体系——实体经济——股市 _ ”,才能进入股市。中间有一个极其重要的环节—— _\r\n金融体系和实体经济的资产负债表交换 _ 。如果这个过程不顺利,资金只会在金融体系内内涝,金融机构会遭遇资产荒。 \r\n\r\n这也就解释了一个令人困惑的现象: \r\n\r\n> _** 央行降准股市未必涨,但fed扩表美国股市一定涨。 ** _\r\n\r\n根子在于我们中间多了个环节。 \r\n\r\n那么,社融由什么决定的呢?财政政策和信贷政策。货币政策配上宽财政+宽信用,传导链条才会顺畅,实体经济才会有钱,一部分钱才有可能 _ 分流 _ 到股市。\r\n\r\n因此,对国内股市而言,央行的货币政策是次要的,信贷政策才是主要的。社融起不来,股市就很难涨起来,即便有,也是结构性行情。 \r\n\r\n\r\n\r\n在过去大半年里,社融增速经历了 _ 漫长的下滑 _ ,从去年11月的13.7%一路下滑至今年8月份的10.3%。相应的, _\r\n股市宽幅震荡,走结构性行情, _ 总量指数万得全a在很长的时间内无法突破5810的高点。 \r\n\r\n\r\n\r\n真正的变化出现在730政治局会议之后,宽财政和宽信用开启;8月和9月财政净融资显著放量,均接近一万亿;万得全a也突破了5810的高点,最高来到了5959点。 \r\n\r\n\r\n\r\n在宽财政和宽信用的加持下,未来社融增速出现向上的 _ 拐点 _ 是大概率事件。这会导致实体经济所掌握的资金增多, _ 分流到股市的资金也会增多 _\r\n_ ,推动万得全a继续向上。 _ \r\n\r\n在分析国内资本市场的问题时,我们需要对 _ 资产-环境适应模型 _ 做出一个微小的调整,增加一个新的环境维度—— _ 社融增速。 _\r\n\r\n \r\n\r\n\r\n\r\n显而易见,在社融增速高的情况下,股票的吸引力远远好于债券: _ 一方面它增加了银行间的资产供给,另一方面它增加了实体经济可用于配置股票的资金。 _ \r\n\r\n此外,经济景气度和社融增速还有一种 _ 因果关系 _ ,宽财政+宽信贷推高社融增速,实体经济获得更多支持,经济活力上升,经济景气度上升。\r\n\r\n综上所述,我们可以得到另外一个小结:\r\n\r\n_ 1、国内的银行间体系不同于国外; _\r\n\r\n_ 2、对股市而言,社融增速情况比央行的货币政策更为重要; _\r\n\r\n_ 3、我们现在处于一轮社融扩张周期的起点; _\r\n\r\n \r\n\r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n\r\n目前,经济景气度很差,9月的制造业pmi掉到了荣枯线之下,\r\n\r\n\r\n\r\n因此,不少人对股市保持悲观,反倒对债市保持乐观。 他们被现实捆绑得太厉害了,对未来没什么信心。\r\n\r\n> _** 但是,毕竟资本市场交易的是不远的未来。 ** _\r\n\r\n正如前文所言,即便是美联储TAPER,并且国内经济景气度不行,但是,由于我们的资金链条是串联的,在宽财政+宽信用的加持下,社融增速也会对股市形成很强的支撑。 \r\n\r\n> _** 如果明年财政前置,那么,股市很有可能会迎来两个季度的好日子。 ** _\r\n\r\n\r\n这个时候,再用 _ 美债收益率上升、油价飙升和当下经济不行 _ 吓唬自己,就有点太搞不清状况了。 \r\n_ 1、利率只是个结果,并不是分析问题的起点; \r\n_ _ 2、通胀反映的是结构性问题——内需外需失衡,上游下游失衡,制造业和服务业失衡; _ _ 3、经济不行,政府会有具体措施; _ _\r\n4、宽信贷和宽财政的动作本身就会对资本市场造成影响,并不用考虑他们的经济后果; _\r\n\r\n综上所述,我们对未来的资本市场的基准情形判断如下:\r\n\r\n_** 1、TAPER会提高现金的配置价值,促使DM市场的股票和债券调整一波,但幅度不会太大; ** _\r\n\r\n_** 2、国内的宽财政+宽信用政策会重新推动社融增速向上; ** _\r\n\r\n_** 3、社融增速的拐点会领先于经济拐点形成; \r\n** _\r\n\r\n_** 4、价值股好于成长股,股票好于债券; ** _\r\n\r\n_ ps:数据来自wind,图片来自网络 _\r\n\r\n \r\n\r\nEnd\r\n\r\n \r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文\r\n分享每一篇公众号文章背后的想法和思路 欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1633536000000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"3045022100F91D8F5288C843C6735FEAAB03D565C44E7E3FD56D4E56EE676BF940796D8E8502201F67A1978A431E052087D9AF30376E4191911DA80261DCBE1665209BDE1A8114"}

oxo