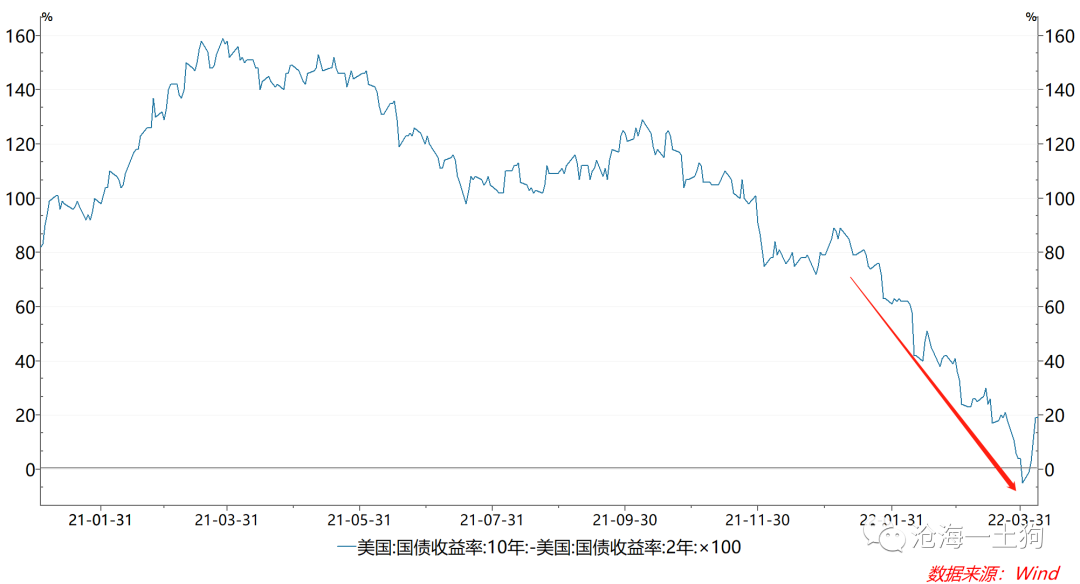

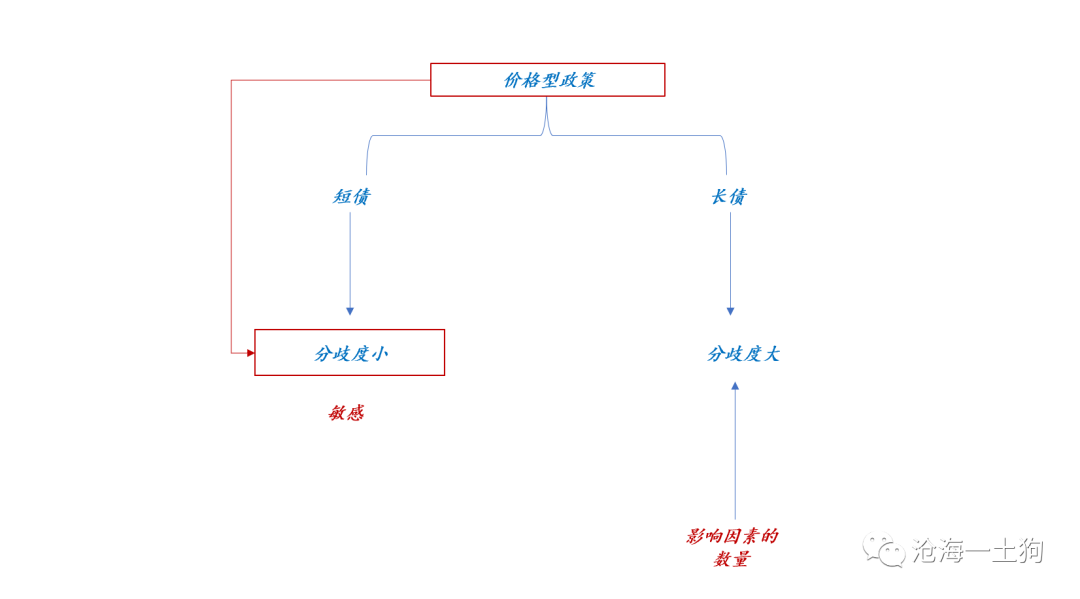

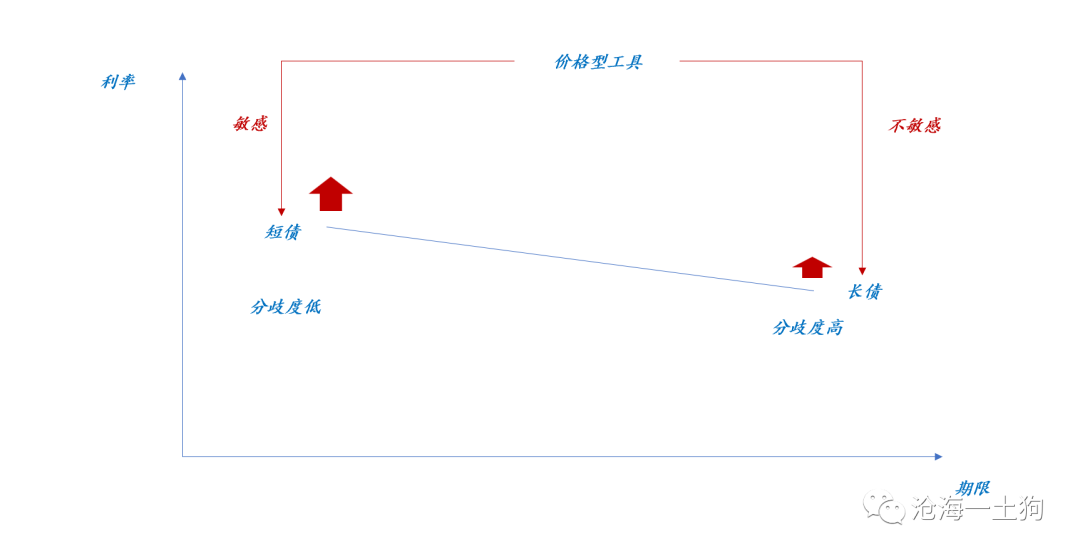

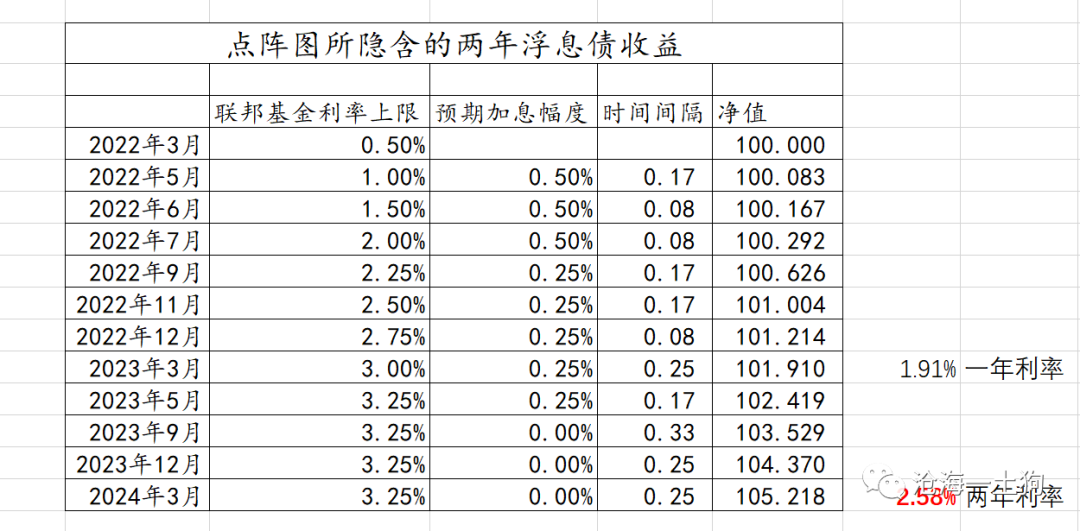

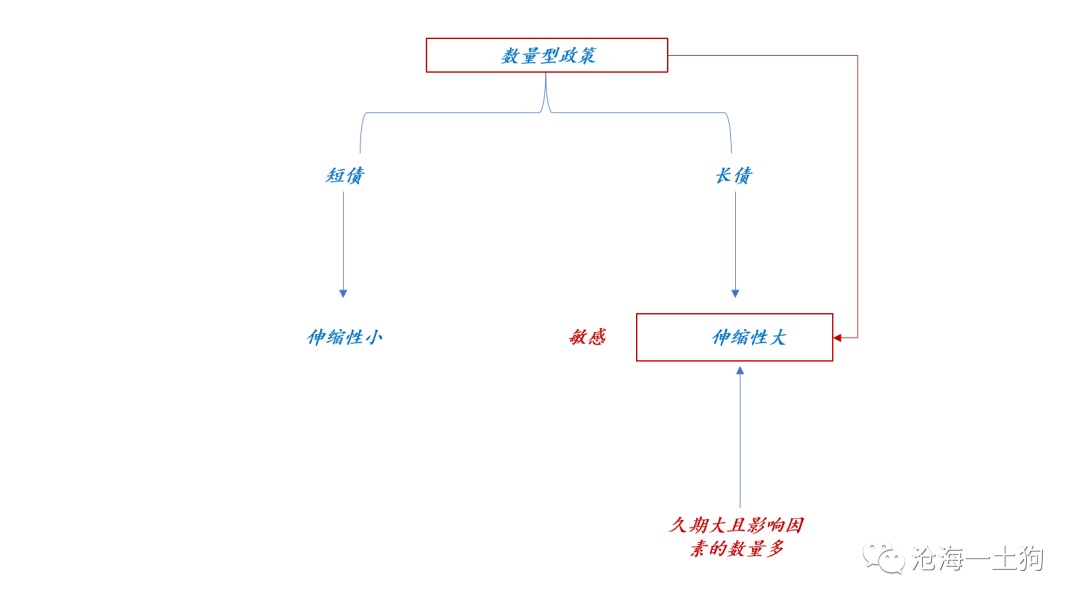

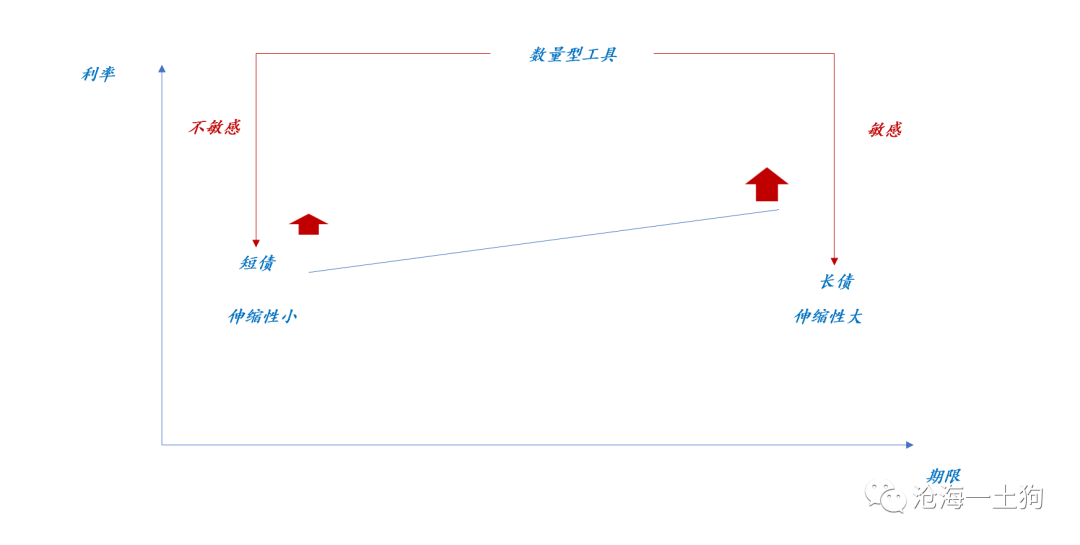

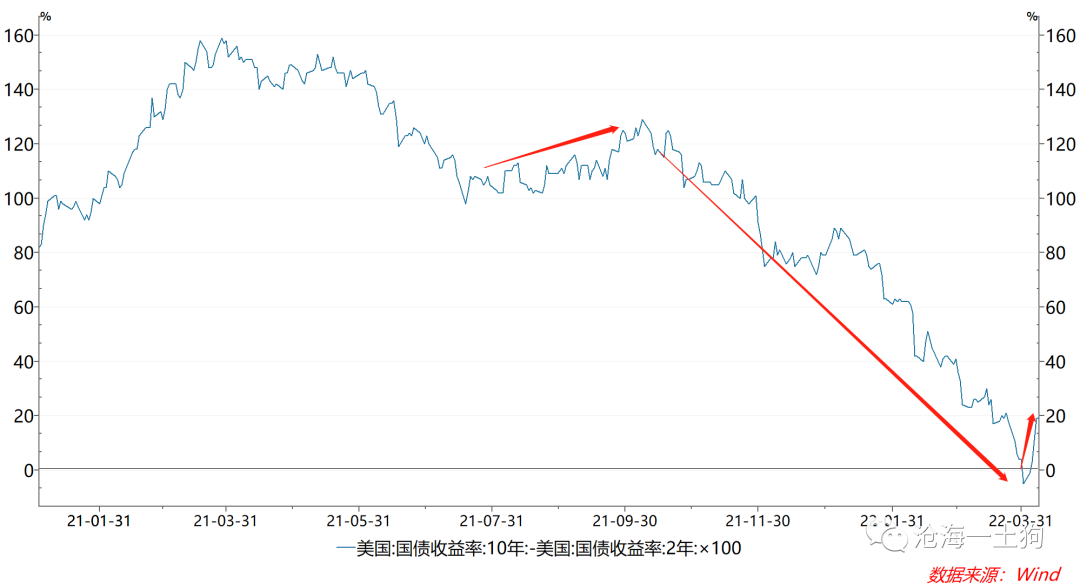

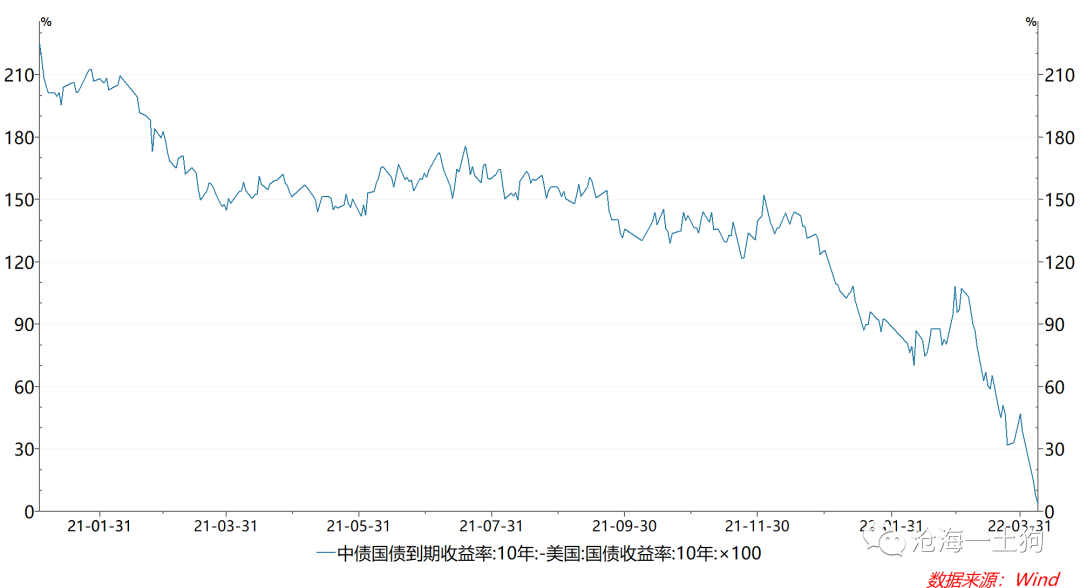

{"ObjectType":101,"Sequence":187,"PreHash":"6485084B52F51D43108F7254B60B78E5","Content":"\r\n\r\n# 美联储加息和缩表的不同影响\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n**\r\n\r\n** ** 文/沧海一土狗 **\r\n\r\n_ ps:2700字 _ ****\r\n\r\n \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n\r\n最近一段时间,美国债券市场发生了一系列显著的变化,最主要的是两个点:\r\n\r\n_** 1、收益率曲线极其平坦,甚至倒挂; ** _\r\n\r\n_** 2、十年美债收益率大幅飙升,中枢来到了2.7%; ** _\r\n\r\n\r\n\r\n\r\n之所以国内投资者十分关注这个现象,是因为国内债券市场的表现很不一样:\r\n\r\n_** 1、收益率曲线较为陡峭,十年和两年国债的利差在50bp; ** _\r\n\r\n_** 2、十年中债收益率保持在2.8%的较低位置; ** _\r\n\r\n这种强烈的反差让国内的投资者既困惑又担心,大家很担心一个直觉式的推理成为现实: _** 美债收益率推升中债收益率 ** _ 。\r\n\r\n先说结论,再说推导过程: _**\r\n美债的现实只是忠实地反馈了美联储当下的货币政策;中债的现实也只是如实地反映了中国央行当下的货币政策,只要中国央行不跟随fed(以内为主),传导的力度很弱。\r\n** _\r\n\r\n美国的紧缩货币政策包括两部分:一部分是价格型工具——加息,另一个是数量型工具——缩表。只要我们搞清楚了美债如何反映加息和缩表,自然就能得出上文的结论。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**收益率曲线对价格型工具的反馈**\r\n\r\n \r\n \r\n\r\n在前文《 [ 美债收益率曲线倒挂到底意味着什么?\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487255&idx=1&sn=bb1ec32793df29a1512305e1c9d783a3&chksm=f9aaf122cedd7834697cdc45ac1a415c6243283c656632bf27a3136aba2990182b62ae8b0abb&scene=21#wechat_redirect)\r\n》之中,我们已经讨论了两年国债和十年国债对加息的不同反馈。\r\n\r\n\r\n\r\n短债的影响因素少,分歧度小,会集中体现价格型工具的影响;长债的影响因素多,分歧度大,价格型工具的影响权重低。 \r\n\r\n因此,在加息过程中,短债收益率会上得更快,长债会上得较慢,最终导致收益率曲线变平,甚至倒挂。\r\n\r\n\r\n\r\n也就是说,“分歧度大小差异+加息周期”就可以解释平坦的收益率曲线, _** 不用强行塞进来衰退预期 ** _ 。( _ps:关于分歧和定价可以参照《_\r\n[ _如何拆解价格中的分歧与共识?_\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487269&idx=1&sn=9292e8d79918245a7dc03e117c50b3a0&chksm=f9aaf110cedd7806d9e8e3b49bb6e7d3c8dff6675684e4b2b3d11716996d984dc5137ed5c0ba&scene=21#wechat_redirect)\r\n_》_ ) \r\n\r\n事实上,美联储的货币政策极其透明,我们甚至可以制作一支 _** 跟随联邦基金利率上限预期的两年浮息债 ** _ ,这支两年浮息债和两年固息债的 _**\r\n持有期收益率差不多 ** _ 。\r\n\r\n于是,我们就可以根据两年股息债的收益率倒推市场的 _** 加息预期 ** _ 。\r\n\r\n\r\n\r\n当下, _** 美国两年固息国债的利率在2.5%+ ** _ ,于是,我们可以根据议息会议召开的节奏,3月点阵图以及官员的讲话推算出潜在的加息节奏:\r\n\r\n\r\n\r\n如上图所示,两年浮息债的持有期收益要达到2.5%+,要求剩下的6次议息会议的加息节奏为: _** 50+50+50+25+25+25。 ** _ \r\n\r\n也就是说,两年美债已经 _** price in ** _ 了一个极其丰满的加息节奏了,这意味着到今年年底 _**\r\n联邦基金利率会处于2.5-2.75%的区间 ** _ 。 \r\n\r\n于是,我们可以总结出第一句话: _** 分歧度差异导致了,短债对价格型工具更敏感。 ** _\r\n\r\n_** \r\n** _\r\n\r\n \r\n \r\n\r\n**收益率曲线对数量型工具的反馈**\r\n\r\n \r\n \r\n\r\n非专业人士往往会有一个错觉:加息就是本轮美联储收紧货币的全部。实际上并不是,还有一个数量型工具——缩表。\r\n\r\n当下,美联储已经做了一半工作—— _** 把价格型工具拉满 ** _ ,另一半工作还没做—— _** 数量型工具还没开始搞 ** _ 。\r\n\r\n根据美联储披露的3月议息会议的会议纪要, _** 大概率5月份联储要开始缩表 ** _ 。 \r\n短债和长债对缩表的反馈也是不同的: _** 与对加息的反馈方向相反,短债更钝化,长债更加敏感 ** _ 。\r\n\r\n这又是什么道理呢?\r\n\r\n\r\n\r\n如上图所示,短债的定价机制极其透明,并且,它的久期较短,所以, _** 短债的价格没有什么伸缩性 ** _ 。\r\n\r\n长债则不同,一方面影响因素众多,另一方面久期较长,所以,它的伸缩性很大。 \r\n\r\n假设目前的加息预期不变,再加上一个缩表预期—— _** 每个月不超过950亿美金 ** _ ,短债所能吸收的紧缩效应很小,只能靠长债来吸收了。 \r\n\r\n于是,我们又有了下图: \r\n\r\n\r\n\r\n这样,我们又能总结出第二句话, _** 伸缩性差异导致了,长债对数量型工具更敏感。 ** _\r\n\r\n \r\n\r\n \r\n \r\n\r\n**一次很完整的压力测试**\r\n\r\n \r\n \r\n\r\n美联储这一波紧缩货币,相当于做了一次很完整、很干净的压力测试,\r\n\r\n_** 1、首先taper(较弱的数量型工具); \r\n** _\r\n\r\n_** 2、后打满加息预期(价格型工具); ** _\r\n\r\n_** 3、最后缩表(数量型工具)。 ** _\r\n\r\n\r\n如上图所示,市场在2021年年中开始有taper预期,年底开始有加息预期,现在十分明确的预期—— _** 五月要缩表 ** _ 。 \r\n\r\n因此,十年和两年美债的利差经过了一个 _** 先小幅走阔,再大幅收窄,最后又开始走阔的过程 ** _ 。\r\n\r\n背后的原因就在于,美联储货币收紧的节奏分三步, _** 先数量,后价格,再数量 ** _ 。 \r\n也就是说,我们用美联储的货币政策就能解释其走势,不必胡乱地加各种预期—— _** 衰退预期、危机时刻、美元收割全世界 ** _ 。\r\n\r\n但是,在解释的过程中,我们一定要搞清楚一个最基本的东西: _** 市场对价格工具和数量工具的反馈很不一样 ** _ 。\r\n\r\n搞不清楚这个差别,也只能胡乱解释了。。。 \r\n \r\n\r\n \r\n \r\n\r\n**国内的经验教训**\r\n\r\n \r\n \r\n\r\n事实上,国内并不存在美联储那样的点阵图,投资者无法预期很长时间的货币政策,所以, _** 国内投资者对数量型工具更敏感 ** _ 。\r\n\r\n债券投资者特别喜欢领导 _** 在国常会上点到“降准”二字 ** _ ,甚至可以大晚上不吃饭,集体开启夜盘的狂欢。\r\n\r\n在国内的货币政策体系之下,数量型工具主要体现为 _** 降准 ** _ ;相反的力量则体现为 _** 宽信用 ** _ 。\r\n\r\n不少同业有一个十分到位的经验总结: _** 长端收益率,一看是否降准,二看资产荒不荒 ** _ 。\r\n\r\n社融不好的时候,市场表现为资产荒,长端收益率会下行;反之,社融爆表,长端收益率会迅速上行。\r\n\r\n另外,由于体制不同,沟通的频次也没那么高, _** 国内短债的分歧度时大时小 ** _ 。\r\n\r\n所以,我们很难总结出美国市场那么明确的规律,但以美国市场为benchmark,我们能搞清楚很多原理。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n\r\n总之,两个市场投资者所关注的点很不一样。\r\n\r\n从这个角度看, _** 中美十年国债利差大幅收窄没有什么稀奇的。 ** _\r\n\r\n\r\n\r\n现在中美十年期国债的利差已经接近零。主要反馈了以下四点事实: \r\n\r\n_** 1、美国价格型工具已经向上打满,当下的预期是年底隔夜利率在2.5+; \r\n** _\r\n\r\n_** 2、美国数量型工具刚刚启动,陡峭化之旅刚开始; ** _\r\n\r\n_** 3、中国的价格型工具已经向下打满,OMO政策利率在2.1%的历史低位; ** _\r\n\r\n_** 4、中国的数量型工具还有空间,严峻的疫情形势使得投资者有一定的降准预期; ** _ \r\n\r\n在这里,我们有一个点要格外注意:1和3是联动的。美国丰满的降息预期制约了国内价格型工具的施展空间。\r\n\r\n所以,大概率1和3不会再动了, _** 美国那边不会继续向上加码,国内这边也不会继续向下降息 ** _ ,保持原状就好。\r\n\r\n变数在于2和4, _** 美国那边可能缩表速度不慢,中国这边有可能运用数量型工具解决国内问题 ** _ 。\r\n\r\n沿着这个方向往下推理, _** 中美十年国债利率倒挂并非没有可能 ** _ 。但是,这说明不了任何问题!\r\n\r\n还是那句反复强调的话,\r\n\r\n> _**价格只是个结果,不能把它作为原因再去推理,否则,将陷入滑坡谬误。** _\r\n\r\n \r\n最终,我们所能得到的结论是: \r\n1、国内的降息空间很小,只存在技术上的可能; \r\n2、国内的数量政策空间有一些; 3、如果很不幸,美国5、6、7三个月分别干50bp,那么,我们也得跟,否则,汇率顶不住;\r\n4、很不幸的可能性并不是那么高, _** 加息预期拉那么满,可能是为缩表制造空间——用低于预期的实际加息节奏来对冲缩表冲击 ** _ 。\r\n5、多讨论一些具体的问题, _** 多讨论一些如何实现的问题 ** _ ,不要搞那么多大而泛的分析,意义真不大。\r\n\r\n_ ps:数据来自wind,图片来自网络 _\r\n\r\n \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1649433600000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"3045022100EE17F5AF14254FA3E0ADC4DBABFF831C7134A9CC13C611D6D02FB88553D9907A02201B476387161BA2BA0B54516CB2255B41DB2FC7F7CF818F86E69D10AE38D72DEA"}

oxo