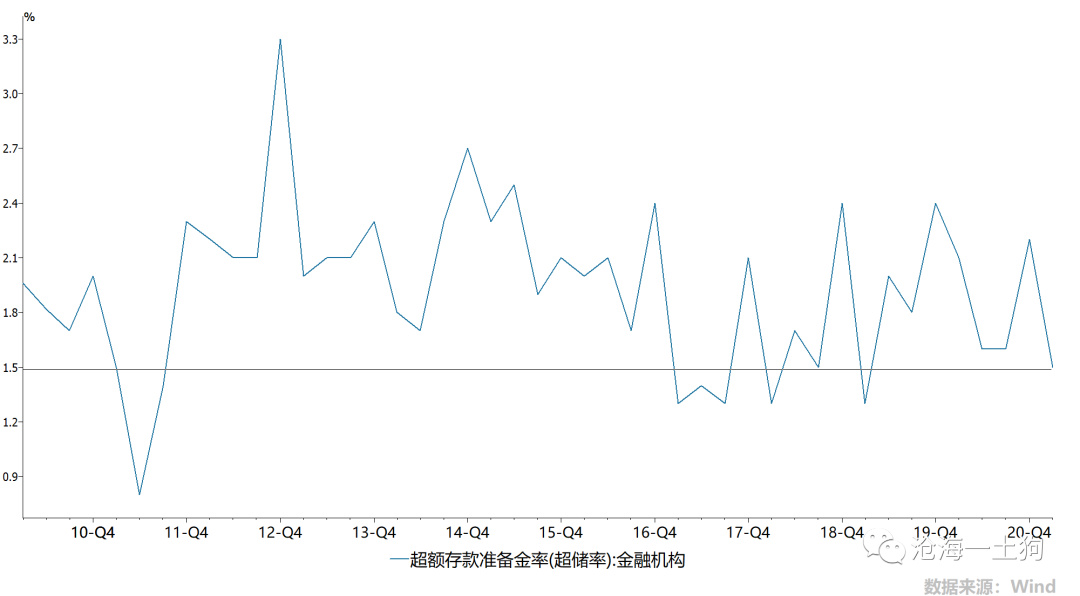

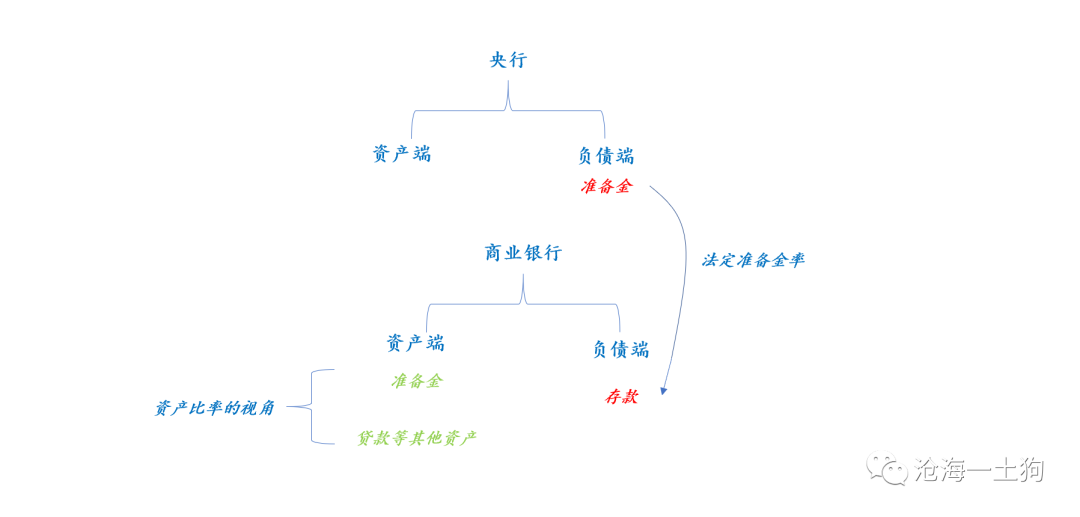

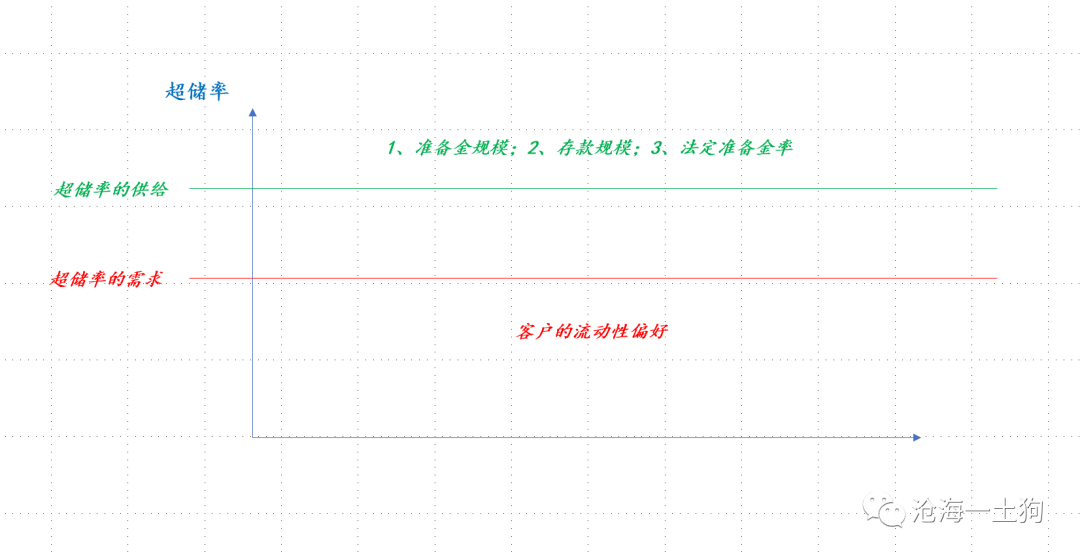

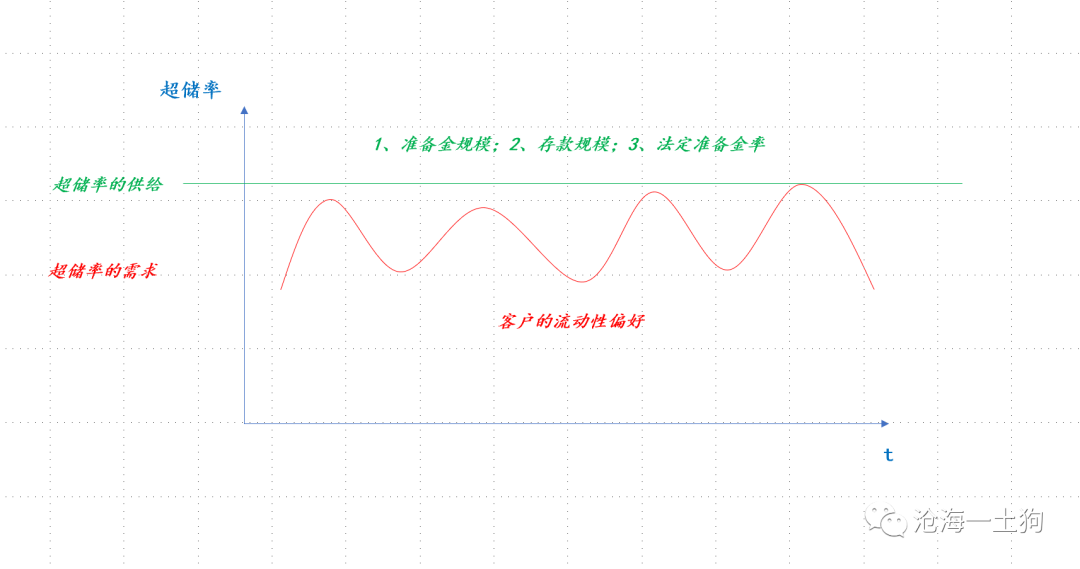

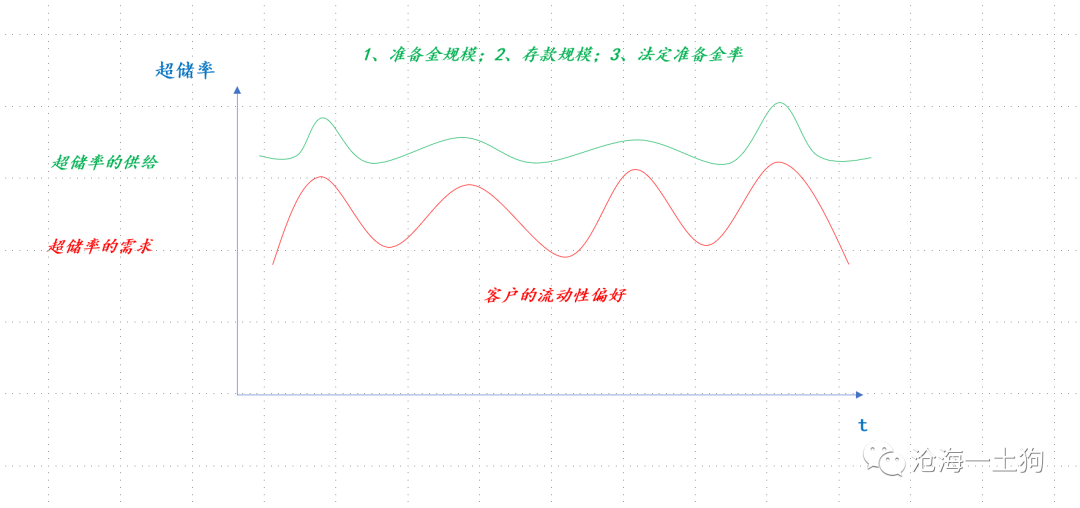

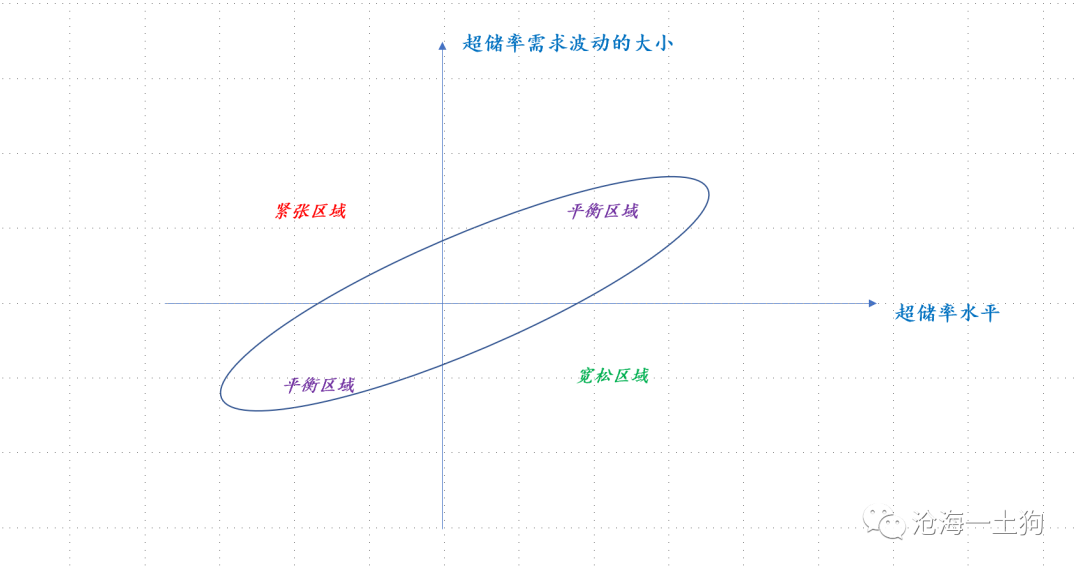

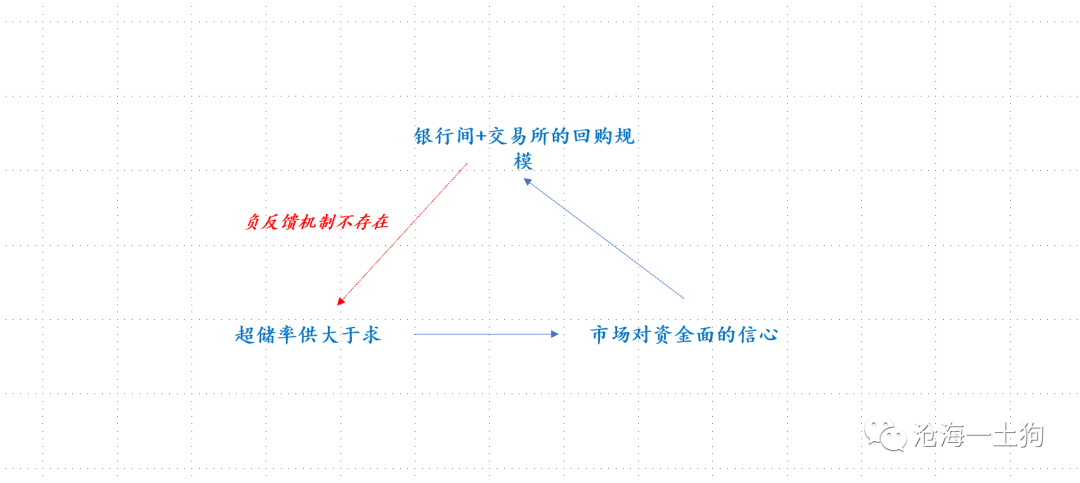

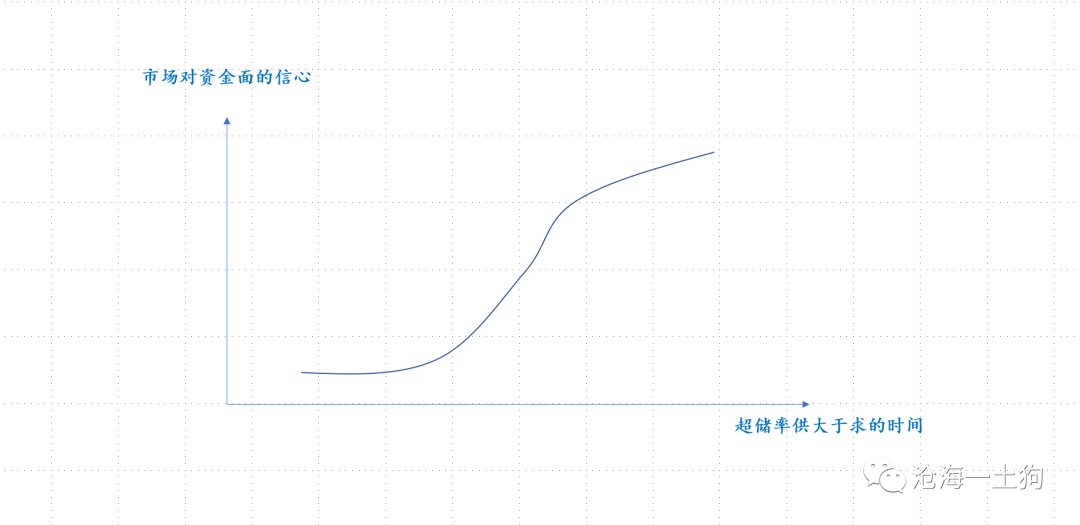

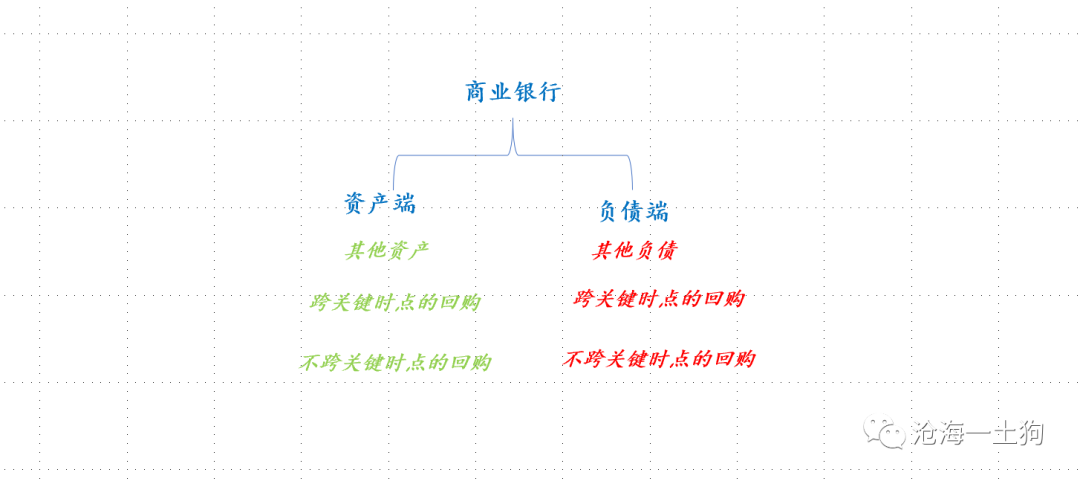

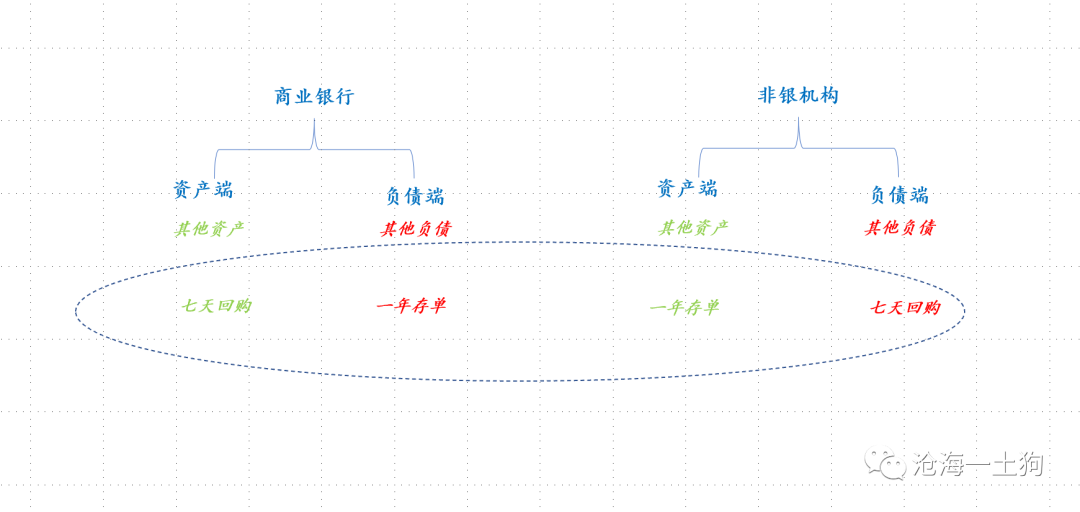

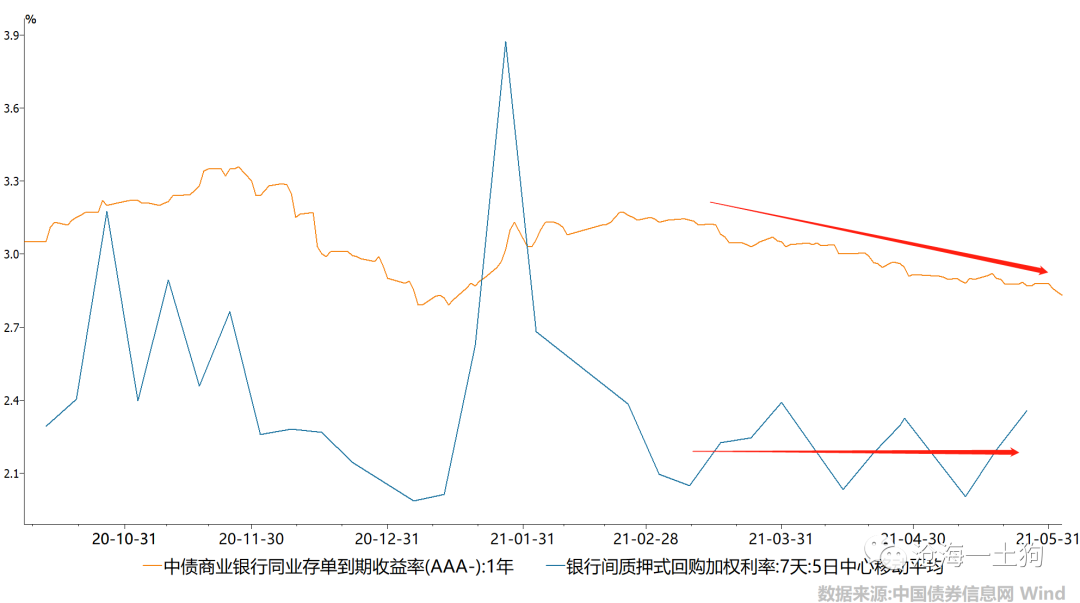

{"ObjectType":101,"Sequence":125,"PreHash":"7594279A8208F188DAEAD1716C77DD8C","Content":"\r\n\r\n# 流动性的逻辑——兼论流动性周期\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n\r\n\r\n** 文/沧海一土狗 ** \r\n\r\n_ ps:3300字 _ ****\r\n\r\n \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n\r\n一直以来市场对于资金面有一个错觉:资金的供给方是超储,需求方则是各式各样的回购规模。\r\n\r\n从这个供需逻辑出发,超储率的大小是一个十分重要的指标。 \r\n\r\n\r\n\r\n不难发现,银行间系统的超储率保持在1.5%上下,低于1%的情况很少, _ 据测算,4月底的超储率水平总体在1%附近。 _\r\n\r\n从逻辑上来讲,有两个比较费解的点: \r\n\r\n1、即便超储率再低,最低也不过0.8%,2010年以来也从来没出现过超储率低于0的情况。 _ 既然超储率总是大于0 _\r\n,系统的超储总归是够的,不应该出现资金利率特别紧张的情况;\r\n\r\n2、假设目前的超储率是1%,需要缴准的存款规模大概是200万亿,因此,超储的规模在2万亿,但是,现在每天质押式回购的规模4.3万亿,加上交易所的1万亿上下,合计5.3万亿,\r\n_ 2万亿对5.3万亿,多余的量是在干嘛? _\r\n\r\n这篇文章的核心主旨则是从货币银行学的角度,梳理清楚这两个费解的点, _ 找到超储真实的供需关系。 _ \r\n\r\n \r\n\r\n \r\n \r\n\r\n**超储是什么**\r\n\r\n \r\n \r\n\r\n_ 准备金约束是央行制造的一种人造约束, _ 其目的是限制商业银行总体的资产负债表规模,超储则是满足这种约束之后的剩余资源。\r\n\r\n\r\n\r\n如上图所示,法定准备金率勾稽了央行和商业银行的负债端,使得二者的资产负债表规模保持一定的比率。\r\n\r\n假设市场的平均准备金率为10%,系统内的准备金水平是20万亿,那么,银行体系的存款规模不能超过200万亿。更进一步,如果银行体系的存款规模在180万亿,那么,系统的超储率是2万亿除以180万亿等于1.11%。\r\n\r\n如何提高超储率水平呢?在存款规模不变的情况下,有两个手段: \r\n\r\n_ 1、提高系统内准备金规模; _\r\n\r\n_ 2、降低准备金率; _\r\n\r\n现实当中,这两个绳子都掌握在央行手中。\r\n\r\n单纯地去看超储率水平的高低,我们无法感受到量所带来的实际差别, _ 我们知道1.5%比1.11%高,但是,我们不清楚到底能好多少。 _\r\n\r\n所以,我们需要找到超储率的对立面。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**超储率的完备视角**\r\n\r\n \r\n \r\n\r\n之所以单纯看超储率理解不清楚流动性逻辑是因为 _ 观察的视 _ _ 角不完备 _ ,我们需要增加实体经济。\r\n\r\n\r\n\r\n增加了实体经济之后,央行、银行和实体经济的资产负债形成了一个闭环。央行+银行构成虚拟经济,它们和实体经济进行 _ 资产负债表交换。 _ \r\n\r\n_ 1、实体经济获得流动性更高的准备金和存款; \r\n_\r\n\r\n_ 2、商业银行获得收益更高的贷款等其他资产; _\r\n\r\n表面上来看,整个交换的规模仅仅受虚拟经济的约束:\r\n\r\n_ 1、准备金 _ _ 规模; _\r\n\r\n_ 2、准备金率; _\r\n\r\n实际上,系统内还隐藏了一个变量实体经济的约束,实体经济的约束体现在他们愿意多大规模持有准备金( _\r\nps:对居民和企业来说是现金,对财政来说是在央行户头的准备金 _ )。\r\n\r\n于是,我们可以增加一个新指标, _ 实体经济的流动性偏好=准备金/(准备金+存款) _\r\n\r\n事实上,实体经济的流动性偏好是波动的,当实体经济需要更好的流动性的时候,他们会降低存款规模,提高准备金规模;反之,他们会不断地压低自己的准备金规模。 \r\n\r\n所以,整个交换的规模还有一个约束: \r\n\r\n_ 3、客户的流动性偏好; _\r\n\r\n通过1和2约束以及系统内的存款规模,我们可以计算出一个超储率,代表了虚拟经济一边的供给;客户的流动性偏好,则代表了实体经济一边的需求。\r\n\r\n\r\n\r\n \r\n\r\n \r\n \r\n\r\n**超储率的供需波动**\r\n\r\n \r\n \r\n\r\n一般来说,客户都是比较nice的,他们的流动性偏好不会大幅度变化,会像上图一样保持平稳。\r\n\r\n但间歇性地,客户也会一些诉求,现实当中的诉求有: _ 1、春节取现发红包;2、财政缴税;3、地方债和国债缴款。 _\r\n\r\n( _ ps:这里暂且不讨论银行信誉问题带来的挤兑,虽然这个问题更加重要,也是流动性偏好的最大变动来源 _ ) \r\n\r\n这些诉求会改变客户的流动性偏好,导致客户的流动性偏好时点性地升高。\r\n\r\n\r\n\r\n通常情况下,这些时点都是可预计的,所以,央行会临时性地投放准备金。譬如,央行会在春节期间大量地做公开市场操作, _\r\n临时性地提高系统超储率的供给,如下图所示, _ \r\n\r\n\r\n\r\n所以,超储率的绝对水平只是问题的一个方面,还有两个特别重要的方面: _ 1、超储率需求的波动性大小;2、央行是否进行对冲。 _\r\n\r\n假设不考虑央行对冲的因素,根据超储率水平和超储率需求波动的大小银行间市场的状态可以分为四种情况:\r\n\r\n\r\n\r\n我们可以看到两个平衡区域,一个宽松区域,一个紧张区域。在超储率水平低的时候,市场只能面临两种可能: \r\n\r\n_ 1、平衡区域; _\r\n\r\n_ 2、紧张区域; _\r\n\r\n随着2021年地方债额度的下达,市场很快要进入紧张区域了。\r\n\r\n在这里,我们需要注意的是, _ 这是假设央行按兵不动, _ 如果央行下场操作,一切都能改变。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**银行间回购规模的问题**\r\n\r\n \r\n \r\n\r\n这时不少人有疑问, _ 超储率的供需和银行间质押式回购的规模有什么关系呢? _ 为什么超储率下来了,前一段时间银行间资金那么宽松呢?\r\n\r\n\r\n\r\n在这里,我们需要反复强调一个结论: _\r\n只要超储率的供给大于超储率的需求,超储率的水平再低,资金面也不会紧张,这种情况会一直维持,回购的规模不会制止这种局面。(如上图所示) _\r\n\r\n\r\n\r\n_ 市场维持超储率供大于求的时间越长,市场对资金面的信心越足, _ 整个市场的回购规模越大,资金的利率越低,直到 _ 下一次供需反转 _\r\n,市场的信心重启。\r\n\r\n事实上,超储率的供需是一个总量指标,如果需求大于供给,那么,意味着很多金融机构的账户会还不上钱。所以,大家通过相互之间做正回购和逆回购来调剂彼此之间的头寸。 \r\n\r\n\r\n\r\n如上图所示,银行总体会在资产端和负债端同时做回购: \r\n\r\n_ 1、跨关键时点的回购; \r\n_\r\n\r\n_ 2、不跨关键时点的回购; _\r\n\r\n这两类回购是对未来超储率供需情况的 _ 对赌 _ : \r\n第一类回购是赌 _ 在关键时点 _ 超储率会不会需求大于供给; 第二类回购是赌 _ 在合同期限内 _ 超储率会不会需求大于供给。\r\n\r\n这样我们就解释了一个问题,为什么回购的余额会远远大于超储规模?按理说,超储之间的 _ 调剂规模 _ 应该远小于超储规模,实际结果却相反。\r\n\r\n在这里,我们还要注意,这个解释也有一定的问题,回购的期限大都是隔夜或者七天,但资金也有时候紧张的时间超过7天。 所以,我们需要更大的期限错配。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**更大程度的错配**\r\n\r\n \r\n \r\n\r\n无论从资产负债表理论上,还是在现实中,我们都是能找到这种更大程度的错配的。\r\n\r\n\r\n\r\n银行追求负债的平稳性,非银机构追求收益性,所以,银行和非银的这个 _ 互换 _ 是有很大的现实基础的:\r\n\r\n_ 1、银行获得成本锁定期较长的负债; _\r\n\r\n_ 2、非银获得收益更高的资产; _\r\n\r\n假设一年存单的利率在2.8%,七天回购的加权在2.2%,这就相当于银行和非银对未来的超储率情况做一个对赌: _\r\n银行支付了每周年化60bp赌未来的资金面收紧,非银则每周赚年化60bp赌未来的资金面不收紧。 _\r\n\r\n事实上,人们对资金面的判断是 _ 基于历史的 _ ,我们永远也无法预计下一周超储率是否会供给大于需求。\r\n\r\n所以,人们会把历史上的胜率当成未来的胜率,并无视赔率的降低。 \r\n\r\n更加精明的银行会 _ 不断地发行存单净融资,然后出隔夜和七天; _ 他们的对手方感受到了资产荒,拼命地借隔夜和七天 _ 增强收益 _\r\n,最后的结果是这个对赌的规模越来越大。 \r\n\r\n( _ ps:这里先不考虑更加复杂的情形——银行把融资来的钱委托给非银 _ )\r\n\r\n\r\n\r\n当下一次超储率需求大于供给来临,这个互换会发生反转。本来出钱的机构不再出钱, _ 但期限错配的机构需要继续借钱来保住自己的资产规模。 _ \r\n\r\n于是,市场开始了去杠杆的逻辑。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n\r\n综上所述,我们就澄清了最开始提出的问题:\r\n\r\n1、超储率的绝对水平本身是说明不了什么的,需要结合两个其他因素: _ 一、超储率需求的波动大小;二、央行是否对冲操作; _\r\n\r\n2、根据超储率的绝对水平和超储率需求的潜在波动水平,我们可以划分资金市场的状态,随着地方债的放量,我们推测, _ 市场将进入一个脆弱的阶段; _\r\n\r\n3、银行间和交易所的回购规模并不是简单代表了银行之间超储调剂的情况,他代表的是市场主体 _ 对未来超储率供需的展望 _ _ ,分歧越大对赌的规模越大;\r\n_\r\n\r\n4、超储率的供需是0-1变量,当供大于需时,超储率的水平再低,资金面也是宽松的;\r\n\r\n5、人们对于超储率供需的预测是基于历史的,有很强的惯性,他们认为,昨天松,今天当然也是松的;\r\n\r\n6、市场是没有预测效率的,市场从来都是滞后反应 _ ——打哪儿指哪儿,所以,我挺不喜欢一些分析师动辄预测半年的,我们能看准下个月就很厉害了。 _\r\n\r\n7、但市场从来都是 _ 自信的 _ ,只要超储率供给大于需求的状态维持的足够长,市场会把回购规模和回购利率弄到一个十分极端的水平( _\r\nps:这里不考虑MPA考核的约束 _ )\r\n\r\n8、从监管的角度来看, _ 间歇性地收紧 _ 对抑制银行间+交易所的杠杆水平有奇效,可能这也是唯一手段。\r\n\r\n9、我们既不能假设自己聪明,也不能假设自己理性。\r\n\r\n> _** 10、有加杠杆,就有去杠杆,周期从来不会缺席。 ** _\r\n\r\n \r\n\r\n_ ps:数据来自wind,图片来自网络 _\r\n\r\n \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识 星球号\r\n\r\n进行每天市场点评和热点事件点评\r\n\r\n分享每一篇文章背后的想法和思路\r\n\r\n发表一些最新想法的小短文\r\n\r\n欢迎参与讨论\r\n\r\n \r\n\r\n \r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1622736000000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"3044022075E1DDBB9E55670ECF39F8728BF01FE1E6A194A2E2735F0A1D8E0A7612FA8881022001449A21B20FA485957F184118F4FB5B6BFB6BF8FABA55D6EDFA15E8648B1535"}

oxo