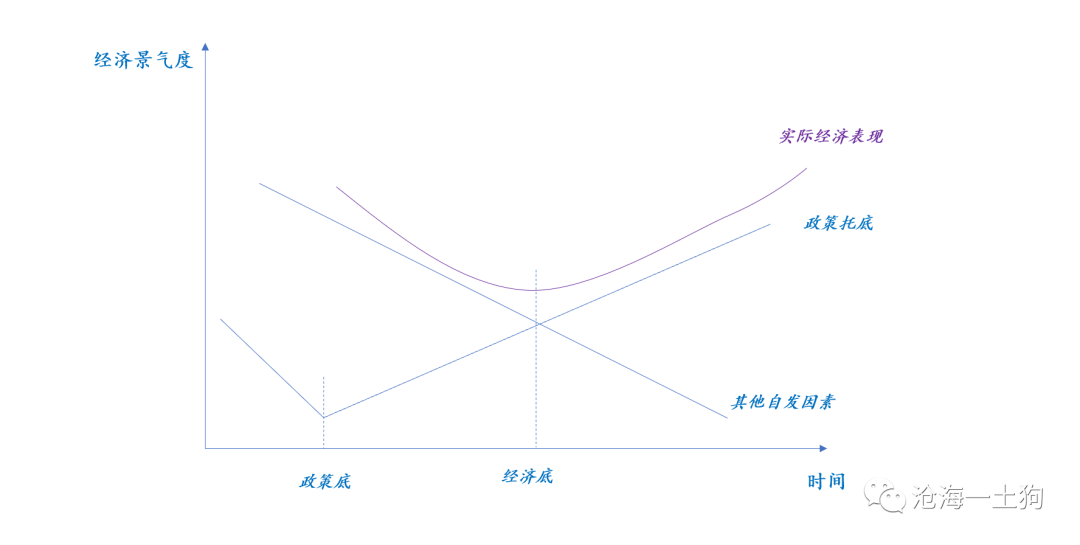

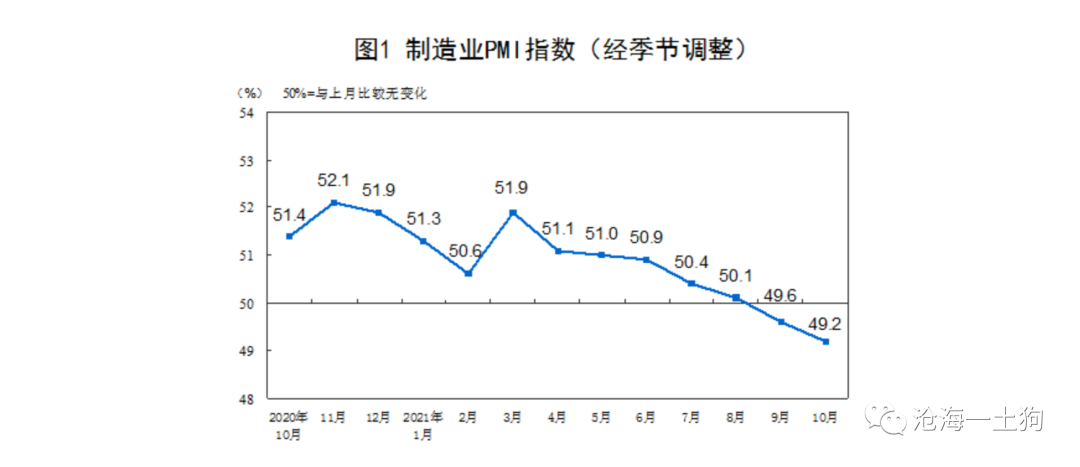

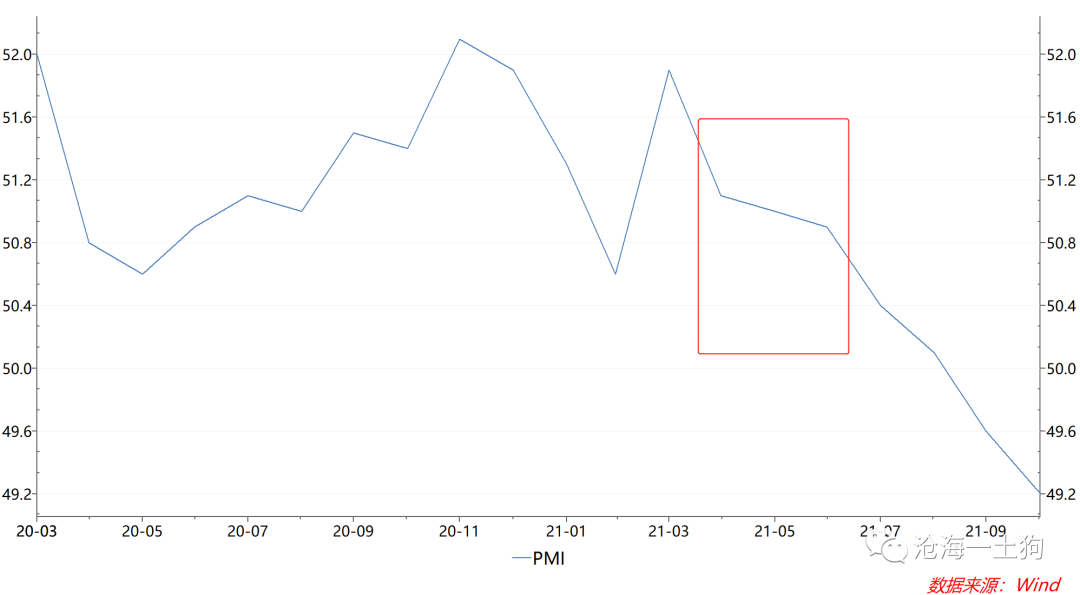

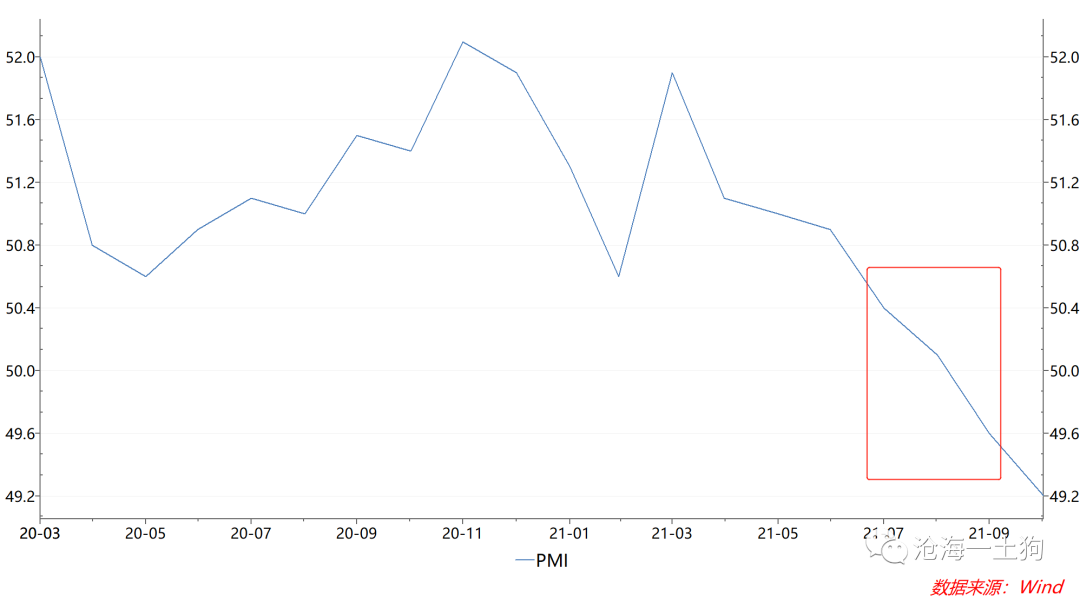

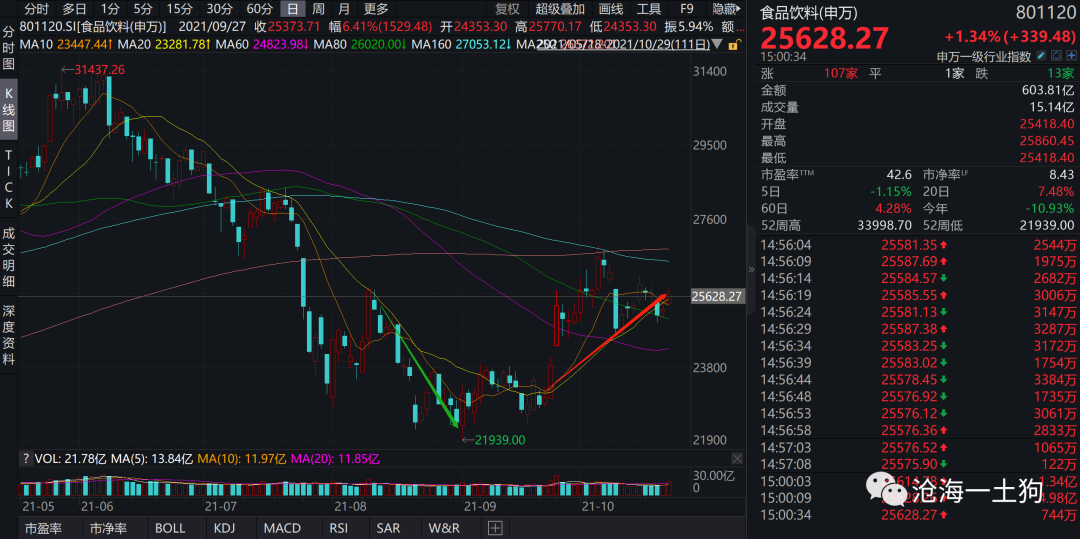

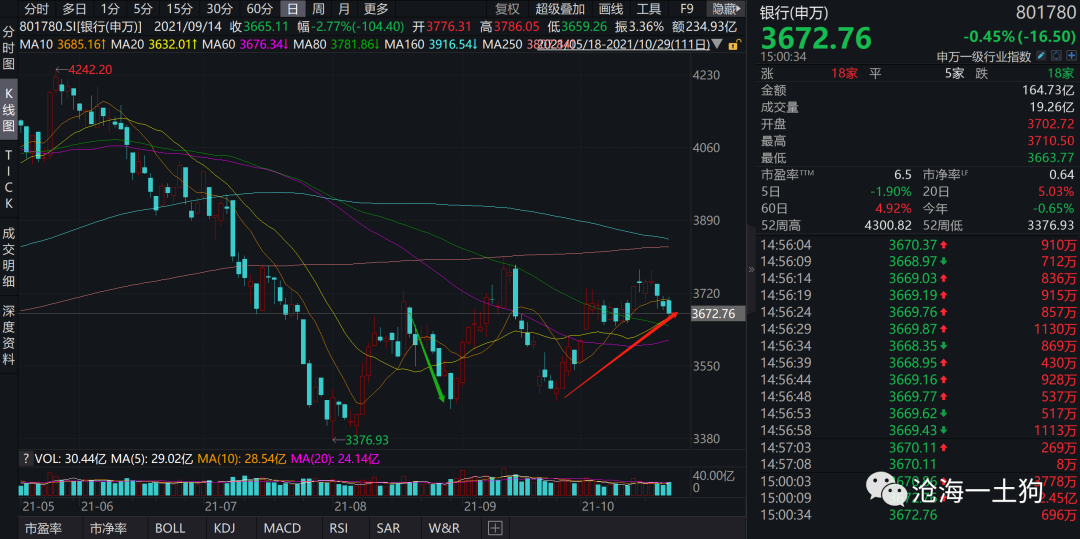

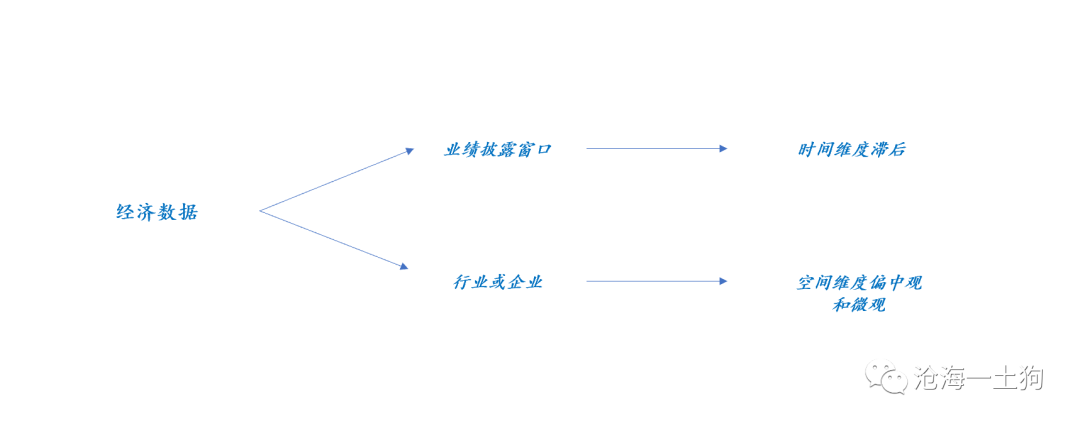

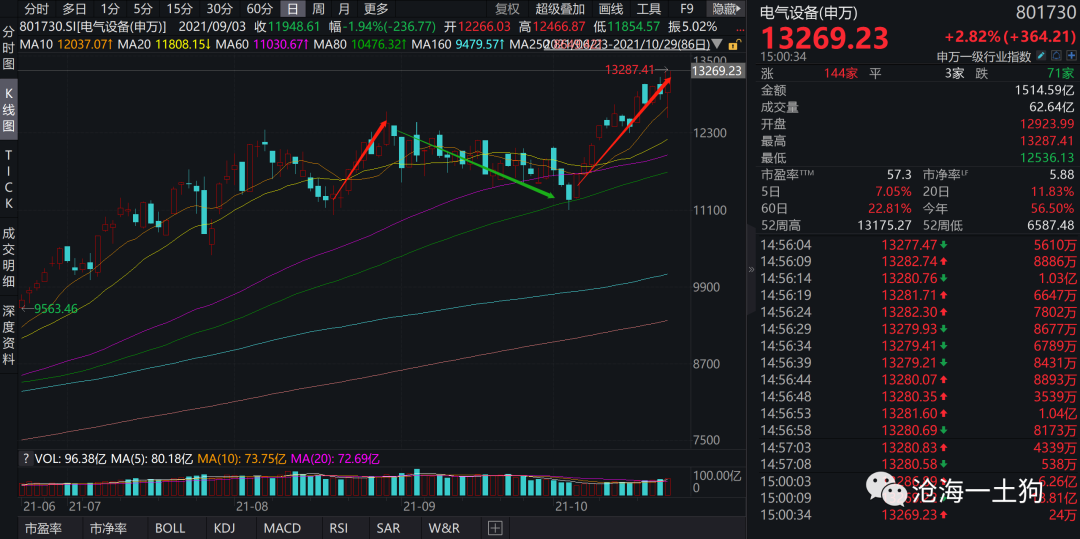

{"ObjectType":101,"Sequence":152,"PreHash":"242ED5AFE9DABCBC886E151A6FFD07F1","Content":"\r\n\r\n# 从政策底到经济底\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n\r\n\r\n** 文/沧海一土狗 ** \r\n\r\n_ ps:2800字 _ ****\r\n\r\n \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n\r\n一直以来,市场上都流传着一个经验总结: _** “政策底——市场底——经济底”。 ** _\r\n从后视镜的视角来看,这个现象周期性地重复,但每次的节奏很不一样。有些时候底与底之间的间隔长一些;有些时候则短一些。\r\n\r\n所以,对于这个经验总结,最好去把握一个平衡原则——平衡精确性和正确性,底线则是 _** 模糊的正确 ** _ 。\r\n\r\n那么,有没有办法在保证正确的前提下,进一步去追求精确呢?办法还是有的,不过,需要更多、更细化的信息。\r\n\r\n这篇文章打算结合最近的市场走势探讨 _ 如何运用增量讯息提高框架的精度 _ 。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**经济惯性和政策托底的对抗**\r\n\r\n \r\n \r\n\r\n_** 三底框架 ** _ 的起点在于两个十分基本的事实:\r\n\r\n_** 1、经济处于下行通道; ** _\r\n\r\n_** 2、政府开始托底经济; ** _\r\n\r\n二者背后又有两股相互独立的力量,分别是其他因素所导致的经济惯性和政府托底的力量。\r\n\r\n这两股力量对经济的作用方向是相反的, _** 强弱对比 ** _ 又是累积变化的: \r\n\r\n_** 1、经济惯性的力量随着时间减弱; \r\n** _\r\n\r\n_** 2、政府托底的力量随着时间增强; ** _\r\n\r\n于是,经济景气度会表现出如下态势,\r\n\r\n\r\n\r\n根据这个框架的 _** 假设 ** _ ,从政策底到经济底会存在一定的时滞,最终的临界点出现在两股力量相等的位置。\r\n\r\n_** 即惯性力量和政策托底力量相等的位置。 ** _\r\n\r\n \r\n\r\n \r\n \r\n\r\n**现实情况**\r\n\r\n \r\n \r\n\r\n在现实中,我们只能看到两个东西: _** 1、经济的景气度状况;2、政府托底的具体举措。 ** _ 经济惯性则是一个难以估算的量。\r\n\r\n经济方面,3月以来经 济景气度 持续下行,9月制造业PMI跌到荣枯线之下,10月景气度进一步下滑, 下滑至49.2 。\r\n\r\n\r\n\r\n政策托底方面,7月30日的政治局会议开启了政策底。(详见《 [ 拐点将至\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486394&idx=1&sn=afd784d26c5b7e7f4b18ff0f31e77130&chksm=f9aaf58fcedd7c9900e0f1a303263bc7682c93f700eb811795658e05a9f8209bea4096c991d3&scene=21#wechat_redirect)\r\n》一文) \r\n\r\n之后改观最大的是政府债净融资数据,8月、9月、10月政府债净融资数据大幅放量,分别做了9514亿、9596亿和8332亿,其中, _**\r\n10月份的单月同比增速达到了35.4%。 ** _\r\n\r\n\r\n\r\n信贷数据的变化却有些滞后,人民币贷款余额同比的数据还未见底,9月下滑至11.9%。其主要原因不在于宏观政策,而在于产业政策掣肘,对于地产行业的信贷政策并未出现显著的变化。 \r\n\r\n\r\n\r\n但是,如果按照 _** “面包的需求决定面粉的需求” ** _ 来推断,10月的信贷数据很可能出现一些积极的变化。\r\n\r\n10月同业存单净融资额有4930.9亿,显著高于去年同期的42.8亿。暗示着某些关键因素正在起变化。 \r\n\r\n\r\n\r\n上一轮 _** 同业存单净融资出现季节性异常 ** _\r\n是在2020年的7月和8月份,7月的净融资额在5866.5亿,8月在2545.7亿,那一轮异常的原因是 _** 监管要求金融机构压降结构性存款的规模\r\n** _ 。\r\n\r\n这一轮的原因暂时还不明朗,一个合理的推测是: _** 10月或11月的信贷数据很有可能放量。 ** _ \r\n\r\n\r\n\r\n之所以这是一个合理推测,是因为经济景气度下滑到这个程度,民生压力很大,单靠财政发力,托底的力度尚显不足,信贷政策的配合则会加速经济复苏的进程。\r\n\r\n目前,总体现实是, 7 30政治局会议已经过去 3个月了,政策方面也做了很多努力,但经济景气度还未触底。 惯性力量比想象中的要强得多。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**市场表现和政策及景气的关系**\r\n\r\n \r\n \r\n\r\n那么,这跟股市有什么关系吗?他们之间的关联性有那么强吗?股票市场如何反馈政策和经济景气情况?他们的关联性很强,但作用方式有些 _** 迂回 ** _ 。\r\n\r\n以上证50指数为例, _** 市场对政策的反馈直接、迅速,靠预期就能起作用 ** _\r\n,730会议结束之后,上证50指数快速反弹,8月2日至8月10日之间上涨了近5%。 \r\n\r\n\r\n\r\n但是,紧接着市场就进入了半年报披露窗口。由PMI数据经历了四、五、六三个月的下滑,单季度GDP数据也放缓,所以,投资者很清楚,二季度单季的业绩数据并不好。\r\n\r\n\r\n\r\n业绩披露后,数据果然不好,所以,在半年报披露窗口期,上证50指数持续杀跌。从8月11日跌到了8月31日, _** 跌幅达5.83% ** _ 。 \r\n\r\n\r\n\r\n_** 经济数据并不是不重要,只是它作用的方式很迂回。 ** _ 它并不会在PMI数据或季度gdp数据公布的时候体现,而是在业绩披露期集中体现。\r\n\r\n所以,我们可以得到一个市场表现和经济景气度的连接框架: \r\n\r\n_** 如果单季度经济景气好,业绩披露期市场风险的偏好会提高,集中体现一波经济景气;反之,业绩披露期市场的风险偏好会降低,集中体现一波经济不景气。 **\r\n_\r\n\r\n当然,总有投资者会提前交易,但大多数人不见棺材不掉泪,直到业绩预告或公告时才有所反馈。 \r\n\r\n三季度经济景气度依然不好,所以,市场在此期间 _** 依然表现出风险偏好回落 ** _ 。 市场刚熬过了不太舒服的三季报披露期。\r\n\r\n\r\n\r\n两轮行情也有些许差异,本次风险偏好回落主要体现在万得全a上,并未体现在上证50上。\r\n\r\n\r\n\r\n那么,为什么上证50指数不展现经济不景气的影响了呢?这是因为该指数的权重行业食品饮料和银行的单季业绩并不差。 _**\r\n这两个行业都是二季报不行,三季报超预期。 ** _ \r\n\r\n\r\n\r\n\r\n虽然二季度和三季度的经济景气度都是下滑的,但上证50指数在两个业绩披露窗口的表现迥异。最核心的原因在于 _** 中观的行业表现 ** _\r\n,权重行业的景气度发生了显著变化。\r\n\r\n\r\n\r\n总结来看,股市对经济景气度的反馈机制很迂回,主要体现在两个方面,1、时间滞后,主要在业绩披露期集中体现;2、空间维度偏中观和微观,尤其是中观,靶点作用在行业或企业上。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**风格和景气的关系**\r\n\r\n \r\n \r\n\r\n在前文《 [ 从赛道投资到价值投资\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486481&idx=1&sn=3b9b208bb794800b8b2668d94fed5a21&chksm=f9aaf224cedd7b3217cdea03959833d8c3b7ea4fffd2f88b52add2d260abeb38ddc456662126&scene=21#wechat_redirect)\r\n》之中,我们构造了一个模型( _ 十二杯子模型 _ ),展现了风格轮动的生成机制。\r\n\r\n_** 在经济景气情况下,市场走均值回归逻辑;在经济不景气情况下,市场走马太效应逻辑。 ** _\r\n\r\n根据这个框架,我们在二季报和三季报的披露期,也应该能观察到这个现象——在这两个季报披露期,市场会追逐景气板块,规避业绩爆雷的风险。 \r\n\r\n事实上,市场的表现的确如此。在8月11日至8月31日这个窗口期,虽然上证50指数因为经济不景气下跌了5.83%,但是,作为综合指数的万得全a却仅仅下跌了0.92%。 \r\n\r\n这说明,一方面业绩不景气的行业在杀跌,另一方面业绩景气板块在继续上涨。 _** 投资者们在用追逐高景气来规避经济下行时的业绩披露季。 ** _\r\n\r\n\r\n\r\n这种博弈情况十分普遍,一轮又一轮地重演。本次业绩披露期,市场依然表现出这样的态势—— _** 卖掉a买b,提升景气板块的估值,压不景气板块的估值 **\r\n_ 。 \r\n\r\n\r\n\r\n电气设备板块属于高景气板块,它表现出十分强的 _** 逆宏观景气度 ** _ 的走势: _**\r\n业绩披露期上涨,披露期结束后回落,下一个业绩披露期继续上涨。 ** _\r\n\r\n于是,我们可以总结出两个较为一般的规律:\r\n\r\n_** 1、经济不景气时,景气的优先级是高于估值的; ** _\r\n\r\n_** 2、经济不景气时,业绩披露期投资者会追逐景气,披露期结束之后则会追逐合理估值。 ** _\r\n\r\n \r\n\r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n\r\n综上所述,不难发现,从政策底到经济底是一个极其漫长的过程,中间有十分曲折的过程。 中间涉及了诸多的不确定性 :\r\n\r\n_** 1、政策加码的节奏不确定; ** _\r\n\r\n_** 2、经济何时见底不确定; ** _\r\n\r\n_** 3、哪些行业优先见底不确定; ** _\r\n\r\n_** 4、中间会发生怎样的风险事件也不确定; ** _\r\n\r\n虽然我们都十分清楚市场底夹在政策底和经济底之间,但是,政策底更加不可测。 \r\n\r\n以上证50指数为例,除了经济景气度所带来的波动之外,还有风险事件的扰动。最近的行情里多了一个 _** 恒大事件 ** _\r\n扰动,因为银行和地产商有千丝万缕的联系,而银行又是上证50的权重股。 \r\n\r\n\r\n\r\n还是那句话,虽然道路是曲折的,但前途是光明的。\r\n\r\n政策底确立之后,就要乐观一点,对经济保持信心,对市场保持信心。在这种情况下,时间是朋友,而不是敌人。\r\n\r\n_ ps:数据来自wind,图片来自网络 _\r\n\r\n \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文\r\n分享每一篇公众号文章背后的想法和思路 欢迎加入\r\n\r\n \r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1635609600000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"3044022028E914D9E7C37340964DC483BCE2BA0B0D798477AC49FF908617747B382872E50220240B25CEA3F9CE5FF9AD12FCB8873136189FC8ABEE56164E8F2DD519554E777D"}

oxo