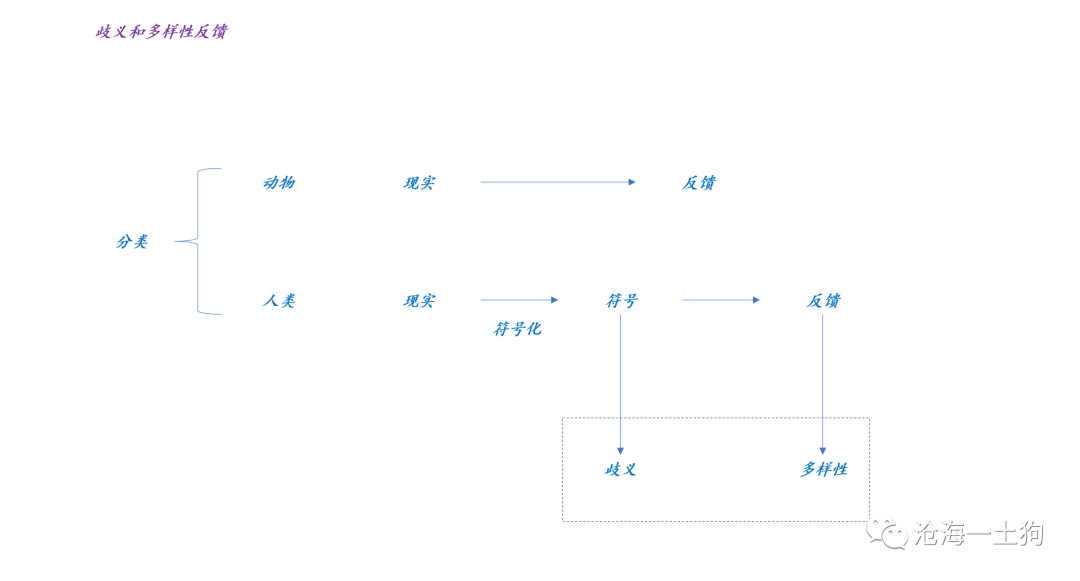

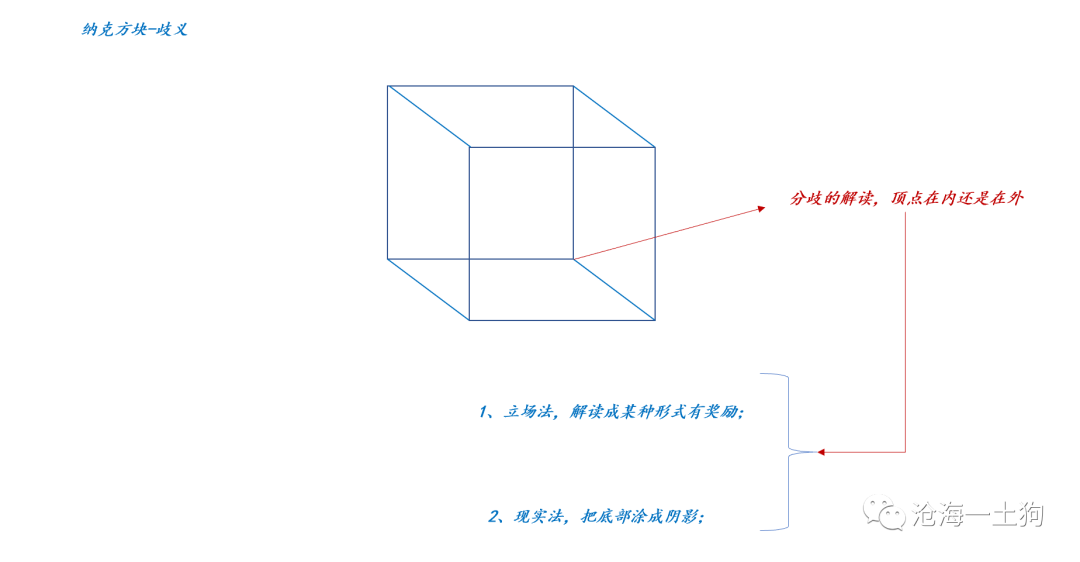

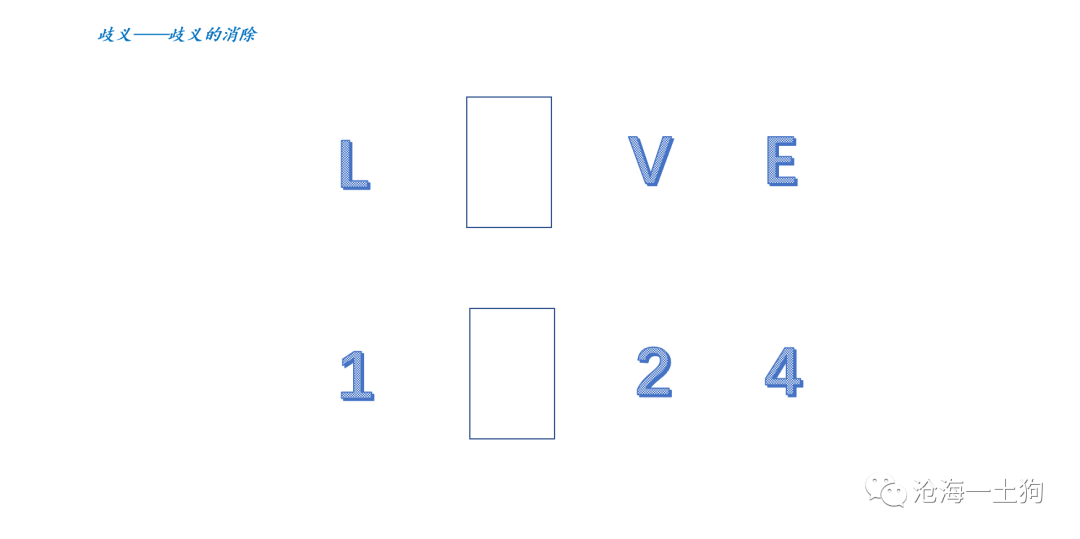

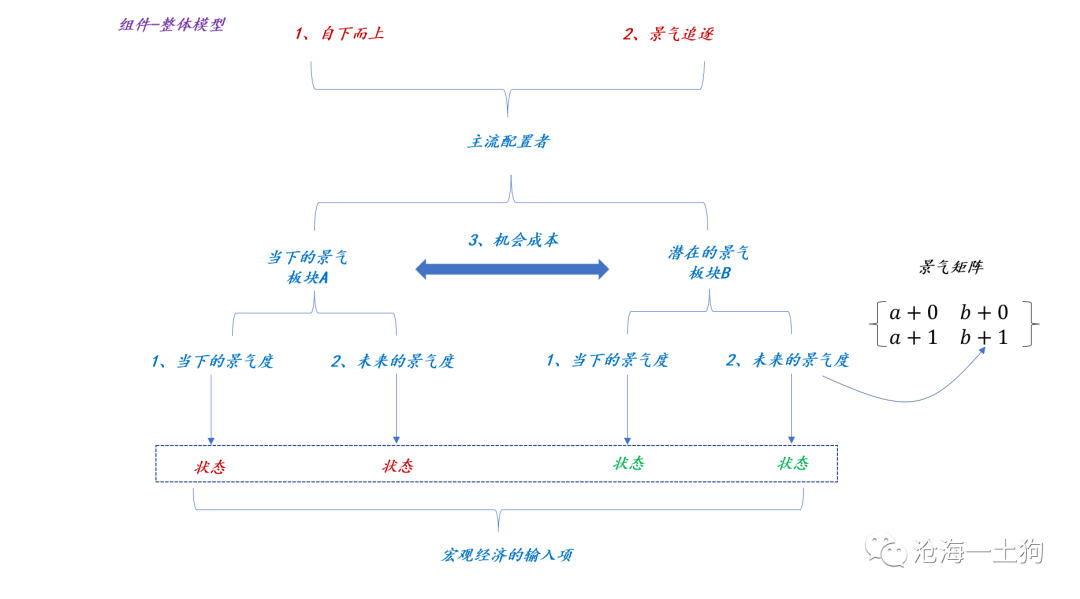

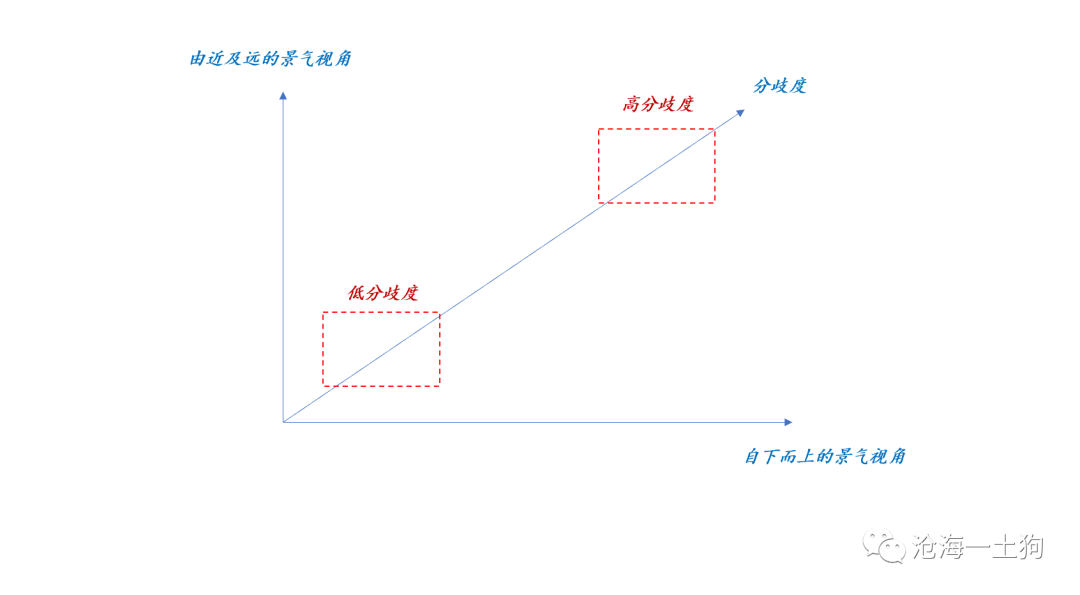

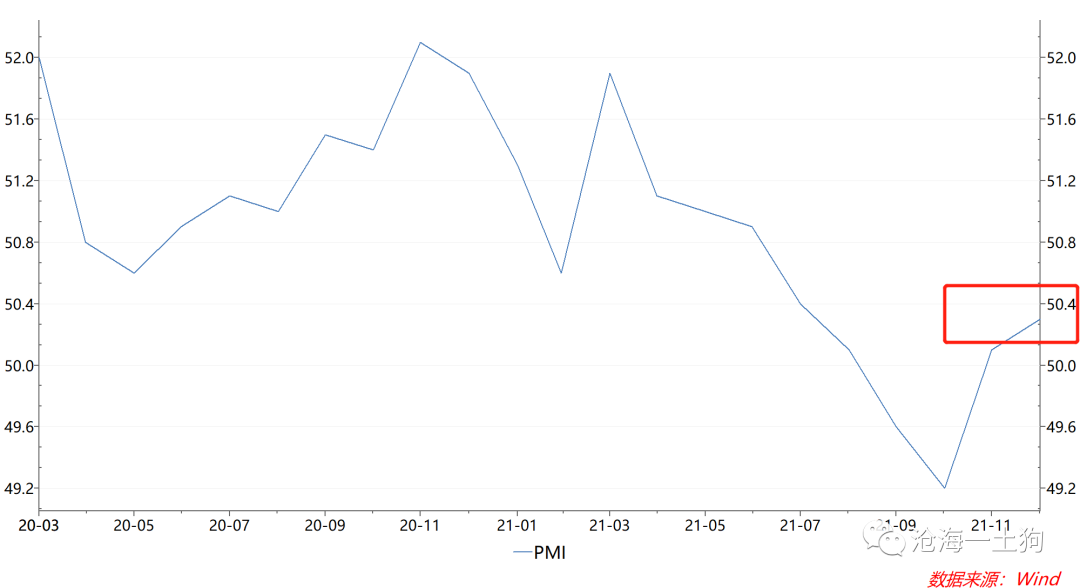

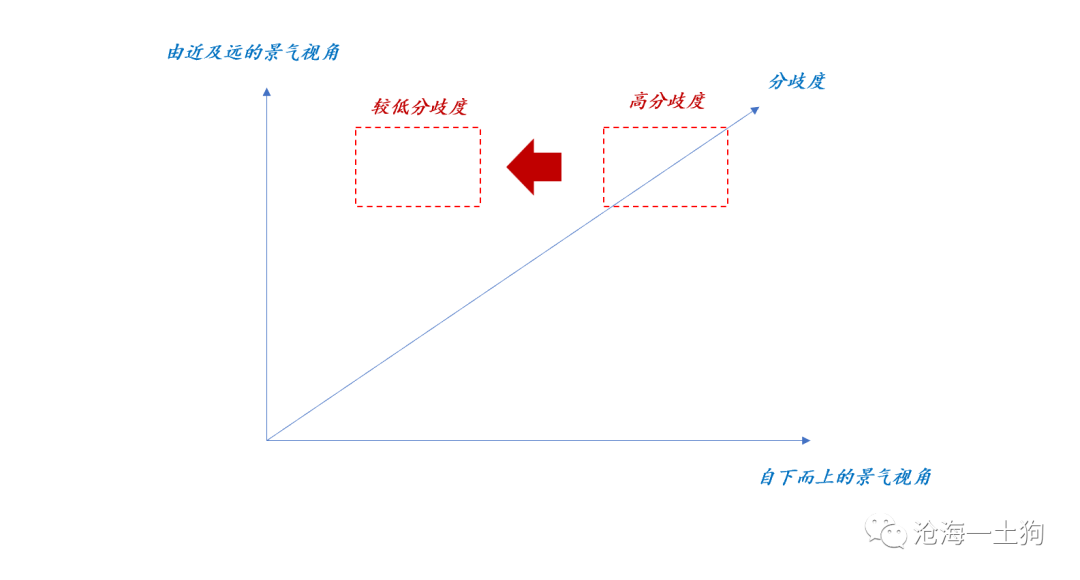

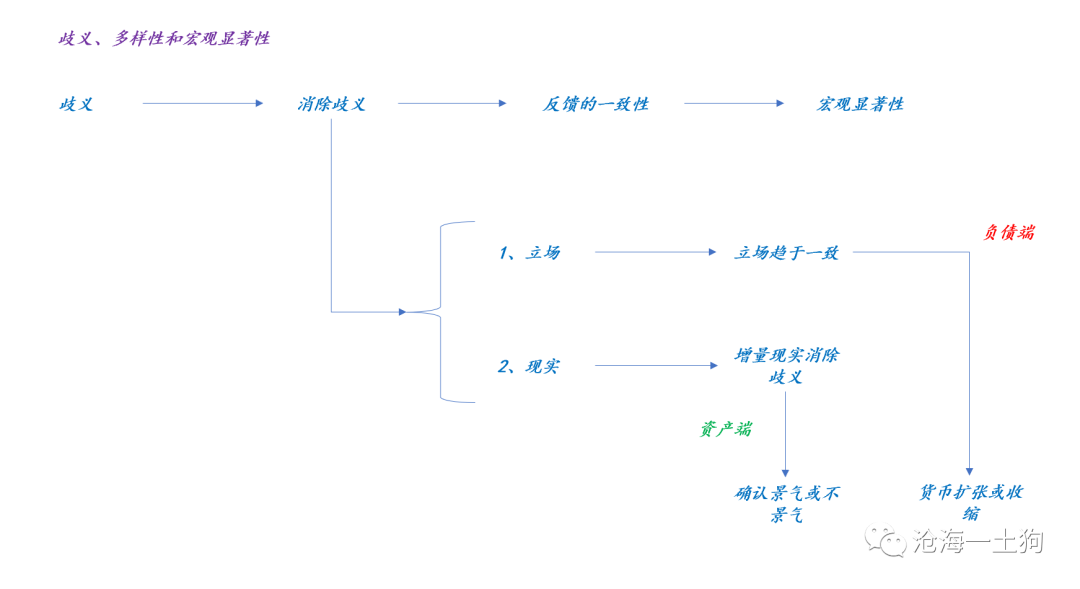

{"ObjectType":101,"Sequence":181,"PreHash":"E0E16EED8B217059D24D0F1A38A8AC99","Content":"\r\n\r\n# 宏观显著性的产生——从分歧到一致\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n**\r\n\r\n文/沧海一土狗 **\r\n\r\n_ ps:3300字 _ ****\r\n\r\n \r\n \r\n\r\n**心理学上的弯路**\r\n\r\n \r\n \r\n\r\n在很长一段时间内,心理学家一直被困在 _** 本质主义 ** _ 的窠臼里。\r\n\r\n他们一直在忙着给走迷宫的老鼠计时,或者观察鸽子衔钥匙的动作,因为他们相信: _** 理解行为最好的办法就是找到刺激源 ** _\r\n,观察有机体对该刺激的反应。\r\n\r\n这方法隐含了一个假设: \r\n\r\n_** 1、老鼠和鸽子是对现实世界的刺激做出反应的; ** _\r\n\r\n_** 2、人类跟老鼠和鸽子一样; ** _\r\n\r\n在某种程度上,第一个假设是符合实际的,但第二个假设却错得离谱。因为 _** 人类是对自己头脑中所呈现出来的刺激(概念)做出反应的 ** _ 。\r\n\r\n\r\n\r\n也就是说,人类的反馈回路比其他动物的多了一个步骤—— _** 把外界刺激符号化 ** _ ,这个步骤使得人类和动物的行为机制截然不同。\r\n\r\n这是因为,符号本身是充满歧义的,不同的个体对一个符号的理解完全不同,我们还需要考虑个体的立场—— _** 主观性 ** _ 。\r\n\r\n> _** 指鹿为马这种事情,也只有人类干得出来,因为人类有各自的立场。 ** _\r\n\r\n因为动物无法大幅度地反叛现实,所以,我们只要研究“刺激——反馈”就可以研究动物行为;但是,这一套对人类行不通,因为人类是有立场的,可以借助符号反叛现实,所以,人类的链条是“现实——符号——反馈”。\r\n\r\n正是因为 _** 现实和立场 ** _ 之间有张力,对于一个特定刺激,人类会产生 _** 多样性的 ** _ 反馈。\r\n\r\n心理学家花了好长时间才从这个坑里爬出来。\r\n\r\n可是,在经济学或金融学的研究中,我们似乎还是在走心理学家所走的老路,还是更加喜欢“刺激——反馈”的老范式。\r\n\r\n碰到一次重大的资产价格波动,我们就 _** 迫不及待地地去找那个客观刺激 ** _ 。如果不参照心理学的发展史,我们是无法理解这种方法所存在的bug。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**现实和立场的冲突**\r\n\r\n \r\n \r\n\r\n沿着“刺激——符号——反馈”的思路思考,就不难明白, _** 人类行为研究的核心是符号,是歧义 ** _ 。\r\n\r\n\r\n\r\n在心理学上有一个注明的方块—— _** 纳克方块。 ** _ 当我们盯着这个方块,我们的大脑会兴奋地对那个顶点做出分歧式的解读: _**\r\n一种解读为顶点在外面,另一种解读为顶点在内部 ** _ 。\r\n\r\n如果你盯着这个方块一直看,你的大脑会一直切换这两种解释,玩的不亦乐乎。 \r\n\r\n这就是符号,它 _** 天然地 ** _ 包含了歧义性。两种解释类似于物理学中的 _** 无源场 ** _ ,它们相生又彼此不同。 \r\n\r\n那么,如何消除歧义呢?理论上,有两种办法。 \r\n\r\n_** 1、立场法 ** _\r\n\r\n实验者提供奖励,譬如,奖励“看到顶点在外面”的被试,于是,所有被试都能报告自己看到了顶点在外( _ ps:他们也的确看到了 _ )。 \r\n\r\n也就是说,立场可以产生作用, _** 使得人类选择对自己有利的解释 ** _ 。\r\n\r\n_** 2、现实法 ** _\r\n\r\n对称的,还有一种办法,那就是 _** 增量现实 ** _ ,譬如,把底部涂上渐变的阴影,你就更容易解读成顶点在内。\r\n\r\n虽然“在内——在外”的分歧仍然在,但是, _** 增量信息使得两种解释失衡了 ** _ ,分歧度下降了。\r\n\r\n事实上,后者是普遍的。\r\n\r\n每个符号都具备歧义性, _** 符号之间像拱门的两个柱子,相互提供背景 ** _ ,来消除歧义。\r\n\r\n如下图所示,在第一个符号组合里,我们倾向于把矩形解读成大写的“O”;在另外一个组合里,我们又倾向于把它解读成数字“0”。 \r\n \r\n\r\n\r\n\r\n坦率地说,我们每个人都生活在歧义的世界里,都是玩弄歧义的高手,这件事像呼吸一样简单。\r\n\r\n但是,我们每个人又都有立场,我们经常会碰到一种情形: _** 增量现实与我们的立场冲突 ** _ 。\r\n\r\n这个周五( _ 2022年3月11日 _ )出2月的社融数据,惨的一塌糊涂( _ 这是一个客观刺激 _ )。\r\n\r\n对于债券多头来说,这是一个有利的增量现实,他们的解释是:信贷这么差,央行有必要降低omo、mlf和lpr利率,来刺激信贷。这种解释是符合他们立场的。\r\n\r\n但是,对于债券空头来说,这是一个不利的增量现实,但他们并非毫无招架之力,他们可以这样解释: _** 诚然2 ** _ _**\r\n月单月很差,但是1-2加在一起和去年比就不是那么差了,没必要降息 ** _ ,此外,还有其他的手段稳信贷,譬如进一步放松地产政策。\r\n\r\n如果我们还囿于传统的思路——学玩老鼠和鸽子的实验心理学家,我们真的想拉开架势好好争辩一下,谁对谁错。\r\n\r\n但是,如果我们 _** 承认分歧为常态 ** _ ,就不会陷入这种无聊的争论,我们会保持分歧, _** 继续追 ** _ _** 踪其他的增量事件\r\n** _ ——如果周一没降息omo,反而等来了其他稳信贷政策,那降息的解释就弱了下来。\r\n\r\n也就是说,每个人都有各自的立场,分歧解读是一个必然,能消除分歧的就是一个个未来的增量事件,吵是没有意义的。\r\n\r\n> _**之所以市场存在,是因为立场不同,分歧常在;之所以市场反馈现实,是因为增量事件会降低分歧。** _\r\n\r\n \r\n \r\n \r\n\r\n**5.5%的GDP目标和市场的诡异反馈**\r\n\r\n \r\n \r\n\r\n在前文《 [ 宏观逻辑的微观基础——如何思考“上下结合”\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487139&idx=1&sn=effbb920ad2af8c08173728a50a7e789&chksm=f9aaf096cedd798021862ccdb09c86134ada52a587af1eb5e696ca4435977149a5353bbb40e7&scene=21#wechat_redirect)\r\n》中,我们讨论了自上而下和自下而上的问题。其中,我们做了一个关键假设, 个体投资者具有以下两个特质:\r\n\r\n_** 1、自下而上视角;2、景气追逐 ** _\r\n\r\n\r\n\r\n如果按照“分歧——消除分歧”的思路进一步完备我们的刻画,那就是,\r\n\r\n_** 1、景气追逐;2、自下而上视角;3、由近及远视角。 ** _\r\n\r\n\r\n\r\n也就是说,人们更愿意相信看得见摸得着的景气,一方面是微观的——行业或企业,另一方面是近期的。 _** 这两种景气更能消除歧义 ** _ 。\r\n\r\n说来有些无奈,最近,“5.5%的经济增长目标”对于一个 _** 近期和微观景气差 ** _ 的市场似乎起了加息的效果。\r\n\r\n\r\n\r\n这是因为投资者的主体是 _** 自上而下+由近及远 ** _ 的,这个远期目标已经不足以消除投资者们任何有关稳增长条线的分歧了。\r\n\r\n对于这些投资者来说,一个最棘手的问题是,我知道要做稳增长,但是, _** 让我具体沉到哪个行业呢,哪个公司 ** _ _** 呢? ** _\r\n这个市场并不存在一个叫稳增长的ETF。\r\n\r\n二月羸弱的pmi也限制住了 _** 由近及远 ** _ 的思路,即便降低景气标准来看环比( _ 同比都在沟里 _ ),也难以找到环比大幅改善的标的,\r\n_** 因为大面上的环比太弱了 ** _ 。 \r\n\r\n\r\n\r\n但是,对于一些高景气高估值的标的,“5.5%的经济增长目标”就容易产生宏观显著性。\r\n\r\n这是因为,一些人不相信稳增长,所以,待在这些老景气标的里,结果政府公布了这么高的目标,他们不得不接受现实。\r\n\r\n当然,分歧依然存在,只不过 _** 现实让解释往一边偏移了 ** _ 。\r\n\r\n最终,由于自下而上+由远及远的视角约束,5.5%没能在稳增长条线产生 _** 宏观显著性 ** _ ;反而,在老景气条线产生了宏观显著性, _**\r\n结果5.5%表现得像加息 ** _ 。( _ ps:负债脆弱及流动性陷阱也起了重要作用 _ )\r\n\r\n那么,如何才能让市场做出一个符合预期的反馈呢?一方面,要注入流动性,改变市场脆弱的负债情况;另一方面, _** 要注入“微观+当下”的景气 ** _\r\n,让自上而下拥有更多的抓手。 \r\n\r\n事实上,最近一系列优秀上市公司发1-2月经营报告,所起的就是注入“微观+当下”景气的效果。 \r\n\r\n\r\n\r\n如下图所示,最近的操作相当于在“自下而上”维度下功夫, _** 降低分歧度,使市场产生正向的一致性 ** _ ,效果肯定是比较明显的。 \r\n\r\n\r\n\r\n \r\n\r\n \r\n \r\n\r\n**宏观显著性的产生**\r\n\r\n \r\n \r\n\r\n综上所述,我们知道 _** 宏观显著性诞生于某种一致性的反馈 ** _ ,这种反馈又来自于歧义的消除。 \r\n\r\n\r\n\r\n在歧义的消除上,有两大类办法, \r\n\r\n_** 一种是基于立场的 ** _ ,对于股市而言,最为显著的是货币条件,货币条件包括三个方面: _**\r\n1、社融增速;2、货基利率——机会成本;3、负债条件——流动性陷阱 ** _ 。 \r\n\r\n货币条件是三者的综合,目前1和2很不错,但是,3出了问题,市场陷入了流动性陷阱,《 [ 流动性陷阱和市场失灵\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487167&idx=1&sn=2579779b6e223869b77dc375d991c1ca&chksm=f9aaf08acedd799c56de528dabfc910074940b69ab3094c6c2f1d7d29679aaf08151a643d5c8&scene=21#wechat_redirect)\r\n》一文讨论了这个问题。\r\n\r\n如果市场的货币条件出了问题,总量上,越来越多的人持有 _** 空头立场 ** _ ,当然,会倾向于负面的解释。譬如,最近无限放大俄乌事件和通胀的影响。\r\n\r\n_** 另一种是基于现实的 ** _ ,投资者们会根据增量事件来消除歧义,精炼出一种解释,但是,对于微观和宏观的赋权,以及对当下和预期的赋权,均是有偏的。\r\n\r\n投资者们更加倾向于 _** 自下而上+由近及远 ** _ 的视角。 \r\n( _ps:关于当下和未来的不同赋权参考《_ [ _“卖糖人”泛滥的时代和第一性原理_\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486112&idx=1&sn=1a2b347e51d0c1f5396cfc4aae308a4c&chksm=f9aaf495cedd7d83d1dc386d9f8473a2eb354dff0e11197044f38a3a35aae029adacdbad8097&scene=21#wechat_redirect)\r\n_》_ ) \r\n\r\n从“分歧到一致”的视角来看待3月以来的市场,就能理解为什么它表现得如此反直觉了:\r\n\r\n_** 1、立场方面,负债条件出了问题,出现了流动性陷阱; ** _\r\n\r\n_** 2、现实方面,注入了很多宏观景气预期,但微观景气现实少,景气结构发生了系统性偏转; ** _\r\n\r\n_** 3、主体层面,投资者一直保持自下而上+由近及远视角; ** _ \r\n想清楚背后的关节点之后,我们就不会盲目陷入 _** 一种对未知的恐惧 ** _ 了,未来的前景极其光明: \r\n\r\n_** 1、市场有钱,只是进入待机状态,最终这些钱都会回来的; \r\n** _\r\n\r\n_** 2、微观和当下的景气会越来越多,越来越明显,会加速资金回流的过程; ** _\r\n\r\n_** 3、投资者还是那些投资者; ** _\r\n\r\n_ ps:数据来自wind,图片来自网络 _\r\n\r\n_ ps:参考文献《哈佛幸福课》丹尼尔-吉尔伯特 \r\n_\r\n\r\n \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n修改于\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1647100800000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"304402202785F46A5100FEF7D9CC33F0D59238DD681403EE55AFE0A2488A4CDDD51C19590220461736F49154387399C5BEBB56FF1E2D793DD154211B569CFF590C2BFF341D54"}

oxo