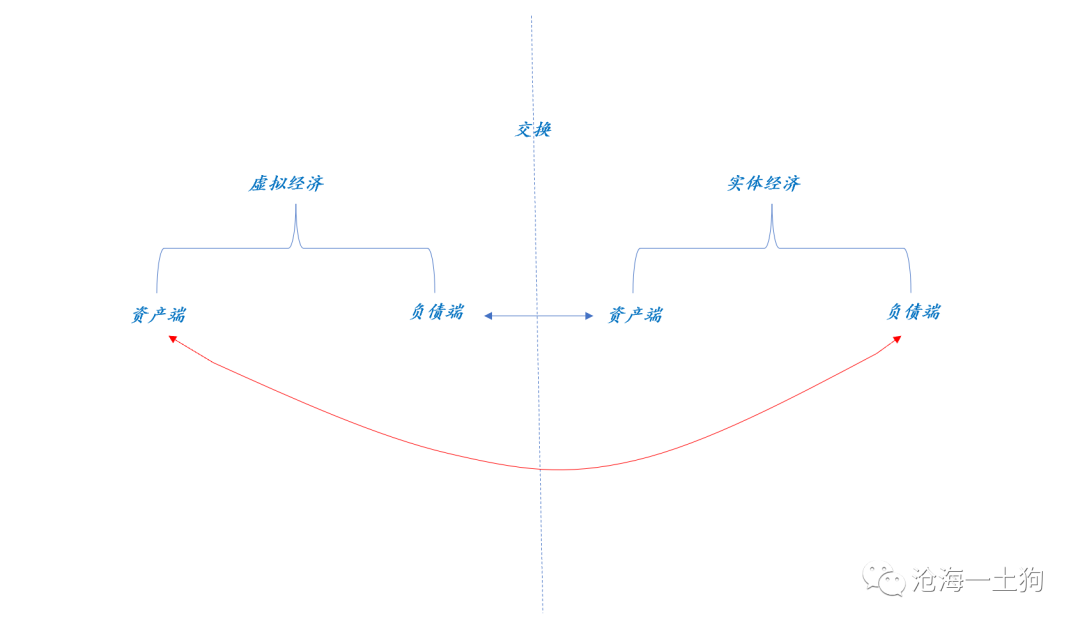

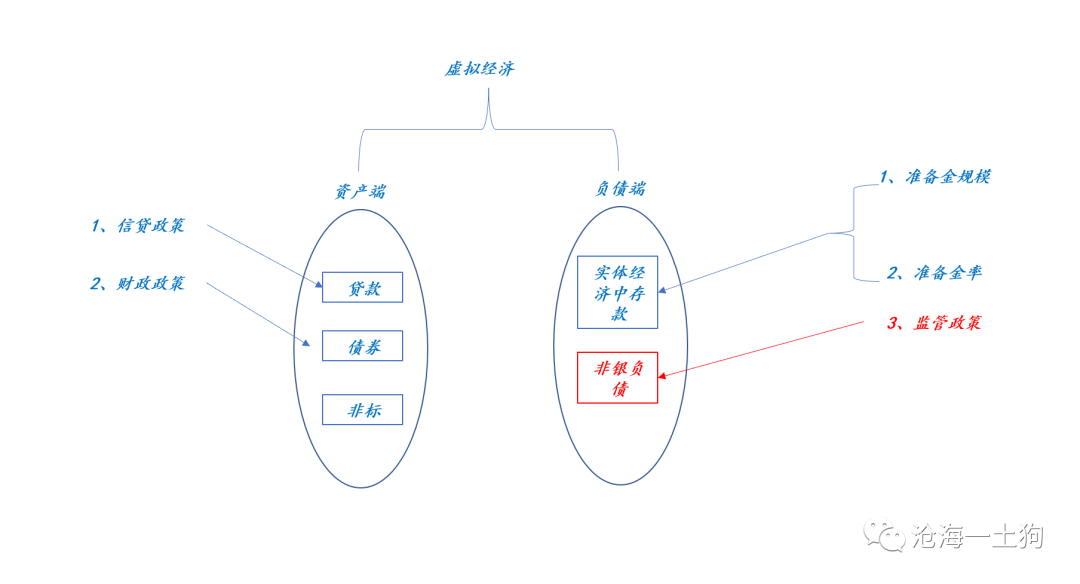

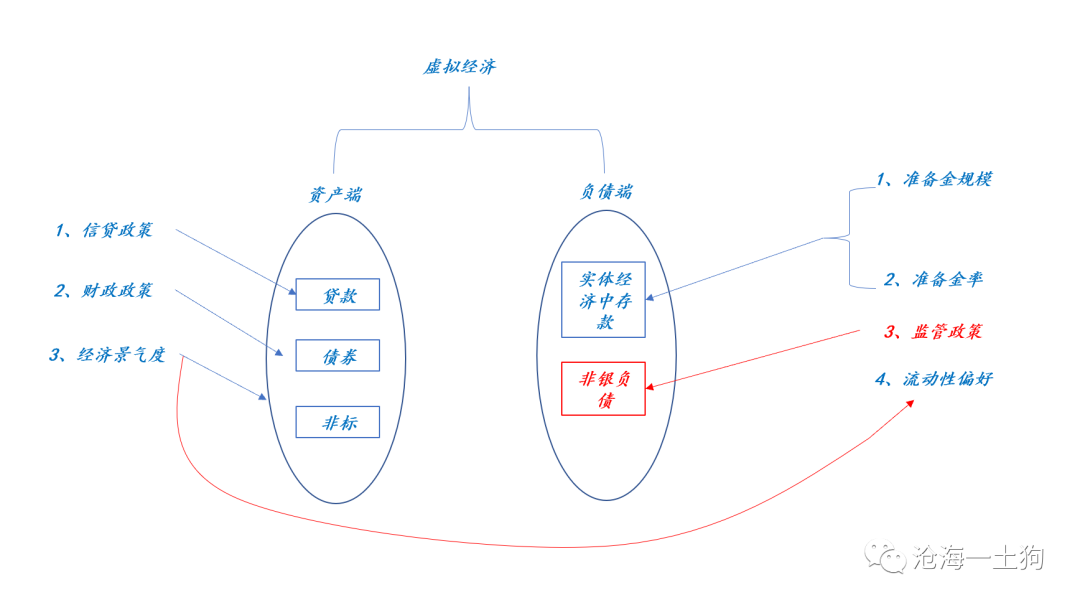

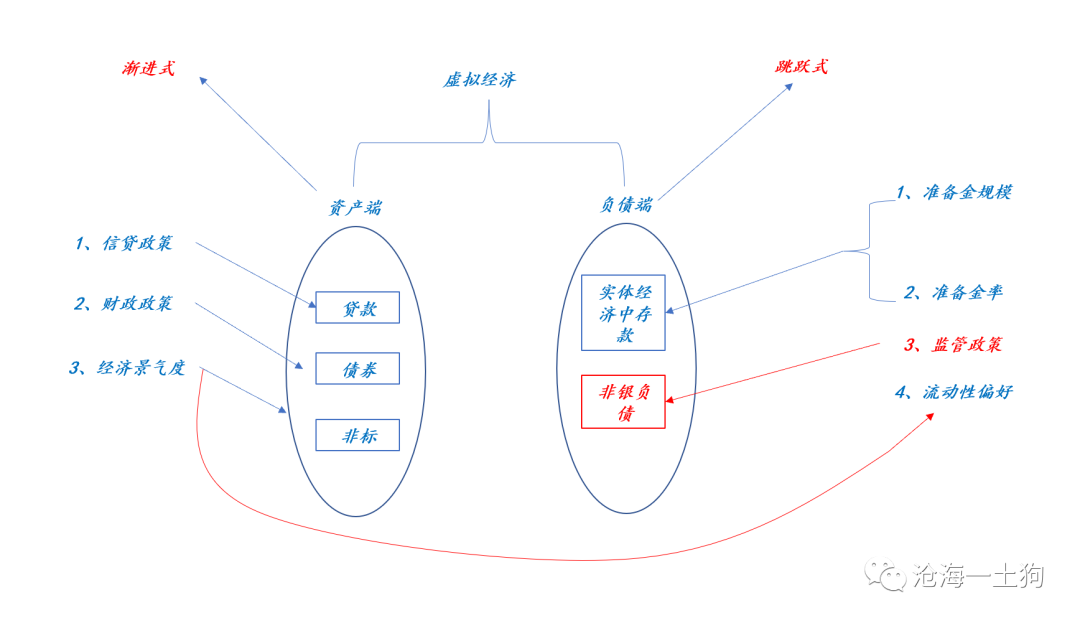

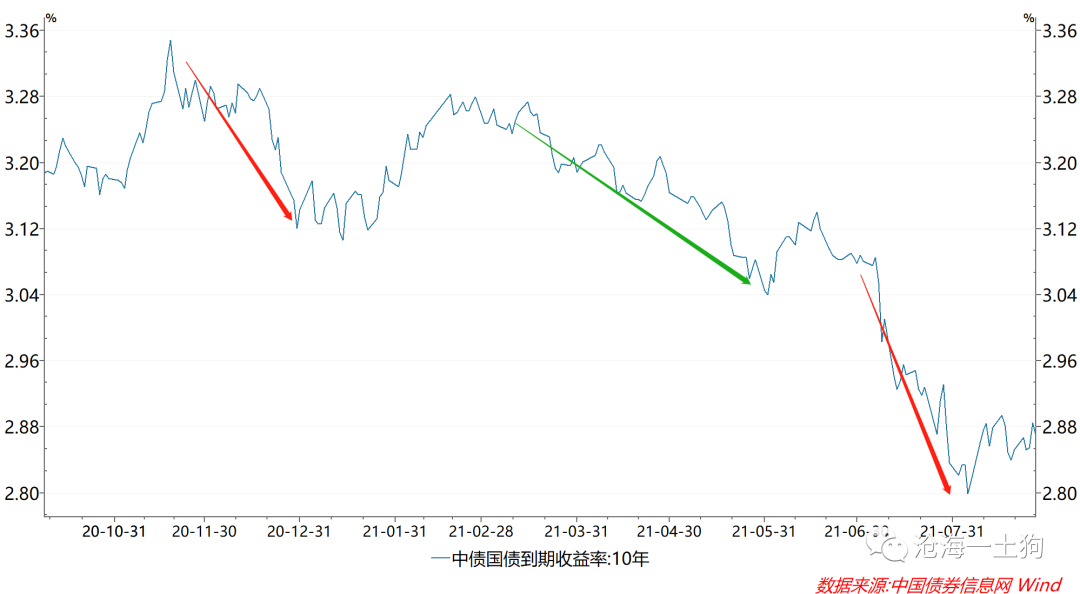

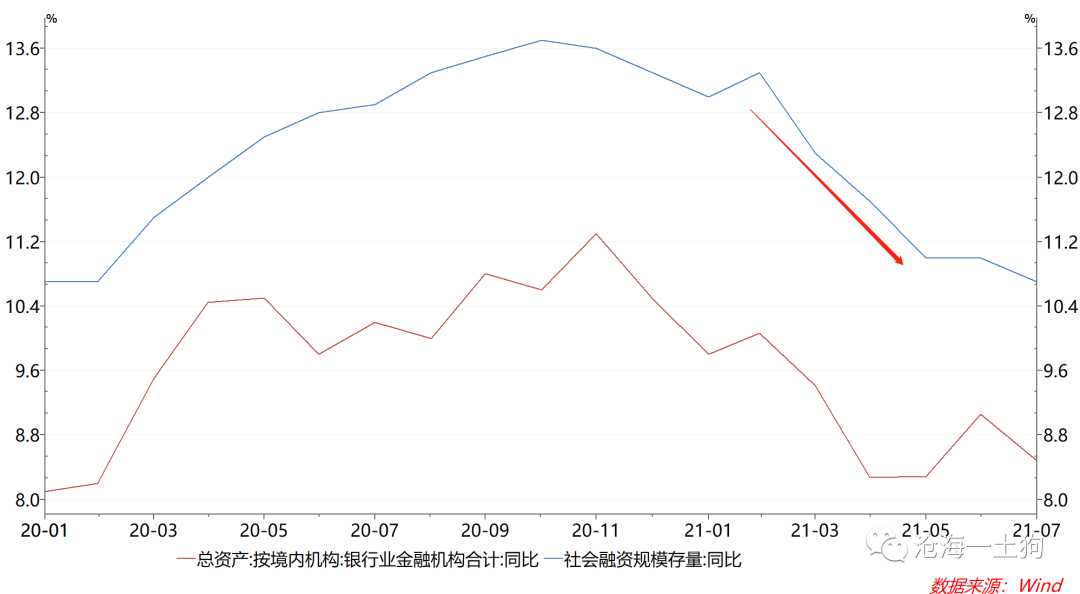

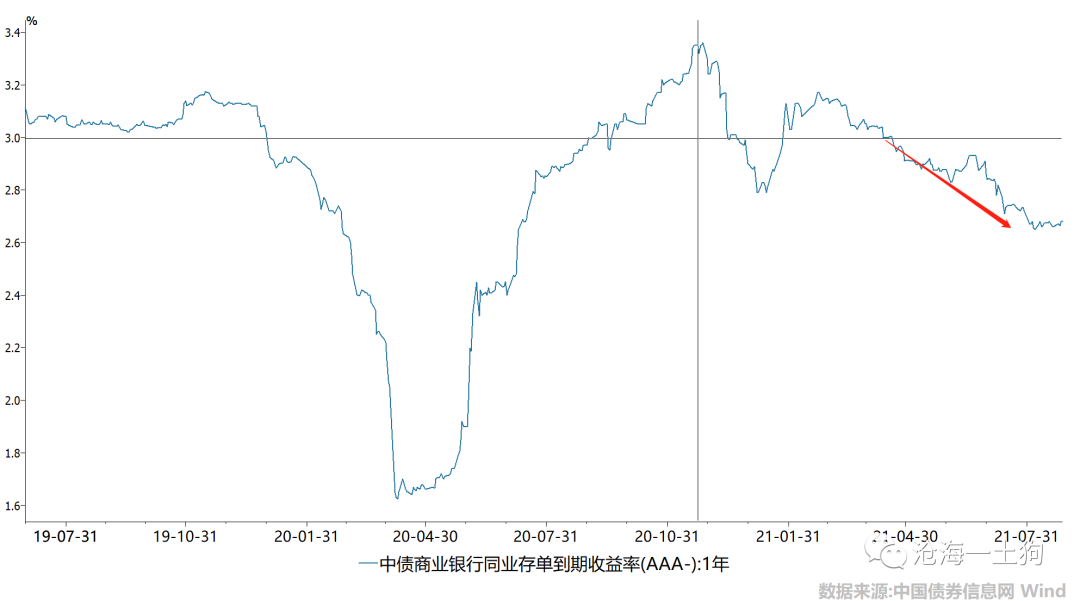

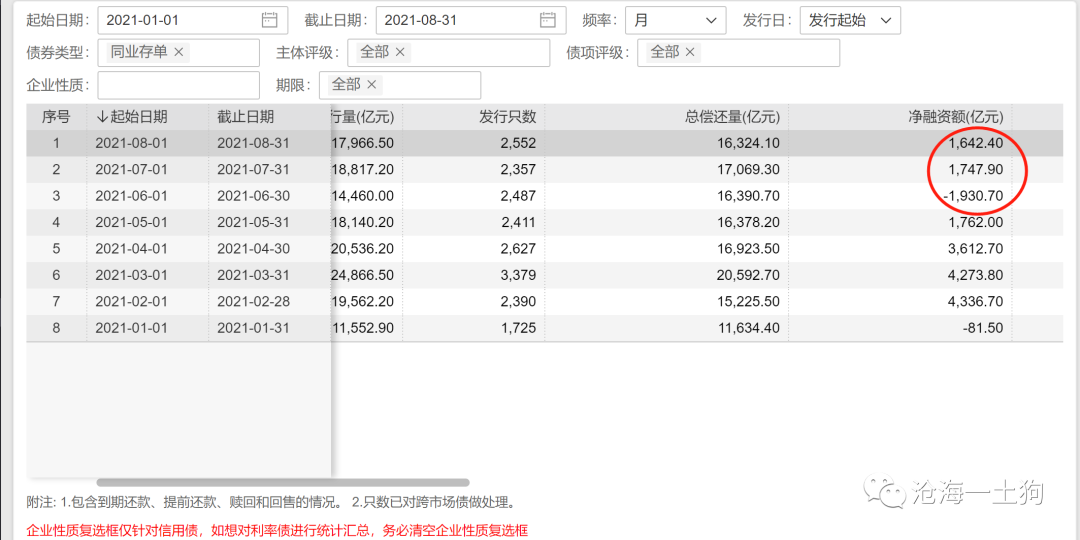

{"ObjectType":101,"Sequence":139,"PreHash":"B61D3B66BC6F786DE808CF5BD5C86EDD","Content":"\r\n\r\n# 如何用供需曲线分析债券市场?\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n**\r\n\r\n** ** 文/沧海一土狗 **\r\n\r\n_ ps:3800字 _\r\n\r\n想必每一个念过一些经济学的人,都曾经有过这样的想法: _ 能不能用供需曲线分析债券市场? _\r\n我也是其中的一员。从业这么多年,每年总要尝试几次,但每次都是失败,这一次可能也不例外。\r\n\r\n问题出在哪里呢?传统的供需曲线,所分析的是物品,但 _ 债券是契约 _ ,二者有很大的不同。\r\n\r\n其中最重要的一点是,物品的生产和需求可以错位,但契约不行,必须是对偶的,甲乙双方对同样一份合同签字画押,供需同时被满足。 \r\n\r\n那些不成功的尝试之所以失败,也是因为这个原因,生搬硬套,用物品的供需曲线去解释契约的供需。 \r\n\r\n幸运的是,米尔顿-弗里德曼提供了一种更加深邃的视角理解供需曲线, \r\n\r\n> _** 价格决定于供给和需求的相互作用这一命题,只不过是试图建立一种有用的 ** _ _** 归档系统 ** _ _**\r\n> ,在此系统中,任何影响价格的力量都可以容易地被归结到“需求”或“供给”的标题之下。 ** _\r\n>\r\n> _** 这种归档系统的有效性反过来依赖于如下重要事实,即影响需求的一系列力量中是否包含了少许与影响供给的一系列力量相同的因素。 ** _\r\n\r\n \r\n事实上,供需曲线本身是一种隐喻(metaphor),它的喻体是简单分工市场普通商品的供需。弗里德曼的归档系统是对该隐喻的二次加工。\r\n按照弗里德曼的抽象,供需曲线分析,本质上是做一个归类:把推高价格的力量归为一类,贴上标签A,把拉低价格的力量归为一类贴上标签B,还有一类力量既能推高也能降低价格,贴上标签C。\r\n_ 如果C类力量的占比很小,则这个归类系统有效; _ 反之,系统无效。我们可以叫这个方法为 _ 弗里德曼分类 _ ,这是一种广义的供需曲线。 \r\n\r\n弗里德曼分类可以让我们摆脱“普通商品供需”这个隐喻的束缚,我们可以尝试去寻找 _ 新的分类系统 _ 。 \r\n\r\n幸运的是,海曼-明斯基开创性地提供了一种新范式: _ 用总量资产负债表研究宏观经济。(ps:辜朝明和达里奥在这个基础上也做了一些很有意义的工作) _ \r\n\r\n在这种新范式里,有一个很明显的归档系统:一类力量可以贴上资产的标签,另一类力量可以贴上负债的标签。\r\n\r\n前文《 [ 资产荒的根源\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486422&idx=1&sn=cdf67af80618d46122d27f2e1a229c29&chksm=f9aaf5e3cedd7cf548d0ba3094a14b3bbd288ac95e93ac0ab66986d87efdb616c50a972dbdda&scene=21#wechat_redirect)\r\n》就是利用了这样的归档系统,这篇文章是前人理论的一个应用,唯一的贡献就是 _ 选 _ _ 取了一个分析问题的工作面 _ ——虚拟经济的资产负债表。\r\n\r\n当讨论名义利率的时候,我们实质上是在讨论实体经济和虚拟经济如何互动, \r\n\r\n\r\n\r\n虚拟经济和实体经济的资产负债表互为镜像,他们二者做 _ 资产负债交换, _ 是签订契约的甲方和乙方。\r\n\r\n所以,按照弗里德曼分类,我们分析虚拟经济的资产负债表即可: \r\n\r\n_ 1、资产端的标签下,都是一系列推高利率的力量; _\r\n\r\n_ 2、负债端的标签下,都是一系列降低利率的力量; _\r\n\r\n\r\n\r\n_ 资产标签 _ 之下的标的是对实体经济( _ 包括政府 _ )的贷款、债券和非标,他们背后的力量是两个:一个是信贷政策,一个是财政政策。\r\n\r\n在信贷政策宽松和财政政策积极的情况下,社融增速会提高,利率会上行。\r\n\r\n> _** 这才是社融增速和债券收益率具备强相关性的核心原因。 ** _\r\n\r\n_ 负债标签 _ 之下的标的是对实体经济的一系列负债,包括实体经济的存款和非银负债。他们背后的力量是货币政策和监管政策。 _\r\n当央行直接提高准备金规模或降低准备金率时,负债端会膨胀,推动利 _ _ 率下行。 _ \r\n\r\n因此,债券市场才对降准如此敏感,不论谁提及降准,甚至表现出类似的迹象,利率都会蠢蠢欲动。\r\n\r\n关于监管政策的力量,我们已经见识了很多轮了, _ 监管收紧主要影响非银负债 _\r\n——近的有关摊余成本法资管产品的监管,较远的有去年有关结构性存款的监管,都会 _ 压缩非银负债 _ ,推动收益率上行。\r\n\r\n上面的框架里还没引入实体经济的因素,那么,引入实体经济框架会有怎样的变化? \r\n\r\n\r\n\r\n实体经济景气会产生两个影响:\r\n\r\n_ 1、资产端,扩张贷款和债券,膨胀资产端; _\r\n\r\n_ 2、负债端,提高实体经济的流动性偏好,压缩非银负债; _\r\n\r\n由于实体经济会同时作用资产端和负债端,所以,在弗里德曼分类里属于C类力量,可能会削弱归档系统的有效性。\r\n\r\n幸运的是,实体经济对资产端和负债端的力量是相反的: \r\n\r\n_ 经济景气,资产端膨胀,负债端收缩,利率上行; \r\n_\r\n\r\n_ 经济不景气,资产端收缩,负债端膨胀,利率下行。 _\r\n\r\n正是因为经济景气度同时作用于资产和负债两端且方向相反,所以,经济景气度对利率的影响也很大。 \r\n\r\n通过上文的分析,我们可以得到一个包含经济景气度、货币政策、财政政策、信贷政策和监管政策的多因素框架,而且,这个框架是一个通过广义供需曲线整合的有机框架。 \r\n\r\n事实上,资产端和负债端的力量类型还可以再进一步分析,资产端力量的作用缓慢、持续、温和,但 _ 负债端的力量往往迅速、跳跃和狂暴 _ ,如下图所示, \r\n\r\n\r\n\r\n为什么这么说呢?大家可以回顾一下MLF大量净投放、全面降准和监管政策对利率的影响模式( _ 这些都属于负债端变动 _\r\n),一旦央行或监管有什么动作,利率变动的幅度都很快很大。正因为如此,所以,大家才对央行那么关注,恨不得用放大镜盯着央行的一举一动。 \r\n\r\n去年下半年以来,利率有3波下行,有两波来自于负债端,一波来自于资产端。 \r\n\r\n\r\n\r\n红色箭头的两波都是负债端,一次是去年年底的两次MLF投放,合计净投放了5500亿,利率中枢大概下行了15bp上下;另一次是今年7月份的全面降准,降准投放了1万亿资金,现在已经回笼了4000亿,还剩6000亿,利率中枢大概下降了20bp左右。这两拨下行都比较快。 \r\n\r\n换个角度来看,这两次净投放相当于两波压力测试,5000-6000亿的净投放,大概会推动利率下行15-20bp。\r\n\r\n> _** 所以,降准之后夜盘追一波一定不会有错的,夜盘也只为降准而开。 ** _\r\n\r\n但是,3月到5月底那一波就不是负债端的力量所能解释的了,这需要从资产端找解释, \r\n\r\n3-5月社融增速快速下行,迅速掉到11%附近,背后的力量有两个,一个是财政后置,另一个是信贷紧缩,主要是房地产领域。社融增速下行,也会拖累经济景气度下滑,\r\n_ 经济景气度下滑又会降低实体经济的流动性偏好,膨胀虚拟经济的负债端。 _ \r\n\r\n于是,我们会发现一个很奇葩的现象,央行没怎么投放,一年存单利率一降再降,虚拟经济内部遭遇了严重的内涝——资产荒。\r\n\r\n\r\n\r\n整个过程十分温和,你也找不到任何的 _ 催化事件 _ ,资管机构发现自己手里的钱越来越多,资产收益率被自己越买越低,但还是要硬着头皮去 _ 配置 _\r\n。\r\n\r\n> _** 所有人都觉得收益率离谱,所有人都欠配,这就是资产荒。 ** _\r\n\r\n透过这个框架,我们很难把内涝的原因归结到央行身上,这是因为, _ 即便央行什么都不做,在社融增速向下和流动性偏好好降低的作用下,系统也会内涝 _ 。\r\n\r\n既然影响利率的因素包括 经济景气度、 货币政策、财政政策、 信贷政策和监管政策\r\n等多重因素,我们就不应该过分强调其中的某一个因素,还是应该综合考虑各个因素。 \r\n\r\n说来搞笑,不知道从什么时候开始,我给大家制造了一个印象——债券的死空头,可能是我说了太多次 _ 货币政策中性了 _ 。\r\n\r\n我翻了翻今年有关债券的文章,好几篇是说货币政策中性的,这时候有人会质疑,货币政策中性利率下到2.8%?货币政策中性央行降准?事实就是,货币政策中性,并不排斥利率下行——\r\n_ 利率可以因为信贷紧缩、财政后置或流动性偏好降低而下行 _ ;货币政策中性,也并不排斥间歇式地净投放MLF或降准, _\r\n央行的结构性流动性短缺框架内嵌了间歇式的长期资金净投放, _ 参照6月20日的《 [ 如何正确理解央行的货币政策操作——兼论结构性流动性短缺框架\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486260&idx=1&sn=39f4cf1e256e5def77d6d7c1258c5c2c&chksm=f9aaf501cedd7c176515f87db86796ebf074dc225c137469c7a242d9eb6c58c5225137ea88e8&scene=21#wechat_redirect)\r\n》一文。\r\n\r\n所以我还是建议大家相信央行在不同的报告里所说的, _ 政策利率不动,货币政策不动。 _\r\n这个政策利率就是omo利率和mlf利率,其他的边边角角的利率都不算。\r\n\r\n在以前的文章里,我提了一个假说,一年国股存单利率是央行的影子中介目标利率,暗示了央行的货币政策态度。\r\n\r\n这大半年来的市场走势证伪了这一点。 一年国股存单利率较MLF利率的偏离 _ 是一个结果,而不是一个原因 _ 。那个假说犯了一个成本主义的错误,即认为\r\n_ 面粉的价格决定面包的价格 _ ,而不是相反。\r\n\r\n事实上证明,整个债券市场背后的 _ 实际隐喻 _ (metaphor)是 _ 面包的价格反过来决定面粉的价 _ _ 格。 _ 因此,\r\n一年国股存单利率较MLF利率的偏离反映的是除央行货币政策之外的因素,譬如,财政政策、信贷政策、经济景气度以及监管政策。也就是说,比MLF利率低30bp的一年国股存单利率反映的是\r\n_ 低社融增速和低流动性偏好。 _\r\n\r\n\r\n\r\n通过面包到面粉的隐喻,我们还能解释一个现象—— _ 为什么存单利率这么低,银行不大量净融资。 _ 这是因为 _ 存单利率低是个结果 _\r\n,债券和信贷的供给太弱,银行自己都不够吃,所以,也无意和非银分享资产,也就不会有多少存单净发行了。\r\n\r\n\r\n\r\n今年6月份存单净融资特别低,来到了负的1930亿,也就是说,银行通过净到期负债,解决自己自身资产荒的问题。 \r\n\r\n综上所述,我相信,我已经阐明了我的想法:\r\n\r\n1、债券收益率取决于债券的“供需”,这个供需框架不同于物品的供需框架;\r\n\r\n2、影响债券收益率的因素很多,这个广义的供需框架是一个 _ 多因素模型 _ _ (知识星球里每天的复盘都是基于这个框架的,在这里我可能显得没什么倾向)\r\n_ ;\r\n\r\n3、货币政策要看政策利率( _ mlf利率和omo利率,其他的不算 _ )的水平,存单利率相对于mlf利率的偏离反映的是其他因素;\r\n\r\n4、既然这是一个多因素系统,任何预测都是 _ 不稳健 _ 的,尤其是基于单一因素的预测,更是不靠谱的,我们还是多做应对。 \r\n\r\n5、中性货币政策框架不变,就按照震荡市框架做;降准或mlf净投放买一波;社融起来了卖一波;\r\n\r\n6、当你了然各种因素如何互动,你是不想用熊市或者牛市概括某个市场的表现的,那样虽然博眼球,但有点不专业; \r\n\r\n_\r\n7、最后写一点声明,对于自说自话的评论我就不回复了,我已经把假设和框架都po出来了,但他们仍然去根据自己的假设和框架讲东西,我是不愿意回的,因为,这样的讨论是不会有任何价值的,浪费双方的时间。当然,很多人可能看不到这个位置LOL。\r\n_\r\n\r\n_ ps:数据来自wind,图片来自网络 _\r\n\r\n_ ps:参考文献: \r\n_\r\n\r\n_ 1、《价格理论》米尔顿-弗里德曼; \r\n_\r\n\r\n_ 2、《稳定不稳定的经济》海曼-明斯基; \r\n_\r\n\r\n_ 3、《债务危机——我的应对原则》瑞-达里奥; _\r\n\r\n_ 4、《大衰退——宏观经济学的圣杯》辜朝明; _\r\n\r\n \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识 星球号 定位:认知升级的workshop 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文\r\n分享每一篇公众号文章背后的想法和思路 欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1630166400000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"304402200348DE64B8B00380FA2023ADF047E80502DC5F1BEB1E30271E9519DC88C1168402206A3217E042D7CAF61193435AD40C6EEF230A24349916BD8AF7E235E7CA1973B3"}

oxo