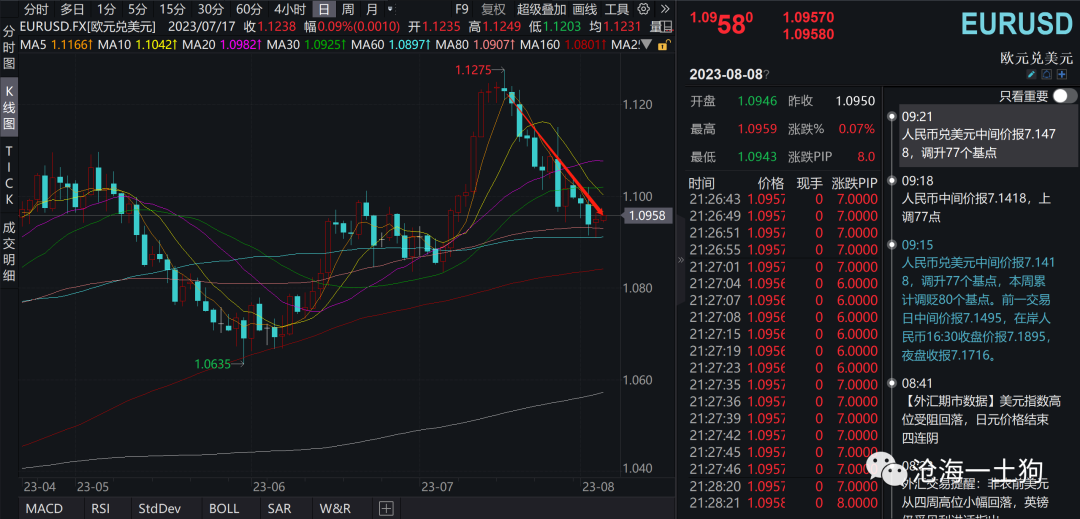

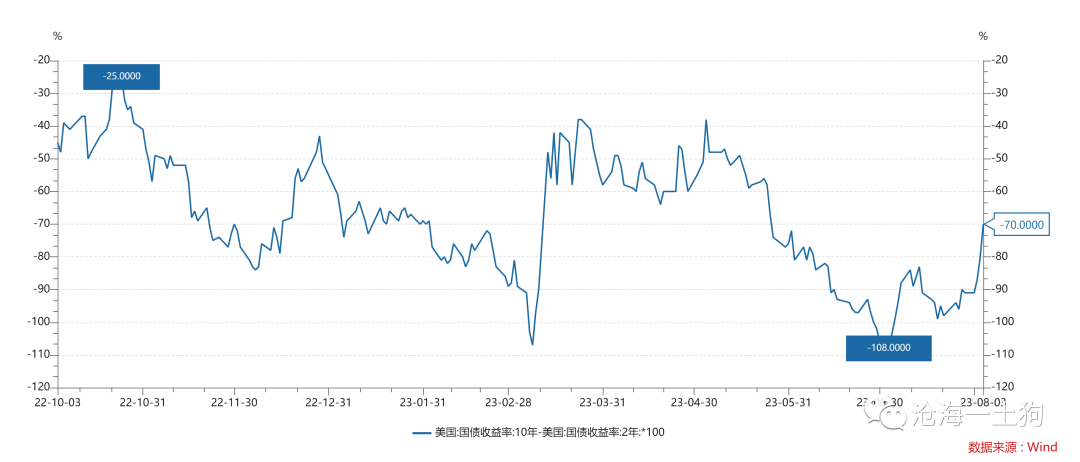

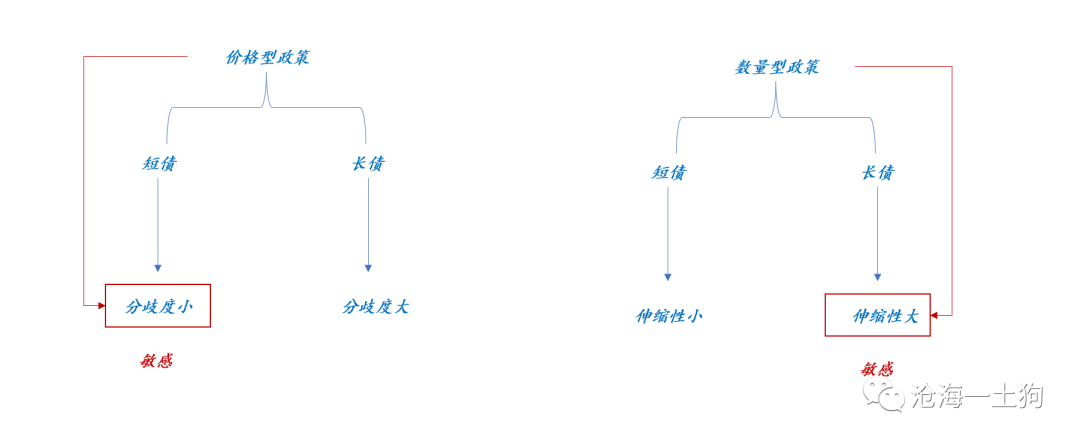

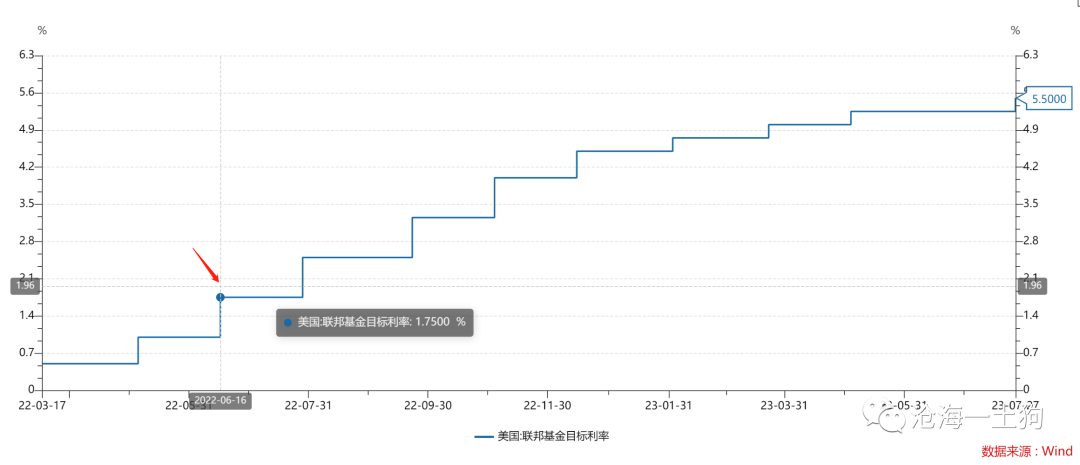

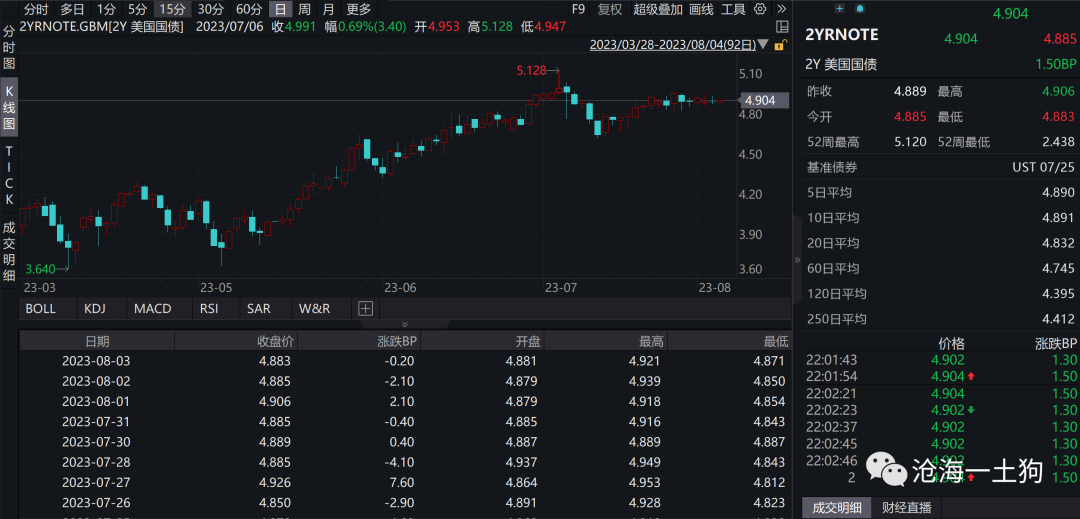

{"ObjectType":101,"Sequence":272,"PreHash":"F08E3F2A5CE72AD4ED1D2D734E38B1C6","Content":"\r\n\r\n# 十年美债利率最多能到哪里?\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n\r\n** 文/沧海一土狗 ** _ ps:1600字 _ **** \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n在我们发《 [ 十年美债能否突破4.34%?\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488893&idx=1&sn=6fc552edf177b44951771070557924e6&chksm=f9aaeb48cedd625e018cd4c1b422059fc624214b223c56088dd44b211ac089495d6fdf62405d&scene=21#wechat_redirect)\r\n》一文的时候( _ ps: 7月9日 _\r\n),十年美债刚破4%,之后就是美国6月的cpi不及预期,十年美债一路回落到3.75%附近,这篇文章显得像一个笑话。\r\n\r\n然而,现在十年美债已经来到了4.2%附近了,“灰犀牛”近在眼前。 不少人又开始慌不择路,乱找原因: **_\r\n1、惠誉下调美国评级;2、美国财政部加快长债发行节奏 _ ** 。 说实话,第一个就是单纯的噱头,让普通老百姓好理解;第二个可以作为导火索,但不本质。\r\n决定十年美债利率的核心因素有三个: **_ 1、加息预期;2、欧元;3、美国风险偏好 _ ** 。\r\n\r\n《 [ 十年美债能否突破4.34%?\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488893&idx=1&sn=6fc552edf177b44951771070557924e6&chksm=f9aaeb48cedd625e018cd4c1b422059fc624214b223c56088dd44b211ac089495d6fdf62405d&scene=21#wechat_redirect)\r\n》一文着重强调了 **_ 风险偏好 _ ** ,它认为风险偏好是核心cpi的驱动因素,风险偏好和加息预期是牢牢绑定在一起的。 \r\n \r\n \r\n\r\n**欧元的影响**\r\n\r\n \r\n \r\n\r\n然而,这一轮十年美债利率的上行并不是因为风险偏好,而是因为欧元贬值。\r\n\r\n近期,欧元对美元迅速贬值:\r\n\r\n\r\n\r\n对应的十年美债利率快速飙升:\r\n\r\n\r\n\r\n在7月28日的《 [ 欧元大坝与美联储加息冲击洪峰\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247489015&idx=1&sn=e93de57c567a289bbca4287caac018d8&chksm=f9aaebc2cedd62d4222e8669e2bf1f27002243879c2b445924191402c57c3de8d147ab372f09&scene=21#wechat_redirect)\r\n》一文中,我们强调了欧元对美元系统的影响,并画了这样一个图:\r\n\r\n\r\n“大坝”这个比喻可以帮我们刻画这一个重要结构: \r\n_**1、美联储不断地加息产生影响; \r\n** _ _**2、欧元对美元升值可以截留部分加息影响;** _ _**3、美股和美债所观察到的现象是被欧元大坝弱化过的;** _\r\n\r\n近期欧元显著贬值,类似于“开闸泄洪”,我们在下游的美股和美债上观察到了更多的“加息冲击”。 \r\n\r\n在 《 [ 欧元大坝与美联储加息冲击洪峰\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247489015&idx=1&sn=e93de57c567a289bbca4287caac018d8&chksm=f9aaebc2cedd62d4222e8669e2bf1f27002243879c2b445924191402c57c3de8d147ab372f09&scene=21#wechat_redirect)\r\n》一文中 ,我们给了欧元以很高的评价—— _**第二美联储** _ ,因为它能影响美元系统中的美元数量。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**收益率曲线的形态**\r\n\r\n \r\n \r\n\r\n如上图所示,进入加息周期以来,美国的收益率曲线形态一直保持倒挂, _**倒挂** _ _**程度一度扩大至108bp** _ 。\r\n不少人不明就里,跟复读机一样喊“ _**倒挂的收益率曲线意味着美国即将衰退** _ ”,于是,做空美股,做多美债,然后就没有然后了。 \r\n事实上,倒挂的美国收益率曲线只是意味着: _**整个系统在一面加息一面扩表** _ 。\r\n\r\n如上图所示,两年美债受价格型政策影响较大,主要反馈加息预期;十年美债受数量型政策影响较大,主要反馈美元系统的数量变化。 \r\n然而,影响美元系统数量的因素很多, _**1、美联储扩表或缩表;2、欧元;3、 _**实体经济+美股** _ ; ** _ \r\n所以,一看到美国收益率曲线倒挂,就去喊美国经济衰退,是一件极其鲁莽的事情。 这一轮倒挂的始作俑者是欧元。 也就是说,\r\n_**美联储在不断地加息,第二美联储在不断地投放货币** _ ,于是,收益率曲线就大幅度倒挂了,一度倒挂108bp,但跟经济的关联度不大。\r\n \r\n这也解释了另外一个十分要害的问题,为什么美联储都加息到5.5%了,美股和美国经济还那么强? _**因为第二美联储在扩表** _\r\n,实际加息效果可能连2%都不到。 所以,我们需要警惕欧元贬值—— _**第二美联储缩表** _ ,那才是真刀真枪的考验时刻。 \r\n \r\n \r\n \r\n \r\n\r\n**十年美债利率最多能到哪里?**\r\n\r\n \r\n \r\n梳理清楚以上逻辑之后,我们就能回答题目中的问题了:十年美债利率最多能到哪里?\r\n\r\n_**一方面,欧元低位时,美债的期限利差大致在-25bp附近;** _ 另一方面,两年美债现在稳定在4.80-4.90%。\r\n\r\n也就是说,在其他因素不变的情况下, _**当欧元的扭曲消失时,十年美债利率在4.5-4.6%的区间** _ ,这又是一个看起来像笑话的利率水平。 \r\n \r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n在金融研究领域,有一个巨大的坑,那就是我们太容易被一些简单的、碎片化的经验所俘获,譬如, _ 1、收益率曲线倒挂代表衰退; \r\n_ _ 2、美债收益率快速上行因为惠誉调降评级; _ 我们太容易被这种简单的回答所满足了,最终会导致一个可怕的结果: _**对屋子里的大象视而不见**\r\n_ 。\r\n\r\n> _**现在欧元就是那只大象,它要转身了。** _\r\n\r\n_ ps:数据来自wind,图片来自网络 _ _ [ 十年美债能否突破4.34%?\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488893&idx=1&sn=6fc552edf177b44951771070557924e6&chksm=f9aaeb48cedd625e018cd4c1b422059fc624214b223c56088dd44b211ac089495d6fdf62405d&scene=21#wechat_redirect) \r\n_ _ [ 欧元大坝与美联储加息冲击洪峰\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247489015&idx=1&sn=e93de57c567a289bbca4287caac018d8&chksm=f9aaebc2cedd62d4222e8669e2bf1f27002243879c2b445924191402c57c3de8d147ab372f09&scene=21#wechat_redirect)\r\n_ \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1691078400000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"3045022100CDD278B5A61CAC7544D1B38C045A4184255E4772C81BD6888F0D490A17F3280C0220672A84B379D3CD34386D1178A4653F2A0ACD1AAABF4D271D9B9951A3CE633495"}

oxo