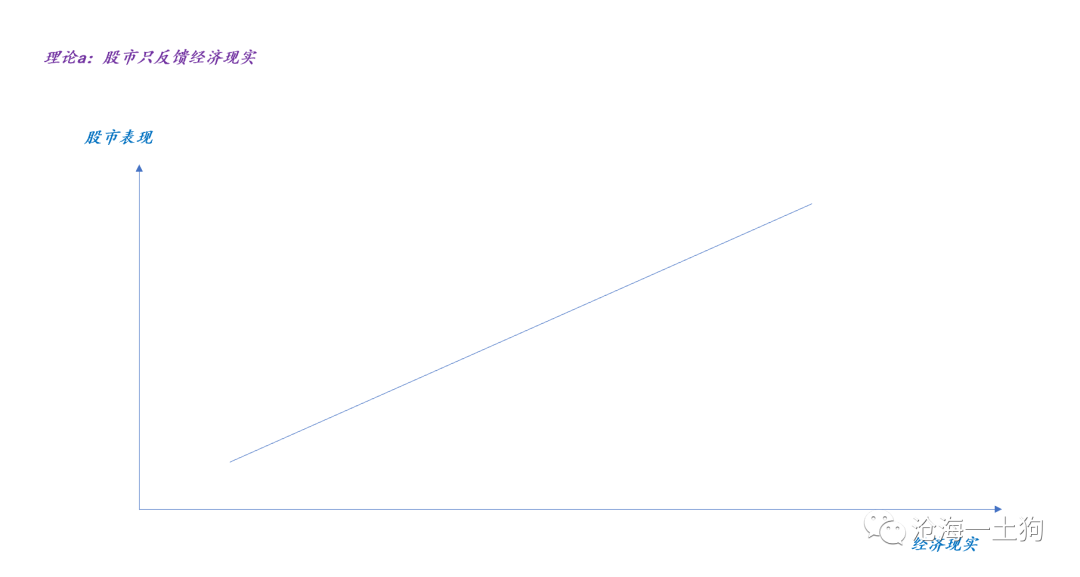

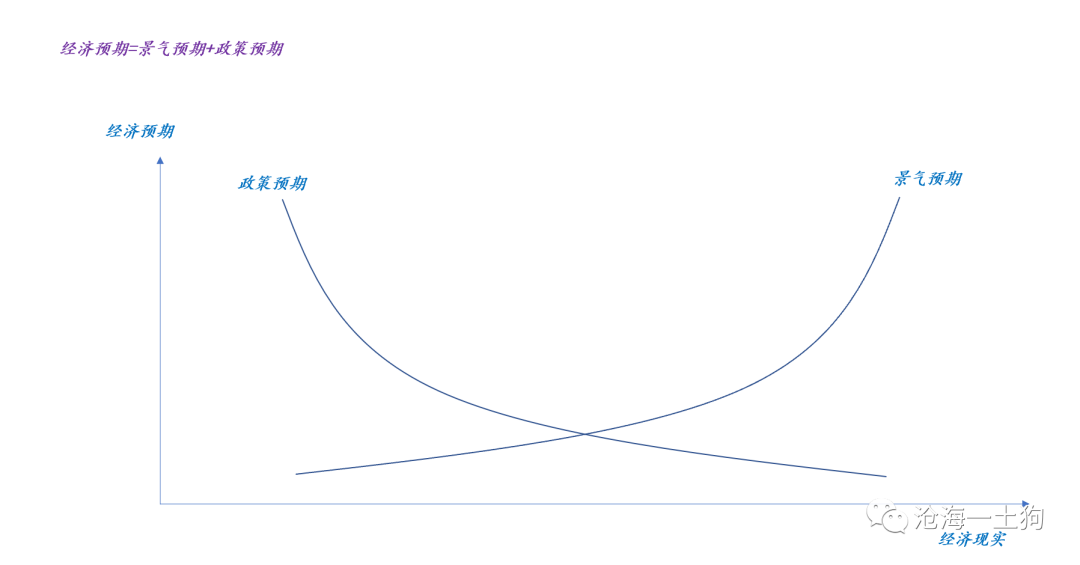

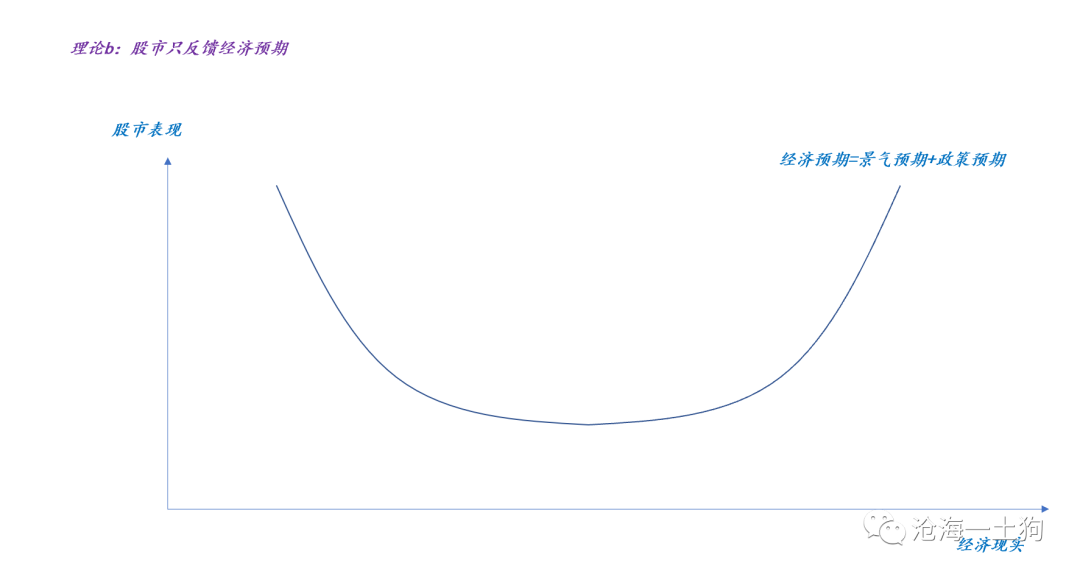

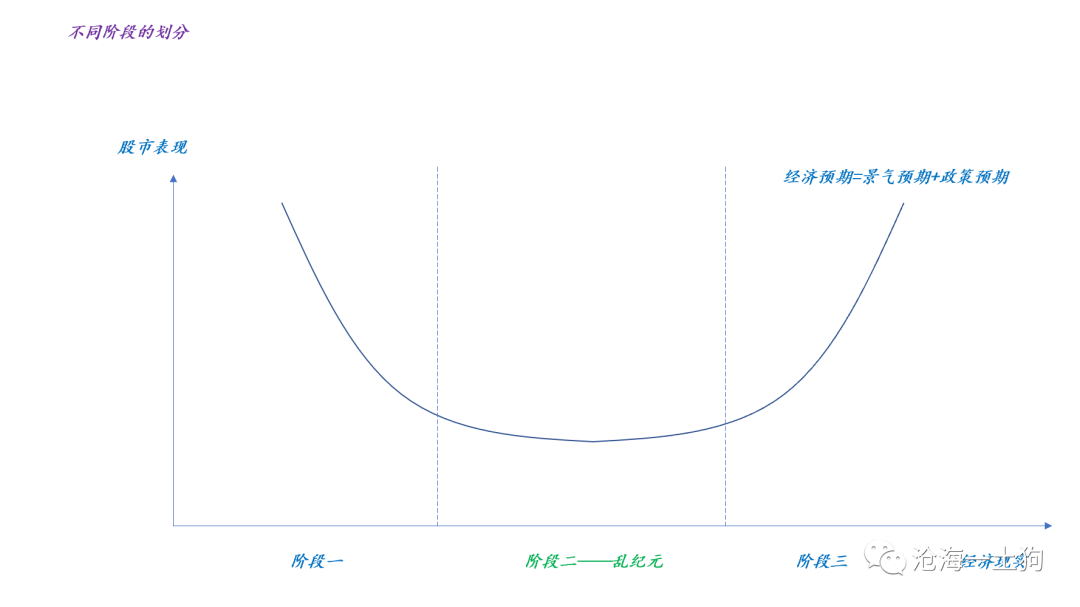

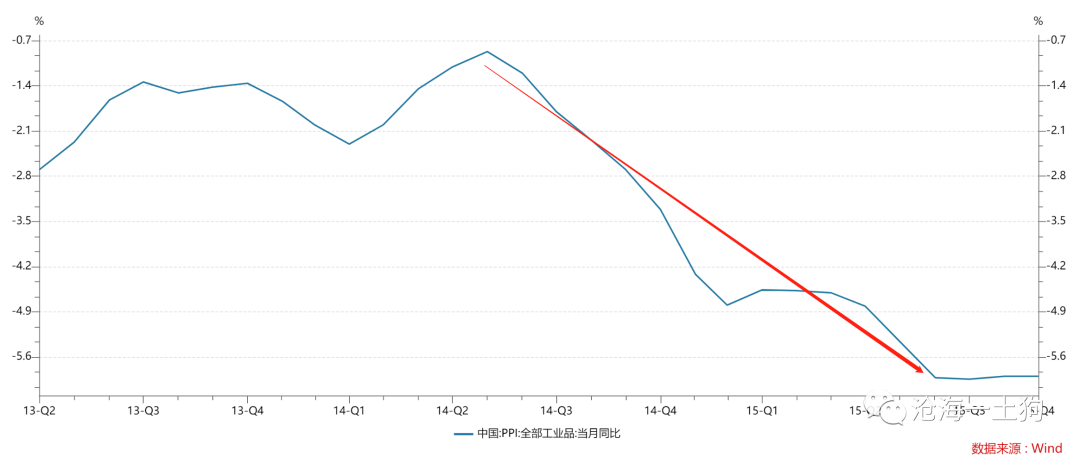

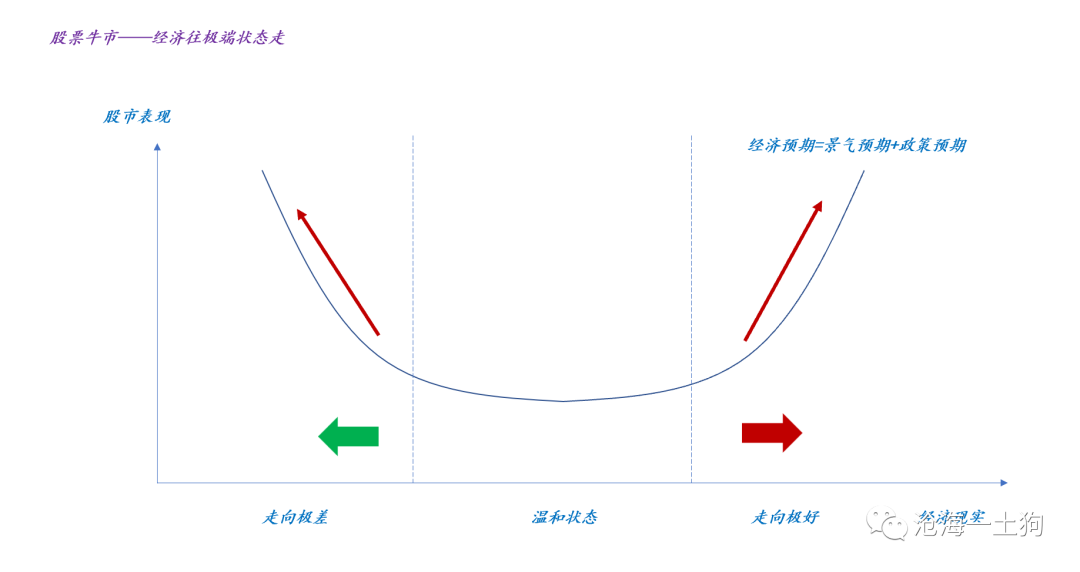

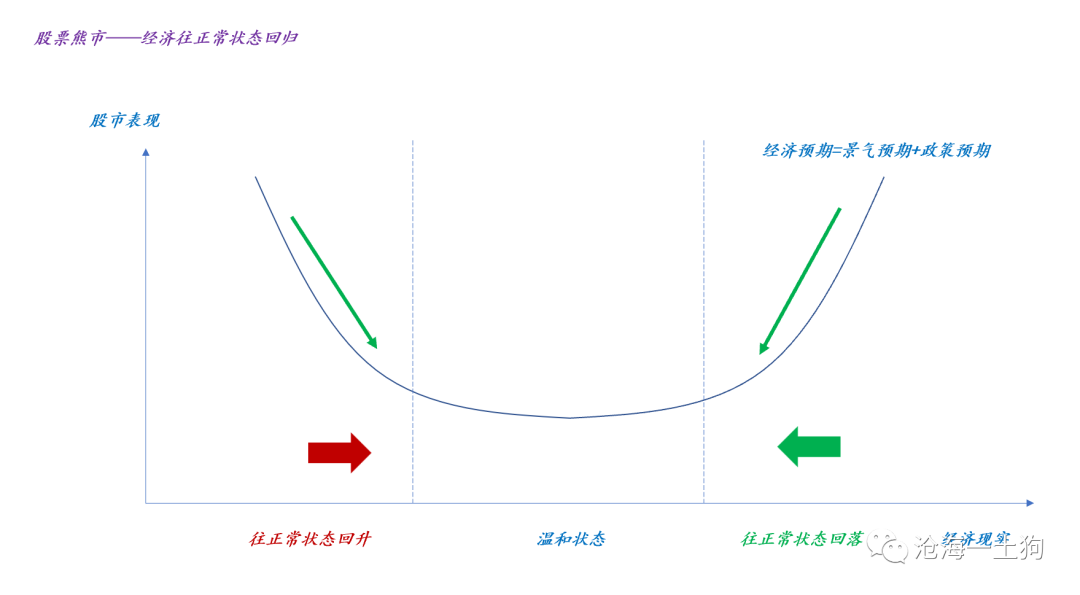

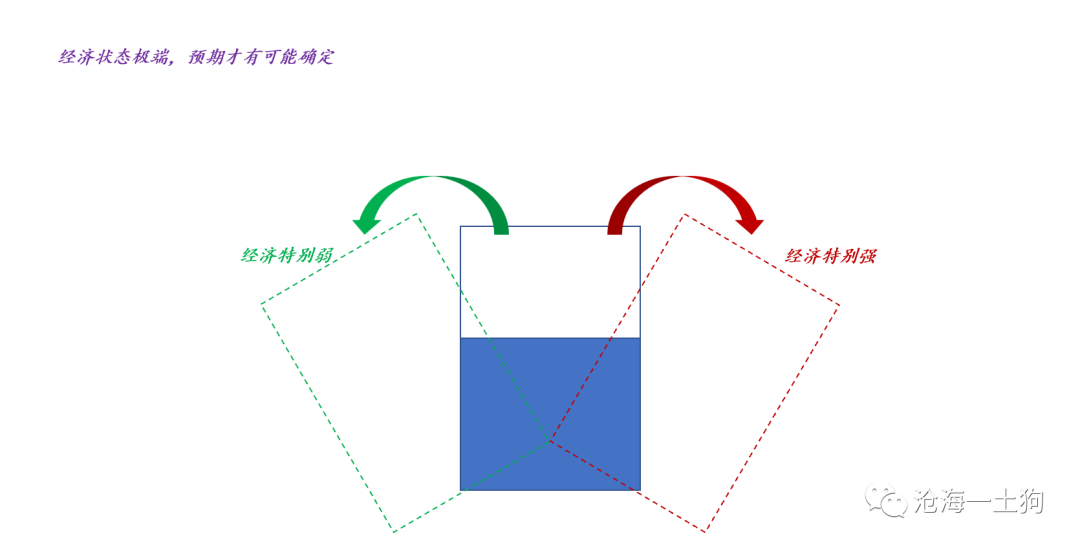

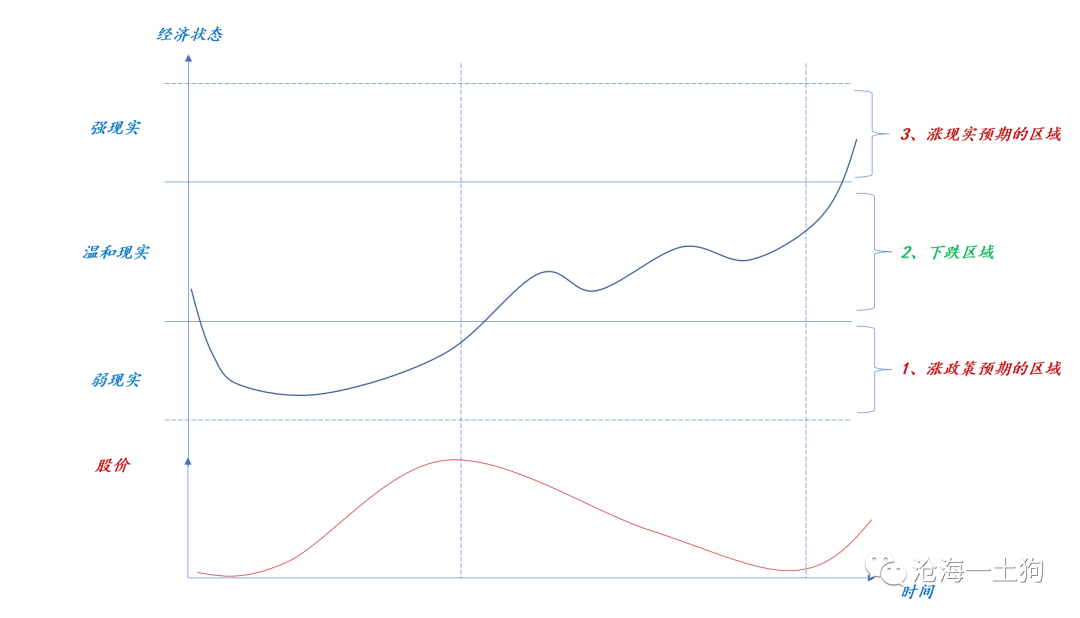

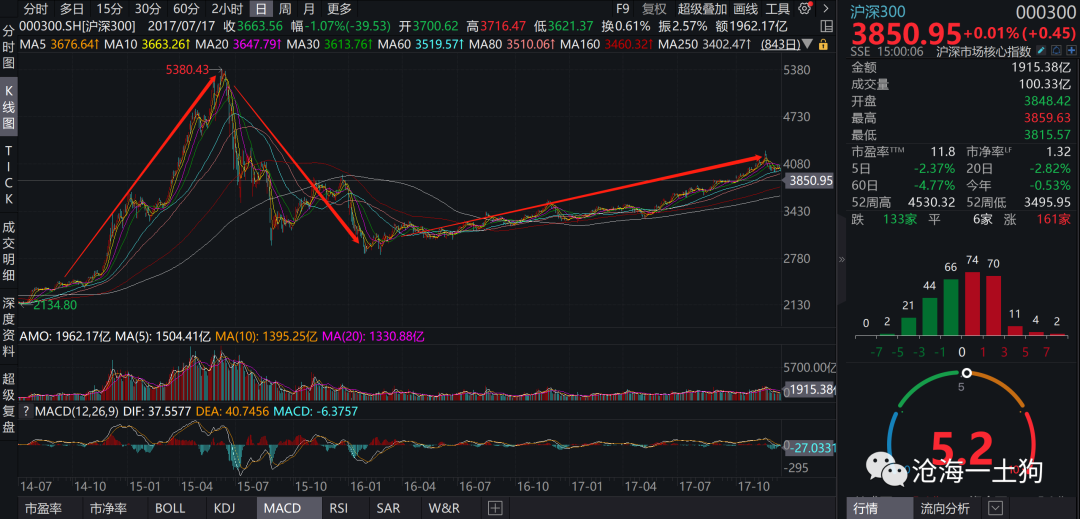

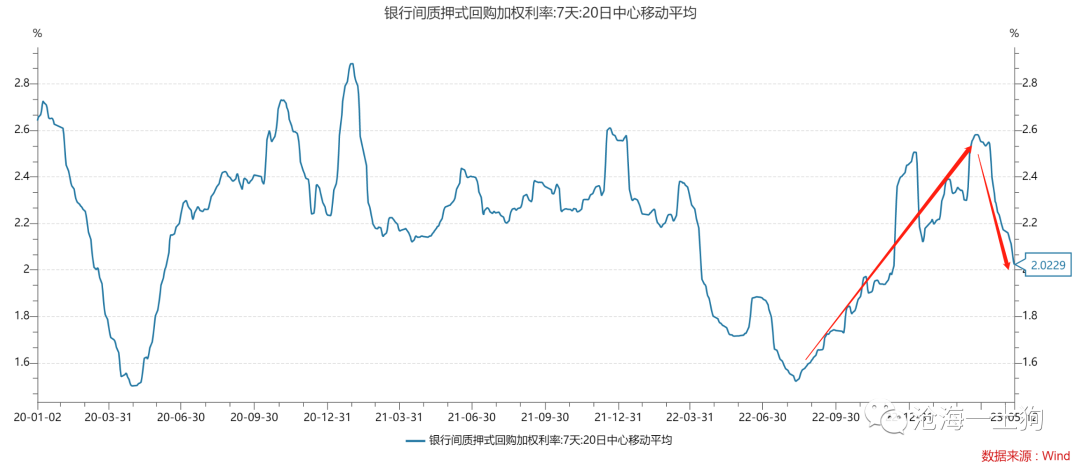

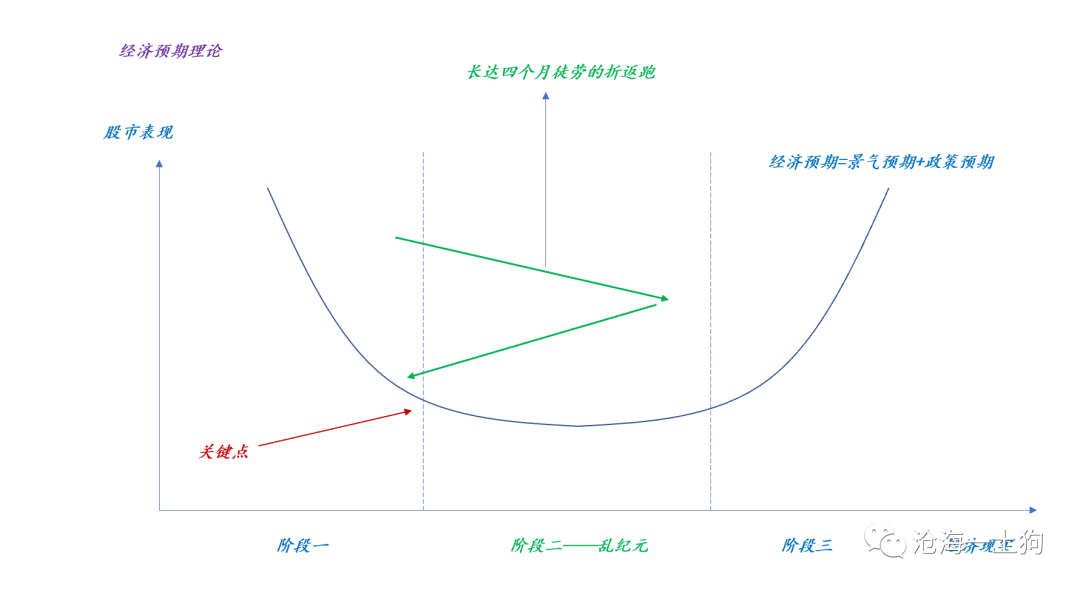

{"ObjectType":101,"Sequence":252,"PreHash":"FA288D75801E62340952D97CD1C0AB5A","Content":"\r\n\r\n# 股市牛熊的经济含义\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n\r\n** 文/沧海一土狗 ** _ ps:2700字 _ **** \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n我们的朴素直觉倾向于相信这样一种 _**经验规律** _ _**:股市一比一地体现经济状态** _ ,即经济向好,股市上涨;经济回落,股市下跌。\r\n另一方面,我们也清楚这套经验规律未必对,因为,我们经常也能碰到“经济向好,股市下跌”的反直觉情形。\r\n那么,经济状态和股市表现之间到底是怎样一种对应关系呢?对于这个问题,有两类探索方法:第一类我们极其熟悉,从现象到理论,做归纳和比对;另一类我们不怎么熟悉,\r\n_**从理论到理论,研究理论a和理论b之间的关系** _ 。 今天我想带大家尝试一下第二条路,比对一下两个 _**互斥假设** _\r\n能形成怎样的理论关系,碰撞出怎样的火花。 \r\n \r\n \r\n\r\n**经济现实和经济预期的关系**\r\n\r\n \r\n \r\n言归正传,这两个理论基础假设如下: _**理论a:股市只反馈经济现实。** _ _**理论b:股市只反馈经济预期。** _ \r\n显而易见,这两个理论可能都错,但一定不会都对。\r\n\r\n其中,理论a十分简单粗暴,我们甚至可以把它画成一条向上倾斜的直线,如下图所示:\r\n\r\n\r\n\r\n但是,理论b就有点绕,因为经济预期有两类,一类是 _**景气预期** _ ,经济现实越好,景气预期越高;另一类是 _**政策预期** _\r\n,经济现实越差,政策预期越高。\r\n\r\n\r\n\r\n另一方面, _**经济预期等于景气预期和政策预期的加总** _ 。于是,就有了下图:\r\n\r\n\r\n\r\n在理论b里, _**由于政府的存在(ps:经济中唯一能逆周期的部门)** _ ,\r\n经济现实和经济预期的关系非线性,所以,经济现实和股市表现的关系也非线性。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**实际发生机制和直觉的冲突**\r\n\r\n \r\n \r\n如果我们用 _**经济预期理论** _ 代表实际发生机制,用 _**经济现实理论** _ 代表直觉,就容易区分开符合直觉的阶段和反直觉的阶段。\r\n如下图所示:\r\n\r\n按照经济现实的强弱,我们把整个周期进程划分为3个阶段。只有在阶段三,直觉和实际发生机制是重合的;在阶段一和阶段二,直觉和实际发生机制是冲突的,尤其是在阶段一,更是离谱,\r\n_**经济现实越烂,股市涨得越厉害** _ 。\r\n然而,这种情形的确存在过。譬如,2014年6月至2015年6月,沪深300指数底部翻倍,但是,那一段时间经济表现极差——PPI同比一直为负,且不断向下挖坑。 \r\n\r\n \r\n \r\n \r\n\r\n**股市牛熊的经济含义**\r\n\r\n \r\n \r\n如果经济预期理论为真,那么,股市牛市的经济含义很明确: _**经济往极端状态前进** _ 。\r\n\r\n如上图所示, 当经济走向极好的阶段, _**景气预期的提升压过了政策预期的下降** _ ,经济预期迅速攀升,股市走牛,简称景气牛市。\r\n当经济走向极差的阶段, _**政策预期的提升压过了景气预期的下降** _ ,经济预期也迅速走高,股市走牛,简称政策牛市,俗称水牛。 \r\n事实上,2014年6月至2015年6月走的是水牛,那个阶段,经济现实不断地向下走, _**各种刺激手段层出不穷** _ 。\r\n对称的,熊市的含义也极其明确: _**经济往正常状态回归** _ 。\r\n\r\n如上图所示, 当经济 从极好走向温和 , _**景气预期的回落压过了政策预期的提升** _ ,经济预期迅速 回落 ,股市走熊 。\r\n当经济从极差走向温和, _**政策预期的回落压过了景气预期的提升** _ ,经济预期也迅速下挫,股市走熊。 今年年初的时候,不少人嚷嚷着\r\n_**弱复苏** _ ,实际上,在经济预期理论中, _**弱复苏就等价于熊市——政策预期迅速回落,景气预期后劲不足** _ 。\r\n\r\n> _**如果两会期间,政策空中加把油,股市就不是目前的局面了;但实际投资中,没有如果。** _\r\n\r\n如下图所示, 2023年 2月 至 5月 的四个月中, 经济预期 一直是回落的。\r\n\r\n然而 ,拆开结构来看,主驱动力 在不同阶段有所不同, _**前半段政策预期回落占主导,后半段景气预期回落占主导** _ 。 \r\n \r\n \r\n\r\n**一个有趣的比喻**\r\n\r\n \r\n \r\n经济预期理论所描绘的世界有些复杂,离直觉有些距离。我们无法单纯地从经济现实状态的位置推断出股市走向的,需要同时知晓以下两个因素:\r\n_**1、经济现实状态所处的位置;** _ _**2、经济现实前进的方向;** _ 二者缺一不可。\r\n如果再有人跟你讲“经济不好,股市一定差”云云,你不用去反驳,他们只是纯天然的 _**现实派** _ 罢了,跟他们交流毫无意义。\r\n在这里,有一个十分有趣的比喻,\r\n\r\n有一个玻璃杯里盛了半杯水,你想要把杯子里的水倒出来,有两个选择: _**1、不断地往左倾斜杯子;2、不断地往右倾斜杯子** _\r\n。你既不能平放着不动,也不能左右摇摆。 事实上,股市和经济的关系与这个比喻 _**同构** _\r\n,要么经济特别强,走景气牛市;要么经济特别弱,走政策牛市。 _**经济在中间弱衰退或者弱复苏只有熊市或震荡市** _ ,而且是漫无边际的。 \r\n \r\n \r\n \r\n\r\n**政策牛市和景气牛市之间的巨大沟壑**\r\n\r\n \r\n \r\n此外,根据经济预期理论, _**政策牛市和景气牛市之间一定有一个大熊市** _ 。\r\n\r\n如上图所示,随着时间的推移,股价的运动可以分为三个阶段: 1、经济回落至弱现实区间,政策预期会起来,带动股价上升; 2、\r\n_**随着政策逐步落地且现实好转,政策预期快速回落,但是,景气预期无法续接上,于是,股价见顶回落** _ ;\r\n3、直到经济穿越温和现实区,景气预期接管了一切,股市重新走牛; 由于温和现实区往往比较宽,需要很长时间去跨越,这段区间所对应的一般是\r\n_**大熊市+漫长** _ _**的震荡市** _ 。 \r\n如果我们把2014至2017这四年放一起看,就能感受到那个沟究竟有多深和多宽了。 \r\n\r\n如上图所示,2014年6月至2015年6月是政策牛市,2016年底至2017年底是景气牛市,中间的切换期则是漫长的熊市。\r\n\r\n> _**切换总是惨烈的。** _\r\n\r\n \r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n此外,根据《 [ 经济潜在增速、资金利率中枢和央行货币政策之间的关系——兼论降息的触发机制\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488641&idx=1&sn=343cbba6140c4fa5fc474e4746957dd0&chksm=f9aaeab4cedd63a2966797653661ff385f361ab891a3746777e94f64342459545913942251fc&scene=21#wechat_redirect)\r\n》一文,我们还可以用资金利率中枢来跟踪经济现实。 \r\n\r\n如上图所示,2月和3月经济现实是快速向上的,但是,4月和5月经济现实是快速回落的。 映射到经济预期理论中,不难发现,\r\n_**2月至4月总体经济预期在阶段二内做折返跑** _ 。 要知道,阶段二是经济预期的洼地,是 _**乱纪元阶段** _\r\n,在这个阶段股市难以有良好的表现。 \r\n另外,还有一个显著的特征是,虽然经济预期的总量不同,但是, _**景气预期和政策预期两个分项大起大落** _ ,结果就是股票市场轮动成电风扇。 \r\n\r\n目前,资金利率中枢终于从2.5%+回落到2%附近了,结束了长达4个月 _**徒劳的折返跑** _ 。经济现实的位置又来到了关键点。 \r\n\r\n> _**2%的资金利率中枢很微妙,这是政策利率的位置。** _\r\n\r\n_**1、如果经济现实继续回落,譬如,来到1.8%的水平,市场会开始炒降息预期,股市会走政策牛市的路子;** _\r\n_**2、反之,如果经济现实企稳反弹,譬如,稳定在2.0-2.1%的区间,经济现实又掉到温和现实的黑洞里,股市继续震荡,在乱纪元里摸索前进;** _\r\n事实上,在目前这个阶段, _**股票投资者和债券投资者的心态是类似的** _\r\n,都希望经济继续走弱,资金利率中枢再往下走一走,把新一轮政策刺激预期给诱导出来。\r\n\r\n> _**如果新一轮刺激预期起来,股债会同时走牛。** _\r\n\r\n因此,未来资金利率中枢如何变动,对股市同样关键。 _ ps:数据来自wind,图片来自网络 _ _ ps: [\r\n经济潜在增速、资金利率中枢和央行货币政策之间的关系——兼论降息的触发机制\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488641&idx=1&sn=343cbba6140c4fa5fc474e4746957dd0&chksm=f9aaeab4cedd63a2966797653661ff385f361ab891a3746777e94f64342459545913942251fc&scene=21#wechat_redirect)\r\n_ _ ps: [ 收益率曲线形态的经济含义——兼论十债利率突破2.7%的路径\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488661&idx=1&sn=673783d766355040d667d6e01b17d871&chksm=f9aaeaa0cedd63b643d2542574e614627e5578ab220efeed8d98d6f7c89201be664553a5a526&scene=21#wechat_redirect)\r\n_ \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1685116800000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"304402200AD92C80B5964871884F0F6BB8DFA4176D052862694D6F48F12170CF719AA0BD0220714D23CDC7C5C5C820858B866515628CAA7FF55065EDC8ED3E9FB990B2567251"}

oxo