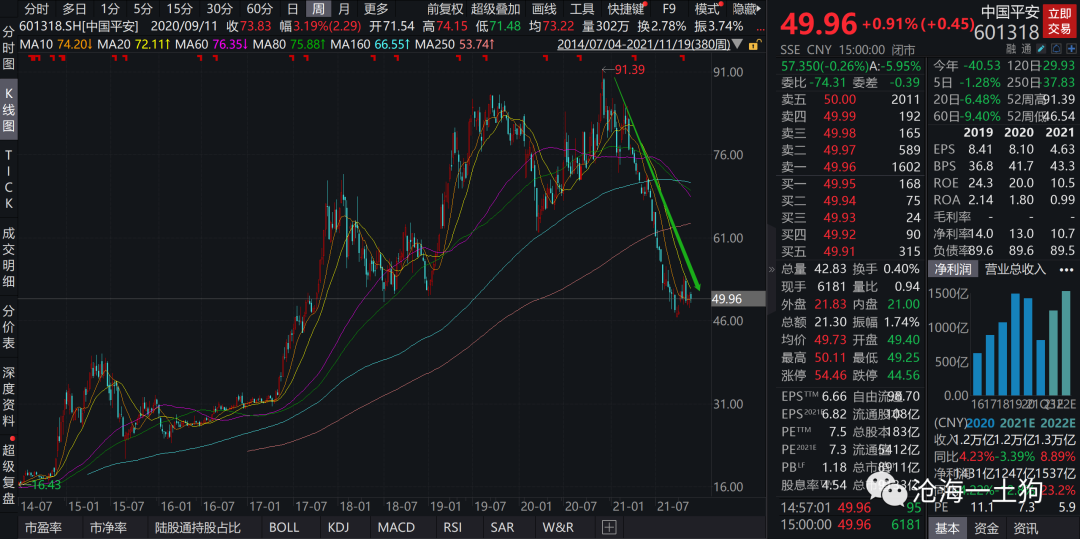

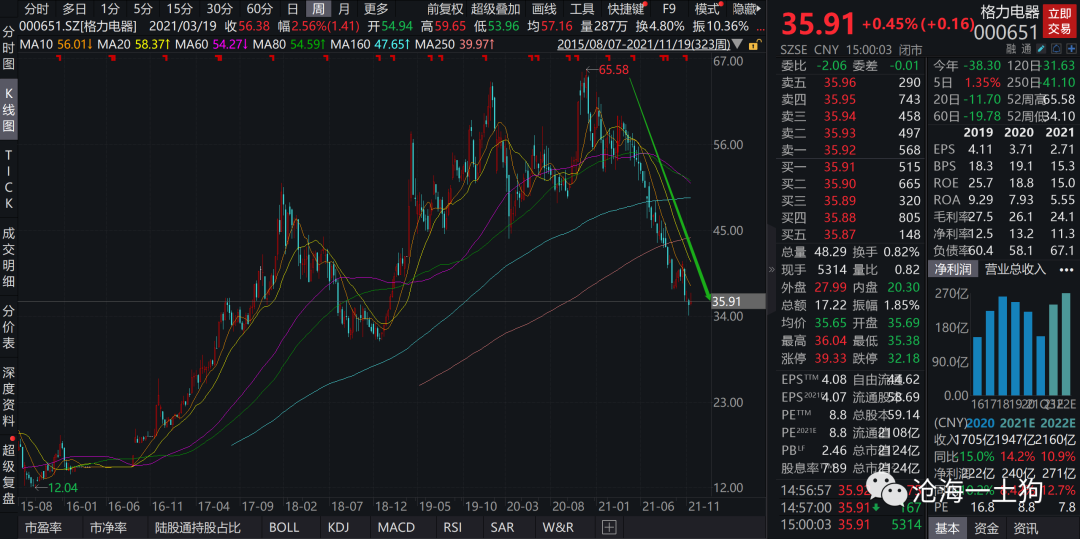

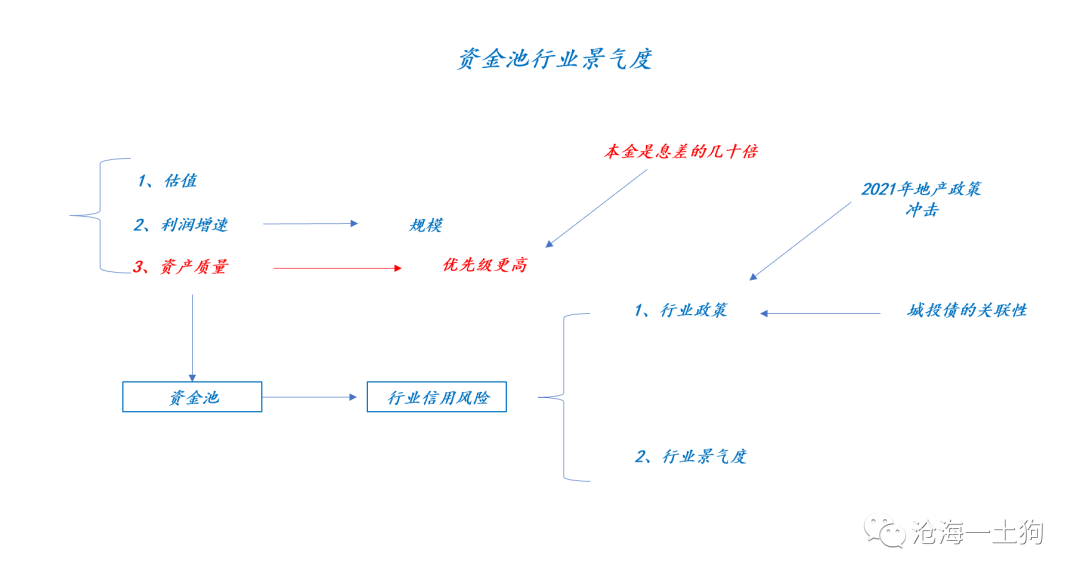

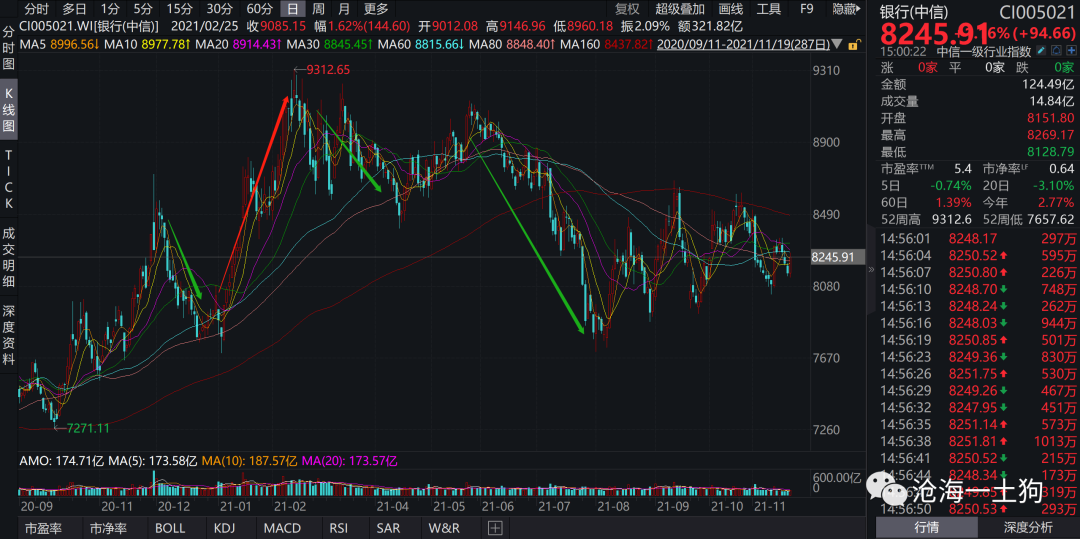

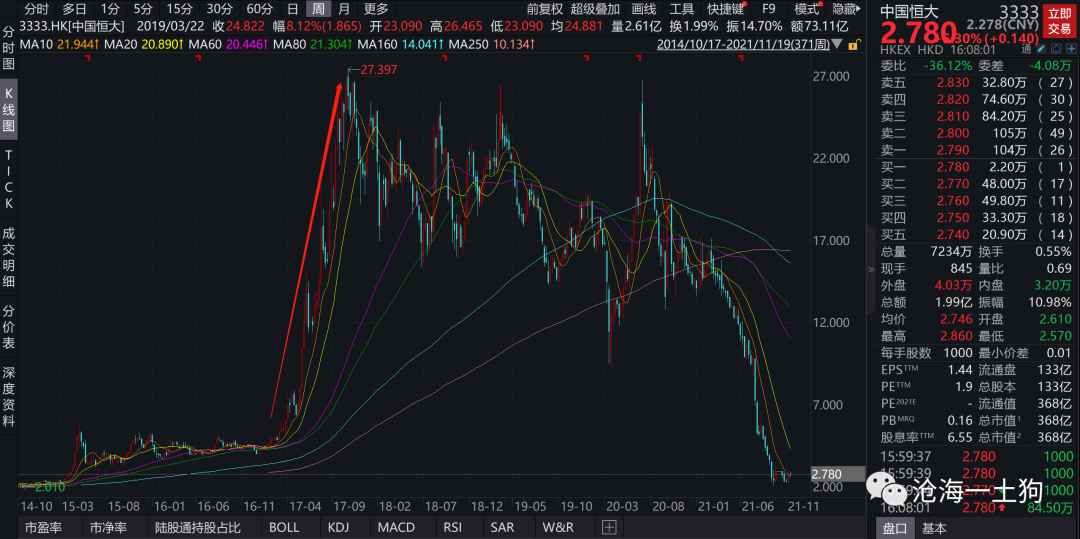

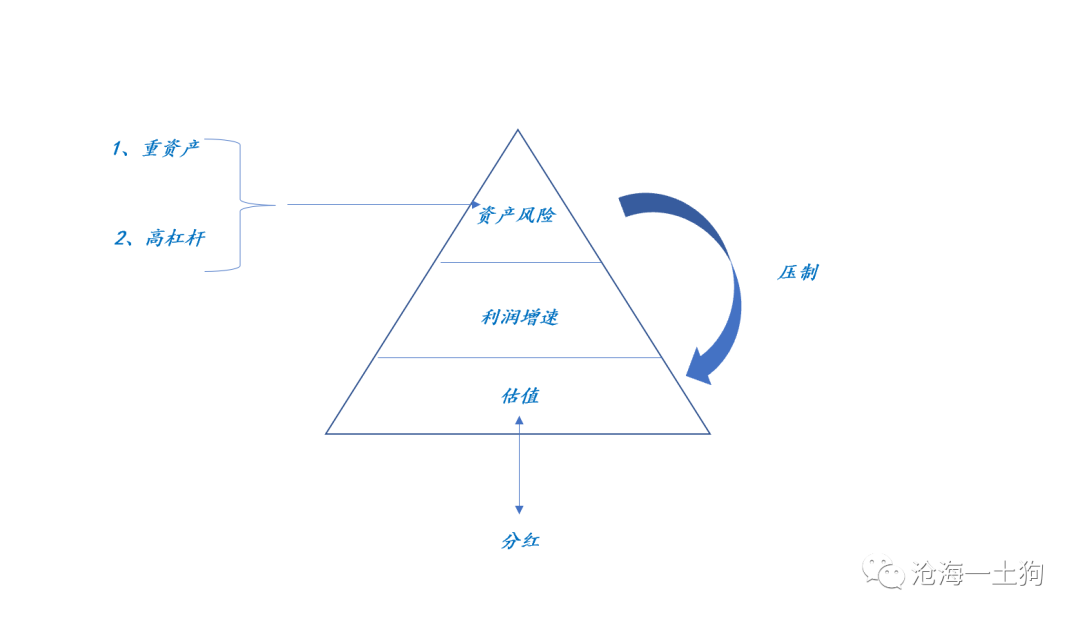

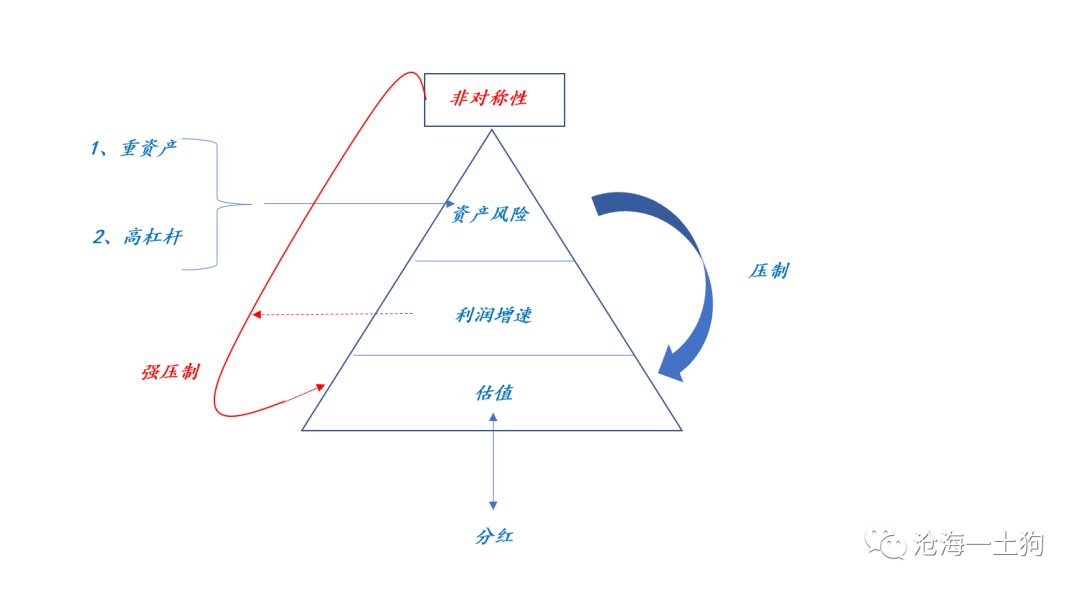

{"ObjectType":101,"Sequence":156,"PreHash":"127801E139E85D1A1D884A0EEB2B5D2C","Content":"\r\n\r\n# 价值投资中的陷阱\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n**\r\n\r\n** ** 文/沧海一土狗 **\r\n\r\n_ ps:3800字 _ ****\r\n\r\n \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n\r\n每隔一段时间,市场就会跑出一群价值投资者。这个周期或长或短,上一次大概是在2017年的时候,那时候,人们言必称价值。\r\n\r\n那么,什么是价值投资者呢?关于这一点,并没有一个特别清晰的定义。人人都自诩价值投资,即便是 _**赛道投资者也是** _ ——人家投资的是未来的价值。 \r\n\r\n但是,如果我们把价值投资的定义收窄到 _**投资低PE或低PB的股票** _ ,这个定义就很清晰了。\r\n\r\n_**2017年是此类策略的高光时刻。** _ 以工商银行( _ 代表低PE _\r\n)为例,在2016年-2017年,它的股价从低点的3.16上涨至高点的6.42 。\r\n\r\n\r\n\r\n巴菲特是很多人心目中的偶像,很多投资 在初入这个市场的时候,都或多或少地会受一种思想的蛊惑—— _**要买的足够便宜** _\r\n。之所以如此,大概有4点原因:\r\n\r\n_**1、我们都想买的便宜;** _\r\n\r\n_**2、我们喜欢实实在在的东西——分红;** _\r\n\r\n_**3、我们都认为自己很聪明,有一双闪闪发光的大眼睛; \r\n** _\r\n\r\n_**4、有人成功过;** _\r\n\r\n理解清楚了这个渊源,就不难理解为什么中国平安里有那么多散户,也不难理解为什么很多人以银行股入坑。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**至暗时刻**\r\n\r\n \r\n \r\n\r\n2018年市场进入了全面熊市,所有策略都不怎么样。\r\n\r\n进入2019年之后,市场出现了分化。成长类的股票一骑绝尘,简单粗暴地总结,PE高的越来越高,高得有些离谱。 \r\n\r\n如果仅仅是别人涨自己不涨倒罢了, _**很多老白马股** _\r\n开始跌跌不休。最为典型的有两只股票,一只是中国平安,另一只是格力电器。虽然工商银行也不给力,但好歹股价挂得住。这两只把投资者跌到心理崩溃。 \r\n\r\n\r\n\r\n\r\n说实话,当 初爱的多深,现在就有多迷茫。\r\n\r\n当然,还有不少人在坚守,他们坚信总有天亮的那一刻。这种精神固然让人敬佩,但我们还是应该搞清楚—— _**反转的条件是什么** _ 。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**银行股低pe的本质**\r\n\r\n \r\n \r\n\r\n为了搞清楚反转的条件,我们需要先弄清楚银行股低pe的本质。\r\n\r\n很多人会讲,银行股pe低的主要原因是 _**它们的利润增速低** _\r\n。这种说法有一定道理,但很不全面。有关这个解释,不少新手会说,我能接受利润增速低,少赚一些也很好啊。所以,他们会源源不断地飞蛾扑火。 \r\n\r\n事实上,之所以银行股PE低,是因为 _**其业务模式承担了特别高的风险** _ 。\r\n\r\n银行业务模式是一个重资产+高杠杆的业务模式,这种业务模式风险很高。举个例子,银行持有100元的资产,收取票息5%,负债加运营成本是3%,息差是2%。这100元每年能赚2元。也就是说,靠息差需要50年才能把本金赚回来,但是,\r\n_**只要客户违约,本金全没了** _ 。\r\n\r\n因此,对于银行业来说,它的景气框架更加复杂,至少是三阶的: _**估值、利润增速和资产质量** _ 。如下图所示:\r\n\r\n\r\n\r\n在前文《 [ 从醉酒现象看景气追逐和景气周期\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486717&idx=1&sn=6c8be139b5c32917feec6c36f267c50e&chksm=f9aaf2c8cedd7bde13680af2f0d25e836932b1a300b5a93cf94d289c4d708d07fbb61f5ae0af&scene=21#wechat_redirect)\r\n》中,我们把景气分析拆成两个维度,估值和利润增速。估值和利润增速二者的地位并不是对等的,利润增速的优先级更高,\r\n_**即投资者被利润增速所驱动,估值则是一个不太好用的刹车** _ 。\r\n\r\n银行股的分析还需要加入一个优先级更高的维度—— _**资产质量** _ ,资产质量相对于利润增速的地位也是 _**碾压式** _ 的。\r\n\r\n不难发现,在这个三层体系里,资产质量是个 _**扣分项** _ ,资产质量再好,银行股的估值也只能勉强接近普通的轻资产行业。所以,银行股的pe一般都很低,\r\n_**资产质量越被不信任的银行,pe越低** _ 。\r\n\r\n> **_ 同样是赚到一块钱,贵不贵并不是看pe,看的是业务模式,是你怎么赚的这一块钱,是承担很小的风险,还是承担巨大风险。 _ **\r\n\r\n现实真的有些吊诡, 不少 散户是基于低pe买的银行 股, 结果 银行股的景气分析却是最难。 \r\n \r\n \r\n\r\n**不太容易的景气分析**\r\n\r\n \r\n \r\n\r\n为什么银行股的景气分析十分困难?因为你除了要观察利润增速变化( _ 供需分析 _ ),还要跟踪各种行业的行业政策和行业景气度——\r\n_**它们的景气度状况会影响资产质量** _ 。\r\n\r\n所以,银行业想要获得一波景气十分艰难,条件太难凑齐了——你既要自身的利润状况好,还要其他行业别出幺蛾子。 \r\n\r\n> _** 也就是说,只有与之相关性大的行业都好了,银行股才有可能获得一波景气。 ** _\r\n\r\n对银行板块来说,今年最大的拖累项是地产行业。 对于地产行业,银行的风险敞口是两块,一块是按揭贷款,融资主体是居民;\r\n_**另一块是开发贷款,融资主体是房地产商。** _ 今年出问题的是后者。 1月1日以来, _ **房地产融资的“三条红线”政策** _\r\n开始执行,很多地产商开始出现去杠杆,房地产商的信用问题频发。于是,银行的资产质量承压,估值往下掉。\r\n不少人会问,既然按揭贷款没出问题,只是开发贷款的问题,为什么不是开发贷款多的银行跌,而是,所有的银行都在跌? _\r\n**这是因为按揭贷款和开发贷款是捆绑在一块的,是一个闭环** _ 。对于一个地产项目,一家银行不可能只做它的按揭贷款( _ 只挑低风险的做 _\r\n),而不做它的开发贷款( _ 风险让别的银行承担 _ )。\r\n \r\n如上图所示,按揭贷款放得越多,开发商才有钱把开发贷还掉; _ **银行资产端的信用风险主体才会由开发商变成居民。** _\r\n这种机制会导致一个特别有趣的现象: _ **银行的资产质量跟信贷周期捆绑在一块** _ ,信贷松尤其是房贷松,银行的资产质量预期提高;反之,下滑。\r\n但是,如果信贷太松,房价又可能过快上涨,这与 _ **房住不炒和共同富裕** _ 是相背离的。 正是因为这种种纠葛,才导致了市场 很难 去把控\r\n银行股景气度的变化。\r\n\r\n \r\n \r\n\r\n**曲折的走势**\r\n\r\n \r\n \r\n\r\n事实上,今年以来银行板块的走势相当混乱。\r\n\r\n\r\n\r\n一、2020年12月,三条红线政策落地,板块基于预期先跌了一波;\r\n\r\n二、2021年1月,信贷脉冲,导致市场预期出现反复,开始低估政策影响——觉得影响似乎不大;\r\n\r\n三、2月至3月,零星的信用问题开始显现;\r\n\r\n四、6月至7月,二季报不及预期、pmi下滑、信用问题恶化,导致板块大幅下挫;\r\n\r\n五、市场反复基于政策预期扰动,尽管q3业绩还不错。\r\n\r\n之所以走势这么乱,主要还是因为影响银行板块的因素太多:1、关键行业的政策预期;2、自身的业绩增速;3、整个经济的景气度pmi。\r\n\r\n即便到现在,信贷政策已经出现了一定的松动,市场也很难就以上三个问题达成共识。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**低pe投资的本质**\r\n\r\n \r\n \r\n\r\n搞清楚银行低pe的本质以及其景气分析框架之后,就不难理解低pe投资的本质到底是什么了。\r\n\r\n低pe实际上是一种 _ **筛选** _ ,往往会筛选出“重资产+高杠杆”的业务模式( _ 另一种情况是强周期股的周期顶点 _ ), _\r\n**因为重资产+高杠杆是需要风险补偿的,需要很低的pe** _ ,只有在信贷比较宽松的情况下,这种补偿才可能是低的。 \r\n\r\n在国内,与地产相关的行业——银行、地产、建筑等都具备类似的特征,所以,如果你按照低pe来筛选,很大一部分都是地产产业链。\r\n\r\n如果你笃信 _ **深度价值投资——** _ 投资低pe和低pb,那么,你实际上投的并不是价值,而是 _ **地产周期和信贷周期** _ 。\r\n\r\n表面上看 _ **深度价值投资或捡烟蒂策略** _ 似乎是 一种普适的投资理念,实际上,它所适应的是特殊的行业和特定的历史阶段。\r\n\r\n因此,与其说2017年是低pe策略的成功,不如说是地产产业链投资的成功。那一年最大的关键词是 _ **棚改货币化** _\r\n。借着一波产业红利,恒大从4元附近涨到了最高的27.4元。\r\n\r\n2020年初疫情爆发,信贷短暂的宽松,让恒大的重资产模式回光返照了一下,最高股价再度接近27元。但是,2021年初的三条红线让一切都画上了休止符。 \r\n\r\n\r\n\r\n \r\n\r\n \r\n \r\n\r\n**资产风险和非对称性**\r\n\r\n \r\n \r\n\r\n事实上,低pe的企业还很多,这些企业往往都是三层景气架构的。\r\n\r\n\r\n低pe投资最大的错误在于, _ **认为估值和资产风险是在一个平面上** _ 。 他们运用了一个很蹩脚的比喻—— _\r\n**弥补,低估值可以弥补资产风险。** _ 弥补这个比喻需要一个前提条件——资产端的某种可逆性。但是,重资产行业的资产端往往不具备这种可逆性。 _\r\n**行业可以具备可逆性,但这种可逆性不会传递到企业。** _\r\n以银行为例,如果某个行业遭遇危机,一批企业倒闭,他所持有的那部分债券归零;即便这个行业重新恢复,新的企业崛起,这也跟银行没什么关系, _\r\n**这些企业不会帮倒闭的企业偿还债务** _ 。 对银行业来说, _ **微观和中观是割裂** _ _ **的,这会导致一种非对称性** _\r\n,每次行业下行周期,银行会损失一些;但在行业上升周期,银行没法把这些损失捞回来。 \r\n因此,银行资产端所承受的风险,并不是一个对称的行业波动风险,而是一个非对称风险—— _ **行业景气向下越久越大,死** _ _\r\n**的企业越多,银行亏得越多** _ 。\r\n总的来说,银行的资产端是大量的微观企业的债券,会遭遇相当大的非对称性。所以,银行十分惧怕经常性大的行业周期波动。这种波动越大越多,银行遭遇的资产风险越大。\r\n实际上,资产风险比估值高了两阶,非对称性又凌驾在资产风险之上。只有较高的业绩增速( _ ps:靠高利率 _ ),才有可能 _ **缓释** _\r\n非对称性。 低估值只是企业承担资产风险的结果。当资产质量开始恶化,估值只是被动地 _ **看起来** _\r\n越来越低,仅此而已。当资产质量好转,很多银行的估值也回不到初始状态了,因为 _ **违约的企业已经倒闭了** _ 。\r\n\r\n如上图所示,真正压制估值的原因有三个:1、重资产;2、高杠杆;3、非对称性。 事实上,最重要的是 _ **非对称性** _ 。 \r\n\r\n\r\n理解清楚非对称性之后,就能理解清楚以下两个问题:1、为什么银行的pb一直在掉;2、为什么银行老需要补充资本。 \r\n\r\n除了银行和地产之外,保险和券商也是高杠杆+重资产的。除了金融行业以外,好多重资产公司也有非对称的问题,非对称的问题有高有低。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n\r\n坦率的说,银行股( _ 或者说重资产行业 _ )是极难研究的一类标的,他的景气框架实际上是四阶的: _ **估值、利润增速、资产质量、非对称性** _\r\n。\r\n\r\n但是,因为各种各样的原因,普通投资者也好,资深投资者也罢,总是被估值和分红迷惑( _ 或许是DCF模型深入人心吧 _ )。\r\n\r\n他们总是以为估值或分红能解决什么问题,实际上,并不能。\r\n\r\n> _** 估值只是一个结果,就像你喝多了酒会晕一样。 ** _\r\n\r\n基于低估值去抄底,有一个很核心的条件: _ **那就是对称性** _ 。 显然想清楚一个行业的业务模式和景气框架结构是困难的。所以,\r\n最可怕的还是那句话,(无脑地) 价值投资,长期持有 。 如上面的案例所展示的,在低 利 润增速 \\+ 非对称性\r\n之下,长期持有的结果是灾难性的。\r\n\r\n为了避免踩坑,还是要提醒大家以下几点:\r\n\r\n_ **1、市场是有效的,即便短期无效,拉长了时间看一定有效;** _\r\n\r\n_ **2、不要基于便宜去抄底;** _\r\n\r\n_ **3、如果你要跟市场对着干,一定要确认你比市场上99%的人水平高;** _\r\n\r\n_ ps:数据来自wind,图片来自网络 _\r\n\r\n \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文\r\n分享每一篇公众号文章背后的想法和思路 欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1637424000000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"304402203E35F23395D237793C7586AD3012AA4EDC611DD082799256C130F627E2FEDD3F02202412B0E7B5D7097FD67A616A4AA6221FF5A3F6B068A502264AE3074CEB32308C"}

oxo