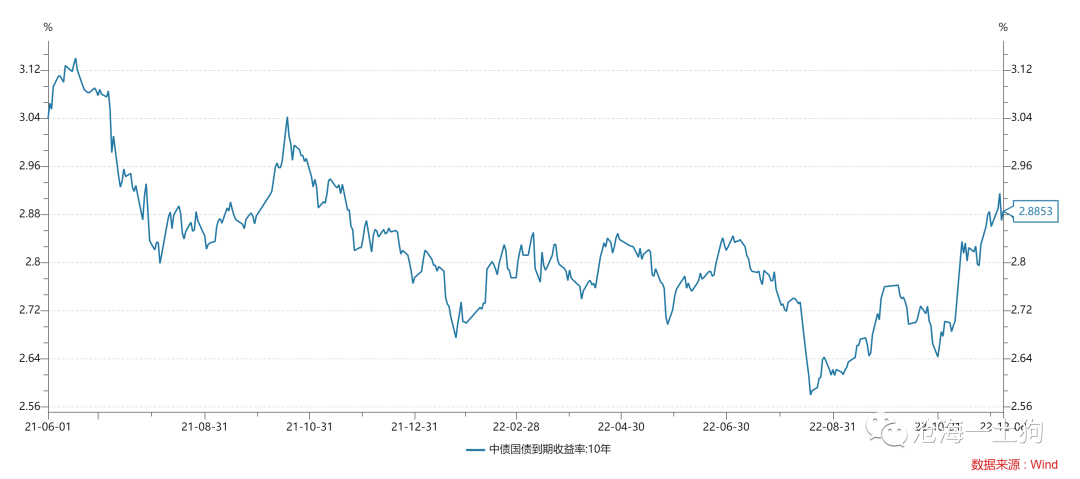

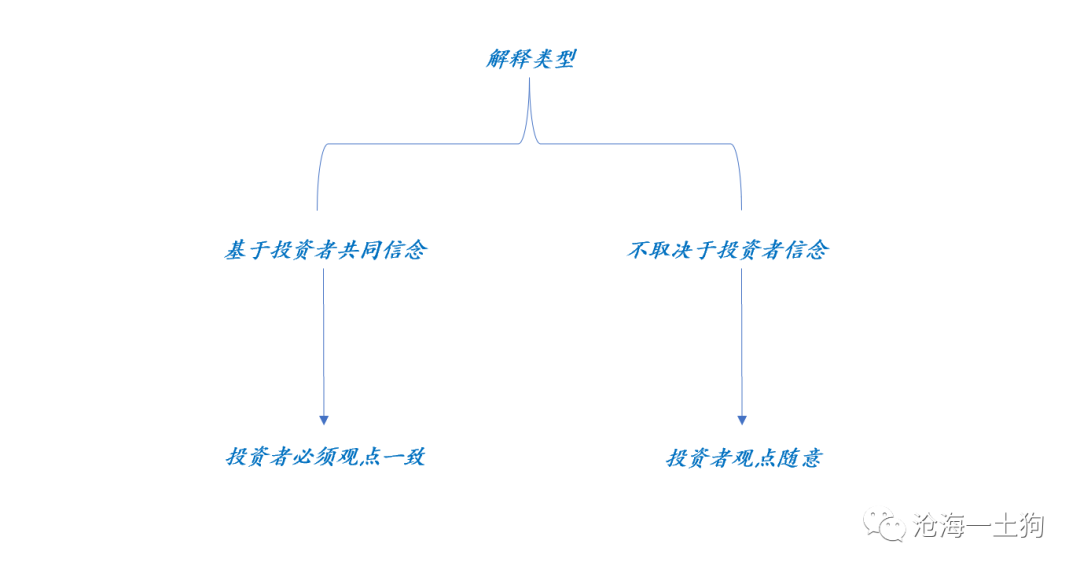

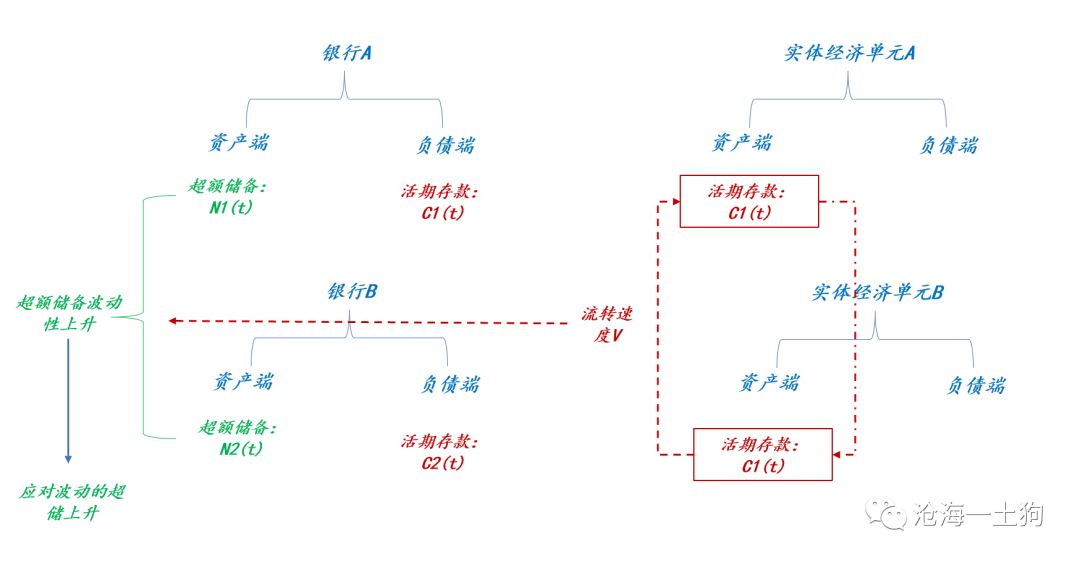

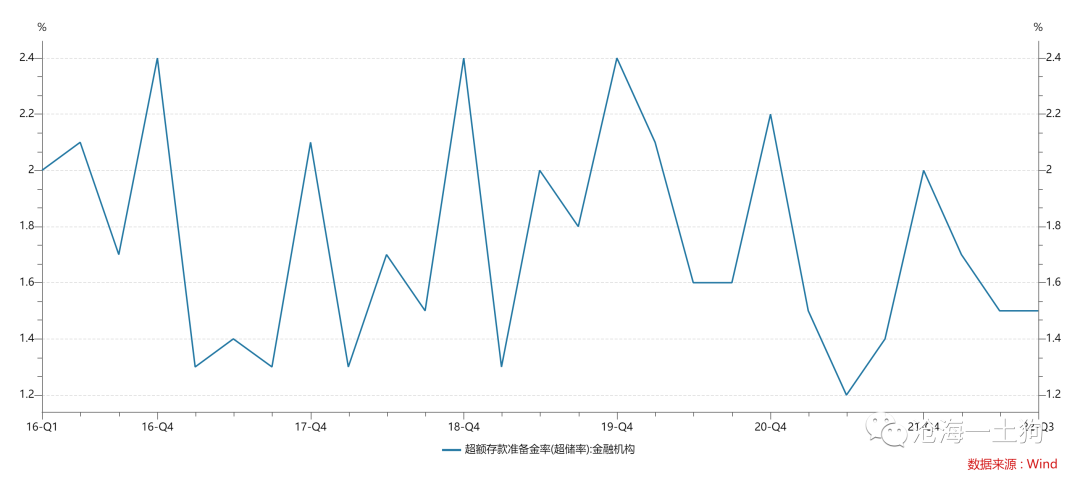

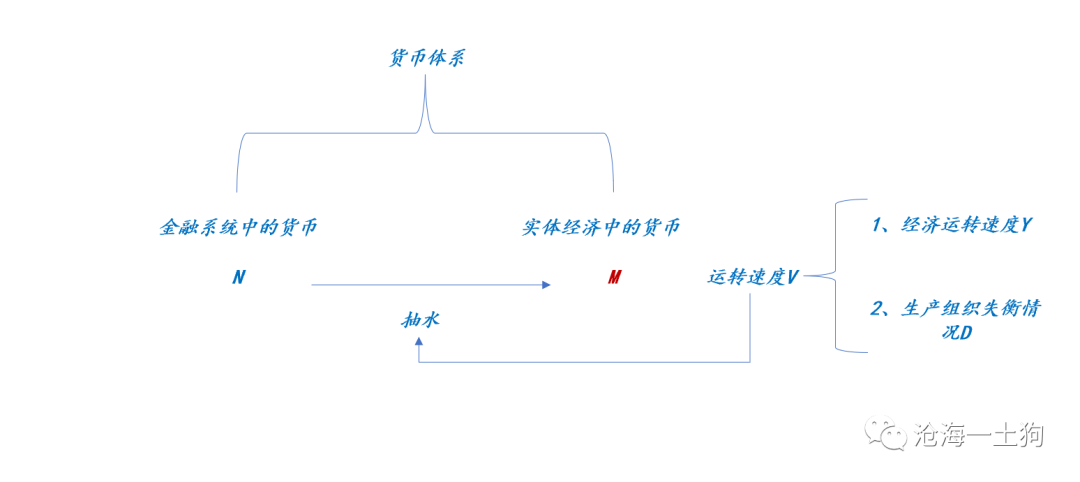

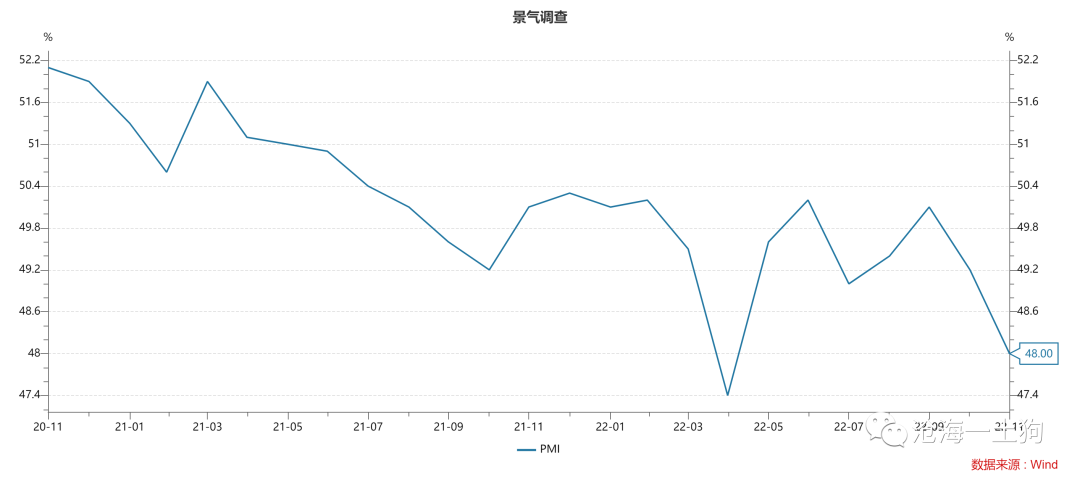

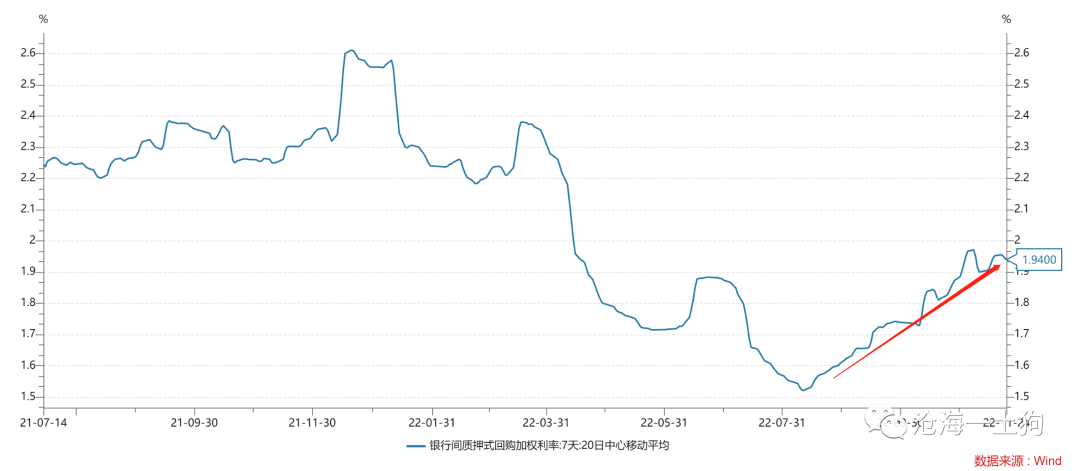

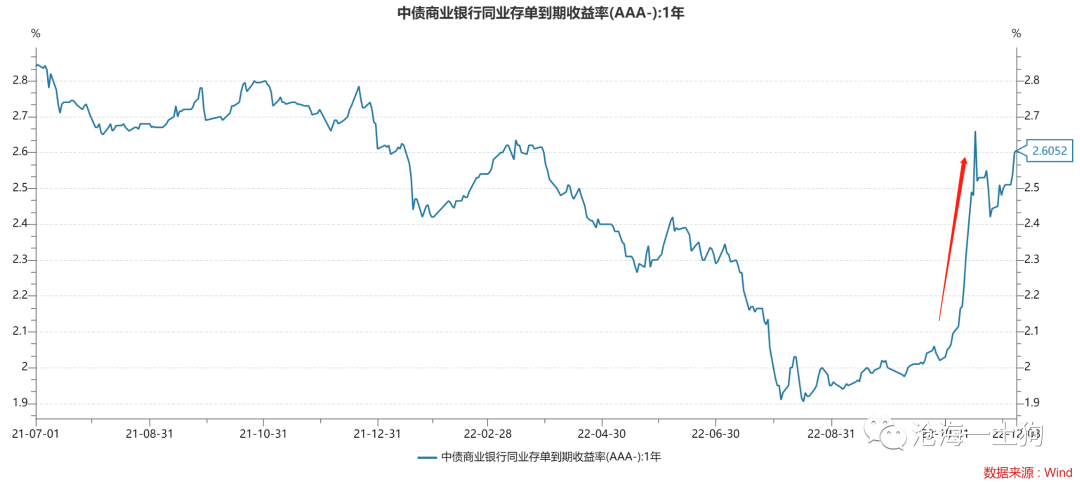

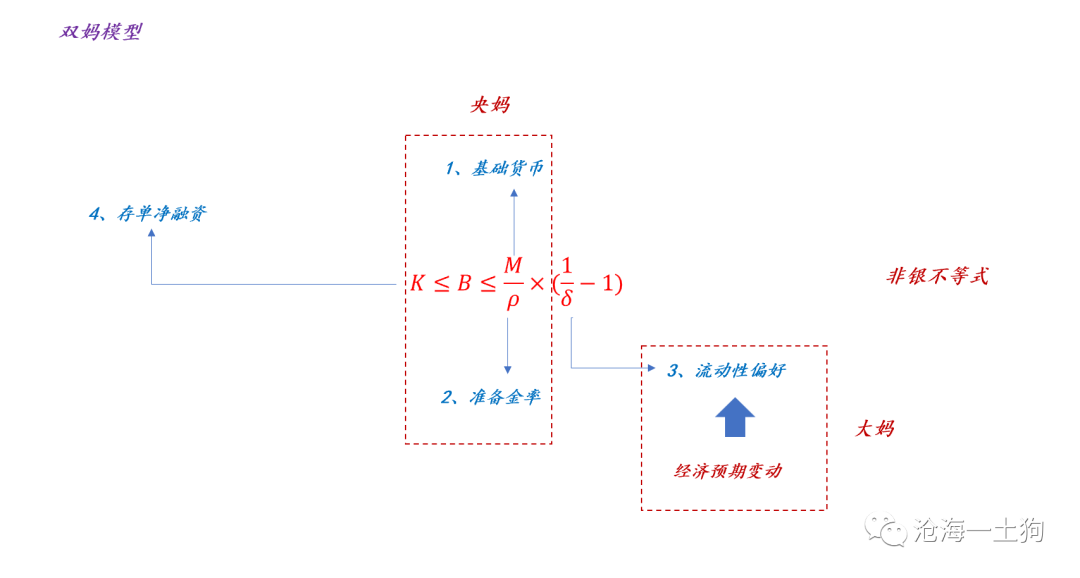

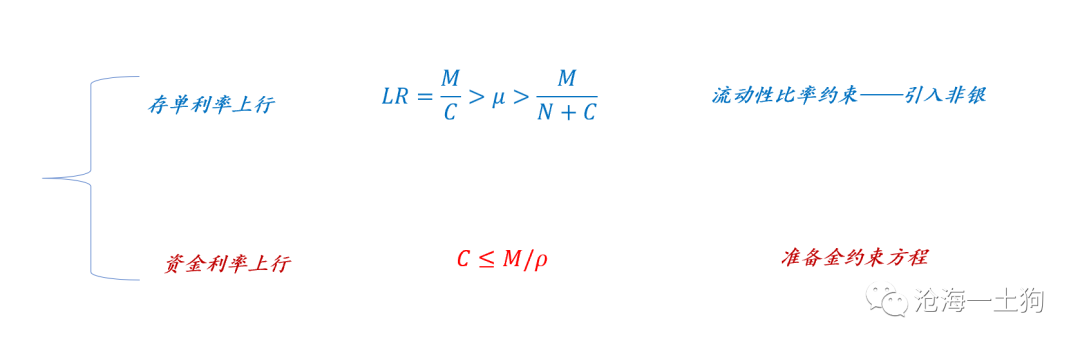

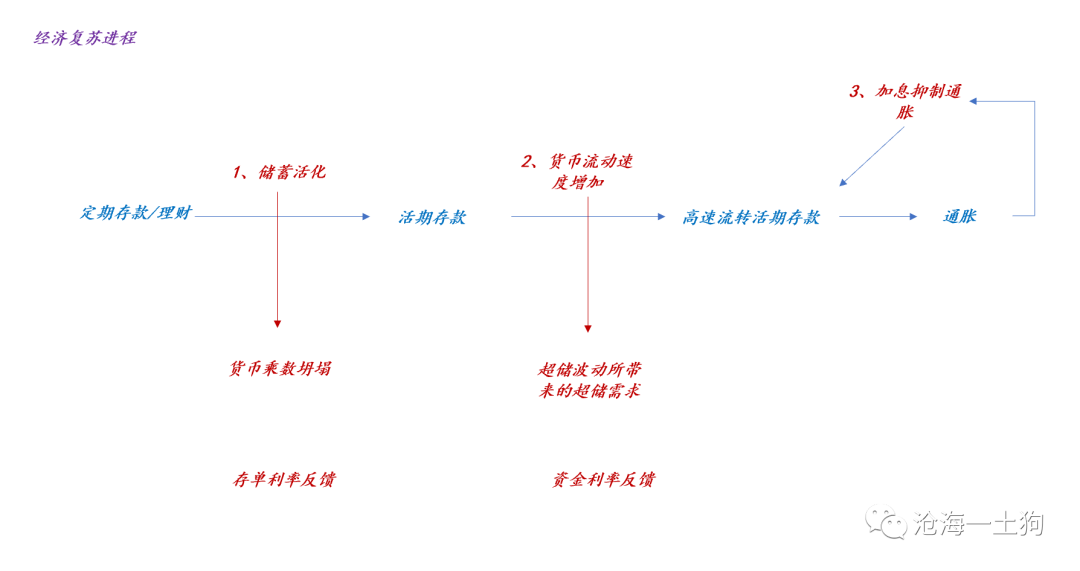

{"ObjectType":101,"Sequence":226,"PreHash":"79F122DF7113E1379CF07EFF4EB39388","Content":"\r\n\r\n# 经济复苏和利率的关系\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n\r\n** 文/沧海一土狗 ** _ ps:2000字 _ **** \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n最近,发生了一件很奇怪的事情: **_经济没有复苏,但是十年国债收益率上行了特别多_ ** 。\r\n\r\n这十分反直觉。 在《 [ 一条不同寻常的复苏之路\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488118&idx=1&sn=7b7726c4a182e735d796a5207eb4decf&chksm=f9aaec43cedd65557b6427568071219cf45669ae65aee2af9883d4a3cefbf04983e9947a3127&scene=21#wechat_redirect)\r\n》和《 [ 是谁打响了资金面收紧的第一枪?\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488045&idx=1&sn=223afd3ffaf18e3e900bce694ea2303c&chksm=f9aaec18cedd650ee3c6d2bc02c046c1b7396840d716fbe91e31fce244551330e6aaf1454fa7&scene=21#wechat_redirect)\r\n》两篇文章中,我们给了两个解释: _**一个是大量出现资产信用风险缓释抽走了一部分流动性;另一个是经济预期改善导致储蓄活化,以致于货币乘数坍塌** _ 。\r\n但是,这套机制并没有解释一个问题—— 为什么差劲的景气度没能压制住十年国债收益率的上行? 这篇文章打算从微观机制上搞清楚 **_经济复苏和利率的关系_\r\n** ,从而澄清这个疑问。 \r\n \r\n \r\n\r\n**一个流行的谬误——各种预期说**\r\n\r\n \r\n \r\n\r\n一直以来,我们都有一个十分流行的错误: **_经济增长导致利率上升是因为机会成本增加_ ** 。\r\n\r\n从形式逻辑上来看,它假设所有人都秉持 **_“经济增长,利率该上行”_ ** 的信念,当投资者看到经济增长的迹象,投资者通过交易行为,使得利率上行。 \r\n\r\n也就是说,在它的底层架构中,有个中转站—— **_人的想法_ ** 。\r\n\r\n对称的,还有一种解释办法,它的底层架构 **_不取决于人的想法_ ** ,即某个客观变化迫使人们投出“利率该上行”的投票。\r\n\r\n\r\n\r\n事实上,让投资者统一看法是一件极其困难的事情, **_分歧才是常态_ ** 。也就是说,利率维持某个水准,并不是因为投资者们观点一致,\r\n**_而是因为背后的某个客观事实_ ** 。\r\n\r\n**_经济复苏之后,的确产生了某些客观影响,所以,利率才不得不上行_ ** 。\r\n\r\n \r\n\r\n \r\n \r\n\r\n**经济复苏和资金利率**\r\n\r\n \r\n \r\n首先,我们控制变量,剔除掉一种情形( _ ps:局 _ _ 部增量情形 _ ):经济复苏导致信贷扩张,从而,增加了准备金需求。\r\n我们考虑另外一个因素—— **_货币流通速度增加(_ ** _ ps:全 _ _ 局增量情形 _ **_)_ ** 。 \r\n\r\n如上图所示,我们所使用的 **_活期存款都是商业银行的负债_ ** 。 当实体经济单元A和实体经济单元B不 **_折腾_ **\r\n时,银行A和银行B的超额储备保持稳定。 \r\n在这种情况下,银行A和银行B的超储只要满足 **_法定准备金率_ ** 的要求即可,这是静态的要求。\r\n但是,一旦实体经济活跃起来,超储在不同银行之间的分布剧烈波动,而且,这种波动越来越不可测。 也就是说,经济复苏会带来货币流动速度增加,从而导致\r\n**_超储分布_ ** 的剧烈波动。 \r\n为了应对这种超储分布的剧烈波动, **_必要超储率显著上升_ ** 。 什么意思呢?\r\n**_经济不活跃时,系统内1.5%的超储率够用;经济活跃时,系统内1.5%的超储率就不够看了_ ** 。\r\n\r\n经常看到一些卖方写报告,根据历史超储率,论证了半天,得出一个结论——系统不缺超储,然而, **_他们却没控制经济景气度这个变量_ **\r\n。这说明他们确实不懂这个原理,也不懂超储率。 事实的真相是, **_经济景气度高,必要超储率高一些;反之,必要超储率低一些_ ** 。\r\n总的来说,经济景气会通过提高货币流动速度的方式 **_额外锁定一些货币M_ ** ,从而导致金融系统中的货币N不够用,推升资金利率。具体如下所示, \r\n \r\n \r\n \r\n\r\n**现实情况**\r\n\r\n \r\n \r\n当下的超储率在1.5%,然而,11月PMI在48%,经济景气度极其差。\r\n\r\n这么差的经济景气度意味着,货币流通速度也一定很低。于是,可以得出一个结论 **_:1.5%的超储率是够用的,甚至有巨大的富裕_ ** 。\r\n资金利率也不跟这个结论冲突:虽然7天的平均利率在不断攀升,但是,依然没有越过 **_利率走廊下限_ ** ——2.0%。\r\n\r\n如果看隔夜利率,资金面显得更松,最近一段时间隔夜加权一直维持在1.2%不到的水平。 所以,经济景气度和资金面联系最为紧密,\r\n**_当下的资金面状况极好地反馈了当下的经济景气度状况_ ** 。 \r\n \r\n \r\n \r\n\r\n**当下的问题——中长期资金短缺**\r\n\r\n \r\n \r\n在《 [ 存单利率反直觉上行的微观机制\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488078&idx=1&sn=397b35c30a63de0656ac2bf17143d083&chksm=f9aaec7bcedd656d8a2d2ce12454127d55eef0321d8e1c4911795d2e24df6a3db4d5c99b2ebe&scene=21#wechat_redirect)\r\n》一文中,我们讨论了当下的问题,\r\n\r\n**_防疫20条+地产16条导致居民经济预期大幅改善,进一步使得_ ** **_存款活化,最后,导致货币乘数坍塌。_ **\r\n\r\n**_出问题的是流动性比率约束,并不是准备金约束_ ** 。因此,市场缺的是中长期资金,并不是短期资金。\r\n\r\n在这种情况下,有效的方法是: \r\n**_1、额外降准25bp;_ ** **_2、12月15号MLF净投放5000亿;_ ** 无效的方法是: \r\n**_1、降息OMO利率10bp;_ ** **_2、净投放OMO资金;_ ** 对症下药才能解决问题,否则,只是增加市场的混乱罢了。 \r\n \r\n \r\n\r\n**经济复苏的三个阶段**\r\n\r\n \r\n \r\n综上所述,我们可以获得经济复苏的三阶段划分:\r\n\r\n**_第一阶段:储蓄活化,货币乘数坍塌,主要是存单利率反馈;_ ** **_第二阶段:经济实质复苏,货币流通速度增加,必要超储率上升,主要是资金利率反馈;_\r\n** **_第三阶段:经济过热,货币流通速度过快,需要加息抑制货币流通速度,资金利率进一步上行。_ ** 相对应的,\r\n在一波复苏中,利率上行有三浪:1、储蓄活化;2、货币流动速度增加;3、央行加息抑制货币流动速度。\r\n\r\n> _**我们刚走完了第一个阶段,还没走到第二个阶段。但是,美国已经走过了第三个阶段的一大半了。** _\r\n\r\n在投资中,知道自己在哪儿十分重要,找不到北,投资失败是必然的。 未来我们真的要关注资金利率了,\r\n如果7天的20日中心移动平均过了2%,甚至2.1%,那么,我们真的要小心了—— **_货币流动速度上去了,系统进入了第二个阶段。_ ** _\r\nps:数据来自wind,图片来自网络 _ \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1670515200000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"30450221009A165C404BD67D8E8FE784C4E705C899D1AFB557A6FC0DFCA2EA4FFE744A6D1F02203F5BE233D1546C40A6C3F5F2703A09A120CF308FC45C4D61C4D5BA4F78F050F1"}

oxo