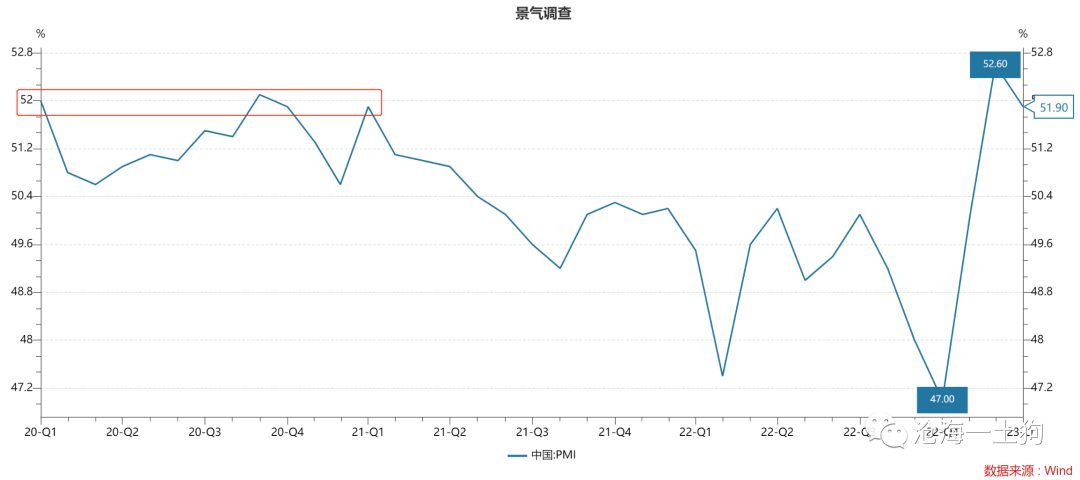

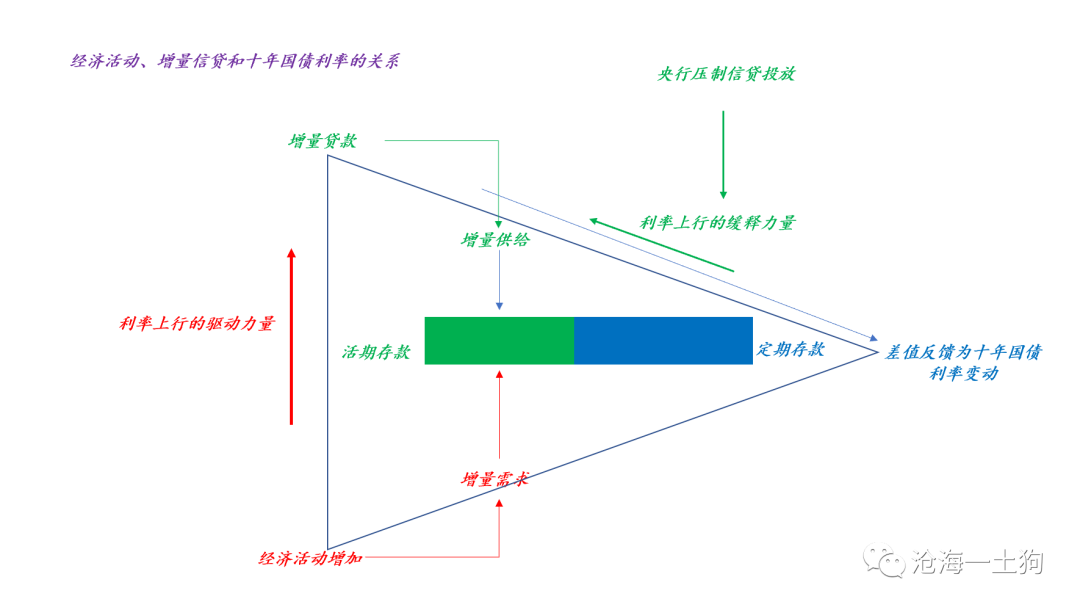

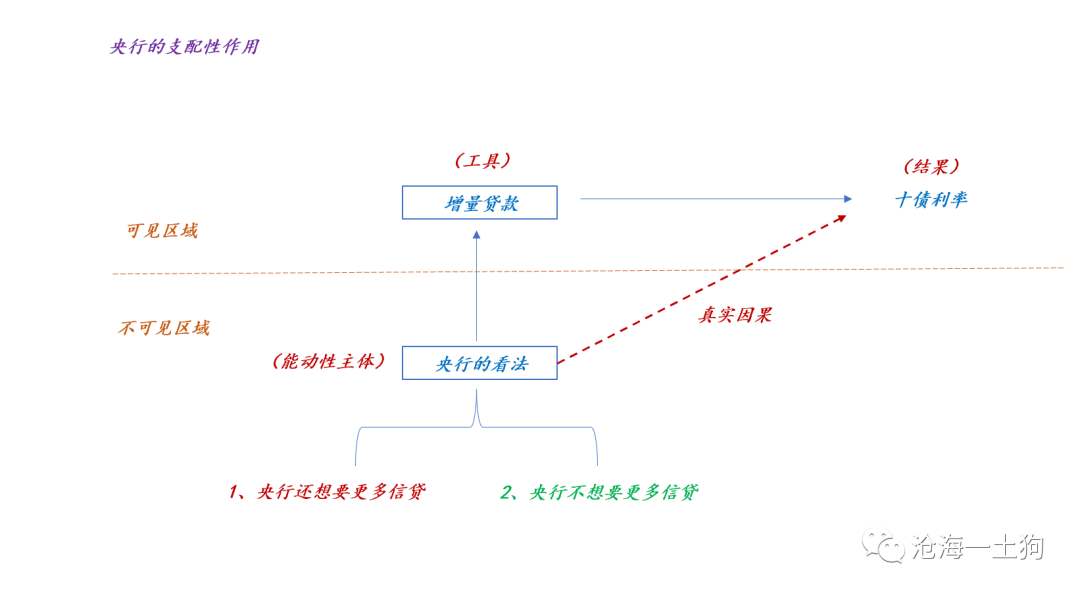

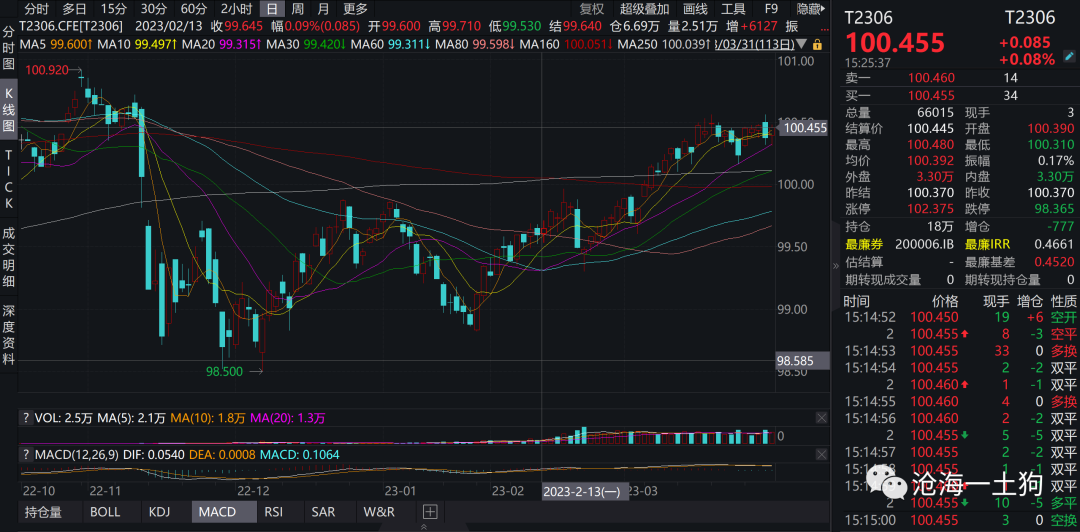

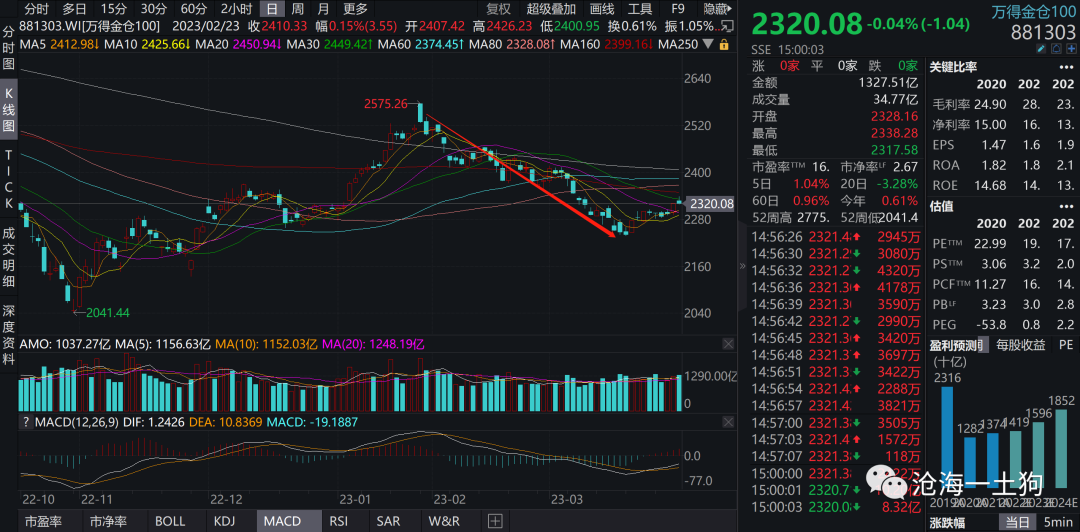

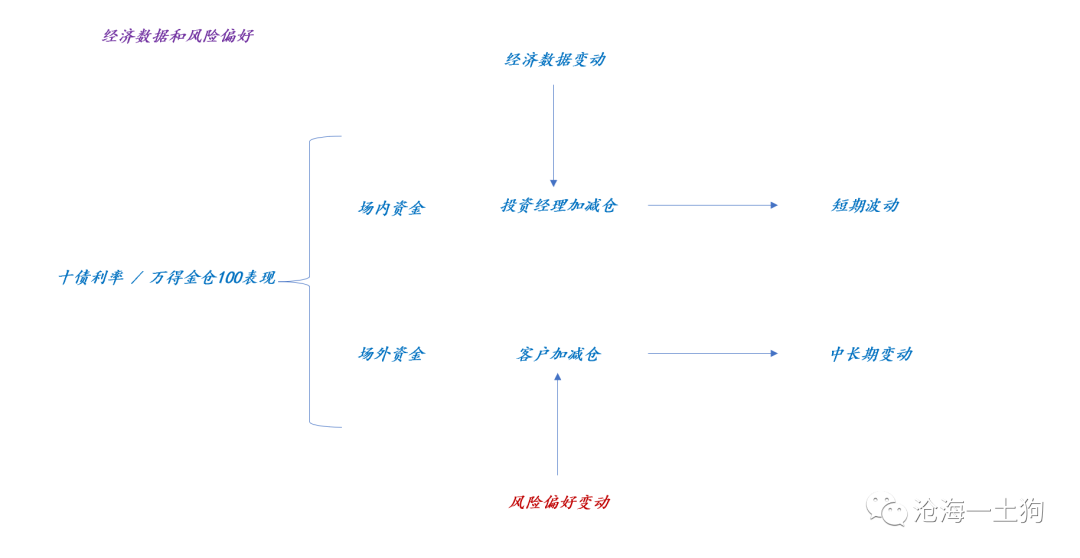

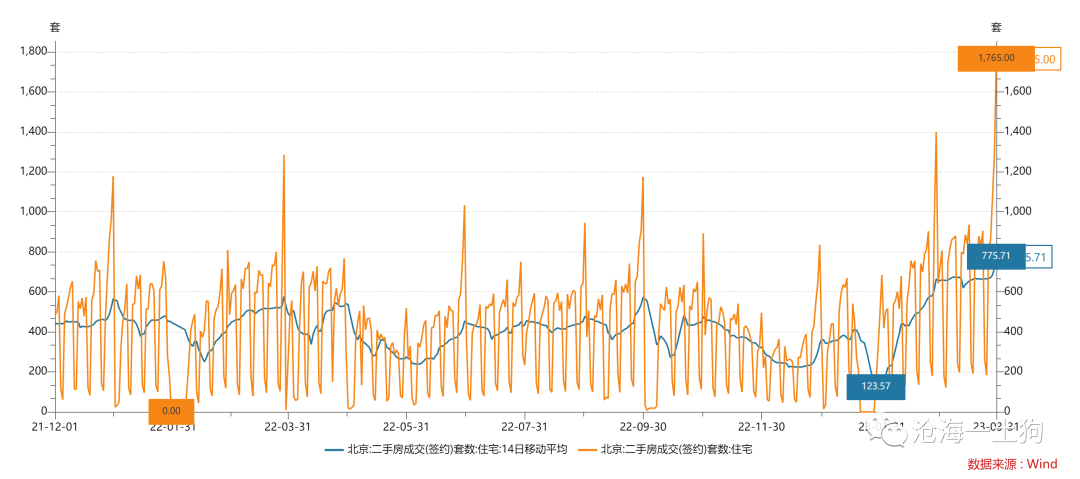

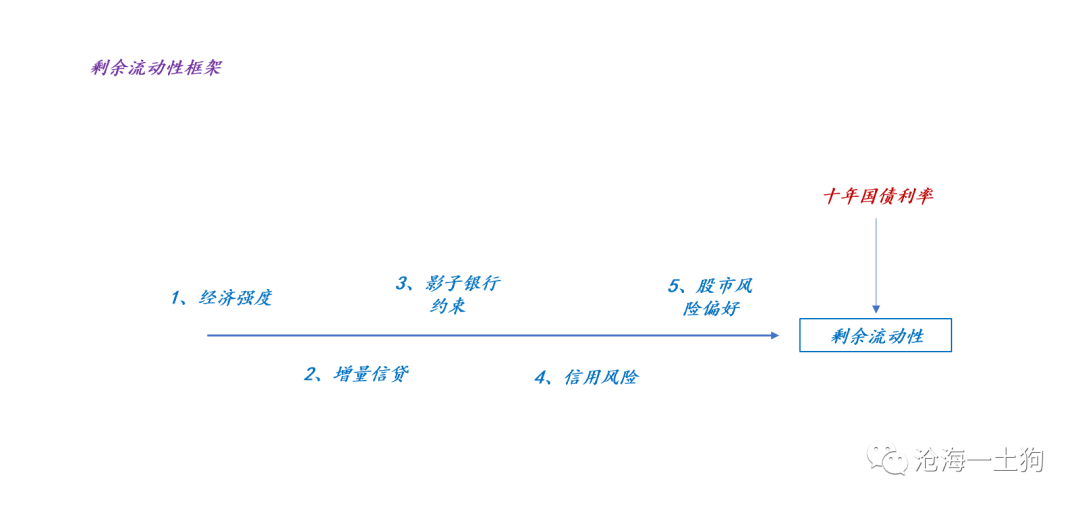

{"ObjectType":101,"Sequence":245,"PreHash":"52390BD1106B3BE23C494C579BC2952B","Content":"\r\n\r\n# 场内定价权和场外定价权的冲突\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n**\r\n\r\n文/沧海一土狗 **\r\n\r\n_ ps:3500字 _ **** \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n2023年一季度,金融市场的表现一直很反直觉: _**2月28** _ _**日,2月制造业PMI落地,录得52.6%,十年国债利率下行至2.89%;**\r\n_ _**3月10日,2月社融数据落地,大超预期,十年国债利率下行至2.86%;** _\r\n_**3月31日,3月制造业PMI落地,录得51.9%,十年国债利率下行至2.85%;** _ Q1的这三个现象,极大地挑战了投资者们所信奉的两个经验规律: \r\n_**1、经济好,十债利率应该上行;** _ _**2、信贷好,十债利率应该上行;** _ 说实话,3月31日T2306的走势,太嘲讽了:\r\n51.9%的PMI的确很棒,几乎是2020年那波复苏的高点,盖戳无可争议的 _**强复苏** _\r\n;但是,T2306小幅低开,之后就一路走高,收盘涨了0.08%。 \r\n\r\n\r\n如果我们坚信市场不会犯错,那么,有问题的就是那两条经验规律, _**一定是那两条经验规律的假设出了问题** _ 。 \r\n \r\n \r\n\r\n**增量信贷和十债利率的真实关系**\r\n\r\n \r\n \r\n\r\n在《 [ 经济活动和十年国债利率的关系\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488417&idx=1&sn=7464a1389981ce9b0e57ef3649170422&chksm=f9aaed94cedd6482ad0f6af8b435eec0eb13f181880cb51536d62a3c72c25a2c030d094aa340&scene=21#wechat_redirect)\r\n》一文中,我们提出了一个两因子框架:\r\n\r\n_**1、经** _ _**济活动加强,会提高十债利率;** _\r\n\r\n_**2、增量信贷会抑制十债利率的上行;** _\r\n\r\n具体示意图如下:\r\n\r\n\r\n\r\n既然“ _**增量信贷会抑制十债利率上行** _ ”,那么,为什么债券投资者还能总结出“ _**信贷数据好,十债利率上行** _ ”这样的经验规律呢?\r\n\r\n这主要是因为该表述遗漏了 _**央行** _ 这样一个重磅参与者。\r\n\r\n\r\n\r\n事实上,央行也在观察信贷,当央行认为“信贷放过头了,有大水漫灌”的趋势时,央行会提前踩刹车。 \r\n然而,央行的看法并不是那么明显,可见的部分就是: _**1、信贷数据;2、十债利率** _ 。\r\n\r\n当央行想做信贷时,信贷数据越好,十债利率越低;反之, _**当央行觉得差不多时,信贷数据越好,越会触发央行踩刹车的动作** _ 。 \r\n也就是说,信贷数据和十债利率之间并不是一个简单的平面关系;它们之间的关系很立体, _**央行的看法很重要** _ 。 \r\n\r\n搞清楚这个弯弯绕之后,我们就不会简单地把信贷数据好等价于十债利率上行了。\r\n\r\n此外,我们也能给出更加合理的预测: \r\n\r\n_**一、3月的信贷数据大概率很好; \r\n** _\r\n\r\n_**二、但是,十债利率还是不会对信贷数据做出反馈;** _\r\n\r\n_**三、央行没必要在上半年收紧信贷;** _\r\n\r\n \r\n\r\n \r\n \r\n\r\n**经济状况和十债利率的真实关系**\r\n\r\n \r\n \r\n通过引入央行这个核心主体,这个模型回答了两个问题: \r\n_**1、信贷增速和十债利率的真实关系是什么;** _ _**2、为什么市场主体会总结出相反的经验规律;** _ \r\n相应的,对于经济状况和十债利率的关系,我们也能问出类似的问题: \r\n_**1、经济状况和十债利率的真实关系是什么;** _ _**2、为什么市场主体会观察到背离的状况;** _ 今年一季度,我们观察到了两次背离:\r\n_**2月28** _ _**日,2月制造业PMI落地,录得52.6%,十年国债利率下行至2.89%;** _\r\n_**_**3月31日,3月制造业PMI落地,录得51.9%,十年国债利率下行至2.85%;** _ ** _\r\n对于这个情况,买方只能顺势而为——你让做多,我就做多;卖方分析师只能无奈地去玩文字游戏 _**_**,经济好但不是真好** _ ** _ 。\r\n\r\n> _**也就是说,从形式逻辑上,我们只能找到【假好】这样的解释。** _\r\n\r\n说真的,我们没必要那么憋屈自己,捏着鼻子把“ _**_**经济好,十债利率上行** _ ** _ ”奉为天条。 有了上一节的经验,我们就知道,\r\n_**_**我们可能遗漏了重要参与主体** _ ** _ 。这个主体就是我们的客户——居民。\r\n\r\n如上图所示,整个框架的核心在于居民的想法 _**:1、想买公募基金;2、不想买公募基金。** _\r\n当居民不想买公募基金时,经济数据表现再好,十债利率也不为所动;反之,当居民想买公募基金时,即便经济数据不怎么样,十债利率也会上行。 在《 [\r\n风险偏好模型以及股市走牛的关键步骤\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488508&idx=1&sn=d97e6b7b2c8df2f8765d0baf5dc5208f&chksm=f9aaedc9cedd64dfe947a3390bf71c43c7e60978f254cdff0f2c8d7a998262e29d3e9bc469e7&scene=21#wechat_redirect)\r\n》一文中,我们把居民想不想定义为 _**风险偏好** _ 。 事实上,最近一段时间, _**十债利率一直在反馈居民风险偏好萎靡** _ 。 \r\n\r\n\r\n万得金仓100指数是以公募基金重仓股为成分股所构造的指数。不难发现,该指数自春节假期结束以来,一直走得很差, _**反馈了居民风险偏好萎靡** _\r\n。对称的,T2306在这段时间走得很强,其实, _**也是在反馈风险偏好萎靡** _ 。\r\n\r\n> _**PMI数据再好,居民不加仓公募基金,十债利率也起不来。** _\r\n\r\n那么,为什么我们还能总结出“ _**经济好,十债利率上行** _ ”这样的规律呢?有两方面原因,\r\n_**1、经济本身占用流动性;2、经济好可以提振风险偏好** _ 。 本文的重点在第二个方面,有些时候,经济好,居民风险偏好上升;\r\n_**有些时候,经济好,居民风险偏好没变化** _ 。 \r\n在2023年一季度,我们碰到了比较特殊的场景: _**经济复苏很快,但是,居民风险偏好一直萎靡** _ 。 \r\n \r\n \r\n \r\n\r\n**居民的风险偏好**\r\n\r\n \r\n \r\n提升居民风险偏好有两个办法, _**1、收入增加;2、财富效应** _ 。\r\n然而,收入是经济发展的结果,是经济增长的滞后项,况且意外收入才会提升风险偏好,正常收入的提振作用很弱。因此,“\r\n_**经济恢复——收入增加——风险偏好提升** _ ”的链条目前不适用。 在复苏初期,能起作用的链条就是 _**财富效应,一个** _\r\n_**是房子涨价,一个是基金涨价** _ 。 也就是说, _**财富效应才是提振风险偏好的最有效手段** _\r\n。无论是基金挣钱,还是房子挣钱,居民的胆子都会变大,导致风险偏好的提升。 在之前的若干轮复苏中, _**房子涨价在风险偏好的提振中,起到了主导作用**\r\n_ 。一方面是房子涨价的直接财富效应,另一方面是拉动投资所带来的收入增加效应。 \r\n这次很不一样,政府不想,也不敢用房子涨价来推升风险偏好。 其实,这个“不敢”也有一些现实的考量:\r\n_**去年房地产市场经历了史无前例的供给侧出清,新房库存是低的,一旦房价上涨,新增供给又跟不上,一定会导致房价大起大落** _ 。\r\n这就导致了一个很不一样的复苏环境: _**之前有政策刺激房价,带动居民风险偏好提升;现在只能靠股市自己了** _ 。 \r\n从美国的经验来看,股市自己也能带动居民风偏,只不过速度会比较慢,不像 _**楼市+股市双轮驱动** _ 那么立竿见影。\r\n搞清楚这些背景因素之后,我们就不难理解,为什么经济复苏和资本市场表现如此之割裂?因为风险偏好驱动机制有变化,大家还不熟悉。 \r\n\r\n> _**那么,房地产市场就一点帮不上忙了吗?能帮上忙,但是搞不清楚节奏,是雪中送炭,还是锦上添花?** _\r\n\r\n \r\n \r\n \r\n\r\n**场内定价权和场外定价权的冲突**\r\n\r\n \r\n \r\n写到这里,我们终于能进入正题了。 我们可以把资金分成两类, _**一类是场内资金** _ ,就是机构们所持有的存量资金; _**另一类是场外资金**\r\n_ ,属于增量资金的范畴。\r\n\r\n如上图所示,场内资金由投资经理掌控,调节手段为仓位的高低;场外资金由客户所掌控,调节手段为客户加减仓。 不难发现,\r\n_**客户的权柄极大,决定指数的中长期趋势;经理也只能在此基础上小打小闹** _ 。 此外,央行跟客户的地位类似,也是影响场外资金,只不过它的权柄更大。\r\n搞清楚这个分类之后,我们就能明白,为什么无论是股票经理,还是债券经理最近都觉得超级别扭了。\r\n\r\n> _**场外资金的流向,跟经理们所期待的方向不一致。** _\r\n\r\n股票经理们认为,经济不错,客户们该申购自己的股票基金了,结果客户的钱,迟迟不来。\r\n债券经理们认为,经济不错,客户们该去申购隔壁的股票基金了,结果客户的钱嗷嗷进来。 \r\n也就是说, _**场外资金和场内资金产生了重大分歧** _ 。分歧的结果就是, _**管理人得听委托人的,管理人被搞得有点懵** _ 。\r\n\r\n> _**客户按着你的手,十债利率再低,你能梗着脖说不买吗?** _\r\n\r\n事实上,在之前的复苏周期中,委托人和管理人也出现过类似的分歧,但都没有这一次持续得那么久( _ ps:因为有房价上涨预期的加持 _\r\n)。经济都强复苏两个月了,客户的风险偏好还没起来。 \r\n_**说到底,还是卡在房价上。** _ _**** _ 以前的复苏中,客户在本阶段已经有了很饱满的房价上涨预期;但是,这次不一样,\r\n_**截至目前,客户的房价预期还是很弱** _ 。\r\n以北京为例,虽然2、3月份成交量放巨量,但是,挂牌量飙升得也很快,绿中介的挂牌量累积到了13.3万套。这意味着,\r\n_**北京这种高能级城市的涨价预期都没起来** _ 。\r\n \r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n写到最后,我想起了之前讲过的一个比喻: 虽然投资者们认为自己的观点很重要,并决定了市场价格,但是, _**真实的权柄却在央行和客户手里** _\r\n;金融市场只是那块可怜的显示屏,投资者们也只是显示屏上的电子元器件罢了。\r\n即便如此,我们依旧很傲慢,甚至于很多投资经理还看不上自己的衣食父母,他们宁可连轴转地去调研,没完没了地交流各种观点,也不愿意坐下来跟自己真正的客户交交心,搞清楚客户怎么想。\r\n\r\n> _**他们认为,渠道才是爸爸,底层客户不是。** _\r\n\r\n只有当场内定价权被场外定价权剥夺的那一刻,他们才清楚事实的真相。 \r\n当下,金融生态正在深刻地变革,改革会一轮接着一轮。 _**我们以为自己很重要,就像我们假装自己有定价权一样** _\r\n。如果我们真的没有想象中的那么重要,真让人担忧啊! 此外,做债的真的很尴尬, _**交易十债的本质是交易剩余流动性** _ 。\r\n也就是说,要探究清楚剩余流动性的规律,我们得研究清楚之前的1-5项,甚至更多。 \r\n\r\n这就有两个很严肃的问题: 1、既然搞清楚债,你得先搞清楚股票,那么,为什么还要做债呢?\r\n2、既然空t和多万得金仓100指数是一样的效果,为什么还要空t呢? 我唯一能想清楚的就是, _**股票没有真票息,债才有,票息才是对做债的真实补偿吧**\r\n_ 。 \r\n\r\n> _**剩下的才有补偿啊。** _\r\n\r\n_ ps:数据来自wind,图片来自网络 _ \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1680278400000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"3044022079B7A2F2FA64A3B0685F07BFFFAC678457874FD051665F3E0D07CA80617DB67702205F36493F26D8990436BA2291C92B4AE670295C886781A0B5C9EE1CD410FE9C68"}

oxo