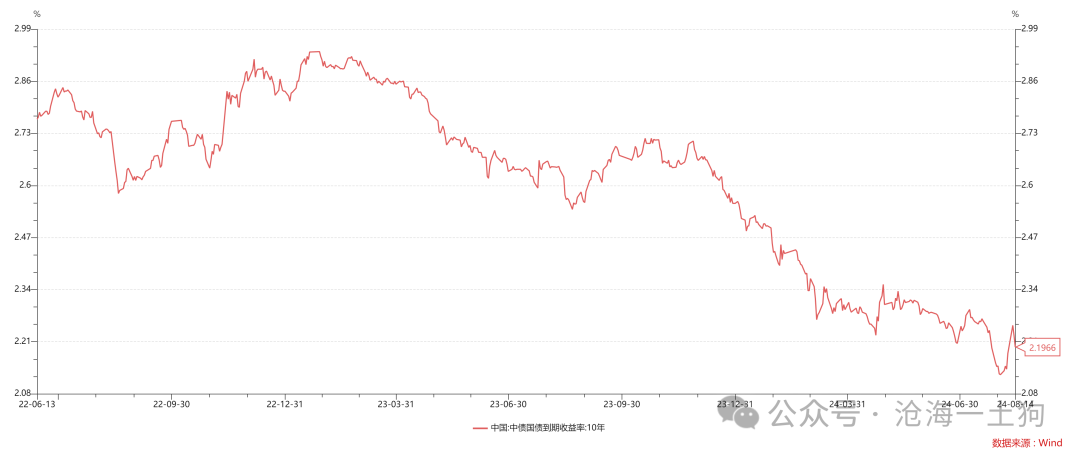

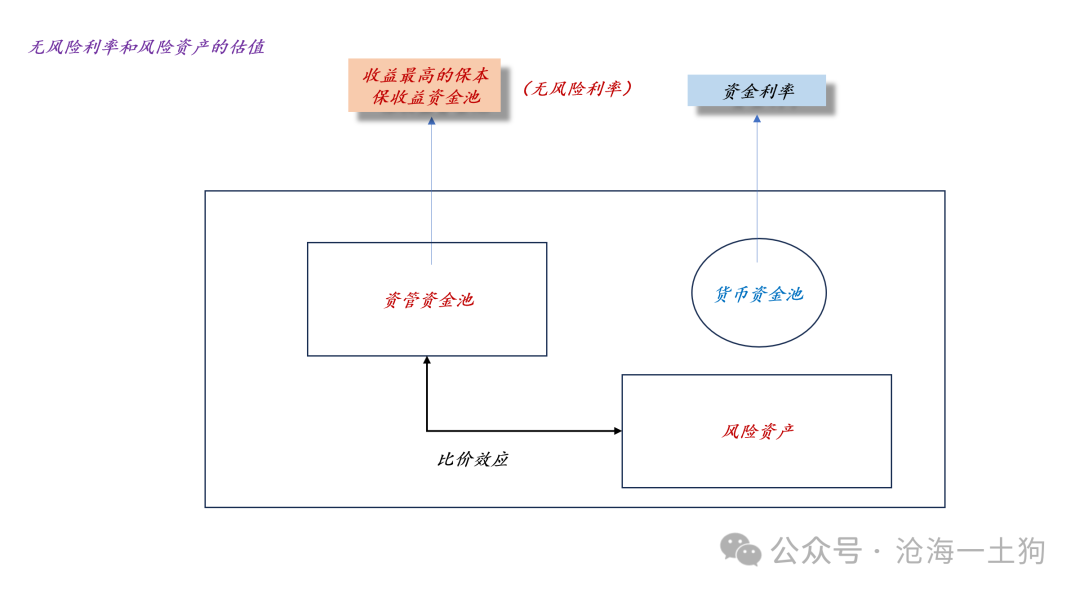

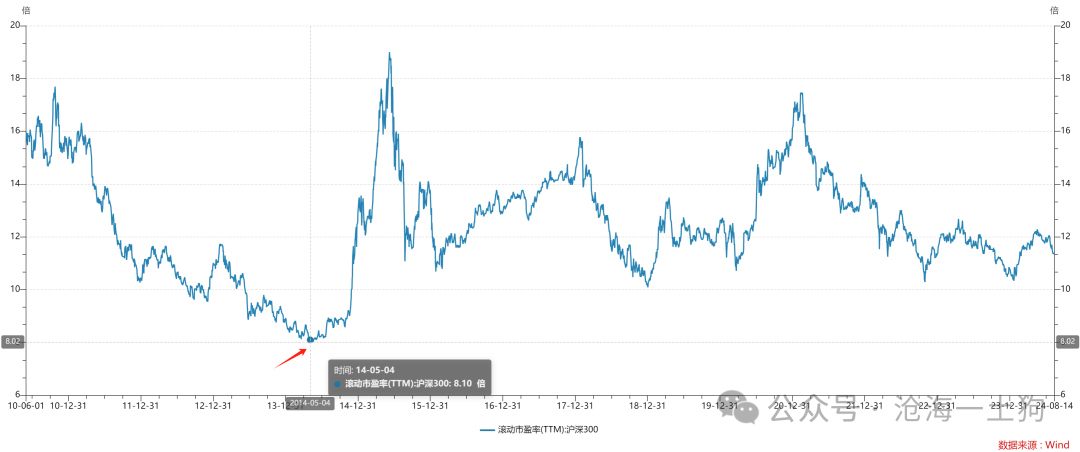

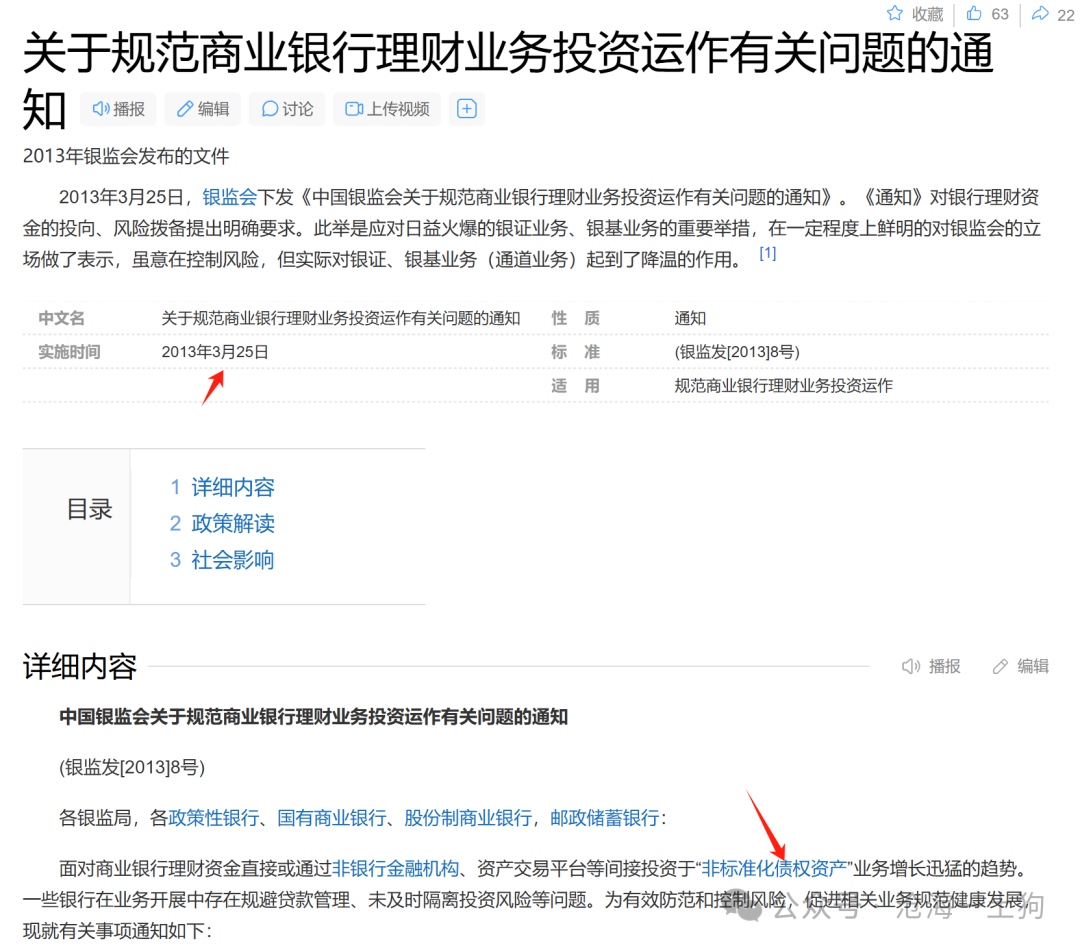

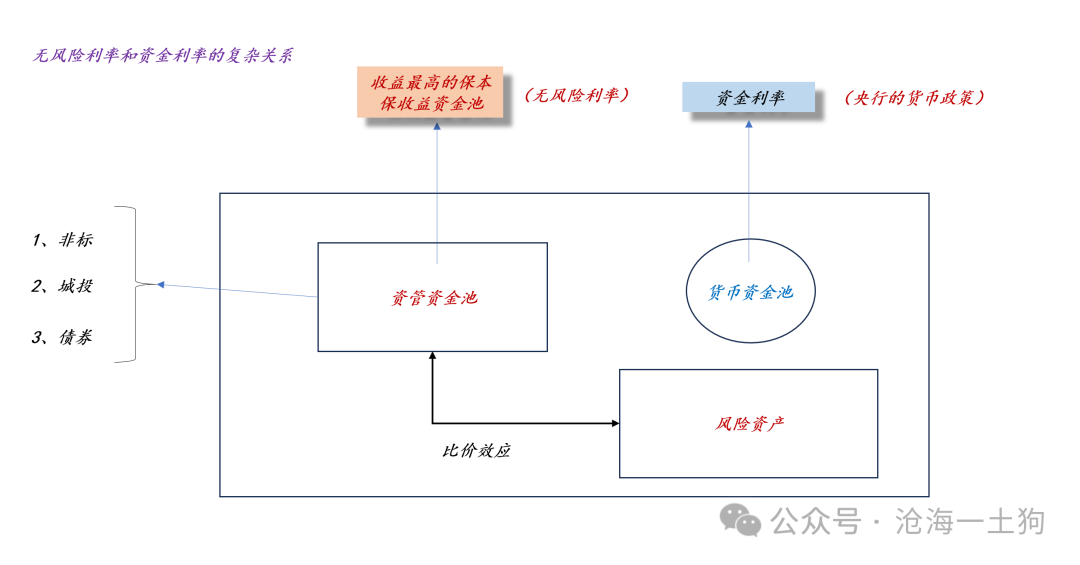

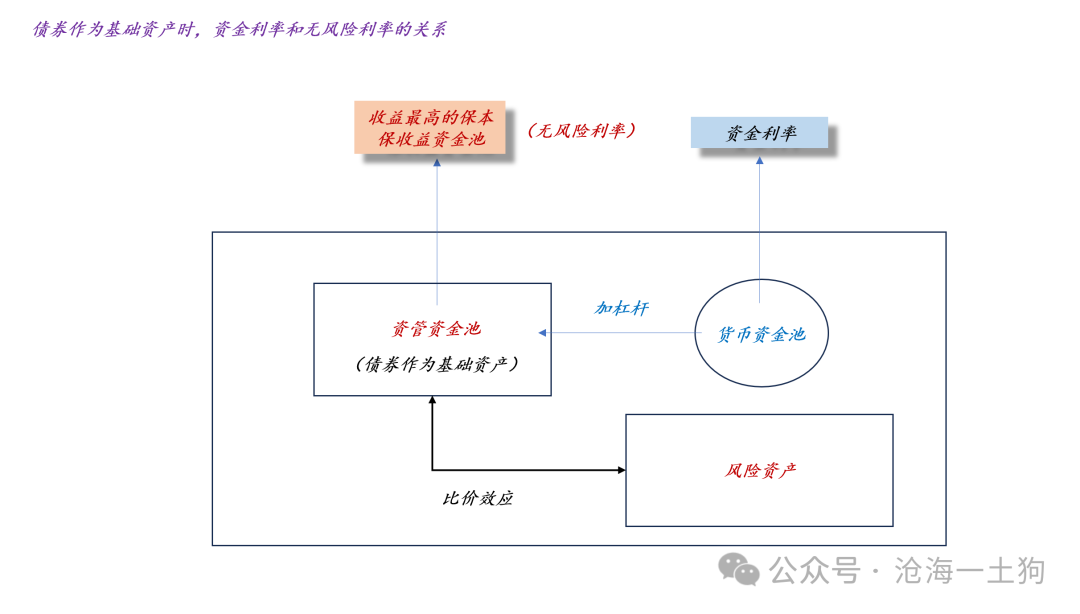

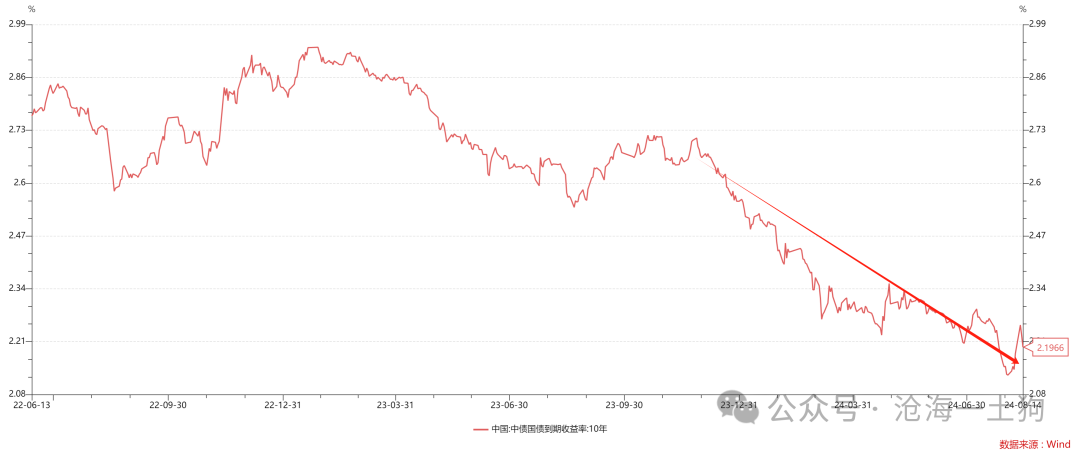

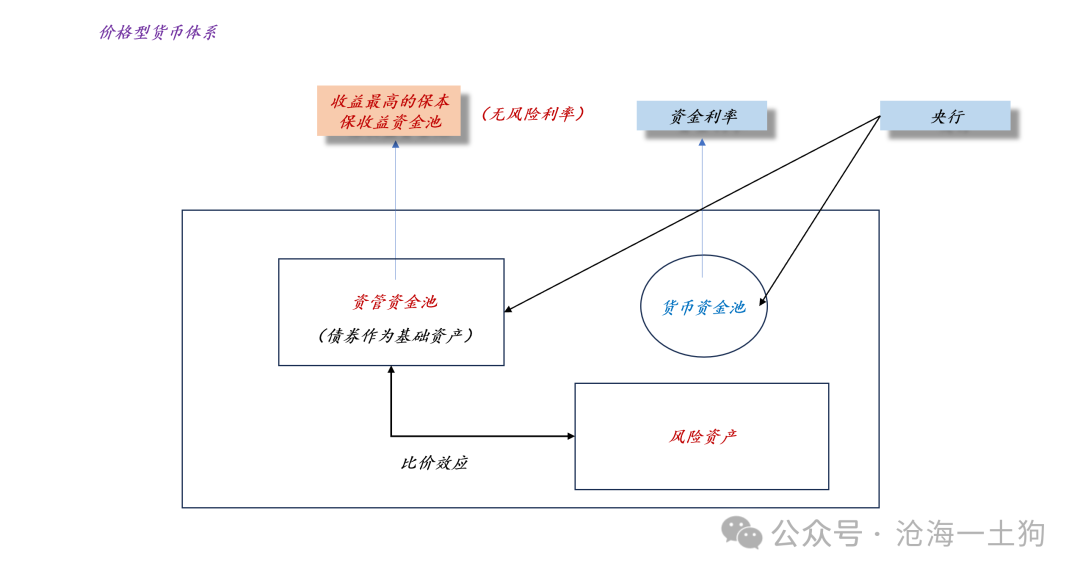

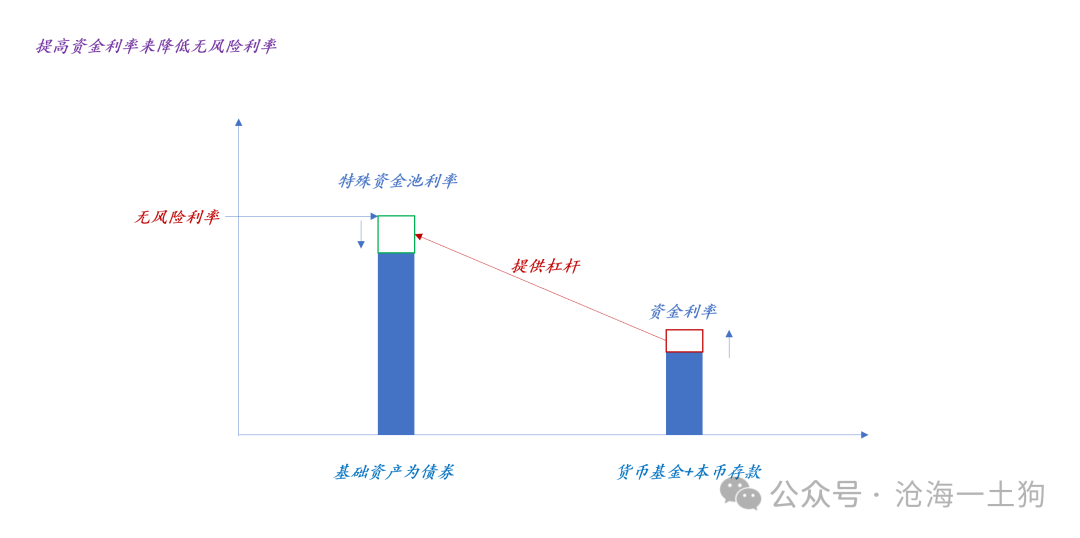

{"ObjectType":101,"Sequence":370,"PreHash":"9368DF46369AEB964C037F22BF98F4EF","Content":"\r\n\r\n# 关于无风险利率的本质及其对股票估值的压制\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n\r\n** 文/沧海一土狗 ** _ ps:2800字 _ **** \r\n \r\n\r\n**传统估值模型的无风险利率**\r\n\r\n \r\n \r\n近期,一个朋友问我,为什么无风险利率持续向下,沪深300的市盈率也持续往下走?难道是传统的估值模型出了什么问题吗??\r\n\r\n按照他的推理,无风险利率是十年国债利率,现在利率在2.20%,加上3%的风险溢价,贴现率是5.2%,那么,沪深300指数的滚动PE应该在19.23 。\r\n\r\n但是,沪深300的实际PE却只有11.4倍,于是,他抱怨传统的估值模型不好用。 \r\n然后,我的回应是,你是多看不起整个固收行业啊??目前,在固收的渠道端, _** 5-6%的预期收益率都算是稀松平常的 ** _ 。\r\n事实上,在债券市场保持牛市的状态下,无风险利率既不是一年存单利率,也不是十年国债利率, _** 而是资管资金池的预期收益率 ** _ 。 \r\n如果无风险利率选用5.5%,再加上3%的风险溢价,贴现率是8.5%,那么, _** 沪深300指数的滚动PE应该是11.76倍 ** _\r\n,跟实际值特别接近。 因此,传统的估值模型一点都没有问题,是那些生搬硬套的使用者搞错了无风险利率。 \r\n \r\n \r\n \r\n\r\n**资管资金池和无风险利率**\r\n\r\n \r\n \r\n\r\n最近二十年,中国资管行业快速发展,也经历了若干次的改革,每一次改革都跟 _** “保本保收益” ** _ 这个词绕不开。\r\n\r\n然而,这个词又极其关键,因为它涉及到整个市场的无风险利率。其实,国内老百姓的想法很简单:\r\n\r\n_** 1、在官办的大机构购买的; ** _\r\n\r\n_** 2、那些大家伙承诺保本保收益; ** _\r\n\r\n_** 3、这个利率就是无风险的; ** _\r\n\r\n所以,无风险利率不是我们想当然地在书房里拍出来的无风险利率,而是, _** 老百姓心目中的无风险利率 ** _\r\n,他们会以此为基准和不同的资产比价,去看看股票划算不划算,房子划算不划算, _** 做买 ** _ _** 卖划算不划算 ** _ 。 \r\n\r\n\r\n\r\n如上图所示,无风险利率的定义不应该是资金利率、十年国债利率以及存款利率之类的东西,而应该是 _** 保本保收益的资管资金池的平均收益 ** _ 。\r\n\r\n> _**所谓的无风险,就是保本保收益,或者净值曲线低波动向上。** _\r\n\r\n事实上,当下沪深300的PE还没有到历史的极值,近10年来的极值发生在2014年5月份,那时候PE只有8倍多。 \r\n\r\n\r\n那么,为什么当时的股票估值那么惨呢?? _** 这是因为当初非标大行其道 ** _ ,很多保本保收益的理财都以非标为底层资产。\r\n\r\n在那个年代找一个收益率在8%的非标太容易了,所以,理财收益就能做得很高。\r\n\r\n \r\n\r\n\r\n\r\n \r\n\r\n再后来就是资管史中著名的“8号文”,发生在2013年3月份,通过规范理财对非标的投资,资管资金池的预期收益逐步下行,然后,就是14-15年的股市大牛市。\r\n\r\n所以,国内资本市场最关键的利率从来不是什么“明面上的利率”,而是, _** 渠道对客户讲的那个看不见的预期收益 ** _ 。 \r\n\r\n因此,监管和资管行业的角力,反反复复就集中在以下几个点:\r\n\r\n_** 1、是否存在刚兑,是否隐形刚兑; ** _\r\n\r\n_** 2、销售是否规范,是否销售环节承诺刚兑; ** _\r\n\r\n_** 3、客户的适当性问题,客户是否有能力鉴别真假刚兑; ** _\r\n\r\n_** 4、资金池嵌套的问题; ** _\r\n\r\n \r\n\r\n \r\n \r\n\r\n**极其复杂的货币传导路径**\r\n\r\n \r\n \r\n由于资管资金池的存在,货币政策的传导路径也十分复杂,我们需要考虑资金利率和理财资金池的关系,这个关系又取决于底层资产是什么。因此, _**\r\n资金利率和无风险利率的关系是复杂的 ** _ 。\r\n\r\n如上图所示,资管资金池的底层资产既可以是非标,也可以是城投,还可以是债券。 当底层资产是 _** 非标和城投 ** _\r\n时,非但股票的估值遭受压制,债券的估值也受到压制。因此,当年有这样一句谚语, \r\n\r\n> **_非标不死,债券不兴。_ **\r\n\r\n这时候降低资金利率是降息,只不过它是靠降低股票和债券融资成本的方式来降息。 \r\n在这种情况下,虽然降低资金利率无法压制无风险利率,但是,也算某种迂回的降息。\r\n\r\n随着时间的推移,非标和城投两位大哥逐渐退出历史舞台, _** 债券开始成为资管资金池的基础资产 ** _ 。在这种情况下,\r\n资金利率和无风险利率的关系会发生反转, _** 资金利率降低,无风险利率提高 ** _ 。这是因为,提高资管资金池预期收益有两条路径, _**\r\n1、加杠杆;2、拉久期 ** _ 。 曾经肩并肩对抗非标、城投的好兄弟终于反目成仇, _** 股债跷跷板效应大幅加强 ** _ 。 \r\n\r\n如上图所示,自去年12月份至今,系统处于一个加息周期,即十年国债利率持续下行, _** 资管资金池预期收益率持续攀升 ** _ 。 在这种情况下,\r\n风险资产 会持续承压。\r\n\r\n> _**有预期收益达5%的固收产品,谁会去买租售比不到2%的房子呢??谁会去买股票呢?谁又会冒着风险去开店呢?** _\r\n\r\n所以,不要老去讲什么【经济基本面】,流动性的逻辑要比我们想象得深刻, _** 美联储的加息不是HelloKitty,它会影响到我们生活的方方面面 ** _\r\n。 \r\n \r\n \r\n\r\n**货币政策框架的调整**\r\n\r\n \r\n \r\n在7月2日的《 [ 关于央行卖空国债的权力和货币政策的新起点\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490738&idx=1&sn=47698020222519dd896bbcb5a03b5499&chksm=f9aae287cedd6b91de2c0dc774d1dcec8592a1ff59a940dabfbb01361c2c313ac4378b23a910&scene=21#wechat_redirect)\r\n》一文中,我们讨论了央行货币政策的新变化, _** 很多人难以理解央行卖空国债的权力对风险资产的意义 ** _\r\n。主要是因为这帮人没有经历过非标、城投横行的时代,不知道资管资金池的厉害。 \r\n在那个年代, _** 非标和城投极大地限制了央行对货币政策体系的控制 ** _ 。央行只能在资产端发力, _** 绕过层层的障碍 ** _\r\n,直接通过信贷途径去影响实体经济,所以,货币政策体系是一个信贷数量型体系。 随着非标和城投退出历史舞台,央行终于看到了 _**\r\n彻底控制住资管资金池的希望 ** _ 。在当下这个阶段,他们只要有足够的能力控制住长债利率的价格,那么,他们就可以把我们的货币政策体系转变为 _**\r\n价格型货币体系 ** _ 。\r\n\r\n如果央行没有直接影响长债利率价格的力量,那么, _** 央行只能通过影响资金利率的方式来管理资管资金池 ** _\r\n。这是一种十分不精准的管理方式,有很多不必要的外部性。 因此,央行需要在工具箱里再加一个工具—— _** 直接影响长债利率 ** _\r\n,多了这个工具之后,它就可以更加精细地去管理这三个资金池: _** 1、资管资金池; ** _ _** 2、货币资金池; ** _ _**\r\n3、风险资产池; ** _ \r\n\r\n随着人民币贬值压力的消退, _** 维持较高的无风险利率的必要性大大下降 ** _ ,因此,央行开始积极获取对长债利率的掌控权,目的有两个: \r\n_** 1、对三大资金池形成更强有力的掌控; ** _ _** 2、逐步降低系统的无风险利率; ** _\r\n最近两个周,央行也开始行动了。于是,我们就看到了那些沸沸扬扬的新闻。如果你知道央行和资管资金池斗争的漫长历史,就能明白,这都不算啥,太小儿科了。 \r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n综上所述,我们就明白了以下几点: _** 1、什么是真正的无风险利率??要抓住保本保息这个关键词,要抓住老百姓这个核心主体; ** _ _**\r\n2、美联储加息会推升国内的无风险利率,其作用机理是很复杂的(ps:有机会展开讲); \r\n** _ _** 3、资金利率不是无风险利率,它和无风险利率的关系十分复杂; ** _ _**\r\n4、央行获得长债利率的掌控权有助于它更加精细地掌控无风险利率; ** _ _**\r\n5、美联储降息会压制国内的无风险利率,路径为汇率升值——一年存单利率上行——无风险利率降低; \r\n** _ _** 6、理论和现实的偏差主要来自于现实中多出来的那些“大象”,譬如,资管资金池; ** _ _**\r\n7、不要肤浅地觉得央行降低omo就一定是支持实体经济了; \r\n** _\r\n\r\n太阳底下没有新鲜事儿,我们摆脱了非标和城投的阴霾吗??并没有,总有一些继任者, _** 这一次屠龙少年变成了恶龙 ** _ 。 \r\n_** ** _ _ ps:数据来自wind,图片来自网络 _ _ [ 关于央行卖空国债的权力和货币政策的新起点\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490738&idx=1&sn=47698020222519dd896bbcb5a03b5499&chksm=f9aae287cedd6b91de2c0dc774d1dcec8592a1ff59a940dabfbb01361c2c313ac4378b23a910&scene=21#wechat_redirect) \r\n_ _ [ 关于人民币升值导致债券利率上行的“反直觉”逻辑\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490905&idx=1&sn=5000c960cca8f7cca2f1d6055b4916ee&chksm=f9aae36ccedd6a7a5750ab327ff650a710b3f83fc6420e44184bbda26644262474e2aec2db76&scene=21#wechat_redirect) \r\n_ \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n个人观点,仅供参考\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1723651200000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"3045022100F10E6883BB247A4A850CB7D5C5CAACA01A70391D8F96A4BA6526EDC4EFA200190220208EC189C691787440752507772AF1240913EBB421C1B165027AC10B7AA16EA3"}

oxo