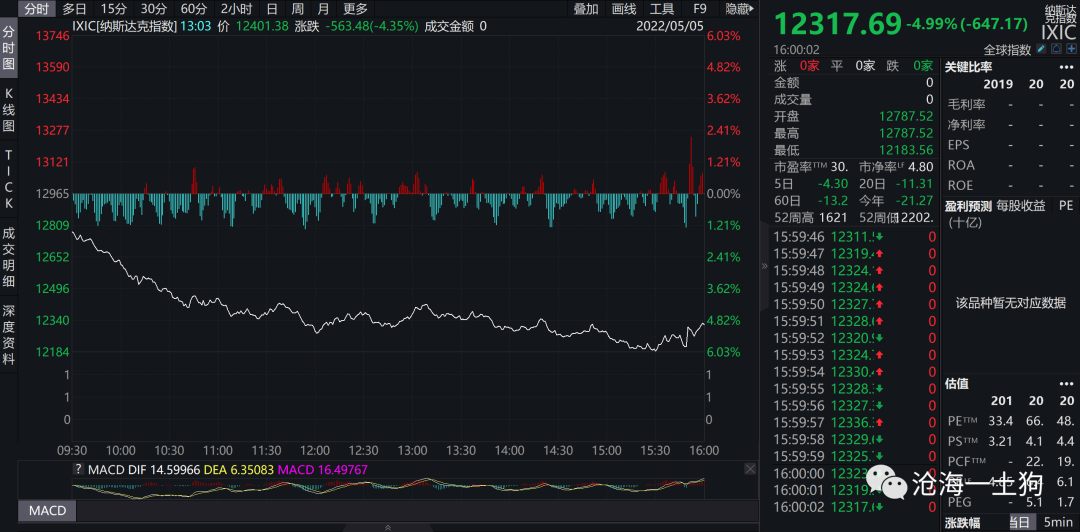

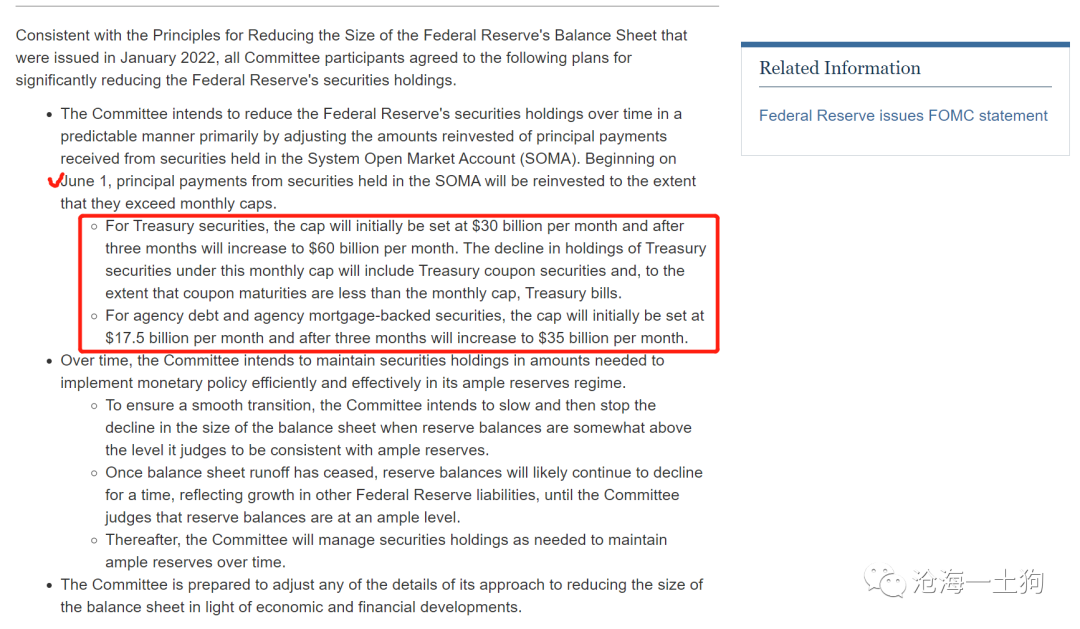

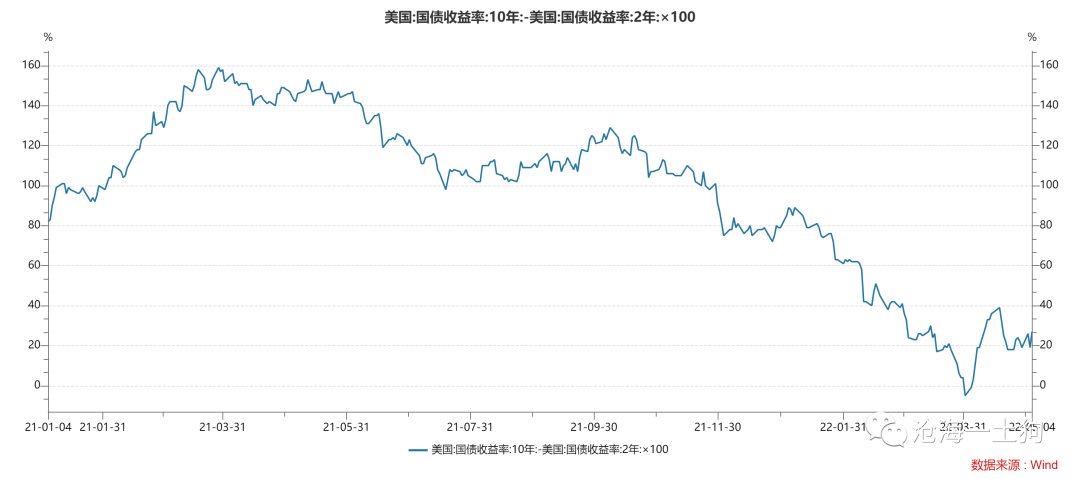

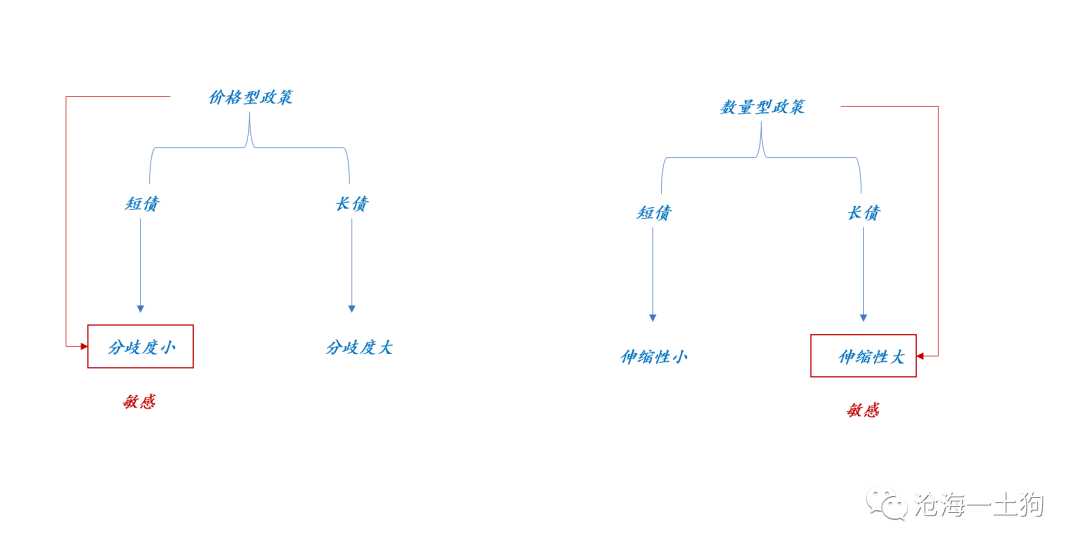

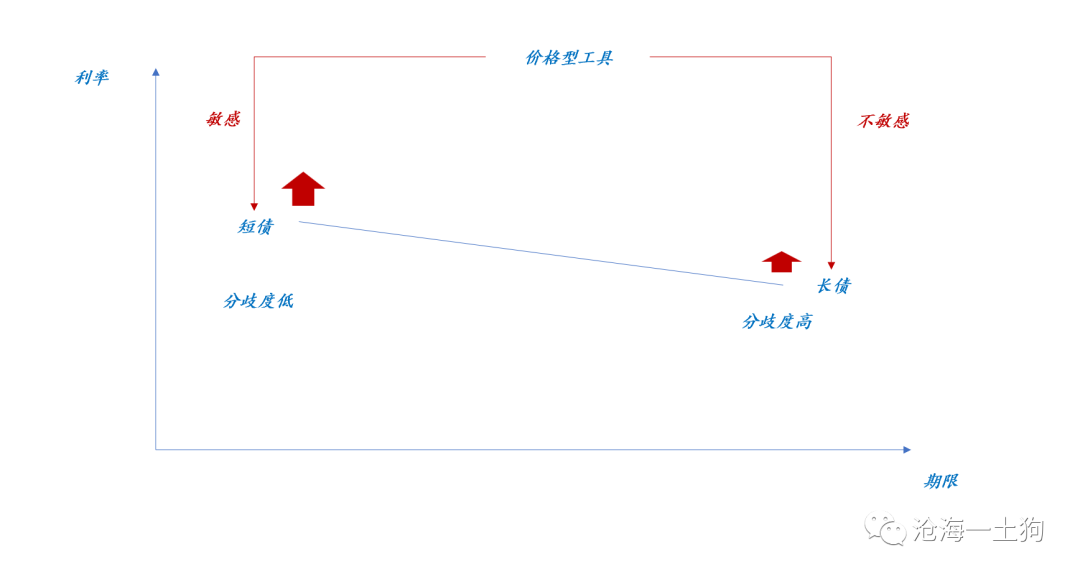

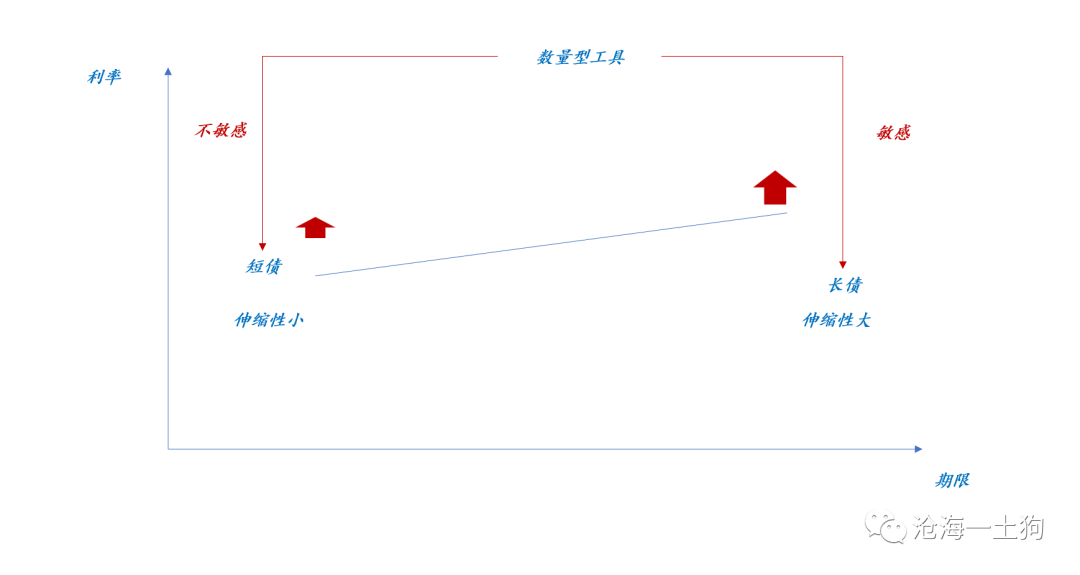

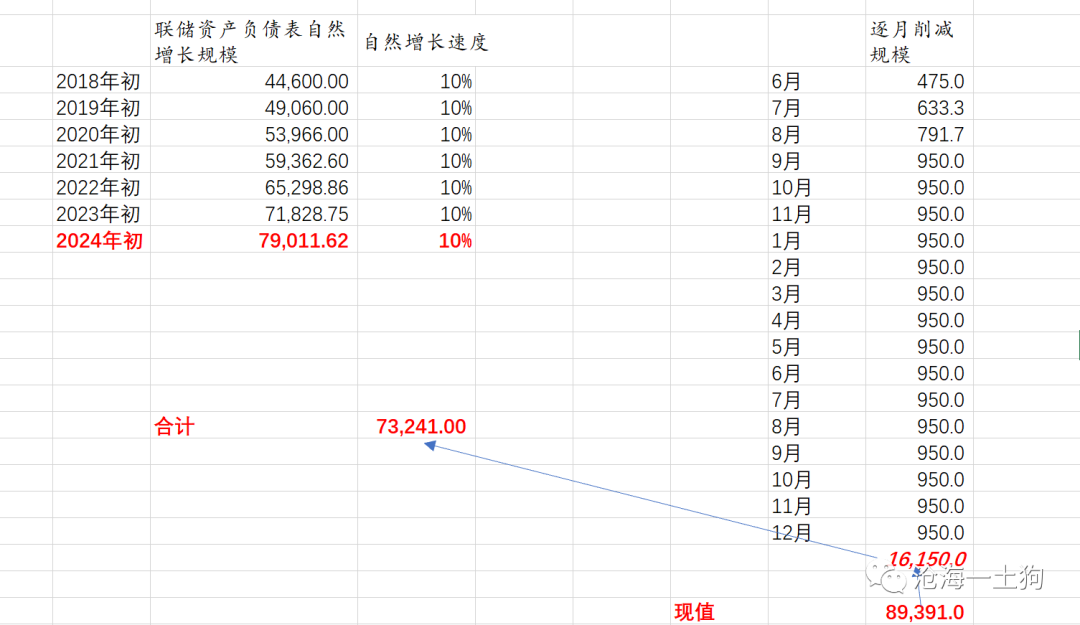

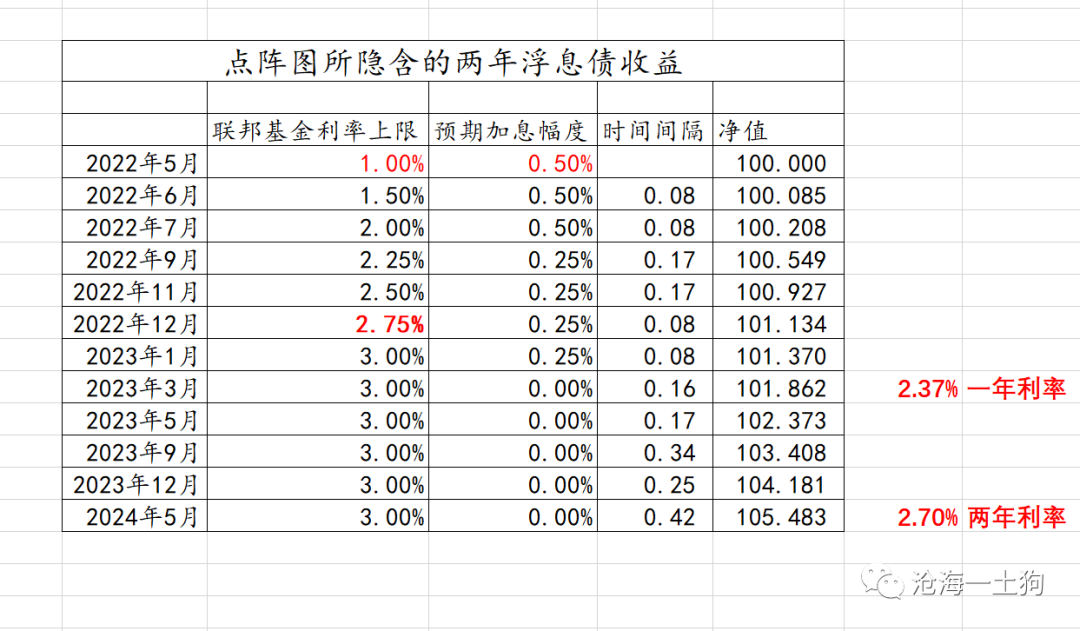

{"ObjectType":101,"Sequence":193,"PreHash":"49C33001BCC19A79A9ABC8816175247A","Content":"\r\n\r\n# 缩表和加息的不同——简评美国资本市场的巨幅波动\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n**\r\n\r\n** ** 文/沧海一土狗 **\r\n\r\n_ ps:1700字 _\r\n\r\n五月议息会议落地,美股和美债稍微缓和了一下,昨晚又迅速进入了巨震状态。\r\n\r\n股市方面,纳斯达克指数一度跌6%,收盘跌4.99%。 \r\n\r\n\r\n\r\n债市方面,十年美债一度上到了3.11%,收盘在3.05%。 \r\n\r\n\r\n\r\n暴跌之下,形形色色的段子和解释都跑出来了。有个朋友给我发了个截图,说是【拜登要辞职】。\r\n\r\n实际上,这种解释十分容易排除掉。要是美国发生 _** 重大风险事件 ** _ ,十年美债怎么会崩盘到3.11%? \r\n\r\n但是,不少人会信这种玩意儿,因为他们的脑袋瓜子只能理解这种解释。这个现象类似于“ _** 每次a股去杠杆,国运说都极其盛行 ** _ ”。\r\n\r\n那么,为什么昨晚美国资本市场股债双杀呢? _** 因为去杠杆 ** _ 。\r\n\r\n虽然这次议息会议对缩表说的比较缓和:\r\n\r\n_** a、六月一日才开始缩表; ** _\r\n\r\n_** b、初始缩表规模是475亿,3个月内逐步加码到950亿; ** _\r\n\r\n\r\n\r\n美国股市也因为缩表方面的不及预期而反弹了一波。 \r\n\r\n但是,我们一定要清楚,缩表和加息不同, _** 缩表的去杠杆作用更加猛烈,类似于系统性地抽贷 ** _ 。\r\n\r\n因此,即便缩表路径慢于预期,但美国投资者们还是选择了提前去杠杆。 \r\n\r\n关于资本市场对缩表和加息的不同反馈,我们以前讨论过。4月9日,我们发了一篇《 [ 美联储加息和缩表的不同影响\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487290&idx=1&sn=967661fae9988b07e731bbe6dfc833a4&chksm=f9aaf10fcedd781976fd6343b9a61f2c48da09c0cc4731d0319b0a8cd79ba8b0b733b0b7a84b&scene=21#wechat_redirect)\r\n》。 \r\n\r\n那时的大环境是: _** 十年和两年美债刚倒挂,一堆分析师在喊美国经济衰退。 ** _ \r\n\r\n\r\n\r\n \r\n\r\n这帮人搞出一个煞有见识的逻辑推理:【倒挂】——【经济衰退】——【十年美债收益率上不去】 \r\n\r\n说实话,这种看似有道理的解释,犯了N个错误,其中两个最严重:\r\n\r\n_** 1、循环论证; ** _\r\n\r\n_** 2、价格尤其是价差作为因变量; ** _\r\n\r\n在这篇文章里,我给了一个基于分类框架的解释: _** 2年美债对价格型政策敏感,10年美债对数量型政策敏感。 ** _\r\n\r\n他们背后的靶点分别是分歧度和伸缩性。\r\n\r\n\r\n\r\n这一轮紧缩周期,美联储的总体操作思路是 _** 先taper,后加息,最后缩表。 ** _\r\n\r\n所以,在加息过程中,我们一定会看到收益率曲线变平坦。4月上旬之前,我们主要在经历这个过程。\r\n\r\n\r\n\r\n那么,什么时候曲线重新开始往陡峭走了呢? _** 4月6日联储披露3月议息会议的会议纪要。 ** _\r\n\r\n_** ** _ 那次会议纪要简直要把市场吓崩了:\r\n\r\n_** 1、说马上要缩表了; ** _\r\n\r\n_** 2、单月缩表的上限到950亿; ** _\r\n\r\n缩表正式进入市场议程,收益率曲线开始陡峭化。\r\n\r\n\r\n\r\n根据目前所披露的缩表路径图来估算,在未来的一年半里,1万亿至1.6万亿是缩减得到的。\r\n\r\n这是一次富有挑战性的手术,谁也不知道去杠杆去到哪个位置 _** 美国的房地产市场会出问题, ** _ 届时会产生不得了的连锁反应。\r\n\r\n\r\n\r\n从现在十年美债的走势来看,市场已经进入了新阶段,开始集中反馈缩表——大幅陡峭化。 \r\n\r\n\r\n\r\n但是,两年美债显然见顶了,因为,这次议息会议披露出一个十分重要的信息:【2-3】是中性区间。\r\n\r\n潜台词是3%是本次加息周期的休止符。\r\n\r\n按照50+50+50的路径,并加上不超过3%这个条件,我们可以 _** 自制一只两年浮动利率的美债 ** _ 。 \r\n\r\n\r\n\r\n不难发现,美国资本市场是极其有效的, _** 两年美债围绕着2.7%的利率中枢波动 ** _ ,除非联储委员们又放出什么大新闻。 \r\n\r\n\r\n\r\n综上所述,美国资本市场并没有反馈国运等信息,只是在反馈美联储的货币政策。\r\n\r\n上一个阶段的 _** 价格工具方面的预期 ** _ 已经被充分反馈了——看两年美债,下一个阶段的 _** 数量工具方面的预期 ** _\r\n还未被充分反馈。\r\n\r\n纳斯达克指数和美国长债一样,都具备 _** 极强的伸缩性 ** _ ,缩表之下会有两个现象:\r\n\r\n_** a、纳斯达克指数下,美国长债收益率上; ** _\r\n\r\n_** b、二者表现出一种莫名的相关性; ** _ \r\n我们一定不要把这种相关性误认为“美国长债收益率向上导致纳斯达克暴跌”。 \r\n\r\n现象的根源在于 _** 内外两个共性 ** _ :1、面临共同的大环境——缩表;2、相似的特质——强伸缩性。\r\n\r\n最后,给大家一点建议,不要痴迷于那种很随意的、碎片化的解释,这种解释毫无价值,你还不如编个神话—— _** 玉皇大帝希望blabla ** _ 。\r\n\r\n那些似是而非的解释只能帮助你分泌多巴胺,产生一种掌控一切的错觉。 \r\n\r\n事实上,我们真正需要的是具备 _** 可重复性的原理 ** _ ,这些原理可以解释古今中外各种各样的现象。 \r\n\r\n不幸的是,虽然很多人都想预测市场走势,但他们根本搞不清楚自己需要什么,他们只会玩些小把戏——正如我们所预料blabla;然而, _**\r\n他们真正需要的是那些简单的、普遍的、具备可重复性的原理 ** _ 。\r\n\r\n每一个基础的原理都很简单,不值一提,真正困难的点在于: _** 合理地组合这些原理解释复杂现象 ** _ 。\r\n\r\n_ ps:数据来自wind,图片来自网络 _\r\n\r\n \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1651766400000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"304502210089CFE36975219C9CA4EA0F4AC98391CEC4DAADC7DBC43A9E856C55EDF1AEF19A02204CC162AB88CEF9F8881772A6C9906A85B043E26A53D05B9342EA7FF02BCEFE30"}

oxo