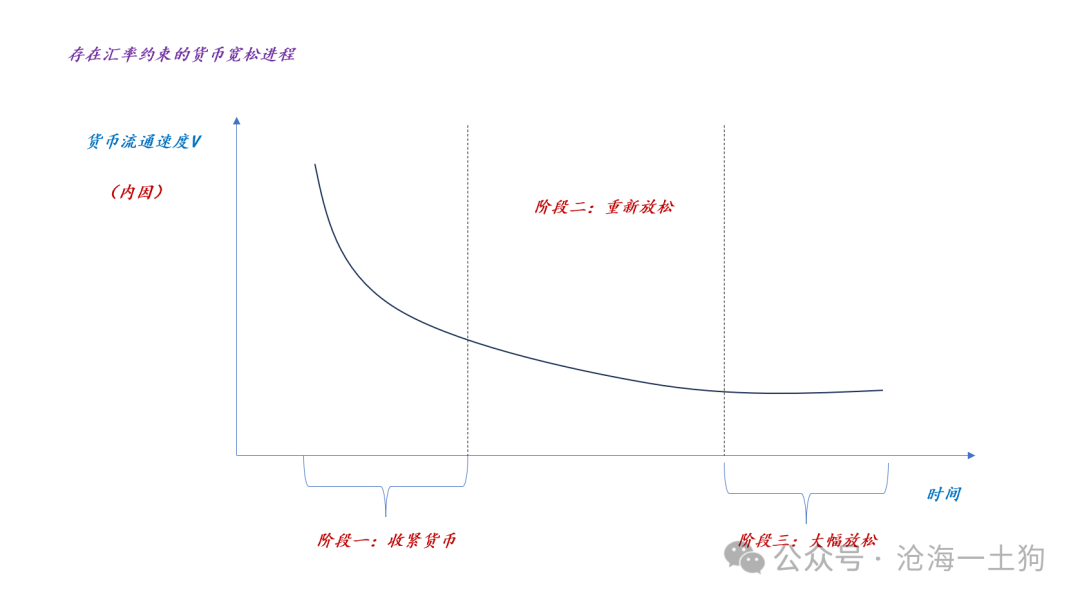

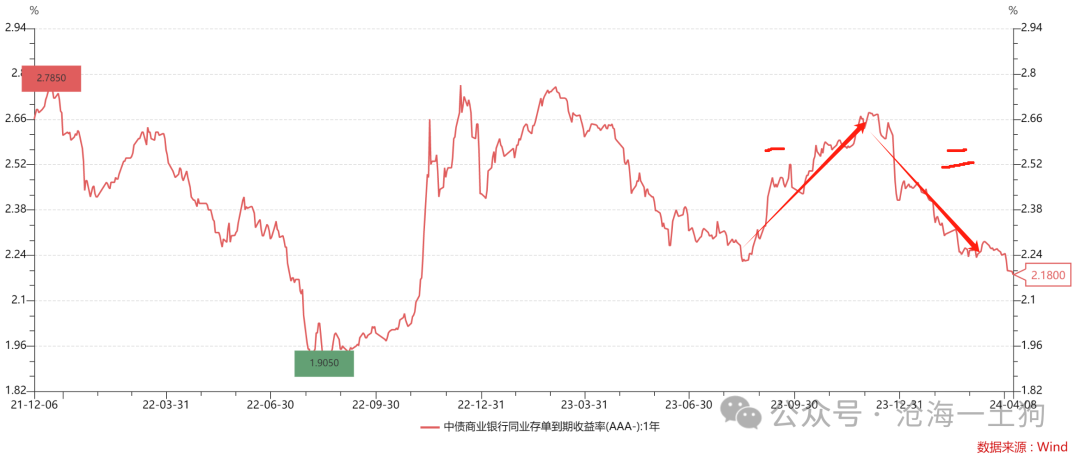

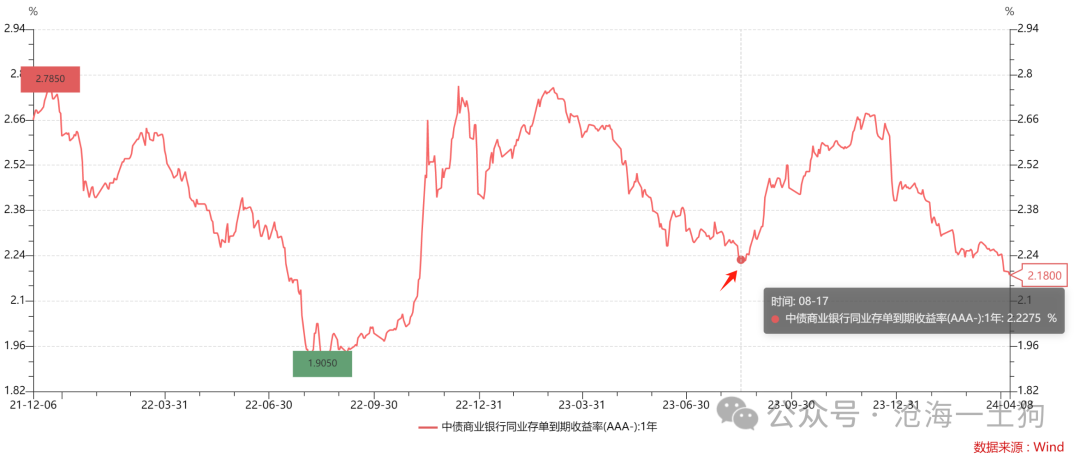

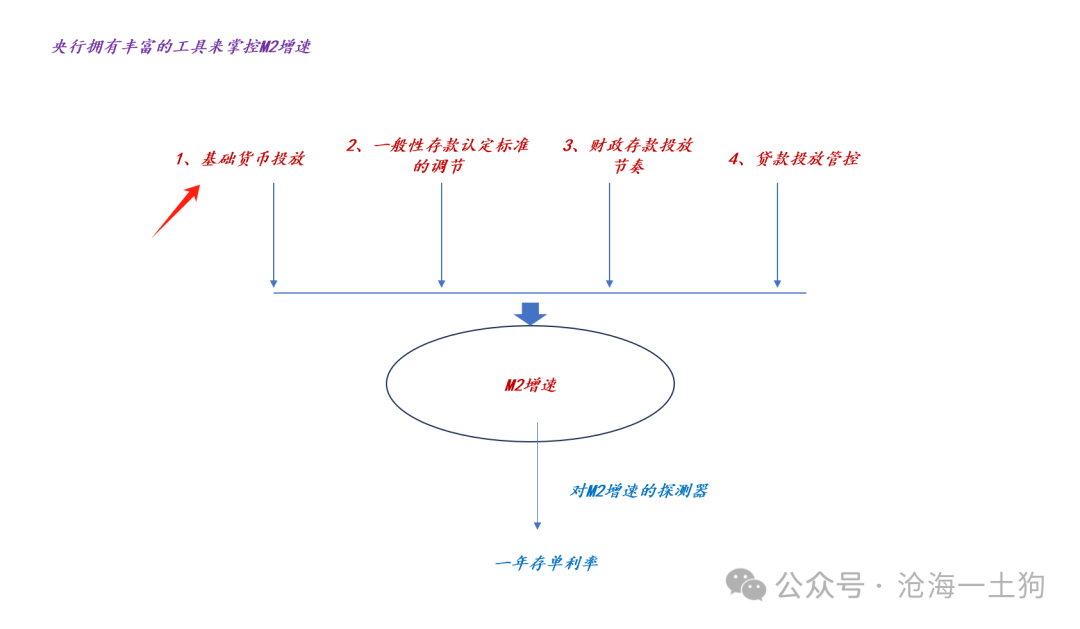

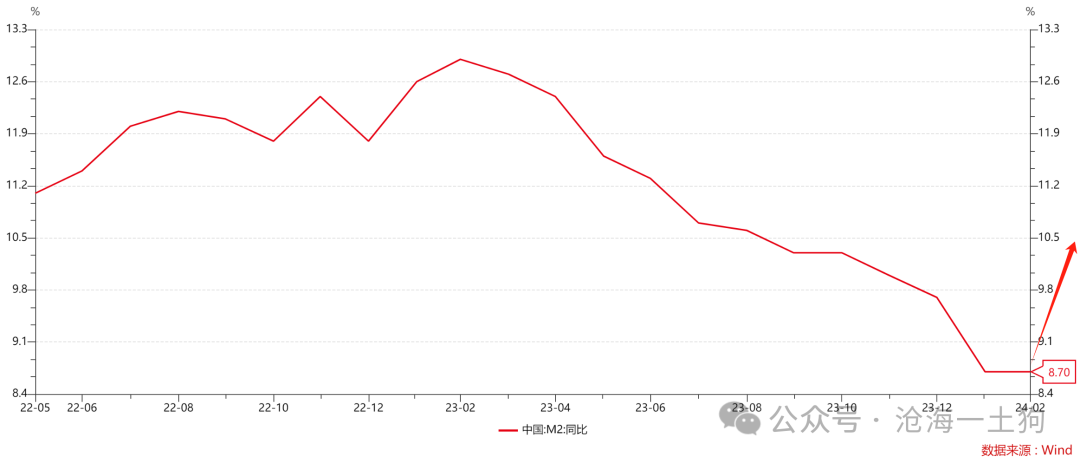

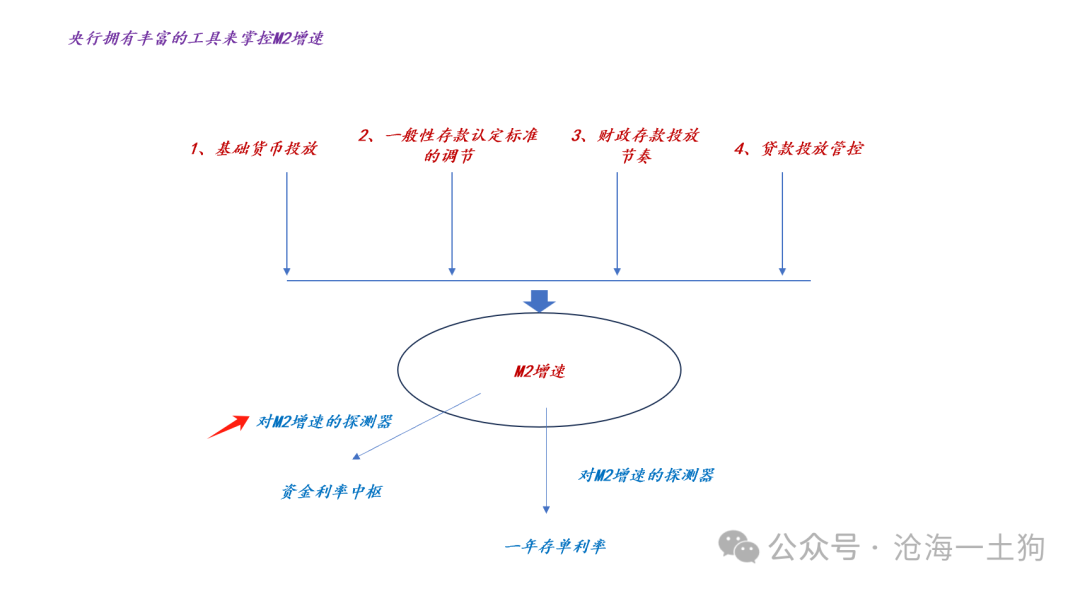

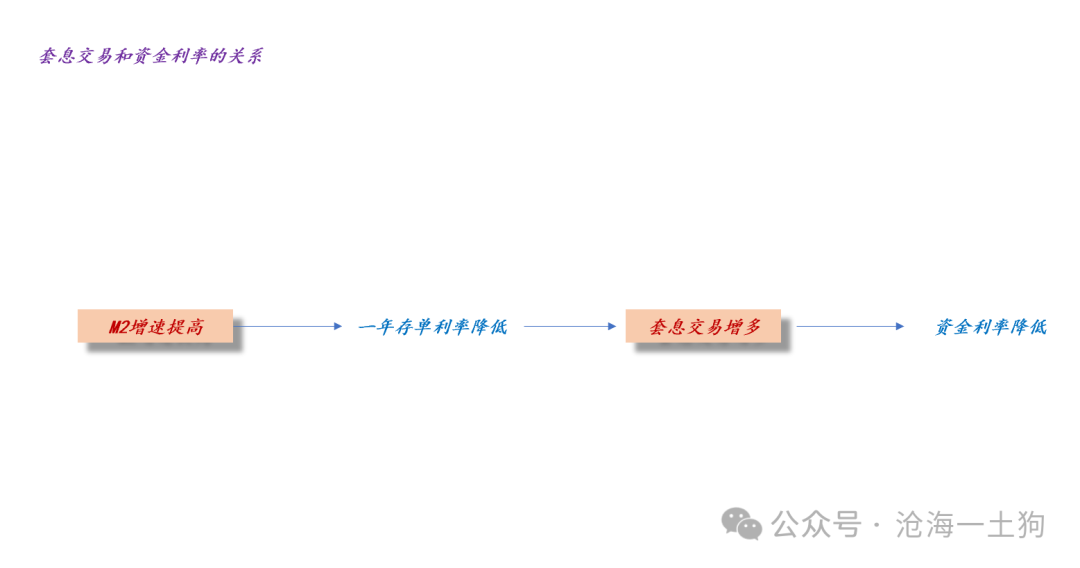

{"ObjectType":101,"Sequence":337,"PreHash":"F5AC82138243AE1D89E17BBBE4A8210D","Content":"\r\n\r\n# 新一轮货币宽松正在兑现\r\n\r\n原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\\(0\\);)\r\n\r\n__ _ _ _ _\r\n\r\n\r\n** 文/沧海一土狗 ** _ ps:2300字 _ **** \r\n \r\n\r\n**引子**\r\n\r\n \r\n \r\n对于债券交易者来说,十年国债利率是十分关键的,因为大家图的是 **_ 资本利得 _ ** ;但是,对实体经济来说,最重要的是一年存单利率, **_\r\n因为这个指标在实时反馈系统内M2增速的变化 _ ** 。\r\n显而易见,在经济偏弱的时期,较高的M2增速是极其必要的。然而,有些时候,提高M2增速的约束较少;有些时候,提高M2增速的约束较大。\r\n当下,我们正在经历一个约束较大的时期: **_ 1、外因:美国货币政策的约束,十年美债利率保持高位; _ ** **_\r\n2、内因:其他政策的约束,货币流通速度处于低位; _ ** 在某个时期,外因和内因叠加,货币宽松的阻力很大,我们非但不敢宽松,还有可能去收紧货币。 在《\r\n[ 关于汇率压力对货币政策的扭曲\r\n](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490341&idx=1&sn=e2b5053e5f3aac388d08e8e3bd7bb18e&chksm=f9aae510cedd6c063c2a697570335e8614a9a46ecb2bb234a76571009caa157da2c3e05752c6&scene=21#wechat_redirect)\r\n》一文中,我们讨论了“ 货 币宽松 阶段划分 ”的问题: \r\n\r\n最苦逼的阶段一是去年q4,稍微好一点的阶段二是今年q1,目前, **_ 的关键问题在于是否进入了阶段三 _ ** 。 \r\n \r\n \r\n \r\n\r\n**进入阶段三的标志**\r\n\r\n \r\n \r\n\r\n一般来说,货币政策是否进入阶段三有一个最粗浅的标志: **_ 一年存单利率是否突破去年的低点 _ ** 。\r\n\r\n\r\n\r\n如上图所示,一年存单利率去年的最低点在2.23%附近,进入今年4月份以来,一年存单利率迅速突破了这个最低点, **_ 并持续下行 _ ** 。 \r\n\r\n\r\n\r\n如上图所示,今天一年存单利率进一步下行, **_ 来到了2.16%附近 _ ** 。\r\n\r\n因此,从核心利率的视角来看,货币宽松已经进入了第三阶段,毕竟当下的一年存单利率已经比去年的最低点低了7bp左右。\r\n\r\n \r\n \r\n\r\n**央行货币政策和一年存单利率**\r\n\r\n \r\n \r\n首先,对实体经济而言,M2才是“燃料”, **_ 足够的M2增速才意味着足够的货币支持 _ ** 。\r\n其次,央行有极其充足的政策工具,对M2增速有十分强力的掌控。 最后,由于某种特殊的微观机制,一年存单利率可以实时地反馈M2增速情况。\r\n\r\n综合以上三点,我们可以得出这样一个结论: **_ 一年存单利率才是整个系统的核心利率 _ ** 。 通常情况下,债券投资者很容易犯一个错误: **_\r\n把央行的某个操作等同于整个货币政策的综合结果 _ ** 。\r\n事实上,这是个很严重的错误,因为央行的工具太多了,对M2增速的掌控力太强了,以至于会出现很多“假动作”。当你看到央行投放基础货币时,央行可以在其他维度收紧,最终M2增速是不变的。\r\n为了避免这个错误,我们再怎么强调央行在 **_ 人民币系统的支配性地位 _ ** 也不为过。 理解了这一点之后,我们就不会去关注一些细枝末节的指标了: \r\n**_ 1、omo利率; _ ** **_ 2、基础货币投放情况; \r\n_ ** **_ 3、mlf利率; _ ** **_ 4、存款利率; _ ** **_ 5、lpr利率等等; _ ** \r\n我们不会去看央行“做了什么”,而是会直接去看“最终效果”,这个最终效果就是M2增速,一年存单利率是个温度计。 因此,一年存单利率才是整个系统的 **_\r\n核心利率 _ ** 。在今年q1,这个利率从2.5%降低到2.25%; **_ 下一阶段,我们希望核心利率从2.25%降低到2.0% _ ** 。 \r\n \r\n \r\n\r\n**提高M2增速的必要性**\r\n\r\n \r\n \r\n如果我们理解不了M2增速和一年存单利率的关联性,那么,很难理解为什么一年存单利率还要再下行。\r\n\r\n一旦理解了二者的关联性,结论就十分明显了: **_ 现在的M2增速只有8.7%,这个增速水平太低了,还有很大的提高空间 _ ** 。\r\n既然M2增速有很大的提高空间,那么,一年存单利率也有很大的下行空间: \r\n**_ 第一目标点位是2%,对应M2增速10%左右。 \r\n_ ** **_ 第二目标点位是1.75%,对应M2增速12%左右。 _ **\r\n对于12%的M2增速,应该有不少质疑,还是那句话,如果我们低估央行对人民币的掌控力,质疑是合理的;如果我们承认 **_ 央行对人民币统治性的掌控力 _\r\n** ,你根本不用操心他们怎么做出来12%。 \r\n \r\n \r\n\r\n**一年存单利率和资金利率的关系**\r\n\r\n \r\n \r\n对于一年存单利率的下行空间,还有一些质疑, **_ 他们认为资金利率会限制一年存单利率下行的空间 _ ** 。 他们在潜意识里认为: **_\r\n资金利率是因,一年存单利率是果 _ ** 。 事实上,二者都在反馈M2增速,或者说央行的意愿,具体结构图如下图所示: \r\n\r\n也就是说,资金利率中枢是另外一个对M2增速的探测器, **_ 只不过这个指标的噪音太多,不是那么好用 _ ** 。\r\n所以说,拿两个存在共因关系的变量去构建因果是挺不靠谱的做法。背后的推理就更加不靠谱了: **_ 资金利率是存单利率的成本 _ ** 。\r\n\r\n> _**说实话,如果一个人接受了足够多的经济学训练,是羞于讲“成本定价”的,因为教科书会反复去讲“边际定价”。** _\r\n\r\n即便是对于 “套息 交易”而言, 只要我预期 一年存单利率 从 2.25% 下行到2.0% , 那么,借 2.5%的\r\n7天也不是什么接受不了的事情。 事实上,这个系统还有一个很反直觉的逻辑: **_ 套息交易越多,资金利率越低 _ ** 。\r\n\r\n也就是说, **_ 真实情况是一年存单利率有下行空间,套息交易大量增加,导致了资金利率下行,而不是相反 _ ** 。\r\n乍一看这个逻辑很怪,但是,你们再好好琢磨琢磨为什么老师反复讲 **_ “边际定价” _ ** 。 顺着边际定价的思路往下走,就一点不怪了, **_\r\n是面包决定面粉的价格,而不是面粉决定面包的价格 _ ** 。 不知道大家观察到一个现象没有: **_\r\n银行间质押回购的规模越大,资金利率越低;反之,资金利率越高 _ ** 。这个现象告诉我们,资金市场是边际定价的,成本定价纯粹是臆想罢了。\r\n如果这群非科班是对的,那么,我们应该观察到这样的现象: **_ 银行间质押回购的规模越小,资金利率越低 _ ** 。然而,我们并没有观察到这样的现象。\r\n所以,下次有人再跟你们扯什么资金成本,你们就把这个现象怼到他们脸上让他们解释。 \r\n \r\n \r\n\r\n**结束语**\r\n\r\n \r\n \r\n综上所述,我们就可以得出以下结论: **_ 1、央行在人民币系统具备统治性的影响力,不要低估这种力量; _ ** **_\r\n2、不要看央行的某一个动作或者只言片语,而是要看实际结果,即一年存单利率走向; _ ** **_ 3、资金系统是边际定价的; _ ** **_\r\n4、一年存单利率决定资金利率,而不是相反; _ ** **_ 5、M2增速提高带动一年存单利率下行,一年存单利率下行带动资金利率下行; _ ** **_\r\n6、等你们观察到资金利率下挫到1.5%以下,黄花菜都凉了; _ ** **_7、目前这个阶段,短债的机会更有确定性;_ ** _\r\nps:数据来自wind,图片来自网络 _ \r\n\r\nEnd\r\n\r\n \r\n\r\n\r\n\r\n苹果用户请扫二维码,安卓用户可点击链接: \r\n\r\n[ 沧海一土狗的知识星球 ]()\r\n\r\n本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型\r\n这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔\r\n欢迎加入\r\n\r\n预览时标签不可点\r\n\r\n个人观点,仅供参考\r\n\r\n微信扫一扫 \r\n关注该公众号\r\n\r\n\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n****\r\n\r\n\r\n\r\n× 分析\r\n\r\n 收藏\r\n\r\n","Timestamp":1712592000000,"PublicKey":"02599CB6DADE13FBD4E73D551E1C260E74DD77401BA7AC6B5BDB3A5B202618EC16","Signature":"304502210084D5000713FF5EF83ABFCE696D21754A500704D58CB1B7CE0FEE0E7CF7AC16C6022012652D3077655C3131BB0BD7BC96EBD69900C71E27ED00FD00BF859EE91CDA83"}

oxo