# 信用风险主导下的资本市场

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:2100字 _ ****

**引子**

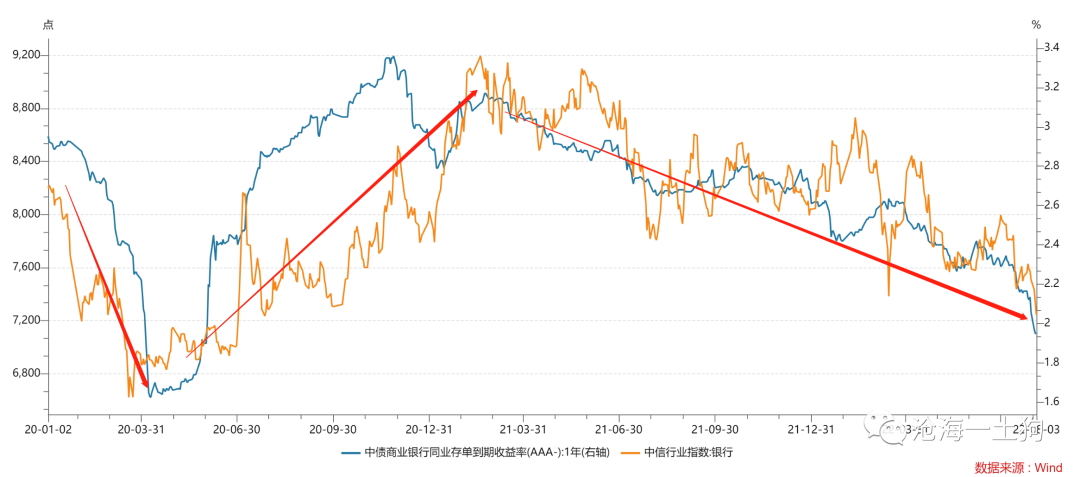

2020年以来,银行板块的表现和一年国股存单的利率一直保持了一种 _** 奇怪的正相关性 ** _ 。

第一段、2020年初至2020年4月初,一同向下;

第二段、2020年4月至2021年4月,一同向上;

第三段、2021年5月至今,一同向下;

对于这个现象,有两种不同的解释策略:

一、 _** a解释b的策略 ** _ ,譬如,资金利率的下行导致了银行股的下跌;

二、 _** 某个因素c同时影响了a和b,使得a和b具备显著的相关性 ** _ ;

采用第一个解释策略的人,喜欢看业绩,估算现金流,看估值,这容易遗漏某些现金流之外的东西。

这篇文章打算采用第二个解释策略: _** 信用风险是那个共因,也就是说,信用风险既会影响资金利率,也会影响银行股的估值 ** _ 。

**信用风险和资金利率的关系**

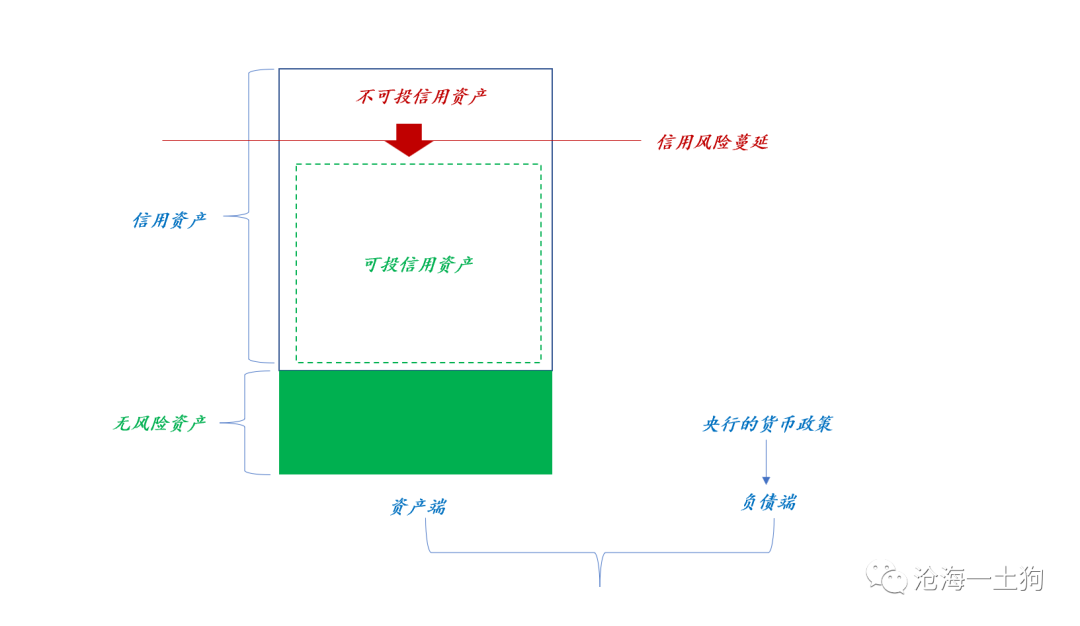

在信用风险和资金利率之间,信用风险是原因,资金利率是结果。具体如下图所示,

假定无风险资产的数量固定,央行的货币政策不动,这时我们提高系统内的信用风险,结果就是 _** 可投信用资产萎缩 ** _ 。

由于负债给定,且无风险资产的数量固定, _** 大量的信用资产被信用风险消灭 ** _ ,很自然的结果就是—— _** 投资者感受到资产荒 ** _

,于是,无风险资产的价格需要上涨来平衡这个 _** 缺口 ** _ 。

在现实场景中,缺口要更大一些。这是因为,在一般情况下,信用风险蔓延会导致央行实施宽松的货币政策。

_** 一方面信用风险消灭了很多信用资产,另一方面央行扩张了金融系统的负债 ** _ 。二者叠加导致无风险利率快速下行。

于是,我们可以得到一个总结: _** 信用风险上升,资金利率下行;信用风险下行,资金利率上行 ** _ 。

那么,资金利率下行是否会导致信用资产扩张呢?并不会! _** 因为信用风险是高阶变量,无风险利率的下行对化解信用风险的作用微乎其微 ** _ 。

因此,当信用风险具备宏观显著性时,信用风险才是分析债券市场的牛鼻子,只要信用风险的源头不被铲除,信用风险就会蔓延,更多的资产会变得 _** 可疑 **

_ ,市场就会遭遇资产荒的局面。

**信用风险和股票价格**

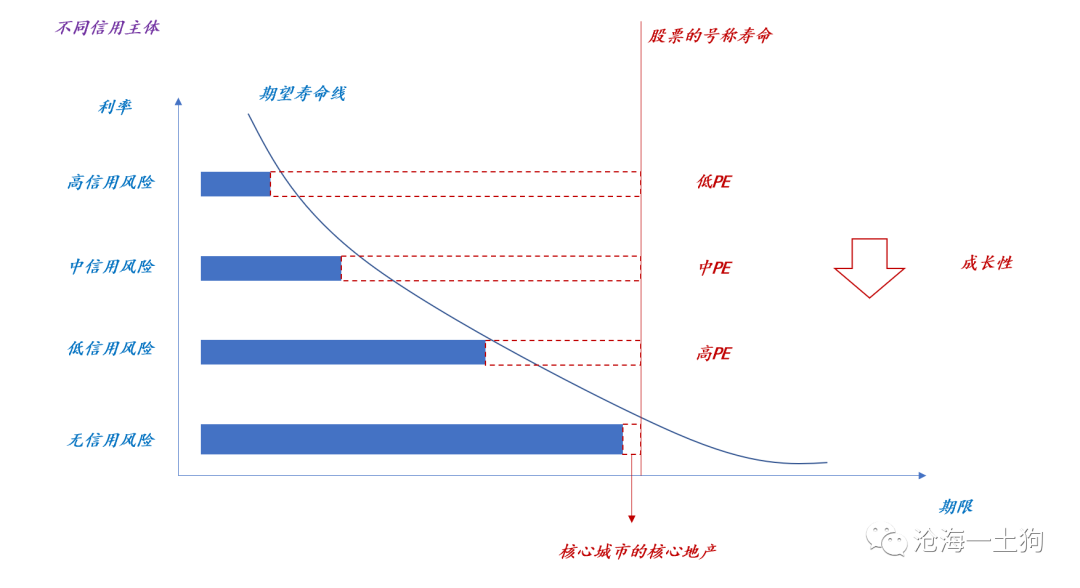

不同的股票估值水平不同,有的市盈率很低,有的市盈率很高。

那么,为什么会有如此显著的差别呢?一个很重要的因素就是 _** 信用风险 ** _ 。信用风险低的,市盈率高;信用风险高的,市盈率低。

我们在《 [ 如何正确地给股票估值?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487449&idx=1&sn=ab5c636e9560dadf8cc7d7d230d31769&chksm=f9aaf1eccedd78fa12b515039e5c8ff626fccfe77b3bb09b6de29274750c40509e17f7cb3d9b&scene=21#wechat_redirect)

》一文中讨论过这个问题。如下图所示,

所有的股票都可以看成期限为30年的信用债,不同的股票所承担的信用风险不同,期望寿命也不同,所以,就会有不同的贴现率。

也就是说,PE越低的股票,所对应的信用风险越大,贴现率也更高。

之所以银行股的PE相对较低,是因为银行的业务模式是资金池业务, _** 十分容易被传染上信用风险 ** _ 。

于是,我们可以得出以下两个总结:

_** 一、业务模式越容易传染上信用风险的,整体PE水平越低;

** _

_** 二、信用风险越高的时候,此类企业的PE水平越低; ** _

**银行股和资金利率的关系**

当信用风险上升的时候,资金利率会向下,与此同时,银行股也会表现得很萎靡。

于是,我们就解释了资金利率和银行板块表现的 _** 相关性 ** _ 。

如上图所示,目前市场最大的违约风险源头依然是地产行业, _** 信用风险阻碍了系统的宽信用过程 ** _ 。

在今年的3月15日,地产债指数曾经反弹了一波。之后行业的信用风险依然没能解除,该指数重新掉头向下。

事实上,从银行板块的走势上,我们也很容易捕捉到这一次 _** 地产行业信用风险的缓释 ** _ 。

**成长和价值风格的切换**

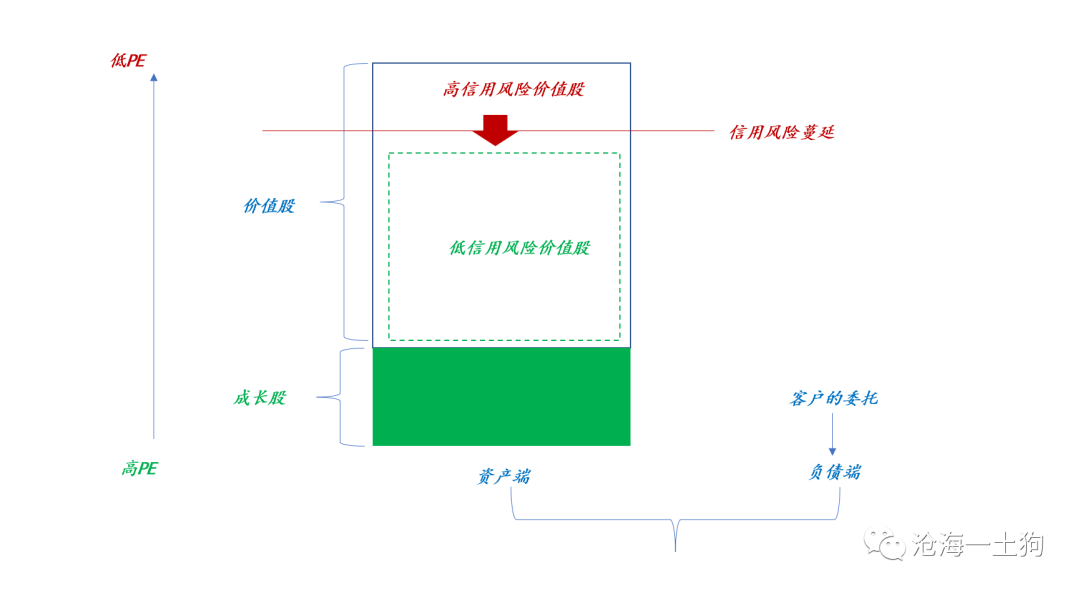

如果我们把成长股定义为高PE的股票,把价值股定义为低PE的股票,结合上面有关信用风险的讨论,我们实质上在做以下的划分:

_** 1、成长股:受信用风险影响较小的股票; ** _

_** 2、价值股:受信用风险影响较大的股票。 ** _

于是,我们可以构造一个类似于债券市场的同构图,如下图所示:

当信用风险蔓延,价值股的PE会越来越低,因为你也搞不清楚谁会被信用风险事件捎带上;但是,成长股的PE会越来越高,这是因为它们受信用风险的影响小,类似于债券体系里的无风险资产。

_** 因此,信用风险才是那个决定股市风格的关键变量。 ** _

也就是说,当信用风险增加,市场走马太效应;当信用风险缓释,市场走均值回归。

另外, _** 十年国债收益率和赛道股 ** _ 之间诡异的相关性也很好理解了。 _** 背后的驱动因素还是信用风险: ** _

在信用风险扩张的时候,债券投资者遭遇资产荒,只能追逐安全资产,十年国债是一个不错的选择;对称的,在信用风险扩张的时候,很多低PE股票遭遇信用风险袭扰,股票投资者也会遭遇资产荒,只能退守高景气的赛道股。

**当下投资中的难点**

在信用收缩期,投资是极其困难的,投资者会同时面临两个问题: _** 1、信用风险;2、高估值 ** _ 。

什么意思呢?信用收缩期,投资者一定会遭遇资产荒,根本无法找到物美价廉的资产。他们必然需要去做一个抉择, _**

要么去承担信用风险,要么去承担超高估值的风险 ** _ 。

这两个风险都难以下咽,前者的另一个说法是垃圾债, _** 信用风险又是高阶风险 ** _ ,后者的另一个说法是泡沫。

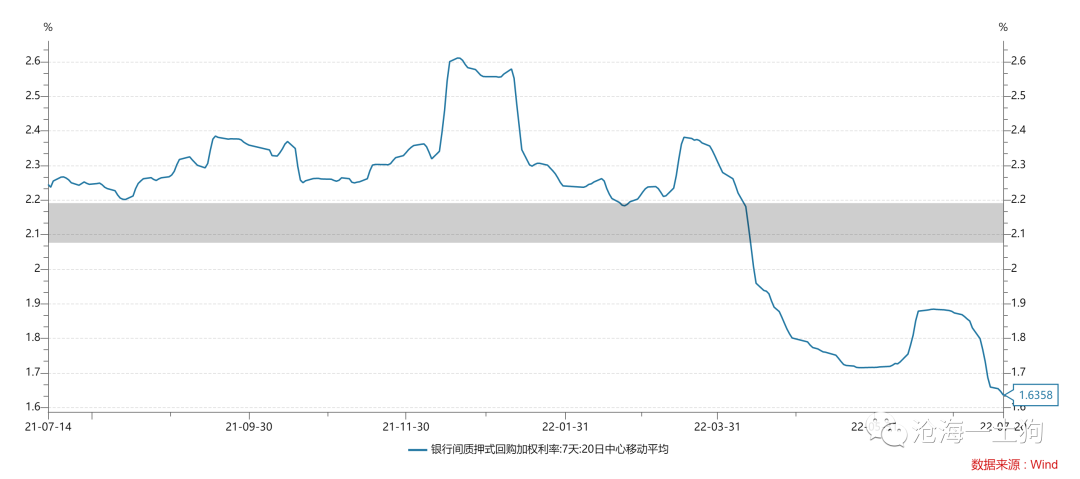

现在银行间资金利率已经大幅偏离了正常区间,来到了一个极低的水平,这反馈了经济系统所遭受的巨大压力。

在这种情况下,选择是极其困难的, _** 需要靠的是对经济的信仰 ** _ 。如果对经济复苏有信心,选择承担适度的信用风险;反之,则去承受估值风险。

当下,并不存在什么简单选择,毕竟经济景气度低的时候,机会是稀缺的。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 信用风险主导下的资本市场

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:2100字 _ ****

**引子**

2020年以来,银行板块的表现和一年国股存单的利率一直保持了一种 _** 奇怪的正相关性 ** _ 。

第一段、2020年初至2020年4月初,一同向下;

第二段、2020年4月至2021年4月,一同向上;

第三段、2021年5月至今,一同向下;

对于这个现象,有两种不同的解释策略:

一、 _** a解释b的策略 ** _ ,譬如,资金利率的下行导致了银行股的下跌;

二、 _** 某个因素c同时影响了a和b,使得a和b具备显著的相关性 ** _ ;

采用第一个解释策略的人,喜欢看业绩,估算现金流,看估值,这容易遗漏某些现金流之外的东西。

这篇文章打算采用第二个解释策略: _** 信用风险是那个共因,也就是说,信用风险既会影响资金利率,也会影响银行股的估值 ** _ 。

**信用风险和资金利率的关系**

在信用风险和资金利率之间,信用风险是原因,资金利率是结果。具体如下图所示,

假定无风险资产的数量固定,央行的货币政策不动,这时我们提高系统内的信用风险,结果就是 _** 可投信用资产萎缩 ** _ 。

由于负债给定,且无风险资产的数量固定, _** 大量的信用资产被信用风险消灭 ** _ ,很自然的结果就是—— _** 投资者感受到资产荒 ** _

,于是,无风险资产的价格需要上涨来平衡这个 _** 缺口 ** _ 。

在现实场景中,缺口要更大一些。这是因为,在一般情况下,信用风险蔓延会导致央行实施宽松的货币政策。

_** 一方面信用风险消灭了很多信用资产,另一方面央行扩张了金融系统的负债 ** _ 。二者叠加导致无风险利率快速下行。

于是,我们可以得到一个总结: _** 信用风险上升,资金利率下行;信用风险下行,资金利率上行 ** _ 。

那么,资金利率下行是否会导致信用资产扩张呢?并不会! _** 因为信用风险是高阶变量,无风险利率的下行对化解信用风险的作用微乎其微 ** _ 。

因此,当信用风险具备宏观显著性时,信用风险才是分析债券市场的牛鼻子,只要信用风险的源头不被铲除,信用风险就会蔓延,更多的资产会变得 _** 可疑 **

_ ,市场就会遭遇资产荒的局面。

**信用风险和股票价格**

不同的股票估值水平不同,有的市盈率很低,有的市盈率很高。

那么,为什么会有如此显著的差别呢?一个很重要的因素就是 _** 信用风险 ** _ 。信用风险低的,市盈率高;信用风险高的,市盈率低。

我们在《 [ 如何正确地给股票估值?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487449&idx=1&sn=ab5c636e9560dadf8cc7d7d230d31769&chksm=f9aaf1eccedd78fa12b515039e5c8ff626fccfe77b3bb09b6de29274750c40509e17f7cb3d9b&scene=21#wechat_redirect)

》一文中讨论过这个问题。如下图所示,

所有的股票都可以看成期限为30年的信用债,不同的股票所承担的信用风险不同,期望寿命也不同,所以,就会有不同的贴现率。

也就是说,PE越低的股票,所对应的信用风险越大,贴现率也更高。

之所以银行股的PE相对较低,是因为银行的业务模式是资金池业务, _** 十分容易被传染上信用风险 ** _ 。

于是,我们可以得出以下两个总结:

_** 一、业务模式越容易传染上信用风险的,整体PE水平越低;

** _

_** 二、信用风险越高的时候,此类企业的PE水平越低; ** _

**银行股和资金利率的关系**

当信用风险上升的时候,资金利率会向下,与此同时,银行股也会表现得很萎靡。

于是,我们就解释了资金利率和银行板块表现的 _** 相关性 ** _ 。

如上图所示,目前市场最大的违约风险源头依然是地产行业, _** 信用风险阻碍了系统的宽信用过程 ** _ 。

在今年的3月15日,地产债指数曾经反弹了一波。之后行业的信用风险依然没能解除,该指数重新掉头向下。

事实上,从银行板块的走势上,我们也很容易捕捉到这一次 _** 地产行业信用风险的缓释 ** _ 。

**成长和价值风格的切换**

如果我们把成长股定义为高PE的股票,把价值股定义为低PE的股票,结合上面有关信用风险的讨论,我们实质上在做以下的划分:

_** 1、成长股:受信用风险影响较小的股票; ** _

_** 2、价值股:受信用风险影响较大的股票。 ** _

于是,我们可以构造一个类似于债券市场的同构图,如下图所示:

当信用风险蔓延,价值股的PE会越来越低,因为你也搞不清楚谁会被信用风险事件捎带上;但是,成长股的PE会越来越高,这是因为它们受信用风险的影响小,类似于债券体系里的无风险资产。

_** 因此,信用风险才是那个决定股市风格的关键变量。 ** _

也就是说,当信用风险增加,市场走马太效应;当信用风险缓释,市场走均值回归。

另外, _** 十年国债收益率和赛道股 ** _ 之间诡异的相关性也很好理解了。 _** 背后的驱动因素还是信用风险: ** _

在信用风险扩张的时候,债券投资者遭遇资产荒,只能追逐安全资产,十年国债是一个不错的选择;对称的,在信用风险扩张的时候,很多低PE股票遭遇信用风险袭扰,股票投资者也会遭遇资产荒,只能退守高景气的赛道股。

**当下投资中的难点**

在信用收缩期,投资是极其困难的,投资者会同时面临两个问题: _** 1、信用风险;2、高估值 ** _ 。

什么意思呢?信用收缩期,投资者一定会遭遇资产荒,根本无法找到物美价廉的资产。他们必然需要去做一个抉择, _**

要么去承担信用风险,要么去承担超高估值的风险 ** _ 。

这两个风险都难以下咽,前者的另一个说法是垃圾债, _** 信用风险又是高阶风险 ** _ ,后者的另一个说法是泡沫。

现在银行间资金利率已经大幅偏离了正常区间,来到了一个极低的水平,这反馈了经济系统所遭受的巨大压力。

在这种情况下,选择是极其困难的, _** 需要靠的是对经济的信仰 ** _ 。如果对经济复苏有信心,选择承担适度的信用风险;反之,则去承受估值风险。

当下,并不存在什么简单选择,毕竟经济景气度低的时候,机会是稀缺的。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏