# 通货膨胀下的生存策略

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ _

> _** Cash is trash。 ** _ _** ——Ray Dalio ** _

我们整天 都能听到别人谈论通货膨胀,背后往往是一堆长篇大论,我也写过类似的长篇大论。 当然,还有人经常性地跳出来说通货紧缩,吓唬大家。

我最近在反思,我们说的通货膨胀真的是通货膨胀吗?

从字面意思是来讲, _ 通货膨胀的本意就是现金及其等价物的数量快速增长,通货指的就是现金及其等价物。 _

在现实当中,我们并不是直接去讨论这个“因”,而是去讨论它的“果”—— _ 某一个样本池价格的上涨。 _

如果资产的价格上涨是均匀的,这个因果很扎实,谈论ppi和cpi就是在讨论通胀。但在现实中, _ 结构化是常态,均匀是奢侈的。 _

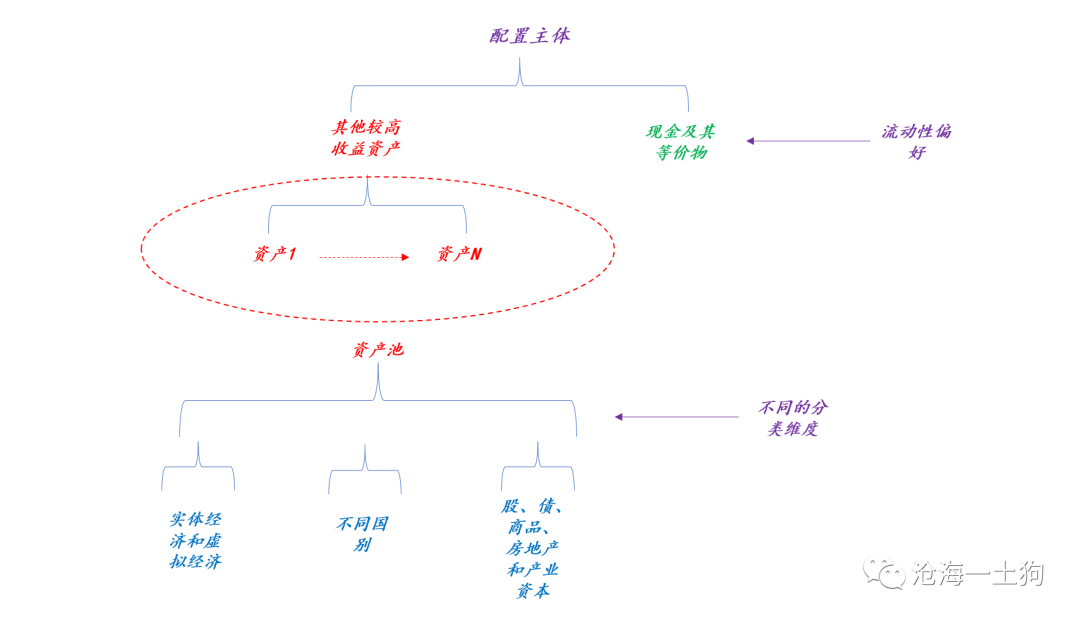

从大类资产配置的视角,我们可以很明显地感受到这种差异:

从配置主体的角度来看,只有两种资产:一种是高收益资产,另一种是通货。配置主体 _ 结合自己的流动性偏好 _ ,摆布这两种资产的比率。

一般来说,流动性偏好是稳定的,不会发生特别剧烈的变化 _ ——除非像疫情期间。 _ 所以,通货的增加会让每个主体感受到自己拿的高收益资产比率过低,有一种

_ 资产荒 _ 的感觉,于是,每个主体都增加配置高收益资产。

但是,高收益资产的量是给定的或增长缓慢的, _ 最终,系统靠高收益资产涨价来配平。 _

因此,通货增加的一个必然结果就是高收益资产池总价的增加。

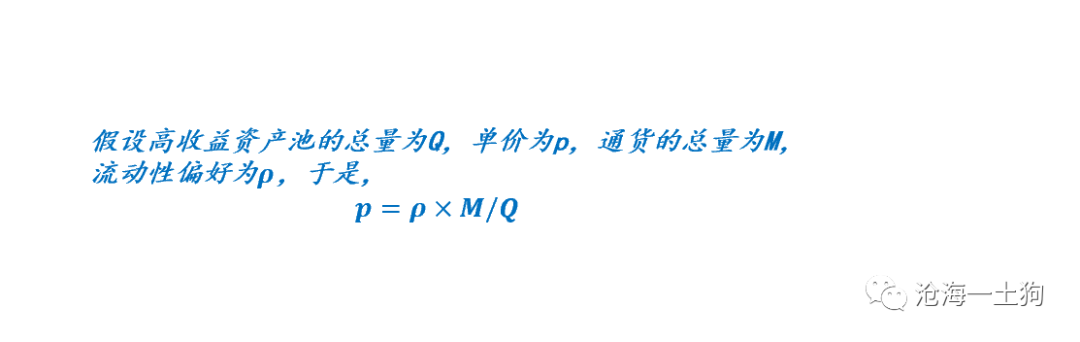

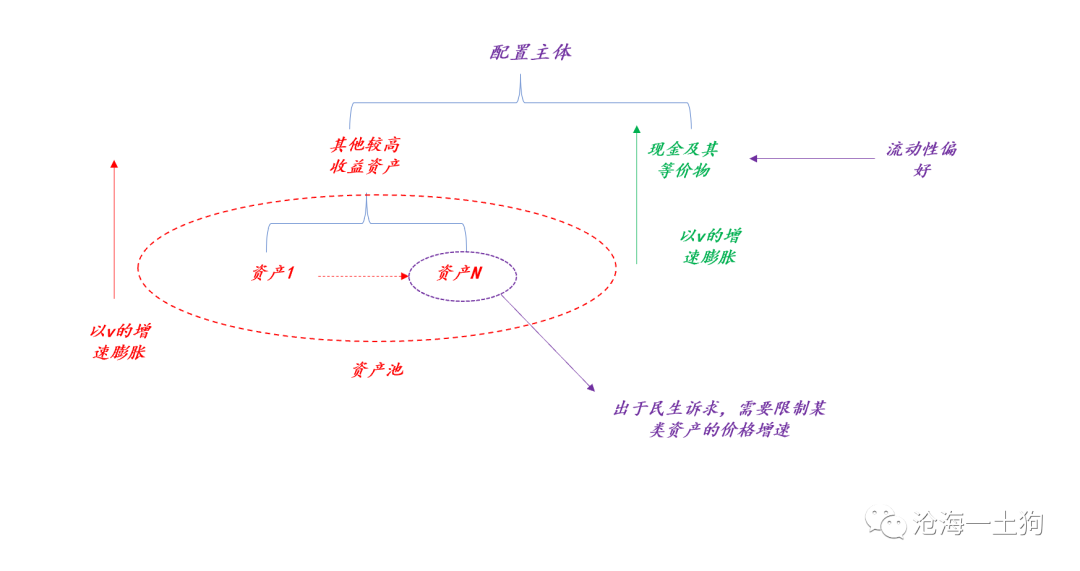

在现实中,政府的 _ 真实诉求 _ 是某一小类资产价格增长缓慢即可,如下图所示,

_ 假设流动性偏好不变, _ 当通货以v的增速膨胀,整个资产池的总价也以v的速度膨胀。但是,出于民生上的诉求,我们需要限制某类资产价格的增速。

于是,我们就有了一个有些诡异的平衡: _ 1、通货以较高的增速扩张;

_ _ 2、整个资产池以同等的增速扩张;

_ _ 3、资产池内部的增速出现结构分化; _

不知道大家有没有发现,这个时代的政府调控和以往有很大的不同,旧的时代是总量式的,新的时代是结构式的:

_ 1、在过去,政府通过改变总阀门增加或降低通货扩张速度v来控制特殊资产N的价格增速;

_

_ 2、在当下,政府已经不愿意去调整扩张速度v了,他们担心出现金融风险,他们通过一些结构化的手段调节特殊资产N的价格增速。 _

也就是说,过去和现在最大的差别在于,

> _** 过去的通货增速波动性较大,当下的波动性很小。 ** _

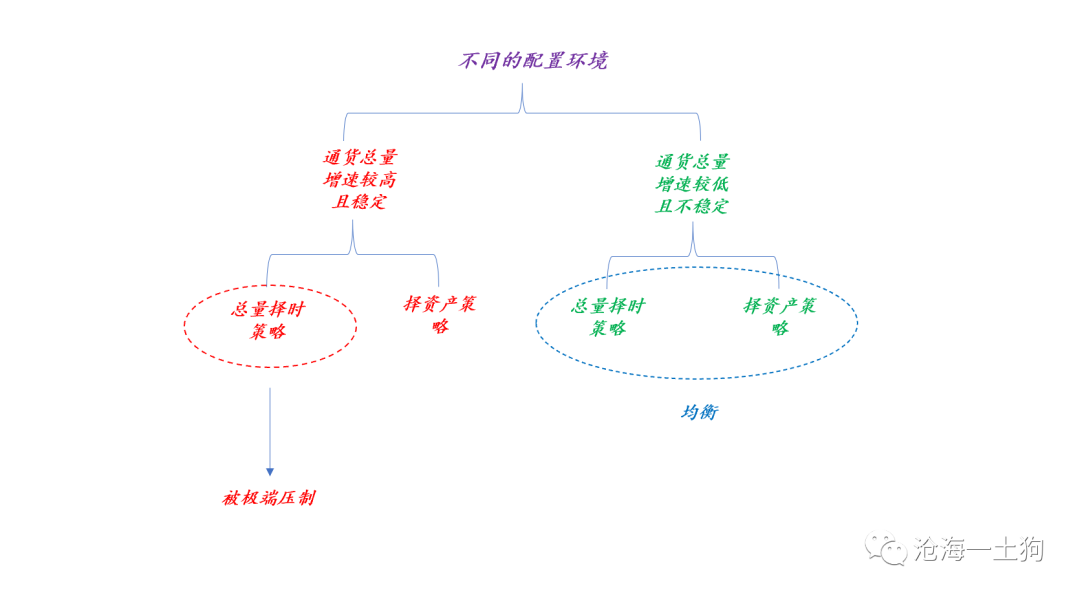

大家不要小看这个变化,这个变化导致了资产配置上的一个巨大的分叉口:

实质上, _ 总量择时策略 _ 需要时不时地降低总体仓位,拿一定比率的现金及其等价物。但是,这个策略是有宏观条件的, _ 即通货增速较低且不稳定。

_

_ _

随着各国央行调控技术的进步,宏观条件逐渐演变为 _ ——通货增速较高且稳定。 _ 拿现金变得越来越不划算,甚至一点必要都没有。

相应的,总量择时策略变得很鸡肋,大家的策略都逐渐转向 _ 满仓资产+资产轮动 _ 。

雷-达里奥敏锐地发现了这一点,喊出了那句名言“cash is trash”。

他是在西方疫情爆发之前喊的这句话,疫情爆发之后,流动性偏好大幅提高,这种 _ 做空现金 _ 的策略遭遇重创

。市场上一度传言Bridgewater爆仓。

于是, 达里奥的 《 原则 》 被扔进了 垃圾桶, 那句 “cash is trash ”似乎也成了一个笑料。

可是,然后呢?

是各国央行大量的通货投放,各国股市和楼市都进入了新一轮的大牛市。大家又不得不承认达里奥的那句话真香。

而且,经历本轮疫情,各类机构还发现一个很惊人的事实: _ 应对巨额赎回的责任不在自己,而在于各国央行。 _

在这种责任划分下,机构根本没必要自己去持有大量的现金及现金等价物应对 _ 巨赎 _ ,大家只要扛过巨赎的初期,等着政府走完救市流程即可。

于是,大家的流动性偏好更低了——拿那么多现金干嘛呢?

也就是说,疫情之前大家还会囤一些应对巨赎的钱在自己账上( _ 或多或少 _ ),现在都囤到各国央行账上。

> _** 一旦出现引起流动性偏好大幅提升的事件,有央行顶着;市场只需要自己去扛小幅度的流动性偏好提升。 ** _

在这个不一样的时代,生态环境了巨变,主要体现在两个方面:

_ 1、通货增速v保持高位且稳定; _ _ 2、应对巨额赎回的责任落到央行头上; _

相对应的,投资策略也发生了变化:

_ 1、现金变成了烫手的山芋,流动性偏好持续下滑; _

_ 2、总量择时策略死了,大家都在玩择资产,想通过摆布资产超越总量资产的平均β,即v的增速; _

具体来说, _ 居民以及其代理人 _ ——投资经理们——在股票、债券、商品和房子里来回折腾,独独回避现金,为的就是超越平均的v;大家永远满仓,已经 _

不玩择时了 _ ,都是玩择资产。

在现实中,一些人似乎没能跟上环境的变化,还是会基于择时的思路去参与这个市场。

还记得在7月2日,我发了一篇马杀鸡帖子《 [ 关于股市定价权的思考以及一些简单建议

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486299&idx=1&sn=b6a99e75f4133491732ed1ce98fcad98&chksm=f9aaf56ecedd7c78ebf8d1445400dc874297274ccd40368153c108c315da9d06f9db7b1970e3&scene=21#wechat_redirect)

》,庆典之后股市大跌,很多人都觉得风险偏好下去了,股市没戏了。

事实上,这还是我们根深蒂固的 _ 择时思维 _ 作祟。

一旦有个风吹草动,总是忍不住地想去持有现金。事实上,这是金融市场里新型的 _ 适应不良行为。 _

> _**

> 蜉蝣把反光的表面当作水面,把卵排到柏油路上,这是一个适应不良的例子;海龟把漂浮在海洋中的透明物体当作有营养的水母,而本能地吃下塑料袋,则是另一个适应不良的例子。

> ** _

在某些时候,我们的确需要慌得一比—— _ 各大央行开始缩减通货增速 _ ,但是,这种情况是极其罕见的 ,也就是说,

> _** 在以前我们可能的确需要一年调整几次总体仓位,但现在只需要几年调一次。 ** _

一个投资经理如何才能快速有效地被自己的同行干掉呢?只要天天想着择时,调整整体仓位即可,这是新型的 _ 适应不良。 _

与此同时,我们也不得不承认,从生物的本能上来看,我们很容易被激起 _ 战逃反应。 _ 时不时地慌得一比,这是我们这个物种能生存下来的基础。

但金融领域的环境很不相同,有些风险是靠 _ 降低集中度 _ 解决的,并且应对环境变化最经常的手段是 _ 资产置换—— _ _ 卖掉a换成b _ ,

并不是 靠总体仓位的 降低

解决。所以,我总是建议普通投资者,不要自己玩,要把钱交给基金经理,这个群体已经被这个环境塑造出来了,总是慌得一比的人早就被这个市场 _ 淘汰了 _ 。

> _** 事实上,筛选经理的标准只有一条——在激烈的排名pk中活得久,那说明这个人适应能力极强。 ** _

这是个残酷的生存游戏,那些冠冕堂皇的理念只是穿给别人看的 _ 华丽盛装 _ ,猫有猫道狗有狗道,活下去最重要。

不幸的是,在这样一个“通货膨胀”的大环境下,活下去的标准已经变得特别高了—— _ 你得跑赢大类资产平均的增速v,而不仅仅是赚钱就好。 _

在7月11日,我发了一篇《 [ 为什么股票市场总是大幅度波动?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486341&idx=1&sn=02675b2be7e5dc865b60378340dc77ca&chksm=f9aaf5b0cedd7ca61812c8fe233a4ee0fa36fc93ec1c018b6cfcc5fc7f47bbc3536a940ea57a&scene=21#wechat_redirect)

》,在里面我讨论了股指大幅波动的原因—— _ 风格轮动 _

,投资经理根据宏观因子变化,群体性地把a资产换成b资产,置换的过程中,系统的现金比率发生波动,外在表现出股指的波动。

如上图所示,7月1日以来,市场经历了一系列事件:

_ 1、庆典结束; _

_ 2、全面降准; _

_ 3、经济预期反复;

_

_ 4、Q2经济数据落地; _

_ 5、半年报预告陆续落地。 _

万得全a指数反复折腾,如果单纯看上证50指数、创业板指或小市值指数,波动幅度更大。

可是,折腾了半天,7月1日至今万得全a指数仅仅小幅下跌了0.23%,玩了个寂寞。

事实上,大家都满仓,有的做α死拿着一些股票不动, _ 更多的做β换来换去, _ 但是,没有人真正说不看好市场,大幅减仓了。

大环境不同了,你减掉之后,拿什么呢?拿什么东西帮客户去打败全量资产的β呢?

基于这个逻辑,我们能发现另外一种 _ 适应不良 _ ,把风格轮动制造的指数波动,往总量因素变动上归因,当成总量因素波动。

好了,扯得差不多了,也该做一个总结了:

1、我们平时所谈论的通胀是一个狭义的通胀,cpi和ppi都是,是总量资产池的一个部分;

2、因为比较特殊的原因,我们需要控制cpi和ppi,但在总体上 _ 我们没什么理由去反对通货保持一个平稳的增速v; _

3、所以,如果有较好的 _ 结构性手段 _ 可以控制cpi和ppi,平稳的通货增速v是没有什么实质上的约束的;

4、如果各国央行把金融风险看得极其重要,也会产生 _ 应对巨赎责任的转移 _ ,各种资管机构变得越来越像银行,保持很低的现金比率。

5、应对通胀结构性手段的进步+应对巨赎责任的转移,导致了两个自然结果, _ 一、通货增速平稳且高;二、居民及其代理人流动性偏好持续降低。 _

6、高收益资产的估值系统性上升;

7、人们感受到资产荒,资产荒背后是高通货增速背后的高总量β回报;

8、cash is trash;

9、总量上的择时策略变得缺乏吸引力,大类资产配置或择资产策略变得流行, _ 资产换资产才是主流,资产换现金只能是短暂的; _

10、实在没必要经常性地慌得一比;

11、能干掉股市的只有两个,一、总闸门收紧;二、其他资产太有吸引力;

12、内部轮动制造的都是波动罢了;

周末愉快!

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

进行每天股市和债市复盘

进行热点事件点评

和读者互动,交流

分享每一篇文章背后的想法和思路

发表一些最新想法的小短文

欢迎加入这个交流群

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 通货膨胀下的生存策略

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ _

> _** Cash is trash。 ** _ _** ——Ray Dalio ** _

我们整天 都能听到别人谈论通货膨胀,背后往往是一堆长篇大论,我也写过类似的长篇大论。 当然,还有人经常性地跳出来说通货紧缩,吓唬大家。

我最近在反思,我们说的通货膨胀真的是通货膨胀吗?

从字面意思是来讲, _ 通货膨胀的本意就是现金及其等价物的数量快速增长,通货指的就是现金及其等价物。 _

在现实当中,我们并不是直接去讨论这个“因”,而是去讨论它的“果”—— _ 某一个样本池价格的上涨。 _

如果资产的价格上涨是均匀的,这个因果很扎实,谈论ppi和cpi就是在讨论通胀。但在现实中, _ 结构化是常态,均匀是奢侈的。 _

从大类资产配置的视角,我们可以很明显地感受到这种差异:

从配置主体的角度来看,只有两种资产:一种是高收益资产,另一种是通货。配置主体 _ 结合自己的流动性偏好 _ ,摆布这两种资产的比率。

一般来说,流动性偏好是稳定的,不会发生特别剧烈的变化 _ ——除非像疫情期间。 _ 所以,通货的增加会让每个主体感受到自己拿的高收益资产比率过低,有一种

_ 资产荒 _ 的感觉,于是,每个主体都增加配置高收益资产。

但是,高收益资产的量是给定的或增长缓慢的, _ 最终,系统靠高收益资产涨价来配平。 _

因此,通货增加的一个必然结果就是高收益资产池总价的增加。

在现实中,政府的 _ 真实诉求 _ 是某一小类资产价格增长缓慢即可,如下图所示,

_ 假设流动性偏好不变, _ 当通货以v的增速膨胀,整个资产池的总价也以v的速度膨胀。但是,出于民生上的诉求,我们需要限制某类资产价格的增速。

于是,我们就有了一个有些诡异的平衡: _ 1、通货以较高的增速扩张;

_ _ 2、整个资产池以同等的增速扩张;

_ _ 3、资产池内部的增速出现结构分化; _

不知道大家有没有发现,这个时代的政府调控和以往有很大的不同,旧的时代是总量式的,新的时代是结构式的:

_ 1、在过去,政府通过改变总阀门增加或降低通货扩张速度v来控制特殊资产N的价格增速;

_

_ 2、在当下,政府已经不愿意去调整扩张速度v了,他们担心出现金融风险,他们通过一些结构化的手段调节特殊资产N的价格增速。 _

也就是说,过去和现在最大的差别在于,

> _** 过去的通货增速波动性较大,当下的波动性很小。 ** _

大家不要小看这个变化,这个变化导致了资产配置上的一个巨大的分叉口:

实质上, _ 总量择时策略 _ 需要时不时地降低总体仓位,拿一定比率的现金及其等价物。但是,这个策略是有宏观条件的, _ 即通货增速较低且不稳定。

_

_ _

随着各国央行调控技术的进步,宏观条件逐渐演变为 _ ——通货增速较高且稳定。 _ 拿现金变得越来越不划算,甚至一点必要都没有。

相应的,总量择时策略变得很鸡肋,大家的策略都逐渐转向 _ 满仓资产+资产轮动 _ 。

雷-达里奥敏锐地发现了这一点,喊出了那句名言“cash is trash”。

他是在西方疫情爆发之前喊的这句话,疫情爆发之后,流动性偏好大幅提高,这种 _ 做空现金 _ 的策略遭遇重创

。市场上一度传言Bridgewater爆仓。

于是, 达里奥的 《 原则 》 被扔进了 垃圾桶, 那句 “cash is trash ”似乎也成了一个笑料。

可是,然后呢?

是各国央行大量的通货投放,各国股市和楼市都进入了新一轮的大牛市。大家又不得不承认达里奥的那句话真香。

而且,经历本轮疫情,各类机构还发现一个很惊人的事实: _ 应对巨额赎回的责任不在自己,而在于各国央行。 _

在这种责任划分下,机构根本没必要自己去持有大量的现金及现金等价物应对 _ 巨赎 _ ,大家只要扛过巨赎的初期,等着政府走完救市流程即可。

于是,大家的流动性偏好更低了——拿那么多现金干嘛呢?

也就是说,疫情之前大家还会囤一些应对巨赎的钱在自己账上( _ 或多或少 _ ),现在都囤到各国央行账上。

> _** 一旦出现引起流动性偏好大幅提升的事件,有央行顶着;市场只需要自己去扛小幅度的流动性偏好提升。 ** _

在这个不一样的时代,生态环境了巨变,主要体现在两个方面:

_ 1、通货增速v保持高位且稳定; _ _ 2、应对巨额赎回的责任落到央行头上; _

相对应的,投资策略也发生了变化:

_ 1、现金变成了烫手的山芋,流动性偏好持续下滑; _

_ 2、总量择时策略死了,大家都在玩择资产,想通过摆布资产超越总量资产的平均β,即v的增速; _

具体来说, _ 居民以及其代理人 _ ——投资经理们——在股票、债券、商品和房子里来回折腾,独独回避现金,为的就是超越平均的v;大家永远满仓,已经 _

不玩择时了 _ ,都是玩择资产。

在现实中,一些人似乎没能跟上环境的变化,还是会基于择时的思路去参与这个市场。

还记得在7月2日,我发了一篇马杀鸡帖子《 [ 关于股市定价权的思考以及一些简单建议

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486299&idx=1&sn=b6a99e75f4133491732ed1ce98fcad98&chksm=f9aaf56ecedd7c78ebf8d1445400dc874297274ccd40368153c108c315da9d06f9db7b1970e3&scene=21#wechat_redirect)

》,庆典之后股市大跌,很多人都觉得风险偏好下去了,股市没戏了。

事实上,这还是我们根深蒂固的 _ 择时思维 _ 作祟。

一旦有个风吹草动,总是忍不住地想去持有现金。事实上,这是金融市场里新型的 _ 适应不良行为。 _

> _**

> 蜉蝣把反光的表面当作水面,把卵排到柏油路上,这是一个适应不良的例子;海龟把漂浮在海洋中的透明物体当作有营养的水母,而本能地吃下塑料袋,则是另一个适应不良的例子。

> ** _

在某些时候,我们的确需要慌得一比—— _ 各大央行开始缩减通货增速 _ ,但是,这种情况是极其罕见的 ,也就是说,

> _** 在以前我们可能的确需要一年调整几次总体仓位,但现在只需要几年调一次。 ** _

一个投资经理如何才能快速有效地被自己的同行干掉呢?只要天天想着择时,调整整体仓位即可,这是新型的 _ 适应不良。 _

与此同时,我们也不得不承认,从生物的本能上来看,我们很容易被激起 _ 战逃反应。 _ 时不时地慌得一比,这是我们这个物种能生存下来的基础。

但金融领域的环境很不相同,有些风险是靠 _ 降低集中度 _ 解决的,并且应对环境变化最经常的手段是 _ 资产置换—— _ _ 卖掉a换成b _ ,

并不是 靠总体仓位的 降低

解决。所以,我总是建议普通投资者,不要自己玩,要把钱交给基金经理,这个群体已经被这个环境塑造出来了,总是慌得一比的人早就被这个市场 _ 淘汰了 _ 。

> _** 事实上,筛选经理的标准只有一条——在激烈的排名pk中活得久,那说明这个人适应能力极强。 ** _

这是个残酷的生存游戏,那些冠冕堂皇的理念只是穿给别人看的 _ 华丽盛装 _ ,猫有猫道狗有狗道,活下去最重要。

不幸的是,在这样一个“通货膨胀”的大环境下,活下去的标准已经变得特别高了—— _ 你得跑赢大类资产平均的增速v,而不仅仅是赚钱就好。 _

在7月11日,我发了一篇《 [ 为什么股票市场总是大幅度波动?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486341&idx=1&sn=02675b2be7e5dc865b60378340dc77ca&chksm=f9aaf5b0cedd7ca61812c8fe233a4ee0fa36fc93ec1c018b6cfcc5fc7f47bbc3536a940ea57a&scene=21#wechat_redirect)

》,在里面我讨论了股指大幅波动的原因—— _ 风格轮动 _

,投资经理根据宏观因子变化,群体性地把a资产换成b资产,置换的过程中,系统的现金比率发生波动,外在表现出股指的波动。

如上图所示,7月1日以来,市场经历了一系列事件:

_ 1、庆典结束; _

_ 2、全面降准; _

_ 3、经济预期反复;

_

_ 4、Q2经济数据落地; _

_ 5、半年报预告陆续落地。 _

万得全a指数反复折腾,如果单纯看上证50指数、创业板指或小市值指数,波动幅度更大。

可是,折腾了半天,7月1日至今万得全a指数仅仅小幅下跌了0.23%,玩了个寂寞。

事实上,大家都满仓,有的做α死拿着一些股票不动, _ 更多的做β换来换去, _ 但是,没有人真正说不看好市场,大幅减仓了。

大环境不同了,你减掉之后,拿什么呢?拿什么东西帮客户去打败全量资产的β呢?

基于这个逻辑,我们能发现另外一种 _ 适应不良 _ ,把风格轮动制造的指数波动,往总量因素变动上归因,当成总量因素波动。

好了,扯得差不多了,也该做一个总结了:

1、我们平时所谈论的通胀是一个狭义的通胀,cpi和ppi都是,是总量资产池的一个部分;

2、因为比较特殊的原因,我们需要控制cpi和ppi,但在总体上 _ 我们没什么理由去反对通货保持一个平稳的增速v; _

3、所以,如果有较好的 _ 结构性手段 _ 可以控制cpi和ppi,平稳的通货增速v是没有什么实质上的约束的;

4、如果各国央行把金融风险看得极其重要,也会产生 _ 应对巨赎责任的转移 _ ,各种资管机构变得越来越像银行,保持很低的现金比率。

5、应对通胀结构性手段的进步+应对巨赎责任的转移,导致了两个自然结果, _ 一、通货增速平稳且高;二、居民及其代理人流动性偏好持续降低。 _

6、高收益资产的估值系统性上升;

7、人们感受到资产荒,资产荒背后是高通货增速背后的高总量β回报;

8、cash is trash;

9、总量上的择时策略变得缺乏吸引力,大类资产配置或择资产策略变得流行, _ 资产换资产才是主流,资产换现金只能是短暂的; _

10、实在没必要经常性地慌得一比;

11、能干掉股市的只有两个,一、总闸门收紧;二、其他资产太有吸引力;

12、内部轮动制造的都是波动罢了;

周末愉快!

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

进行每天股市和债市复盘

进行热点事件点评

和读者互动,交流

分享每一篇文章背后的想法和思路

发表一些最新想法的小短文

欢迎加入这个交流群

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏