# 关于收益率曲线的运动规律和央行的货币政策

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 **

_ ps:2600字 _ ****

**引子**

在传统的研究方法中,我们倾向于把收益率曲线拆开,单独地去研究收益率曲线上的点,譬如,我们会去分别研究R007、一年存单利率、两年国债利率和十年国债利率。

对称的,还有一个相反的研究方向, _**那就是把整条收益率曲线视作一个整体,根据它的整体运动规律,来确定某个期限的利率** _ 。

也就是说,传统的研究方法是 _**分总式的** _ ,对偶的研究方法是 _**总分式的** _ 。 这篇文章并不打算批判传统的分析框架,而是想充当

_**一辆** _ _**观光大巴** _ ,带领大家从“总分式”的视角观察一下那些我们熟悉的事物。

**基本运动——旋转**

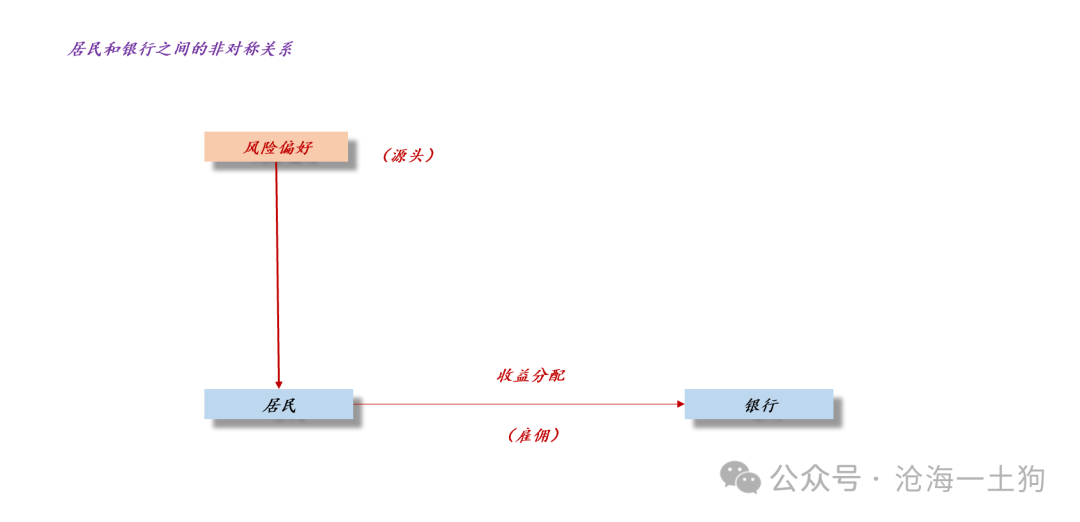

首先,我们得回到一切的源头—— _**居民和银行的关系** _ 。

这是一组非对称关系,居民为主,银行为辅, _**银行为居民提供服务,居民向银行支付费用——期限利差** _ 。

因此,债券市场会表现出以下特性,

_**1、居民风险偏好提高引致更多的金融需求;** _

_**2、更多的金融需求导致金融服务费用提高;** _

换言之,我们应该把期限利差视作一个整体,风险偏好提高,期限利差提高。

如上图所示, 随着居民活动的增加, 居民需要雇佣 更多的银行服务, 相应的 ,给银行分配的 利益也会增加。

相对应的,我们可以用收益率曲线的运动来 _**刻画居民和银行的** _ _**相互关系** _

。当居民风险偏好增加,金融服务需求增加,期限利差扩大,收益率曲线逆时针旋转;反之,当居民风险偏好减少,金融服务需求减少,期限利差减少,收益率曲线顺时针旋转。

因此,在“总分式”的系统中, _**最基本的力量是整条收益率曲线的旋转力量** _ 。这与“分总式”系统很不一样,那个系统特别关注某一期限利率的变动。

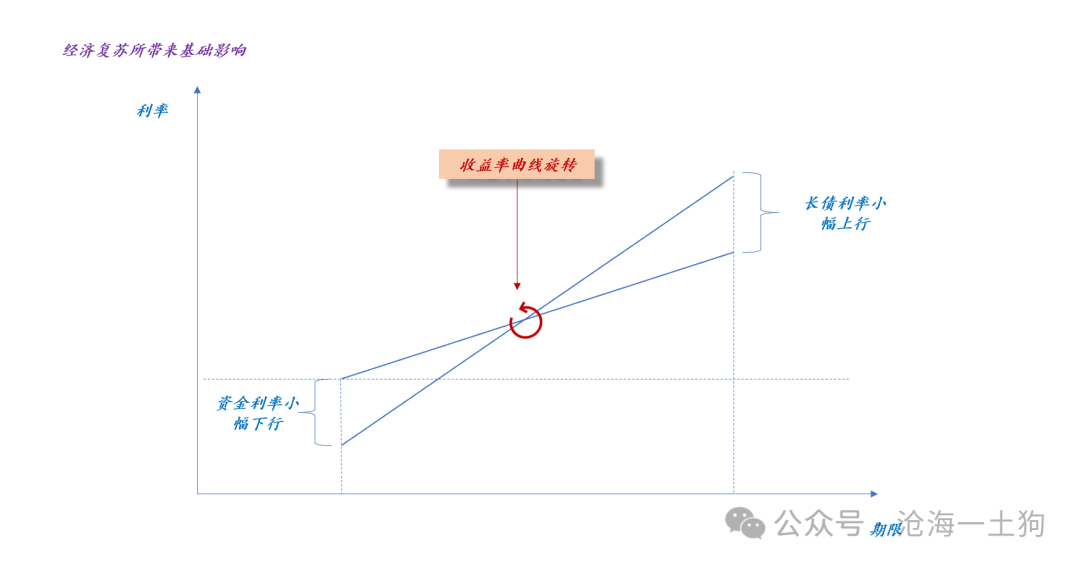

事实上,当居民的风险偏好提升时,我们很难判断“某一特定利率”的具体变动,因为系统的其他关系尚未得到确认 。

如上图所示,当央行不施加任何约束,放任收益率曲线自由时,居民风险偏好提升会导致收益率曲线逆时针旋转,结果就是: _**1、长债利率小幅上行;

** _ _**2、资金利率小幅下行;** _ _**3、期限利差扩大;** _

根据上文的推理,不难发现,居民风险偏好提升的幅度越大,期限利差扩大的幅度越大。

这会导致一个有些反直觉的结论: _**居民风险偏好提升,资金利率会逐步下行** _ 。

当下,我们的系统正处于这个状态, _ 居民风险偏好在稳步修复,资金利率中枢缓慢下 _ _ 行。 _

**基本运动——央行的限制**

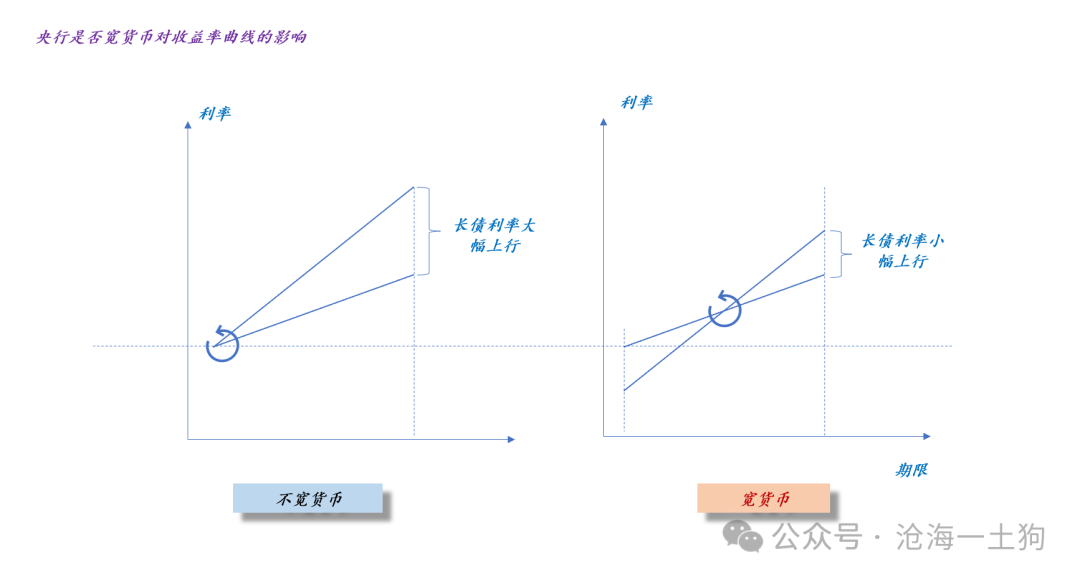

对于央行的“放任行为”,我们有一个好听的名字——宽松的货币政策。也就是说,在“总分式”系统中,宽松的货币政策有一个精确的定义:

_**当居民风险偏好提升时,收益率曲线逆时针旋转,央行放任短端资金利率自发下行** _ 。 从这个视角来观察,息并不是央行主动降的,而是居民降的, _

央行只是没阻拦这个过程。 _

相对应的,我们还有“中性的”和“紧缩的”货币政策,那意味着,央行参与了整个过程,并进行了某种限制。

对于这两种情况,我们也可以给一个精确的定义:

_**1、中性的货币政策,给R007设置一个下限;

** _ _**2、紧缩的货币政策,逐步推高R007的利率;** _ 引入另一个基本运动之后,我们就可以构造一个隐含“居民、央行和银行”三者的复杂系统了。

如上图所示,当居民风险偏好提高时,如果央行不宽松货币,那么,十年国债利率会大幅上行;相反,如果央行宽松货币,放任R007自由,那么,十年国债利率上行幅度会很小。

在这个系统中,有两类十分重要的相互关系:

_**1、居民和银行的相互关系;

** _ _**2、央行和金融体系的相互关系;** _

**央行调控的本质**

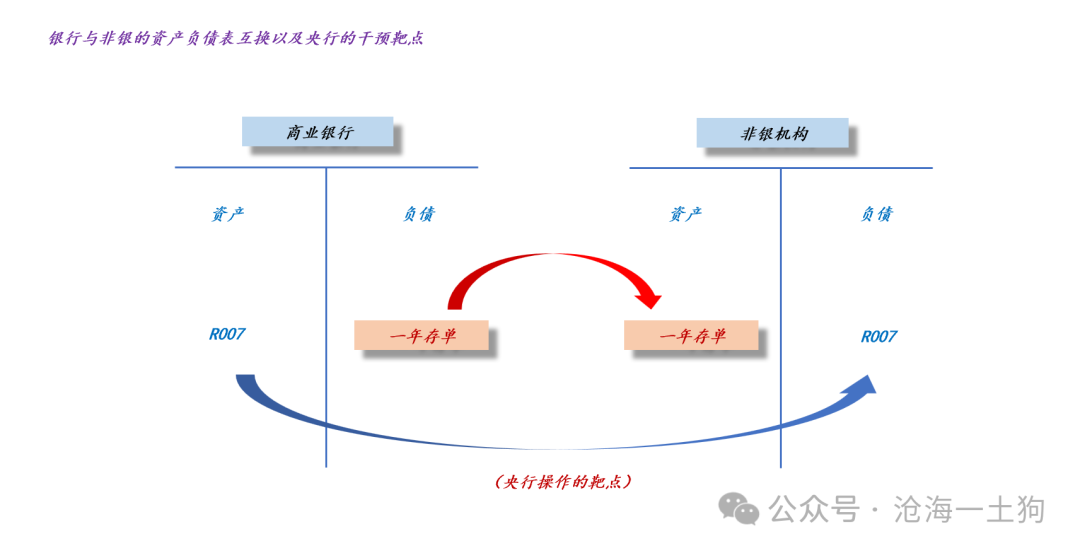

那么,央行控制短端的微观机制又是什么呢? _**调节银行和非银的关系** _ 。在《 [ 超越传统的货币政策体系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490495&idx=1&sn=7dc80a0dfc3203621f26e71b626fac1e&chksm=f9aae58acedd6c9c6c6ea99c0a0dfe8317b8dda13382b8ee55fca82c04d2c110c7accde150f6&scene=21#wechat_redirect)

》一文中,我们有讨论过, _**央行的改革让基础货币约束成为松弛约束,让银行的负债质量成为紧约束** _

。这显著地改变了整个生态,让银行和非银之间的关系变得极其重要。 这又是另一组非对称关系,银行为主,非银为辅,

_**非银为银行提供【指标】,银行向非银支付费用——短端期限利差** _ 。

如上图所示,商业银行和非银机构会交换资产负债表完成合作,前者获得指标,后者获得利差。央行可以一系列手段来调控这种合作规模的大小,

_**最为常见的手段是控制银行对非银融出的规模** _ 。

一般来说,央行推高R007的手段并不是收紧基础货币,而是,限制银行对非银的融出,后者会迅速地推高整个系统的利率。 说实话,央行的这个控制手段十分巧妙,

_**他所控** _ _**制的是合作的代谢产** _ _**物:** _ _ 他为了让大家少喝啤酒,限制手段是不让人上厕所,膀胱憋得难受,自然不敢多喝了。

_

然而,从“分总式”系统中,我们认为资金是原料,R007是某种原料的价格;但是,在“总分式”系统中,资金是代谢产物,R007是代谢产物对应的价格。

也就是说,央行并没有提供任何原料,

_**央行只是针对“排污行为”征税,有些时候不征税,有些时候征税。把头和屁股的关系对应准确了,很多逻辑混乱就消失了。** _

**整条收益率曲线的本质**

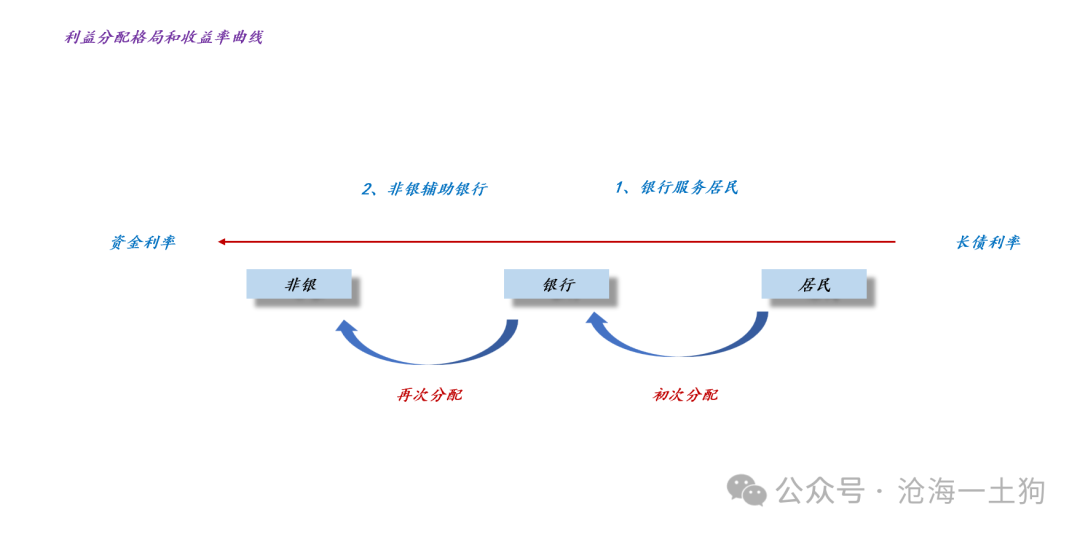

搞清楚央行调节行为的本质之后,我们就知道收益率曲线的线头是哪里了—— _**是长端,是居民** _ 。

如上图所示, _**居民是一切收益的根本来源** _ 。这个源头之下是两次再分配和一次征税:

_**1、银行服务居民,进行初次再分配;

** _ _**2、非银辅助银行,进行二次再分配;** _ _**3、央行对分配的最终产物征税来完成最终调节;** _

参考前文的分析,就有了下图:

这是一个有机的体系,清晰地定义了: _**1、利益的源头和流转的方向;

** _ _**2、各个环节的具体情况;** _ _**3、各个主体的主要职责;** _

**结束语**

有了这个框架,我们就能清楚地知道, _**十年国债利率、十年国债和一年存单利差,R007的趋势值** _ 在给我们讲一个怎样的故事了。

_**1、十年国债利率** _

_**2、十年国债和一年存单利差** _

_**3、R007的趋势值** _

当下,居民的风险偏好正在复苏,但是,节奏缓慢;央行乐见其成,对整个过程比较放任, _**货币政策比较宽松** _ 。 下一阶段比较确定的是,

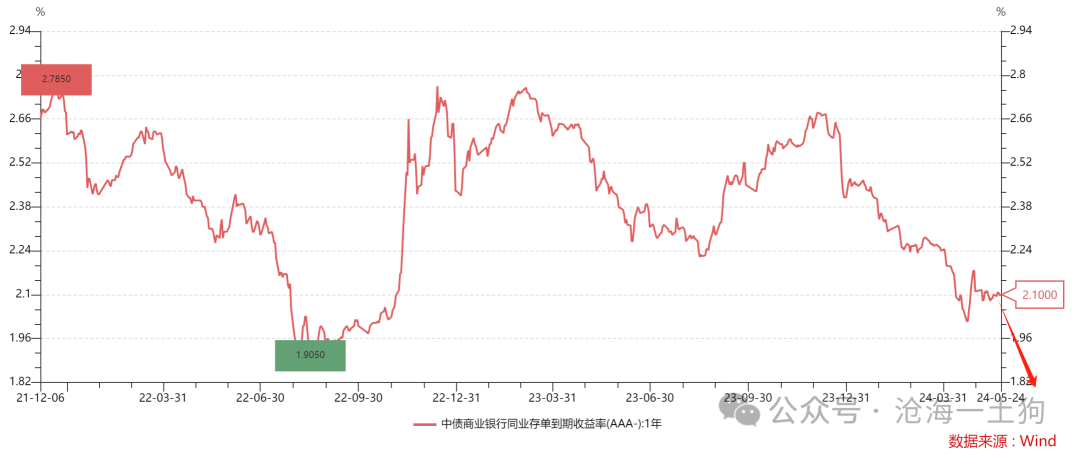

_**R007的趋势值和一年存单利率会继续往下。** _

那么,什么时候风险偏好的复苏进入新的阶段呢? _**央行把货币政策调整为“中性”,这也是央行的被动操作** _ 。

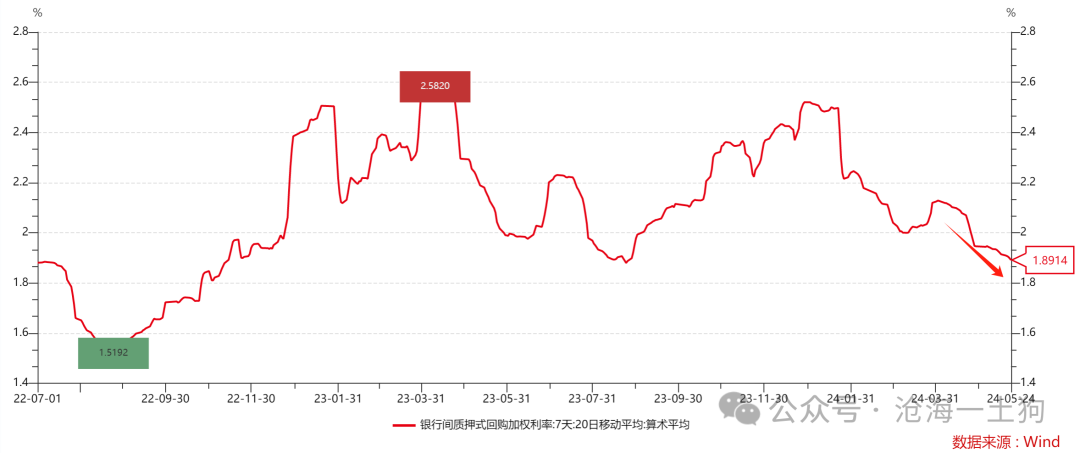

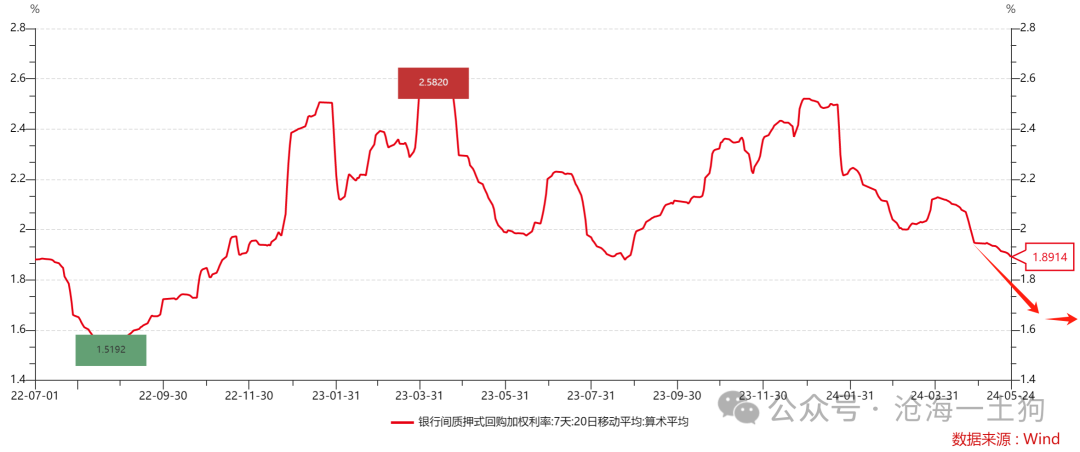

根据前文的定义,其标志也很明显, _**资金利率中枢下行到某个位置稳住** _ 。 当下,资金利率中枢刚到1.89%,离1.80%还有一些距离。所以,

_**央行离退出宽松有很长的距离,没必要对货币政策悲观,空间还是很大的** _ 。 _ 好了,观光结束,希望对大家能有所启发。 _

_ ps:数据来自wind,图片来自网络 _ _ [ 为什么一年存单利率大幅下行?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490411&idx=1&sn=d48b9304cb70568834621c417a6c57ec&chksm=f9aae55ecedd6c483147232b7a095739fba48ad4e78f376b161e94e05e4bb1ac69fc9262995d&scene=21#wechat_redirect)

_ _ [ 如果你是弱者,最好假定你是错的。

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490428&idx=1&sn=27577831d1d2a9042cf8e85240e9d5da&chksm=f9aae549cedd6c5fd9b72ded2ce08a1b5a9a3e99540194f116cc57cb3264fb218476ea10c6d8&scene=21#wechat_redirect)

_ _ [ 央行如何影响十年国债利率?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490482&idx=1&sn=847993165e6b10de1f9485bc9d8c76d8&chksm=f9aae587cedd6c91e77c84a1185faae4c1fdba32de733d5047b858cc7b3dfb5e11f4dc815ec1&scene=21#wechat_redirect)

_ _ [ 超越传统的货币政策体系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490495&idx=1&sn=7dc80a0dfc3203621f26e71b626fac1e&chksm=f9aae58acedd6c9c6c6ea99c0a0dfe8317b8dda13382b8ee55fca82c04d2c110c7accde150f6&scene=21#wechat_redirect)

_ _ [ 为什么金融机构的套利空间一直在萎缩?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490526&idx=1&sn=4444b96cf6b45abb2586ecc239c377ff&chksm=f9aae5ebcedd6cfde7313e76a584a9cb133b09bb5c2bb1084f89f54638da52476b81edccbab0&scene=21#wechat_redirect)

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

个人观点,仅供参考

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 关于收益率曲线的运动规律和央行的货币政策

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 **

_ ps:2600字 _ ****

**引子**

在传统的研究方法中,我们倾向于把收益率曲线拆开,单独地去研究收益率曲线上的点,譬如,我们会去分别研究R007、一年存单利率、两年国债利率和十年国债利率。

对称的,还有一个相反的研究方向, _**那就是把整条收益率曲线视作一个整体,根据它的整体运动规律,来确定某个期限的利率** _ 。

也就是说,传统的研究方法是 _**分总式的** _ ,对偶的研究方法是 _**总分式的** _ 。 这篇文章并不打算批判传统的分析框架,而是想充当

_**一辆** _ _**观光大巴** _ ,带领大家从“总分式”的视角观察一下那些我们熟悉的事物。

**基本运动——旋转**

首先,我们得回到一切的源头—— _**居民和银行的关系** _ 。

这是一组非对称关系,居民为主,银行为辅, _**银行为居民提供服务,居民向银行支付费用——期限利差** _ 。

因此,债券市场会表现出以下特性,

_**1、居民风险偏好提高引致更多的金融需求;** _

_**2、更多的金融需求导致金融服务费用提高;** _

换言之,我们应该把期限利差视作一个整体,风险偏好提高,期限利差提高。

如上图所示, 随着居民活动的增加, 居民需要雇佣 更多的银行服务, 相应的 ,给银行分配的 利益也会增加。

相对应的,我们可以用收益率曲线的运动来 _**刻画居民和银行的** _ _**相互关系** _

。当居民风险偏好增加,金融服务需求增加,期限利差扩大,收益率曲线逆时针旋转;反之,当居民风险偏好减少,金融服务需求减少,期限利差减少,收益率曲线顺时针旋转。

因此,在“总分式”的系统中, _**最基本的力量是整条收益率曲线的旋转力量** _ 。这与“分总式”系统很不一样,那个系统特别关注某一期限利率的变动。

事实上,当居民的风险偏好提升时,我们很难判断“某一特定利率”的具体变动,因为系统的其他关系尚未得到确认 。

如上图所示,当央行不施加任何约束,放任收益率曲线自由时,居民风险偏好提升会导致收益率曲线逆时针旋转,结果就是: _**1、长债利率小幅上行;

** _ _**2、资金利率小幅下行;** _ _**3、期限利差扩大;** _

根据上文的推理,不难发现,居民风险偏好提升的幅度越大,期限利差扩大的幅度越大。

这会导致一个有些反直觉的结论: _**居民风险偏好提升,资金利率会逐步下行** _ 。

当下,我们的系统正处于这个状态, _ 居民风险偏好在稳步修复,资金利率中枢缓慢下 _ _ 行。 _

**基本运动——央行的限制**

对于央行的“放任行为”,我们有一个好听的名字——宽松的货币政策。也就是说,在“总分式”系统中,宽松的货币政策有一个精确的定义:

_**当居民风险偏好提升时,收益率曲线逆时针旋转,央行放任短端资金利率自发下行** _ 。 从这个视角来观察,息并不是央行主动降的,而是居民降的, _

央行只是没阻拦这个过程。 _

相对应的,我们还有“中性的”和“紧缩的”货币政策,那意味着,央行参与了整个过程,并进行了某种限制。

对于这两种情况,我们也可以给一个精确的定义:

_**1、中性的货币政策,给R007设置一个下限;

** _ _**2、紧缩的货币政策,逐步推高R007的利率;** _ 引入另一个基本运动之后,我们就可以构造一个隐含“居民、央行和银行”三者的复杂系统了。

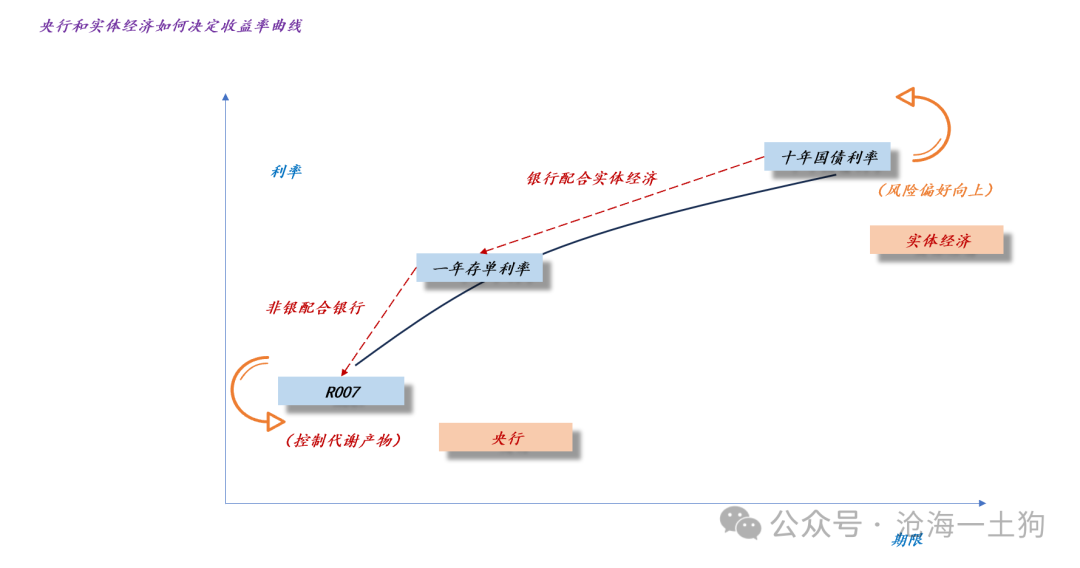

如上图所示,当居民风险偏好提高时,如果央行不宽松货币,那么,十年国债利率会大幅上行;相反,如果央行宽松货币,放任R007自由,那么,十年国债利率上行幅度会很小。

在这个系统中,有两类十分重要的相互关系:

_**1、居民和银行的相互关系;

** _ _**2、央行和金融体系的相互关系;** _

**央行调控的本质**

那么,央行控制短端的微观机制又是什么呢? _**调节银行和非银的关系** _ 。在《 [ 超越传统的货币政策体系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490495&idx=1&sn=7dc80a0dfc3203621f26e71b626fac1e&chksm=f9aae58acedd6c9c6c6ea99c0a0dfe8317b8dda13382b8ee55fca82c04d2c110c7accde150f6&scene=21#wechat_redirect)

》一文中,我们有讨论过, _**央行的改革让基础货币约束成为松弛约束,让银行的负债质量成为紧约束** _

。这显著地改变了整个生态,让银行和非银之间的关系变得极其重要。 这又是另一组非对称关系,银行为主,非银为辅,

_**非银为银行提供【指标】,银行向非银支付费用——短端期限利差** _ 。

如上图所示,商业银行和非银机构会交换资产负债表完成合作,前者获得指标,后者获得利差。央行可以一系列手段来调控这种合作规模的大小,

_**最为常见的手段是控制银行对非银融出的规模** _ 。

一般来说,央行推高R007的手段并不是收紧基础货币,而是,限制银行对非银的融出,后者会迅速地推高整个系统的利率。 说实话,央行的这个控制手段十分巧妙,

_**他所控** _ _**制的是合作的代谢产** _ _**物:** _ _ 他为了让大家少喝啤酒,限制手段是不让人上厕所,膀胱憋得难受,自然不敢多喝了。

_

然而,从“分总式”系统中,我们认为资金是原料,R007是某种原料的价格;但是,在“总分式”系统中,资金是代谢产物,R007是代谢产物对应的价格。

也就是说,央行并没有提供任何原料,

_**央行只是针对“排污行为”征税,有些时候不征税,有些时候征税。把头和屁股的关系对应准确了,很多逻辑混乱就消失了。** _

**整条收益率曲线的本质**

搞清楚央行调节行为的本质之后,我们就知道收益率曲线的线头是哪里了—— _**是长端,是居民** _ 。

如上图所示, _**居民是一切收益的根本来源** _ 。这个源头之下是两次再分配和一次征税:

_**1、银行服务居民,进行初次再分配;

** _ _**2、非银辅助银行,进行二次再分配;** _ _**3、央行对分配的最终产物征税来完成最终调节;** _

参考前文的分析,就有了下图:

这是一个有机的体系,清晰地定义了: _**1、利益的源头和流转的方向;

** _ _**2、各个环节的具体情况;** _ _**3、各个主体的主要职责;** _

**结束语**

有了这个框架,我们就能清楚地知道, _**十年国债利率、十年国债和一年存单利差,R007的趋势值** _ 在给我们讲一个怎样的故事了。

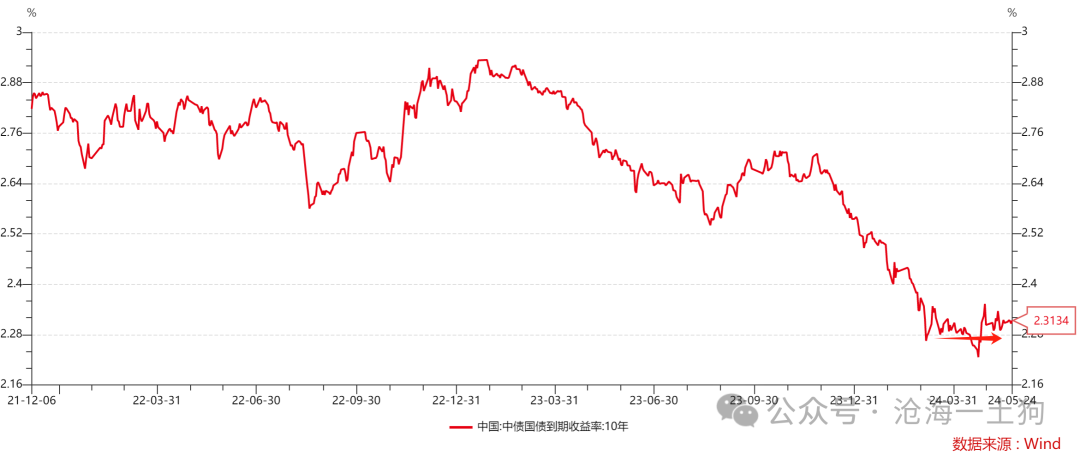

_**1、十年国债利率** _

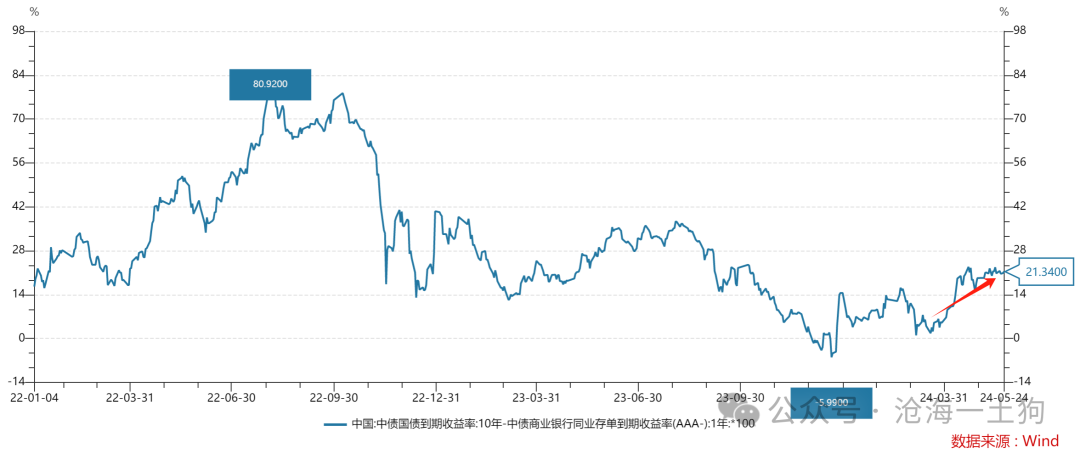

_**2、十年国债和一年存单利差** _

_**3、R007的趋势值** _

当下,居民的风险偏好正在复苏,但是,节奏缓慢;央行乐见其成,对整个过程比较放任, _**货币政策比较宽松** _ 。 下一阶段比较确定的是,

_**R007的趋势值和一年存单利率会继续往下。** _

那么,什么时候风险偏好的复苏进入新的阶段呢? _**央行把货币政策调整为“中性”,这也是央行的被动操作** _ 。

根据前文的定义,其标志也很明显, _**资金利率中枢下行到某个位置稳住** _ 。 当下,资金利率中枢刚到1.89%,离1.80%还有一些距离。所以,

_**央行离退出宽松有很长的距离,没必要对货币政策悲观,空间还是很大的** _ 。 _ 好了,观光结束,希望对大家能有所启发。 _

_ ps:数据来自wind,图片来自网络 _ _ [ 为什么一年存单利率大幅下行?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490411&idx=1&sn=d48b9304cb70568834621c417a6c57ec&chksm=f9aae55ecedd6c483147232b7a095739fba48ad4e78f376b161e94e05e4bb1ac69fc9262995d&scene=21#wechat_redirect)

_ _ [ 如果你是弱者,最好假定你是错的。

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490428&idx=1&sn=27577831d1d2a9042cf8e85240e9d5da&chksm=f9aae549cedd6c5fd9b72ded2ce08a1b5a9a3e99540194f116cc57cb3264fb218476ea10c6d8&scene=21#wechat_redirect)

_ _ [ 央行如何影响十年国债利率?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490482&idx=1&sn=847993165e6b10de1f9485bc9d8c76d8&chksm=f9aae587cedd6c91e77c84a1185faae4c1fdba32de733d5047b858cc7b3dfb5e11f4dc815ec1&scene=21#wechat_redirect)

_ _ [ 超越传统的货币政策体系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490495&idx=1&sn=7dc80a0dfc3203621f26e71b626fac1e&chksm=f9aae58acedd6c9c6c6ea99c0a0dfe8317b8dda13382b8ee55fca82c04d2c110c7accde150f6&scene=21#wechat_redirect)

_ _ [ 为什么金融机构的套利空间一直在萎缩?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247490526&idx=1&sn=4444b96cf6b45abb2586ecc239c377ff&chksm=f9aae5ebcedd6cfde7313e76a584a9cb133b09bb5c2bb1084f89f54638da52476b81edccbab0&scene=21#wechat_redirect)

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

个人观点,仅供参考

微信扫一扫

关注该公众号

****

****

× 分析

收藏