Bulletin#4CE33320D3BD9345FC463C189A6A6BD3

orCmWKnKpoNGs5gJXA3tkxwWKv8j8KYxxp#1085

@2020-09-26 16:00:00

orCmWKnKpoNGs5gJXA3tkxwWKv8j8KYxxp#1085

@2020-09-26 16:00:00

# 中国金融主权小史

原创 潮思 [ 新潮沉思录 ](javascript:void\(0\);)

__ _ _ _ _

文 | 新华门的卡夫卡

笔者在前两次的文章 [ 《想彻底遏制中国,美国还有比无限印钱更狠的办法》

](http://mp.weixin.qq.com/s?__biz=Mzg5NjE3MzI5NQ==&mid=2247492173&idx=1&sn=d7ebc34e53c8f780e70d64d60c1afab3&chksm=c007b7cdf7703edb8b4a5f633eb7337ce4cb8cba84b0b7384e1a00029828806e2a3b2b146707&scene=21#wechat_redirect)

和 [ 《美国天量印钱放水,为什么不会通货膨胀?》

](http://mp.weixin.qq.com/s?__biz=Mzg5NjE3MzI5NQ==&mid=2247492818&idx=1&sn=74d9f58170426b302cf57deb41f67764&chksm=c007b152f770384474365d6128a80e5d9947ae4d16665f304899cb551c4e87fdd8167548e1da&scene=21#wechat_redirect)

中,介绍了如今美国流行的“现代货币理论(MMT)”,并介绍了美国迄今没有发生通胀的原因和对我国的潜在危害。从一般认知和逻辑来看,货币是当代国家信用的体现,是国家主权的一部分,今天笔者想谈谈我国金融主权的问题。

### ** 从人民币发行机制说起 **

人民币,是我国的法定货币,具有在中华人民共和国境内无限法偿、唯一法偿的权力。前些年移动支付刚刚火爆的时候,有部分商家只接受XX宝等电子支付,随机被监管机关警告,任何商家不得以任何理由拒绝接受人民币,这就是法定货币。

然而,法定货币也不是天上掉下来的,是需要经过一系列过程创造出来的。笔者之前提到过,我国的广义货币M2来源于“贷款创造货币”,即基础货币经过一系列信用关系,通过商业银行体系,得以派生放大。这个放大的过程就叫货币乘数效应。

那么基础货币又是从哪里来呢?查看中国人民银行的资产负债表(2020年8月),央行最主要的负债是约30万亿的储备货币,储备货币就是人民银行所发行的基础货币。(广义来说,央行资产负债表的规模就是基础货币的规模)当然,储备货币也不是从天上来的,根据“资产=负债”的会计恒等式,作为央行负债的储备货币,其来源当然是央行的资产。央行的资产中,最主要的是约为21万亿的外汇占款,其次则是约11万亿的对其他金融公司债权。

外汇占款在我国货币体系的来源是这样的,在之前相当长的一段时期,我国都是强制结售汇制度,即某A公司对外出口商品,在国际市场获取到外币货款,并不直接持有外币,而是出售给外汇专营银行,外汇专营银行将A公司获取的货款转换为人民币,而随后外汇专营银行又将外汇转售给央行,变成央行的资产。即央行给出人民币,作为央行的负债,接收外汇,作为央行的资产。

而央行对其他金融公司的债权,其中主要是SLF、MLF、PSL等央行对各商业银行的贷款,央行同样以贷款的方式创造了商业银行体系中的存款(即商业银行的超额存款准备金+法定存款准备金),随后商业银行体系再度以(对客户的)贷款创造存款,这是一个二级创造结构。

(SLF:

常备借贷便利,是全球大多数中央银行都设立的货币政策工具,就是在商业银行缺钱时,可以一对一地将商业票据、有价证券、信贷资产(债券)等抵押给央行。MLF:

中期借贷便利,于2014年9月为央行所创设,也是抵押贷款,不过贷款期限要长一些。期限3个月且可展期属于定向投放,要求各行投放三农和小微贷。PSL:

调节中期市场利率,也就是抵押补充贷款期限通常较长,以3-5年为主 )

这其中,由于法定存款准备金是直接从商业银行在央行的存款中调整的,而并非商业银行上交给央行,因此中国人民银行就可以通过提供给银行的贷款规模决定基础货币供应量,通过调整法定存款准备金率干预货币乘数,以这两种方式调节广义货币。

### ** 货币发行的法定锚,通胀滥觞的源起 **

那么通过对人民币发行机制的介绍,我们可以看出来,人民币兼有两种发行性质,其一是央行根据人民币经济体系内的货币规模和货币政策需要,以贷款的形式向商业银行提供流动性,商业银行再将流动性投放到实体经济活动中;其二则是央行根据收到的外汇折算成人民币,向外汇的持有人售出人民币,购入外汇。那么这两种方式有什么区别吗?这里就涉及到了一个问题,货币发行的锚定。

在金本位时代,法币通过锚定黄金,确立货币的基本供需。即货币的发行是由实体经济与黄金之间的关系决定的,由于货币和黄金之间可以自由兑换,可以默认货币本身就是黄金的信用形式,货币的发行实际上是黄金的乘数效应,货币的规模本身由黄金决定。

而信用货币时代,法币通过对照通货膨胀率、失业率等宏观经济指标,确定基础货币的投放规模,通过公开市场操作调节货币。可以说,法币不再锚定某一客观实体,而是通过对照抽象的指标,锚定了法币本身的信用来源,即国家信用。

在二战后,国际社会形成了布雷顿森林体系,规定“美元与黄金固定比率,各国货币与美元固定比率”,通过这一方式间接固定黄金,从而各国货币实际上由黄金本位转换成了“美元本位”。1971年布雷顿森林体系瓦解后,由主张浮动汇率、信用货币的牙买加体系取而代之,现今的货币体系由信用决定。

人民币最初是完全由信用决定的货币。1949年建国后,由于外汇(即美元)和黄金储备几乎为零,全部被国民党反动政权带到了台湾岛,人民币的发行必然是没有任何当时经济学教科书中的发行储备的,因此国内外反动文人一度认为新中国当局组织的货币流通体系的瓦解是必然的。

然而,由于长期建设革命根据地本身也没有什么外汇黄金储备,我们已经积累了丰富的货币发行经验。其实诀窍就是保证生活生产物资的供应,然后在此基础上主导生产体系中的信用。即首先保证商品的正常流通,随后向上下游传导,实现人民币对经济体系的全面覆盖。

**

有些货币理论的研究者认为,共和国这种发行机制是物资本位制,这是不准确的,本位是货币的锚定点,即货币的信用来源,这其中本质性的东西,是国家信用,是人民对政权的接纳和认可。

**

但是又随着国家经济建设的不断发展,和改革开放以来的经验教训,我们发现人民银行对货币发行的调节是有问题的。首先,由于技术的限制,人民银行不能很好的监测经济运行的情况,所以对货币供应量的调节是失衡的。第二,由于长期以来中央财政通过央行多发货币来填补预算赤字,使得人民币长期处于超发的情形之中。由于央行的基础货币具有乘数效应,

**以1985年为例,填补中央预算赤字的50亿多发货币实际上最后导致物价上涨了2.5%,不可谓代价不大。**

第三,由于我国从封闭经济体不断走向开放经济体,迫切需要重新调整人民币估值。1978年时,人民币兑美元的汇率约为1.5:1,这是一个显然失真的汇率,故而当时建立了外汇券制度,在我国国内事实上形成了二元货币制度(普通人民币与外汇券)。

1995年,通过人民银行法和成立四大资产管理公司剥离不良资产,以及国有四大银行合并改组,金融领域彻底杜绝了地方政府的干预,人民银行不再对政府透支。随着2001年中国入世以来的飞速发展,我国外汇储备节节攀升,这也就导致当时人民币基础货币的供给,事实上变成了以美元为锚定。1999年时,基础货币的一半是外汇占款,而到2013年,外汇占款约占基础货币的95%。

**这就是2008年-2011年我国数年内物价连续翻番的一个原因,基础货币的不断膨胀导致了信贷的空前暴增。(另一个原因是经济过热导致货币乘数增大)**

### ** 归根结底是金融主权问题 **

那么,面对如此汹涌澎湃,破坏力比创造力还大的货币洪水,我们又是怎么做的呢?在最开始,我们采取的方式是以商品房来回流货币。即面向特定人群的出售国家计划外的商品,房子,通过商品房价格高于价值的特点,回笼货币资金。而随着住房制度货币化改革,商品房事实上变成了地方政府的盈利工具和城市建设税的征收来源,

**房产商通过“土地出让——建房——房产销售”这样一个流程将资金由市民处吸纳到政府,扮演了包税人的角色。包税人制度无疑是加重了市民的负担。**

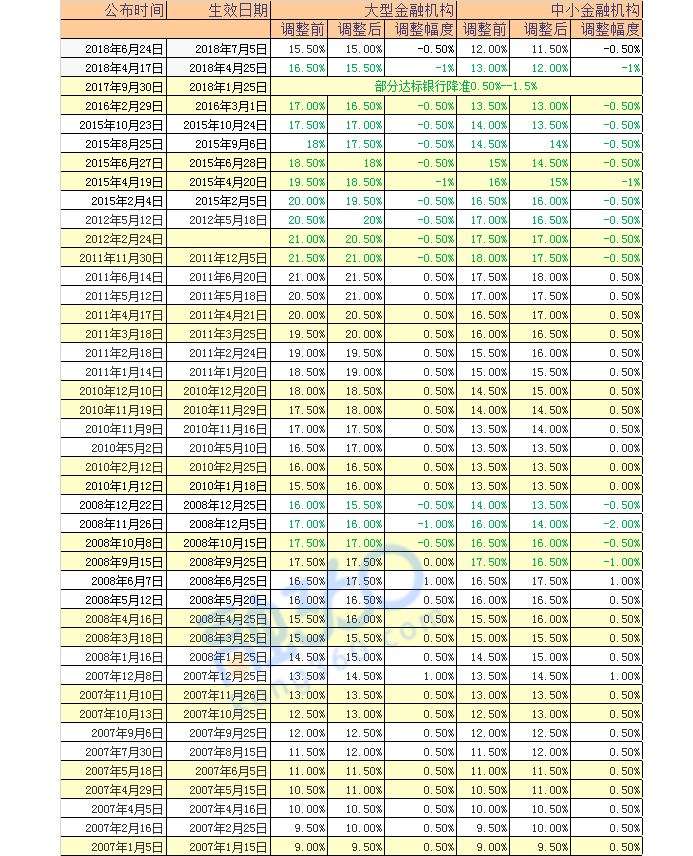

随后,我国随着外汇储备的增长,基础货币的不断增多,一路上调法定存款准备金率。可以看到,2007年-2015年,我国法定存款准备金率一路走高。我们知道,法定存款准备金实际上是央行限制商业银行信贷规模的工具,法定存款准备金不是商业银行上交给央行的,而是央行直接从商业银行在央行的账户存款内冻结的。

由于其他信用货币国家,其基础货币的主要来源是央行对商业银行的贷款,因此其他国家央行主要通过定向的调节对商业银行贷款规模来控制基础货币规模,不必通过法定存款准备金率,法定存款准备金率是一个设而不用的工具。道理很简单,与其把钱给你但又不让你用,不如直接不给你钱。

** 而我国由于规模庞大的外汇占款,央行无法很好的控制基础货币的增减(对于通货膨胀期间,主要是减少),只能通过法定存款准备金率冻结货币。 **

但国际经验和我国自身经验和学界研究都表明了一个事实,就是法定存款准备金率对基础货币量的吞吐调节,作用极为有限。

从更远的时间说一个诛心之论,实际上2001年以来的经济飞速发展,是以牺牲金融主权为代价换来的。

国际金本位有自动调节国际收支的机制。即英国哲学家,经济学家休谟于1752年最先提出的“价格——铸币流动机制。金本位制必须遵守三项原则:一是要把本币与黄金的兑换比率固定下来,并且和黄金自由兑换;二是黄金可以自由输出与输入,各国应随时按官方比价无限制地买卖黄金和外汇,三是中央银行或其他货币机构发行钞票必须有一定的黄金准备。这样国内货币供给将因黄金流入而增加,因黄金流出而减少。

而二战后美元事实上也取得了这样的地位。在我国,为确保制造业国际竞争力,确保经济体系的稳定,降低外贸企业汇兑风险,我国采取了事实上的固定汇率制度,2005年以前钉住美元,2005年以后钉住一篮子货币(钉住汇率,和固定汇率其实都是“fixed”,只是故作不同的翻译)。由于美元占国际收支体系的80%以上,所以实际上钉住一篮子货币主要还是钉住美元。

现行的由国际货币基金组织在1976年推动的牙买加体系实际上是反对钉住汇率的,牙买加体系认为,保持货币的自由兑换,能够平抑国际物价,促进要素的自由流动和全球化。事实上国际金融的自然波动就足以摧毁小国家在一个经济周期内的自然积累,牙买加体系实际上是为二战后所确立的国际资本主义分工而服务的。

这里陷入了一个二元悖论,就是穷国想要保证自己的本币币值,保卫自己的劳动果实,那就不可避免的会加入到国际金融市场的波动,而由于市场的马太效应,国际金融市场肯定是先挤兑穷国;如果想避免国际金融市场的风险,则只能将自身本币币值充分低估,并钉住美元,等于以低价向国际市场出售自身劳动成果。没有低估本币而采取钉住汇率的下场,就像1991年的英镑-

德国马克,以及1997年亚洲金融危机的东南亚国家货币。

国际金融体系是以美元为核心的。美联储会定期的扩张与收缩其资产负债表。按照上文介绍,中央银行的资产负债表规模,就是基础货币规模。美联储定期的吞吐资产负债表,形成了国际金融体系的涨与落。美元增多时,全世界需求增加,产能增加,商品增加;美元减少时,全世界商品过剩,产能减少,商品减少。由于货币政策的传导具有先后顺序,

**当美元减少时,其他国家货币贬值,需求减少而许多公司纷纷破产。当美元开始转头增多时,恰好在其他国家有许多优质资产无人问津,跌倒了底价。**

而我国1995年人民币一次性贬值,(由1:5.5贬值到1:8.6),国际收支能始终保持为正,同时禁止资本项的自由流动,保护了脆弱的国内市场。当然,正如上文所述,付出了两个代价,一是国内市场的商品以较低的价格出口;二是人民币基础货币的吞吐完全由国际市场决定,在这个时期美联储比人民银行更像中国央行。

**这就是为什么2014年以前央行的货币政策大多效果一般的原因,因为M2的派生(货币乘数)是不受人行控制的,而基础货币,同样不受人行控制。**

当然,从这个角度上来说,川皇说我们在薅美国的羊毛也没什么错。我们通过低估人民币获取了国际收支的稳定,通过事实上放弃人民币的发行这一主权获得了不断蓬勃发展的经济规模。而美国本来是想通过货币自由兑换之下的国际金融波动,依靠牢牢把握的军事——金融霸权,永远割全世界的韭菜的。

** 金融“入关” **

2008年的次贷危机,实际上宣告了美元稳定体系的破灭,国际金融体系走向更加不稳定的前景。美联储主席伯南克曾发表学术论文,(暗中指责中国)过量的外汇储备造成了美国的信贷规模过大,导致出现了大量的低质量信贷,从而产生了次贷危机。我国虽然不承认,但是美国人并不在意,美国人在意的是2008年以前的优哉游哉,一去不复返了。

同时,由于中国经济的崛起,人民币的金融信用已初步确立,加之外汇占款比重过大严重侵害了我国的货币政策主权,一个完全没有金融主权的先例就是港岛。从2015年起,我国已经有意识的调整了基础货币的结构。外汇占款由最高的95%,下降到了现在的约60%,

**一个直观的感受就是近两年的央行货币政策,效果越来越好,调节越来越精准。**

原人行货币政策司的李斌和伍戈的研究表明,与克鲁格曼的三元悖论(在开放经济条件下,本国货币政策的独立性、汇率的稳定性、资本的完全流动性不能同时实现,最多只能同时满足两个目标,而放弃另外一个目标)迥异,真实国际金融市场存在二元悖论,想维持货币政策独立性,必须要保持资本账户控制,以及固定汇率制度。

当代美元金融体系的基石,是美元信用的无限性,接近法币的无限法偿。即只要有美元,可以近乎无限的获取物资

**。在中国的制造业产业链成型的今天,中美两国的脱钩,实际上可能会彻底摧毁这一体系。**

最初,这一市场存在众多供应商,美元实际上是一个买方市场;然而现在我国也取得了相当的地位,如果再发展下去,让中国取得了高技术领域突破,就会变成一个卖方市场,这是西方中心主义体系的终结,他们是绝不会接受的。

因此,对于我国来说,就看高新技术的突破,对于美国来说,则意味着何时能完全重建一个排斥了中国的新的供应体系。

2015年以来,伴随着供给侧结构性改革和去杠杆的进程,我国国际收支已经趋于平衡,多年来贸易顺差属微幅增长。同时人民币的发行锚,也基本转换到了货币政策目标,这个全世界信用货币国家通行的规则之上。

2018年以来,我国关于开放金融业的政策力度越来越大,一度有舆论甚嚣尘上的认为是“金融主权沦丧”。 **这其实是完全搞错了方向,**

金融主权最重要的就是货币政策的权力,现今的货币政策有效性越来越强,不知道是如何得出的金融主权流失这一结论?

实际上,随着人民币在国际收支体系可以发挥的余地越来越大,越发需要我国金融体系更加独立、自主、头脑聪明。现在使用人民币结算的国际贸易,占国际结算的1.6%左右,还不如日元和英镑。如果人民币能获得10%以上的份额,CIPS(人民币跨境支付系统Cross-

border Interbank Payment

System)能明显和SWIFT(环球同业银行金融电信协会)进行竞争,那很可能就不会有制裁伊朗不妥之下的汇丰出卖华为事件了。

参考文献:1. 伍戈、李斌 著:《货币数量、利率调控与政策转型》

2.徐高 著 《宏观经济学二十五讲-中国视角》

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 中国金融主权小史

原创 潮思 [ 新潮沉思录 ](javascript:void\(0\);)

__ _ _ _ _

文 | 新华门的卡夫卡

笔者在前两次的文章 [ 《想彻底遏制中国,美国还有比无限印钱更狠的办法》

](http://mp.weixin.qq.com/s?__biz=Mzg5NjE3MzI5NQ==&mid=2247492173&idx=1&sn=d7ebc34e53c8f780e70d64d60c1afab3&chksm=c007b7cdf7703edb8b4a5f633eb7337ce4cb8cba84b0b7384e1a00029828806e2a3b2b146707&scene=21#wechat_redirect)

和 [ 《美国天量印钱放水,为什么不会通货膨胀?》

](http://mp.weixin.qq.com/s?__biz=Mzg5NjE3MzI5NQ==&mid=2247492818&idx=1&sn=74d9f58170426b302cf57deb41f67764&chksm=c007b152f770384474365d6128a80e5d9947ae4d16665f304899cb551c4e87fdd8167548e1da&scene=21#wechat_redirect)

中,介绍了如今美国流行的“现代货币理论(MMT)”,并介绍了美国迄今没有发生通胀的原因和对我国的潜在危害。从一般认知和逻辑来看,货币是当代国家信用的体现,是国家主权的一部分,今天笔者想谈谈我国金融主权的问题。

### ** 从人民币发行机制说起 **

人民币,是我国的法定货币,具有在中华人民共和国境内无限法偿、唯一法偿的权力。前些年移动支付刚刚火爆的时候,有部分商家只接受XX宝等电子支付,随机被监管机关警告,任何商家不得以任何理由拒绝接受人民币,这就是法定货币。

然而,法定货币也不是天上掉下来的,是需要经过一系列过程创造出来的。笔者之前提到过,我国的广义货币M2来源于“贷款创造货币”,即基础货币经过一系列信用关系,通过商业银行体系,得以派生放大。这个放大的过程就叫货币乘数效应。

那么基础货币又是从哪里来呢?查看中国人民银行的资产负债表(2020年8月),央行最主要的负债是约30万亿的储备货币,储备货币就是人民银行所发行的基础货币。(广义来说,央行资产负债表的规模就是基础货币的规模)当然,储备货币也不是从天上来的,根据“资产=负债”的会计恒等式,作为央行负债的储备货币,其来源当然是央行的资产。央行的资产中,最主要的是约为21万亿的外汇占款,其次则是约11万亿的对其他金融公司债权。

外汇占款在我国货币体系的来源是这样的,在之前相当长的一段时期,我国都是强制结售汇制度,即某A公司对外出口商品,在国际市场获取到外币货款,并不直接持有外币,而是出售给外汇专营银行,外汇专营银行将A公司获取的货款转换为人民币,而随后外汇专营银行又将外汇转售给央行,变成央行的资产。即央行给出人民币,作为央行的负债,接收外汇,作为央行的资产。

而央行对其他金融公司的债权,其中主要是SLF、MLF、PSL等央行对各商业银行的贷款,央行同样以贷款的方式创造了商业银行体系中的存款(即商业银行的超额存款准备金+法定存款准备金),随后商业银行体系再度以(对客户的)贷款创造存款,这是一个二级创造结构。

(SLF:

常备借贷便利,是全球大多数中央银行都设立的货币政策工具,就是在商业银行缺钱时,可以一对一地将商业票据、有价证券、信贷资产(债券)等抵押给央行。MLF:

中期借贷便利,于2014年9月为央行所创设,也是抵押贷款,不过贷款期限要长一些。期限3个月且可展期属于定向投放,要求各行投放三农和小微贷。PSL:

调节中期市场利率,也就是抵押补充贷款期限通常较长,以3-5年为主 )

这其中,由于法定存款准备金是直接从商业银行在央行的存款中调整的,而并非商业银行上交给央行,因此中国人民银行就可以通过提供给银行的贷款规模决定基础货币供应量,通过调整法定存款准备金率干预货币乘数,以这两种方式调节广义货币。

### ** 货币发行的法定锚,通胀滥觞的源起 **

那么通过对人民币发行机制的介绍,我们可以看出来,人民币兼有两种发行性质,其一是央行根据人民币经济体系内的货币规模和货币政策需要,以贷款的形式向商业银行提供流动性,商业银行再将流动性投放到实体经济活动中;其二则是央行根据收到的外汇折算成人民币,向外汇的持有人售出人民币,购入外汇。那么这两种方式有什么区别吗?这里就涉及到了一个问题,货币发行的锚定。

在金本位时代,法币通过锚定黄金,确立货币的基本供需。即货币的发行是由实体经济与黄金之间的关系决定的,由于货币和黄金之间可以自由兑换,可以默认货币本身就是黄金的信用形式,货币的发行实际上是黄金的乘数效应,货币的规模本身由黄金决定。

而信用货币时代,法币通过对照通货膨胀率、失业率等宏观经济指标,确定基础货币的投放规模,通过公开市场操作调节货币。可以说,法币不再锚定某一客观实体,而是通过对照抽象的指标,锚定了法币本身的信用来源,即国家信用。

在二战后,国际社会形成了布雷顿森林体系,规定“美元与黄金固定比率,各国货币与美元固定比率”,通过这一方式间接固定黄金,从而各国货币实际上由黄金本位转换成了“美元本位”。1971年布雷顿森林体系瓦解后,由主张浮动汇率、信用货币的牙买加体系取而代之,现今的货币体系由信用决定。

人民币最初是完全由信用决定的货币。1949年建国后,由于外汇(即美元)和黄金储备几乎为零,全部被国民党反动政权带到了台湾岛,人民币的发行必然是没有任何当时经济学教科书中的发行储备的,因此国内外反动文人一度认为新中国当局组织的货币流通体系的瓦解是必然的。

然而,由于长期建设革命根据地本身也没有什么外汇黄金储备,我们已经积累了丰富的货币发行经验。其实诀窍就是保证生活生产物资的供应,然后在此基础上主导生产体系中的信用。即首先保证商品的正常流通,随后向上下游传导,实现人民币对经济体系的全面覆盖。

**

有些货币理论的研究者认为,共和国这种发行机制是物资本位制,这是不准确的,本位是货币的锚定点,即货币的信用来源,这其中本质性的东西,是国家信用,是人民对政权的接纳和认可。

**

但是又随着国家经济建设的不断发展,和改革开放以来的经验教训,我们发现人民银行对货币发行的调节是有问题的。首先,由于技术的限制,人民银行不能很好的监测经济运行的情况,所以对货币供应量的调节是失衡的。第二,由于长期以来中央财政通过央行多发货币来填补预算赤字,使得人民币长期处于超发的情形之中。由于央行的基础货币具有乘数效应,

**以1985年为例,填补中央预算赤字的50亿多发货币实际上最后导致物价上涨了2.5%,不可谓代价不大。**

第三,由于我国从封闭经济体不断走向开放经济体,迫切需要重新调整人民币估值。1978年时,人民币兑美元的汇率约为1.5:1,这是一个显然失真的汇率,故而当时建立了外汇券制度,在我国国内事实上形成了二元货币制度(普通人民币与外汇券)。

1995年,通过人民银行法和成立四大资产管理公司剥离不良资产,以及国有四大银行合并改组,金融领域彻底杜绝了地方政府的干预,人民银行不再对政府透支。随着2001年中国入世以来的飞速发展,我国外汇储备节节攀升,这也就导致当时人民币基础货币的供给,事实上变成了以美元为锚定。1999年时,基础货币的一半是外汇占款,而到2013年,外汇占款约占基础货币的95%。

**这就是2008年-2011年我国数年内物价连续翻番的一个原因,基础货币的不断膨胀导致了信贷的空前暴增。(另一个原因是经济过热导致货币乘数增大)**

### ** 归根结底是金融主权问题 **

那么,面对如此汹涌澎湃,破坏力比创造力还大的货币洪水,我们又是怎么做的呢?在最开始,我们采取的方式是以商品房来回流货币。即面向特定人群的出售国家计划外的商品,房子,通过商品房价格高于价值的特点,回笼货币资金。而随着住房制度货币化改革,商品房事实上变成了地方政府的盈利工具和城市建设税的征收来源,

**房产商通过“土地出让——建房——房产销售”这样一个流程将资金由市民处吸纳到政府,扮演了包税人的角色。包税人制度无疑是加重了市民的负担。**

随后,我国随着外汇储备的增长,基础货币的不断增多,一路上调法定存款准备金率。可以看到,2007年-2015年,我国法定存款准备金率一路走高。我们知道,法定存款准备金实际上是央行限制商业银行信贷规模的工具,法定存款准备金不是商业银行上交给央行的,而是央行直接从商业银行在央行的账户存款内冻结的。

由于其他信用货币国家,其基础货币的主要来源是央行对商业银行的贷款,因此其他国家央行主要通过定向的调节对商业银行贷款规模来控制基础货币规模,不必通过法定存款准备金率,法定存款准备金率是一个设而不用的工具。道理很简单,与其把钱给你但又不让你用,不如直接不给你钱。

** 而我国由于规模庞大的外汇占款,央行无法很好的控制基础货币的增减(对于通货膨胀期间,主要是减少),只能通过法定存款准备金率冻结货币。 **

但国际经验和我国自身经验和学界研究都表明了一个事实,就是法定存款准备金率对基础货币量的吞吐调节,作用极为有限。

从更远的时间说一个诛心之论,实际上2001年以来的经济飞速发展,是以牺牲金融主权为代价换来的。

国际金本位有自动调节国际收支的机制。即英国哲学家,经济学家休谟于1752年最先提出的“价格——铸币流动机制。金本位制必须遵守三项原则:一是要把本币与黄金的兑换比率固定下来,并且和黄金自由兑换;二是黄金可以自由输出与输入,各国应随时按官方比价无限制地买卖黄金和外汇,三是中央银行或其他货币机构发行钞票必须有一定的黄金准备。这样国内货币供给将因黄金流入而增加,因黄金流出而减少。

而二战后美元事实上也取得了这样的地位。在我国,为确保制造业国际竞争力,确保经济体系的稳定,降低外贸企业汇兑风险,我国采取了事实上的固定汇率制度,2005年以前钉住美元,2005年以后钉住一篮子货币(钉住汇率,和固定汇率其实都是“fixed”,只是故作不同的翻译)。由于美元占国际收支体系的80%以上,所以实际上钉住一篮子货币主要还是钉住美元。

现行的由国际货币基金组织在1976年推动的牙买加体系实际上是反对钉住汇率的,牙买加体系认为,保持货币的自由兑换,能够平抑国际物价,促进要素的自由流动和全球化。事实上国际金融的自然波动就足以摧毁小国家在一个经济周期内的自然积累,牙买加体系实际上是为二战后所确立的国际资本主义分工而服务的。

这里陷入了一个二元悖论,就是穷国想要保证自己的本币币值,保卫自己的劳动果实,那就不可避免的会加入到国际金融市场的波动,而由于市场的马太效应,国际金融市场肯定是先挤兑穷国;如果想避免国际金融市场的风险,则只能将自身本币币值充分低估,并钉住美元,等于以低价向国际市场出售自身劳动成果。没有低估本币而采取钉住汇率的下场,就像1991年的英镑-

德国马克,以及1997年亚洲金融危机的东南亚国家货币。

国际金融体系是以美元为核心的。美联储会定期的扩张与收缩其资产负债表。按照上文介绍,中央银行的资产负债表规模,就是基础货币规模。美联储定期的吞吐资产负债表,形成了国际金融体系的涨与落。美元增多时,全世界需求增加,产能增加,商品增加;美元减少时,全世界商品过剩,产能减少,商品减少。由于货币政策的传导具有先后顺序,

**当美元减少时,其他国家货币贬值,需求减少而许多公司纷纷破产。当美元开始转头增多时,恰好在其他国家有许多优质资产无人问津,跌倒了底价。**

而我国1995年人民币一次性贬值,(由1:5.5贬值到1:8.6),国际收支能始终保持为正,同时禁止资本项的自由流动,保护了脆弱的国内市场。当然,正如上文所述,付出了两个代价,一是国内市场的商品以较低的价格出口;二是人民币基础货币的吞吐完全由国际市场决定,在这个时期美联储比人民银行更像中国央行。

**这就是为什么2014年以前央行的货币政策大多效果一般的原因,因为M2的派生(货币乘数)是不受人行控制的,而基础货币,同样不受人行控制。**

当然,从这个角度上来说,川皇说我们在薅美国的羊毛也没什么错。我们通过低估人民币获取了国际收支的稳定,通过事实上放弃人民币的发行这一主权获得了不断蓬勃发展的经济规模。而美国本来是想通过货币自由兑换之下的国际金融波动,依靠牢牢把握的军事——金融霸权,永远割全世界的韭菜的。

** 金融“入关” **

2008年的次贷危机,实际上宣告了美元稳定体系的破灭,国际金融体系走向更加不稳定的前景。美联储主席伯南克曾发表学术论文,(暗中指责中国)过量的外汇储备造成了美国的信贷规模过大,导致出现了大量的低质量信贷,从而产生了次贷危机。我国虽然不承认,但是美国人并不在意,美国人在意的是2008年以前的优哉游哉,一去不复返了。

同时,由于中国经济的崛起,人民币的金融信用已初步确立,加之外汇占款比重过大严重侵害了我国的货币政策主权,一个完全没有金融主权的先例就是港岛。从2015年起,我国已经有意识的调整了基础货币的结构。外汇占款由最高的95%,下降到了现在的约60%,

**一个直观的感受就是近两年的央行货币政策,效果越来越好,调节越来越精准。**

原人行货币政策司的李斌和伍戈的研究表明,与克鲁格曼的三元悖论(在开放经济条件下,本国货币政策的独立性、汇率的稳定性、资本的完全流动性不能同时实现,最多只能同时满足两个目标,而放弃另外一个目标)迥异,真实国际金融市场存在二元悖论,想维持货币政策独立性,必须要保持资本账户控制,以及固定汇率制度。

当代美元金融体系的基石,是美元信用的无限性,接近法币的无限法偿。即只要有美元,可以近乎无限的获取物资

**。在中国的制造业产业链成型的今天,中美两国的脱钩,实际上可能会彻底摧毁这一体系。**

最初,这一市场存在众多供应商,美元实际上是一个买方市场;然而现在我国也取得了相当的地位,如果再发展下去,让中国取得了高技术领域突破,就会变成一个卖方市场,这是西方中心主义体系的终结,他们是绝不会接受的。

因此,对于我国来说,就看高新技术的突破,对于美国来说,则意味着何时能完全重建一个排斥了中国的新的供应体系。

2015年以来,伴随着供给侧结构性改革和去杠杆的进程,我国国际收支已经趋于平衡,多年来贸易顺差属微幅增长。同时人民币的发行锚,也基本转换到了货币政策目标,这个全世界信用货币国家通行的规则之上。

2018年以来,我国关于开放金融业的政策力度越来越大,一度有舆论甚嚣尘上的认为是“金融主权沦丧”。 **这其实是完全搞错了方向,**

金融主权最重要的就是货币政策的权力,现今的货币政策有效性越来越强,不知道是如何得出的金融主权流失这一结论?

实际上,随着人民币在国际收支体系可以发挥的余地越来越大,越发需要我国金融体系更加独立、自主、头脑聪明。现在使用人民币结算的国际贸易,占国际结算的1.6%左右,还不如日元和英镑。如果人民币能获得10%以上的份额,CIPS(人民币跨境支付系统Cross-

border Interbank Payment

System)能明显和SWIFT(环球同业银行金融电信协会)进行竞争,那很可能就不会有制裁伊朗不妥之下的汇丰出卖华为事件了。

参考文献:1. 伍戈、李斌 著:《货币数量、利率调控与政策转型》

2.徐高 著 《宏观经济学二十五讲-中国视角》

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏