# 美元系统的运行机制——兼论金融研究的意义

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:3200字 _ ****

**引子**

美元十分重要,尤其在资本市场定价方面,无论是a股,还是中国楼市,都跟美元周期有千丝万缕的联系。 但是,把握美元周期的难度很高,因为它的 _**

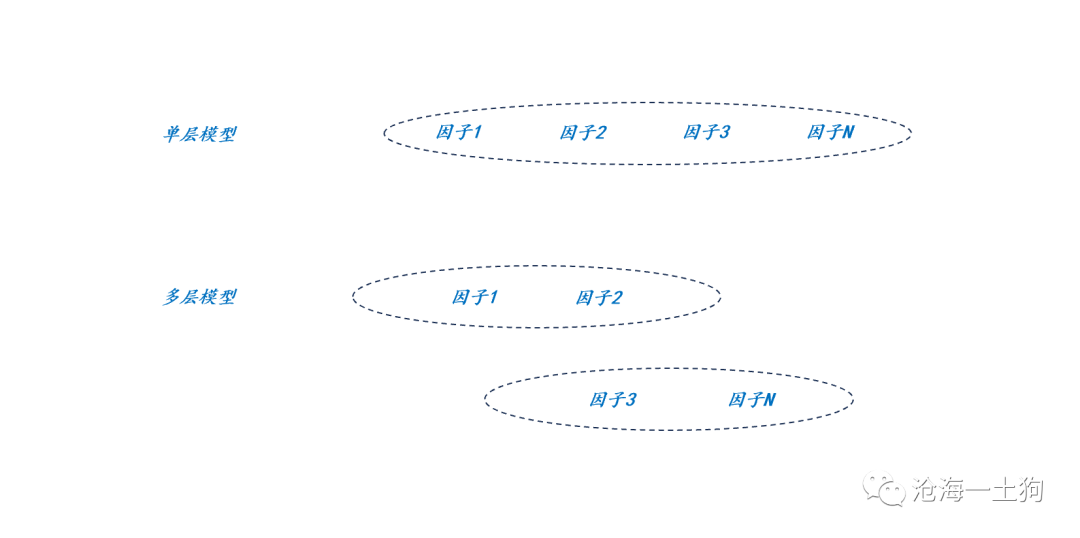

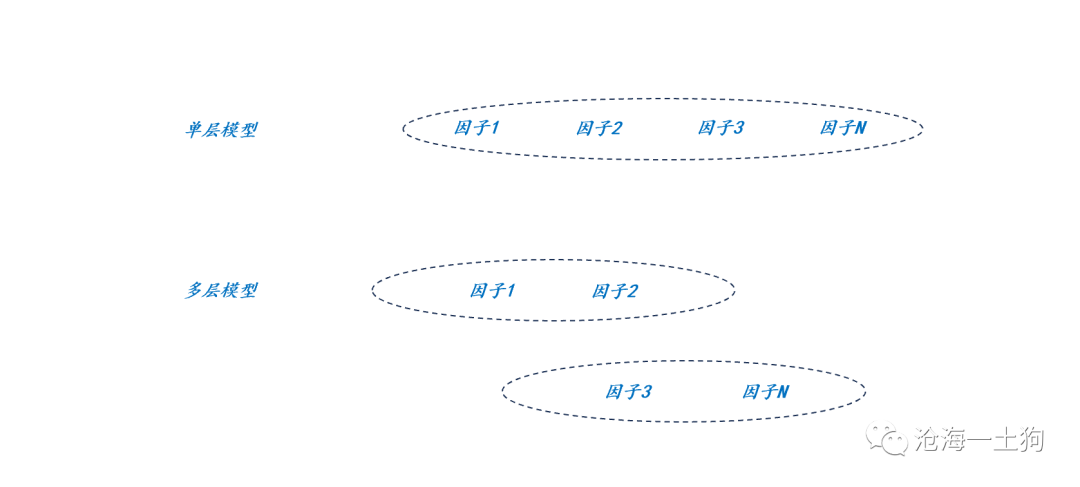

影响因子实在是太多了 ** _ ,可以犯的错误类型很多,也很隐蔽。 其中,最隐蔽的一类错误就是混淆 _** 数据的拓扑结构 ** _

,把多层问题随意简化为单层问题。

这篇文章的目的就是做一个美元的 _** 多层多因子模型 ** _ ,揭示美元系统的运行机制,并展示数据拓扑结构的重要性。

**十年国债和剩余流动性**

在一国的金融体系之内,十年国债是 _**最为特殊** _ 的金融品种。因为十年国债有3个重要特性: _**1、无信用风险;** _

_**2、票息固定,仅反馈机会成本;** _ _**3、久期足够长,价格具备良好的伸缩性;** _ 这3点特性使它成为最适合 _**反馈系统剩余流动性**

_ 的品种。

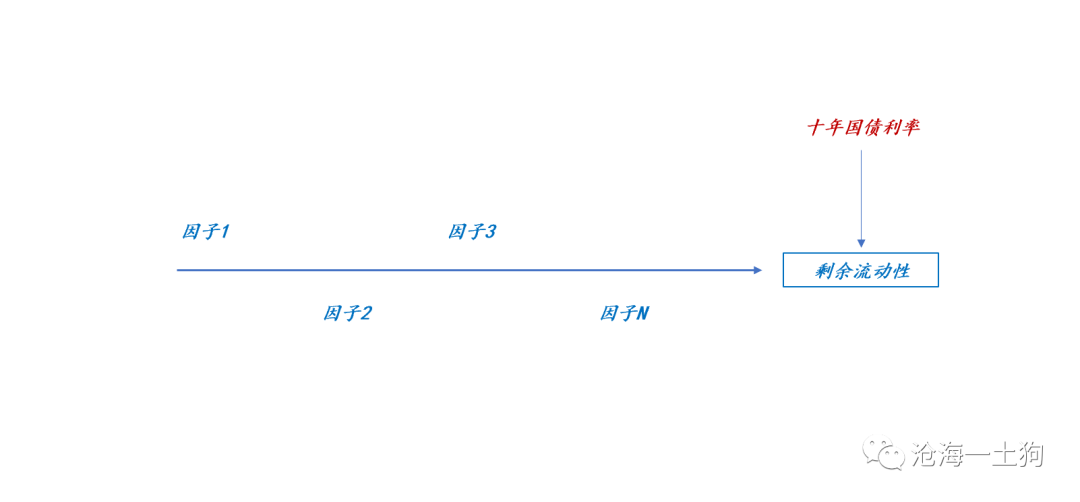

如上图所示,上游存在一系列因子影响剩余流动性,因子1、因子2、……因子N, _**任何一个因子发生变动,剩余流动性均会变动** _

,最终结果会展示在在十年国债利率上。

> _**剩余流动性指的是系统最洼的洼地,十年国债利率是其重要测度。** _

既然十年美债利率可以 _**测量美元系统的剩余流动性** _ ,那么,分析十年美债利率基本上等价于分析美元。

如上图所示,十年美债维持在3.7%+的水平,甚至比2018年的峰值还要高,意味着市场上很缺美元, _**美元的剩余流动性处于低位** _ 。

**美元的双层决定机制**

对于一个封闭经济体,其剩余流动性示意图较为简单,如下图所示,

十年国债利率的上游有两个因素, _**一个是货币政策,另一个是风险偏好** _

。也就是说,之所以十年国债利率能综合货币政策和风险偏好两大因素,是因为它是整个系统的洼地。

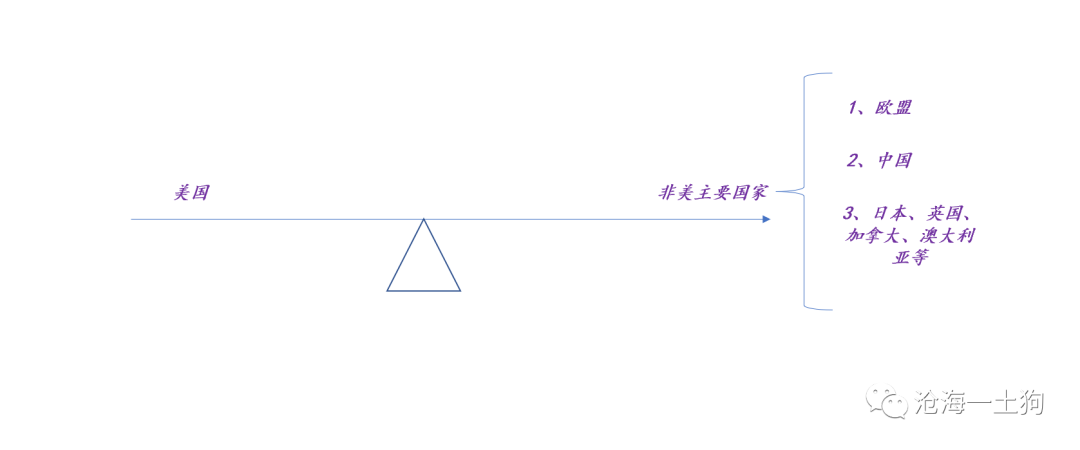

下面我们增加模型的复杂度, _**引入支流经济体** _ ,支流经济体从主干道注入/抽取美元,具体如下图所示:

在这里,我们一定要注意 _**剩余** _ 二字,它使得整个体系是 _**带方向的** _ 。正是因为体系带方向,模型的拓扑结构才是重要的,

_**层的概念才是重要的** _ 。否则,层的概念不重要,直接压扁成一层多因子模型即可。

> _**有些错误足够抽象,把这些错误刻画出来就是一件极其困难的事情。** _

下一步,我们把一些具体元素代入抽象模型,就可以得出以下具体模型:

根据这个模型,我们有以下四个基本推论: _**1、美联储强硬,十年美债利率向上;** _ _**2、美股向上,十年美债利率向上;** _

_**3、欧央行强硬,十年美债利率向下:** _ _**4、欧股向上,十年美债利率向下;** _

1和2十分符合直觉,但是,3和4有点反直觉。

**非美央行对美元的影响**

之所以3和4反直觉,是因为这个模型带 _**方向或者层次** _ 。十年美债利率是整个美元系统的 _**最低点** _

,欧央行是十年美债利率的上游因素。 欧央行加息会导致欧元回流本土,与此同时,欧元会置换出美元。也就是说,

_**欧央行强硬会增加美元的投放,从而导致十年美债利率降低** _ 。

最近,市场向我们展现过一次这个逻辑链条,虽然美联储6月没加息,但是,点阵图很鹰派,预计2023年底之前还要加两次息。议息会议落地后,两年美债一度飙升至4.75%+的水平,但是,过了不多久,两年美债大幅下挫一度来到了4.65%的水平。

很多不明就里的人批评:看,市场不相信美联储年底前会加息两次,市场投了反对票。

事实上,不是市场投反对票,而是欧央行放鹰+加息了。

> _**6月15日,欧洲央行如期加息,分别将主要再融资利率、边际贷款利率和存款利率上调25个基点至4.0%、4.25%和3.5%,符合市场预期。** _

> _**此外,欧洲央行行长拉加德表示,欧洲央行在加息方面仍有余地,没有考虑暂停加息;七月很有可能加息;需要确信核心通胀正在下降;不想对最终利率水平发表评论。**

> _

毕竟欧央行加息了,美联储没加息, _**欧央行的加息行为产生了边际影响** _ 。下图是十年美债和美元指数的反馈:

很多人很清楚欧央行加息对美元指数的影响,但是,他们不见得绕得清欧央行加息对十年美债的影响。

**非美风险偏好对美元的影响**

经历俄乌事件冲击的洗礼,我们已经搞清楚了: _**非美货币是绑在一条绳子上的蚂蚱** _ ,一荣俱荣,一损俱损。

去年欧元、英镑、日元均出过幺蛾子,都给人民币带来贬值压力。 但是,我们容易摆不正非美风险偏好之间的关系,今年有一个说法是:

_**日本股市上涨对a股是不利的** _ 。 这属于典型的没搞清楚ABC: _**谁是敌人,谁是朋友** _ 。

回到美元的多层决定机制, _**非美风险偏好提高** _ 和非美央行加息的效果一样,均导致非美货币回流本土,从而置换出美元,

_**给美元系统提供增量美元** _ ,导致十年美债利率降低。

什么意思呢?日本股市上涨,会释放大量美元,拉低十年美债利率,缓解a股的估值压力。 也就是说,非但日本股市上涨不会压制a股,反而会支撑a股。

> _**站在a股的立场,a股希望:欧股、日股上涨;a股不希望:美股上涨。** _

不难发现,当模型推进到深水区之后,很多人可能许愿都许不对。

**美元强弱的决定机制**

综合上述讨论,我们可以得出两类因素, _**一类是美国因素** _ ,这类因素是顺直觉的; _**另一类是非美因素** _ ,这类因素是反直觉的。

具体示意图如下:

一国的货币政策和风险偏好均取决于该国的经济状况,所以,我们可以把货币政策和风险偏好用经济状况来综合。

最后的结论就是, _**美元的强弱取决于美国和非美经济的相对强弱** _ 。

**预测的困难之处和金融研究的意义**

看起来这个结论十分简单,但是,预测十年美债利率的走势极其困难,你要预测的点包括但不限于:美国经济、欧洲经济、中国经济、日本经济等等。

更要命的是,预测的重点不是 _**平均状态** _ ,而是 _**相对结构** _ 。

现在十年美债处于3.70%+的水平,表面上来看,风险偏好回落有利于债市,但是, _**如果欧日股市先于美股崩盘,十年美债会奔着4.0%去** _ 。

因此,顺序很重要,结构很重要。如果你的着眼点仅仅在于全球经济的平均状态,那么,一定会被结构坑得很惨。

也就是说,因子众多本身已经增加了预测的难度,因子关系的重要性进一步提升了预测的难度。

> _**所以,每次做宏观预测,我都很为难;每次看别人的宏观预测,我更加不知所措,尤其是那些短视频博主。** _

既然我们无法预测,那么,金融研究的意义在于哪里呢? _**在于辨识** _ 。

我不知道多少人打过麻将,参与这个游戏,你得清楚基本的规则,才知道你这副牌好不好,能胡多大,唯有如此,你才能清楚这副牌的 _**赔率和胜率** _ 。

有的牌,小屁胡,稍微赢一些,不输钱,就很好了;有的牌,一定要大胡,否则,对不起自己这么久的等待。

_**做金融投资,主要是两件事情,1、观察;2、等待。** _

大部分时间,你看到的都是些烂牌,需要弃牌的,以不点炮为目的; _**少部分时间,你能小屁胡,这时候,尽可能去小赢;** _

极少极少的时间,你运气爆棚,可以大胡一把。

由于国际金融体系参与者众多,拓扑结构复杂,所以,预判是困难的,但是,辨识和评价是容易的,只要你掌握了基础的ABC,你不会拿小屁胡的牌去搞大胡,也不会拿大胡的牌去小屁胡。

综上所述, _**金融研究的意义是让大家匹配好收益预期的** _

,十年美债收益率这么高,期待大胡是不现实的;经济预期运行至政策预期端,弃牌是很可惜的;小屁胡就好。

**结束语**

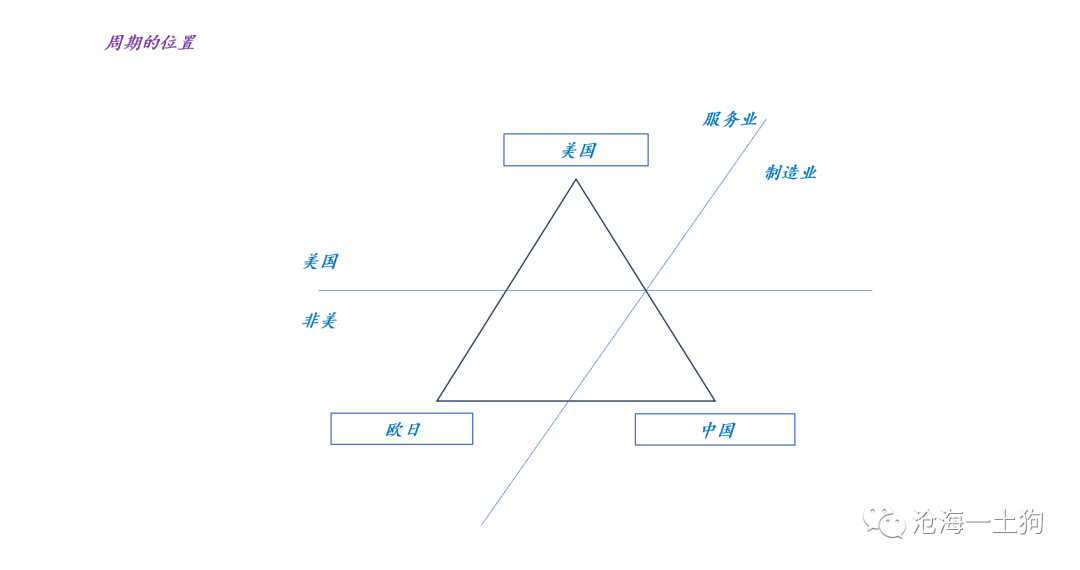

最后,再往具体实操方向延伸一些。中国嵌在美元体系中,也受美元周期的影响,所以,我们所面临的宏观环境可以用一个 _**三体模型** _ 刻画,如下图所示,

每个经济体的状态有2种:强、弱;一共有三个主要经济体,所以,周期中的状态有8个。

根据我们的框架,中国最喜欢的状态是,美弱,欧强,中强;最不喜欢的状态是,美强,欧弱,中弱。 虽然这个三体模型有些粗糙,但是,我们能通过它去评估,

_**我们身处周期的何处——欧日股市还不错,美国股市很强** _ 。 我们所看到的库存周期、地产周期、财政周期均是这个粗糙三体周期的投影,

_**研究周期问题,我们得去猜发生机制** _ ,用各种回归模型来拷打数据,是搞不出来什么东西的。

_ ps:数据来自wind,图片来自网络 _ [ _ 美元周期和地产周期 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488737&idx=1&sn=24dbb4b0da98b9cdb537e39104831011&chksm=f9aaead4cedd63c27c6f125c712ad6861bafed093349b2a583899072560c99c72c29ee76f42f&scene=21#wechat_redirect)

[ _ 人民币汇率和股市的关系 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488721&idx=1&sn=c0830af981d94782db8a10688a1fdca0&chksm=f9aaeae4cedd63f2c9da9a806022348f50b04eafedecfafd62ecbd8552f3e6c579e305743edc&scene=21#wechat_redirect)

[ _ 十年国债利率的决定机制——兼对未来股市和债市的展望 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488475&idx=1&sn=b0d63ac739f64c2fed190dbe634de8b4&chksm=f9aaedeecedd64f81a60d319fd92cf0c086b2f6dff3df16385042a9a91ab2b60dc0a2218ea9e&scene=21#wechat_redirect)

[ _ 美元吞吐的微观机制以及非美货币战略的一些展望 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487914&idx=1&sn=077dab911e80bd42aee64ae04c134111&chksm=f9aaef9fcedd6689fe646a95a0e8340518a23108cd0140c47db5a61ed7c19eaaf50699c46719&scene=21#wechat_redirect)

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 美元系统的运行机制——兼论金融研究的意义

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:3200字 _ ****

**引子**

美元十分重要,尤其在资本市场定价方面,无论是a股,还是中国楼市,都跟美元周期有千丝万缕的联系。 但是,把握美元周期的难度很高,因为它的 _**

影响因子实在是太多了 ** _ ,可以犯的错误类型很多,也很隐蔽。 其中,最隐蔽的一类错误就是混淆 _** 数据的拓扑结构 ** _

,把多层问题随意简化为单层问题。

这篇文章的目的就是做一个美元的 _** 多层多因子模型 ** _ ,揭示美元系统的运行机制,并展示数据拓扑结构的重要性。

**十年国债和剩余流动性**

在一国的金融体系之内,十年国债是 _**最为特殊** _ 的金融品种。因为十年国债有3个重要特性: _**1、无信用风险;** _

_**2、票息固定,仅反馈机会成本;** _ _**3、久期足够长,价格具备良好的伸缩性;** _ 这3点特性使它成为最适合 _**反馈系统剩余流动性**

_ 的品种。

如上图所示,上游存在一系列因子影响剩余流动性,因子1、因子2、……因子N, _**任何一个因子发生变动,剩余流动性均会变动** _

,最终结果会展示在在十年国债利率上。

> _**剩余流动性指的是系统最洼的洼地,十年国债利率是其重要测度。** _

既然十年美债利率可以 _**测量美元系统的剩余流动性** _ ,那么,分析十年美债利率基本上等价于分析美元。

如上图所示,十年美债维持在3.7%+的水平,甚至比2018年的峰值还要高,意味着市场上很缺美元, _**美元的剩余流动性处于低位** _ 。

**美元的双层决定机制**

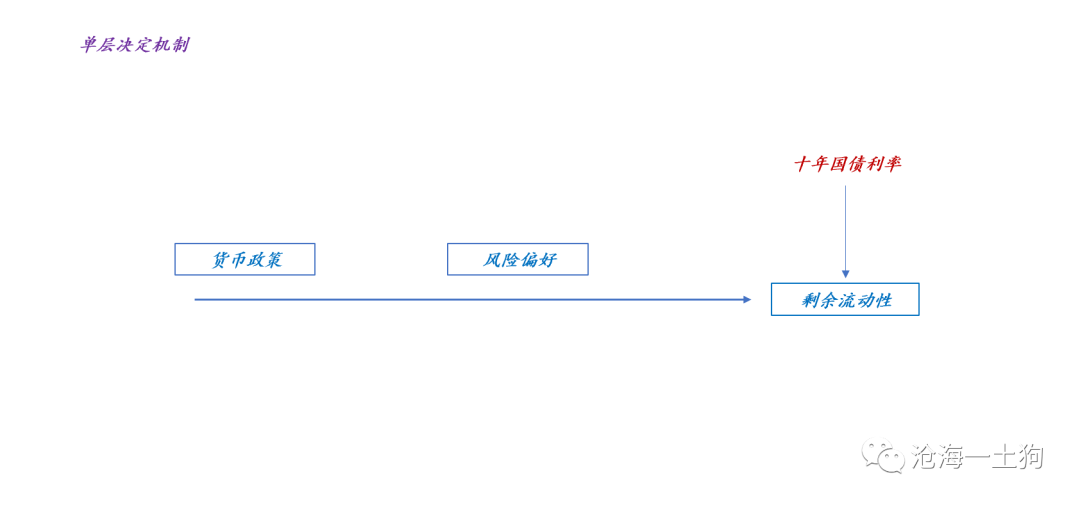

对于一个封闭经济体,其剩余流动性示意图较为简单,如下图所示,

十年国债利率的上游有两个因素, _**一个是货币政策,另一个是风险偏好** _

。也就是说,之所以十年国债利率能综合货币政策和风险偏好两大因素,是因为它是整个系统的洼地。

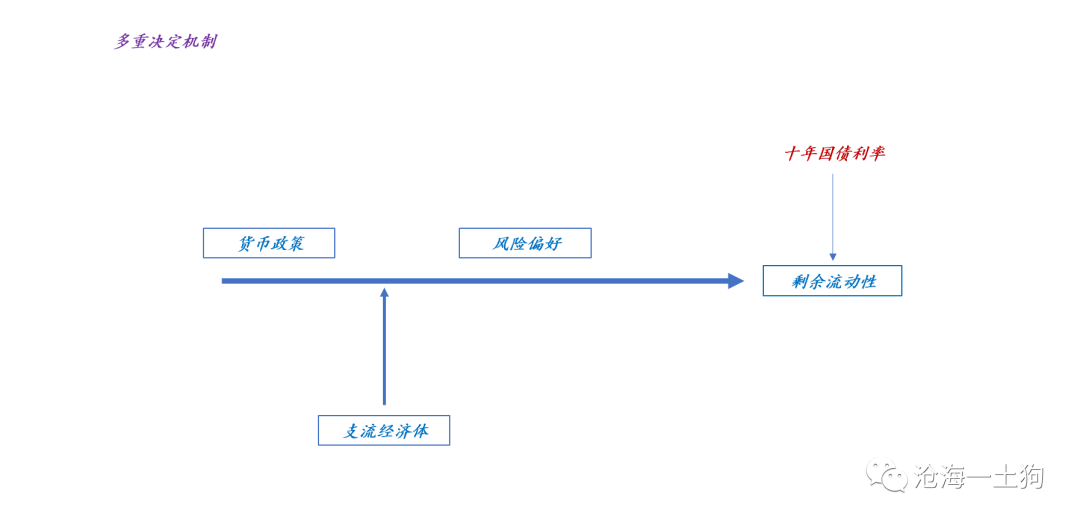

下面我们增加模型的复杂度, _**引入支流经济体** _ ,支流经济体从主干道注入/抽取美元,具体如下图所示:

在这里,我们一定要注意 _**剩余** _ 二字,它使得整个体系是 _**带方向的** _ 。正是因为体系带方向,模型的拓扑结构才是重要的,

_**层的概念才是重要的** _ 。否则,层的概念不重要,直接压扁成一层多因子模型即可。

> _**有些错误足够抽象,把这些错误刻画出来就是一件极其困难的事情。** _

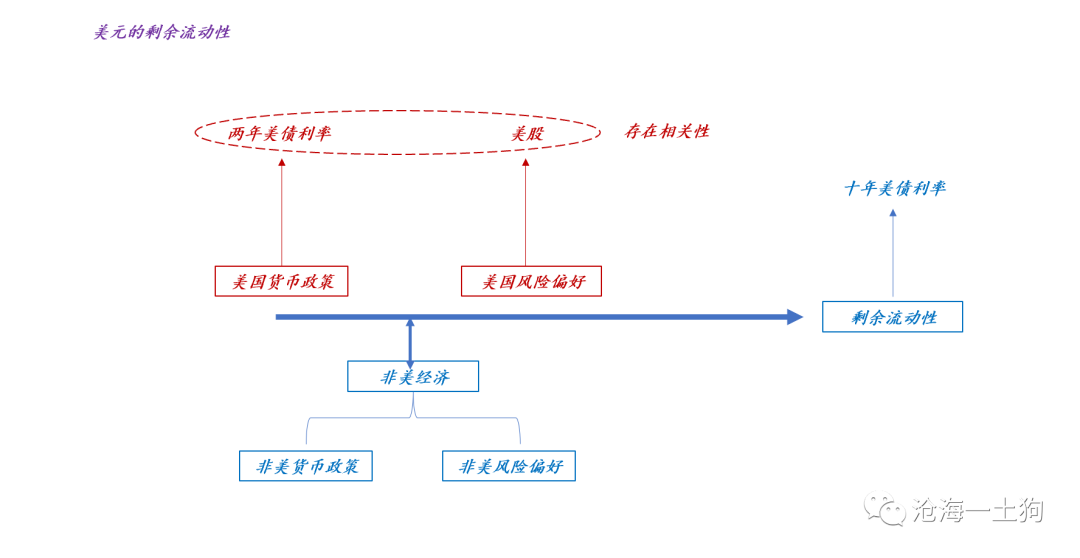

下一步,我们把一些具体元素代入抽象模型,就可以得出以下具体模型:

根据这个模型,我们有以下四个基本推论: _**1、美联储强硬,十年美债利率向上;** _ _**2、美股向上,十年美债利率向上;** _

_**3、欧央行强硬,十年美债利率向下:** _ _**4、欧股向上,十年美债利率向下;** _

1和2十分符合直觉,但是,3和4有点反直觉。

**非美央行对美元的影响**

之所以3和4反直觉,是因为这个模型带 _**方向或者层次** _ 。十年美债利率是整个美元系统的 _**最低点** _

,欧央行是十年美债利率的上游因素。 欧央行加息会导致欧元回流本土,与此同时,欧元会置换出美元。也就是说,

_**欧央行强硬会增加美元的投放,从而导致十年美债利率降低** _ 。

最近,市场向我们展现过一次这个逻辑链条,虽然美联储6月没加息,但是,点阵图很鹰派,预计2023年底之前还要加两次息。议息会议落地后,两年美债一度飙升至4.75%+的水平,但是,过了不多久,两年美债大幅下挫一度来到了4.65%的水平。

很多不明就里的人批评:看,市场不相信美联储年底前会加息两次,市场投了反对票。

事实上,不是市场投反对票,而是欧央行放鹰+加息了。

> _**6月15日,欧洲央行如期加息,分别将主要再融资利率、边际贷款利率和存款利率上调25个基点至4.0%、4.25%和3.5%,符合市场预期。** _

> _**此外,欧洲央行行长拉加德表示,欧洲央行在加息方面仍有余地,没有考虑暂停加息;七月很有可能加息;需要确信核心通胀正在下降;不想对最终利率水平发表评论。**

> _

毕竟欧央行加息了,美联储没加息, _**欧央行的加息行为产生了边际影响** _ 。下图是十年美债和美元指数的反馈:

很多人很清楚欧央行加息对美元指数的影响,但是,他们不见得绕得清欧央行加息对十年美债的影响。

**非美风险偏好对美元的影响**

经历俄乌事件冲击的洗礼,我们已经搞清楚了: _**非美货币是绑在一条绳子上的蚂蚱** _ ,一荣俱荣,一损俱损。

去年欧元、英镑、日元均出过幺蛾子,都给人民币带来贬值压力。 但是,我们容易摆不正非美风险偏好之间的关系,今年有一个说法是:

_**日本股市上涨对a股是不利的** _ 。 这属于典型的没搞清楚ABC: _**谁是敌人,谁是朋友** _ 。

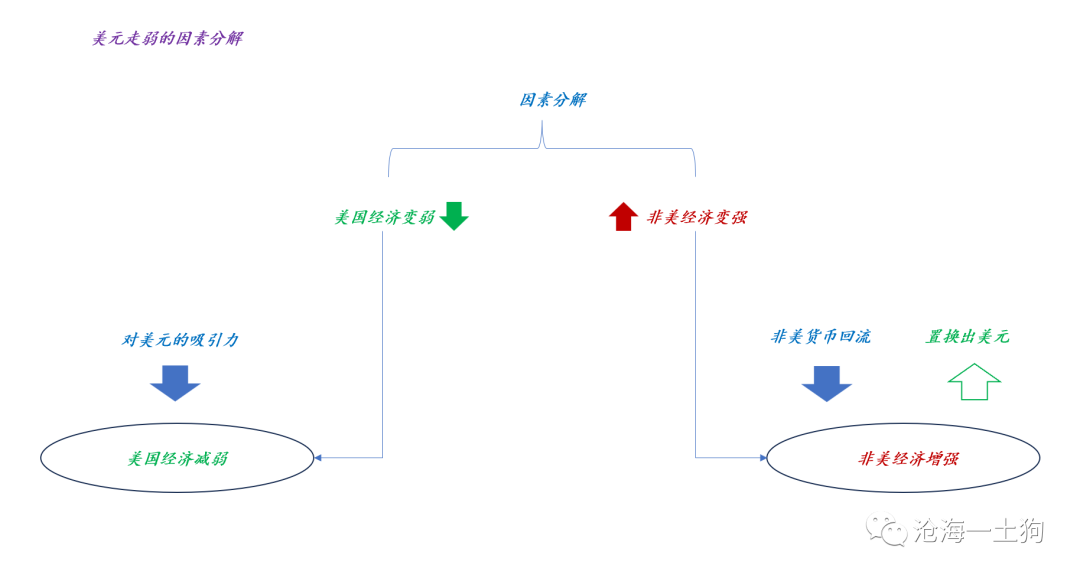

回到美元的多层决定机制, _**非美风险偏好提高** _ 和非美央行加息的效果一样,均导致非美货币回流本土,从而置换出美元,

_**给美元系统提供增量美元** _ ,导致十年美债利率降低。

什么意思呢?日本股市上涨,会释放大量美元,拉低十年美债利率,缓解a股的估值压力。 也就是说,非但日本股市上涨不会压制a股,反而会支撑a股。

> _**站在a股的立场,a股希望:欧股、日股上涨;a股不希望:美股上涨。** _

不难发现,当模型推进到深水区之后,很多人可能许愿都许不对。

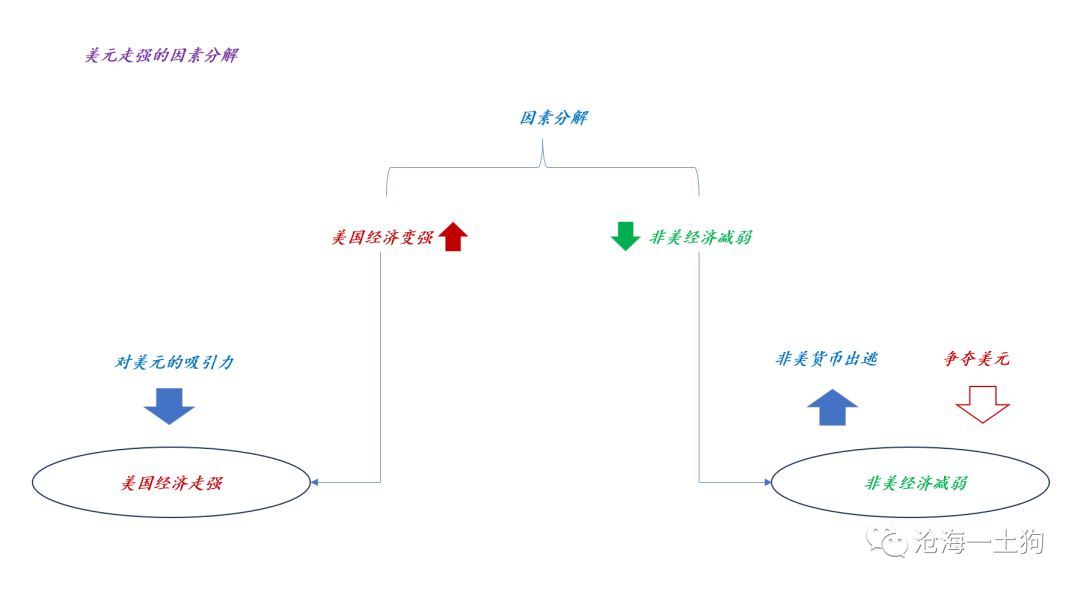

**美元强弱的决定机制**

综合上述讨论,我们可以得出两类因素, _**一类是美国因素** _ ,这类因素是顺直觉的; _**另一类是非美因素** _ ,这类因素是反直觉的。

具体示意图如下:

一国的货币政策和风险偏好均取决于该国的经济状况,所以,我们可以把货币政策和风险偏好用经济状况来综合。

最后的结论就是, _**美元的强弱取决于美国和非美经济的相对强弱** _ 。

**预测的困难之处和金融研究的意义**

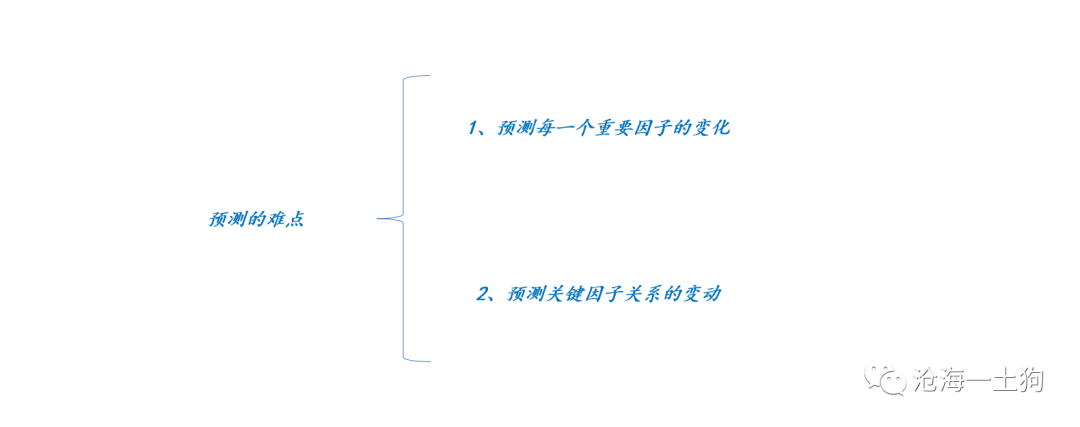

看起来这个结论十分简单,但是,预测十年美债利率的走势极其困难,你要预测的点包括但不限于:美国经济、欧洲经济、中国经济、日本经济等等。

更要命的是,预测的重点不是 _**平均状态** _ ,而是 _**相对结构** _ 。

现在十年美债处于3.70%+的水平,表面上来看,风险偏好回落有利于债市,但是, _**如果欧日股市先于美股崩盘,十年美债会奔着4.0%去** _ 。

因此,顺序很重要,结构很重要。如果你的着眼点仅仅在于全球经济的平均状态,那么,一定会被结构坑得很惨。

也就是说,因子众多本身已经增加了预测的难度,因子关系的重要性进一步提升了预测的难度。

> _**所以,每次做宏观预测,我都很为难;每次看别人的宏观预测,我更加不知所措,尤其是那些短视频博主。** _

既然我们无法预测,那么,金融研究的意义在于哪里呢? _**在于辨识** _ 。

我不知道多少人打过麻将,参与这个游戏,你得清楚基本的规则,才知道你这副牌好不好,能胡多大,唯有如此,你才能清楚这副牌的 _**赔率和胜率** _ 。

有的牌,小屁胡,稍微赢一些,不输钱,就很好了;有的牌,一定要大胡,否则,对不起自己这么久的等待。

_**做金融投资,主要是两件事情,1、观察;2、等待。** _

大部分时间,你看到的都是些烂牌,需要弃牌的,以不点炮为目的; _**少部分时间,你能小屁胡,这时候,尽可能去小赢;** _

极少极少的时间,你运气爆棚,可以大胡一把。

由于国际金融体系参与者众多,拓扑结构复杂,所以,预判是困难的,但是,辨识和评价是容易的,只要你掌握了基础的ABC,你不会拿小屁胡的牌去搞大胡,也不会拿大胡的牌去小屁胡。

综上所述, _**金融研究的意义是让大家匹配好收益预期的** _

,十年美债收益率这么高,期待大胡是不现实的;经济预期运行至政策预期端,弃牌是很可惜的;小屁胡就好。

**结束语**

最后,再往具体实操方向延伸一些。中国嵌在美元体系中,也受美元周期的影响,所以,我们所面临的宏观环境可以用一个 _**三体模型** _ 刻画,如下图所示,

每个经济体的状态有2种:强、弱;一共有三个主要经济体,所以,周期中的状态有8个。

根据我们的框架,中国最喜欢的状态是,美弱,欧强,中强;最不喜欢的状态是,美强,欧弱,中弱。 虽然这个三体模型有些粗糙,但是,我们能通过它去评估,

_**我们身处周期的何处——欧日股市还不错,美国股市很强** _ 。 我们所看到的库存周期、地产周期、财政周期均是这个粗糙三体周期的投影,

_**研究周期问题,我们得去猜发生机制** _ ,用各种回归模型来拷打数据,是搞不出来什么东西的。

_ ps:数据来自wind,图片来自网络 _ [ _ 美元周期和地产周期 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488737&idx=1&sn=24dbb4b0da98b9cdb537e39104831011&chksm=f9aaead4cedd63c27c6f125c712ad6861bafed093349b2a583899072560c99c72c29ee76f42f&scene=21#wechat_redirect)

[ _ 人民币汇率和股市的关系 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488721&idx=1&sn=c0830af981d94782db8a10688a1fdca0&chksm=f9aaeae4cedd63f2c9da9a806022348f50b04eafedecfafd62ecbd8552f3e6c579e305743edc&scene=21#wechat_redirect)

[ _ 十年国债利率的决定机制——兼对未来股市和债市的展望 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488475&idx=1&sn=b0d63ac739f64c2fed190dbe634de8b4&chksm=f9aaedeecedd64f81a60d319fd92cf0c086b2f6dff3df16385042a9a91ab2b60dc0a2218ea9e&scene=21#wechat_redirect)

[ _ 美元吞吐的微观机制以及非美货币战略的一些展望 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487914&idx=1&sn=077dab911e80bd42aee64ae04c134111&chksm=f9aaef9fcedd6689fe646a95a0e8340518a23108cd0140c47db5a61ed7c19eaaf50699c46719&scene=21#wechat_redirect)

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏