# 可能改变世界的印度疫情

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 **

_ ps:4600字 _ ****

**2020年的经验教训**

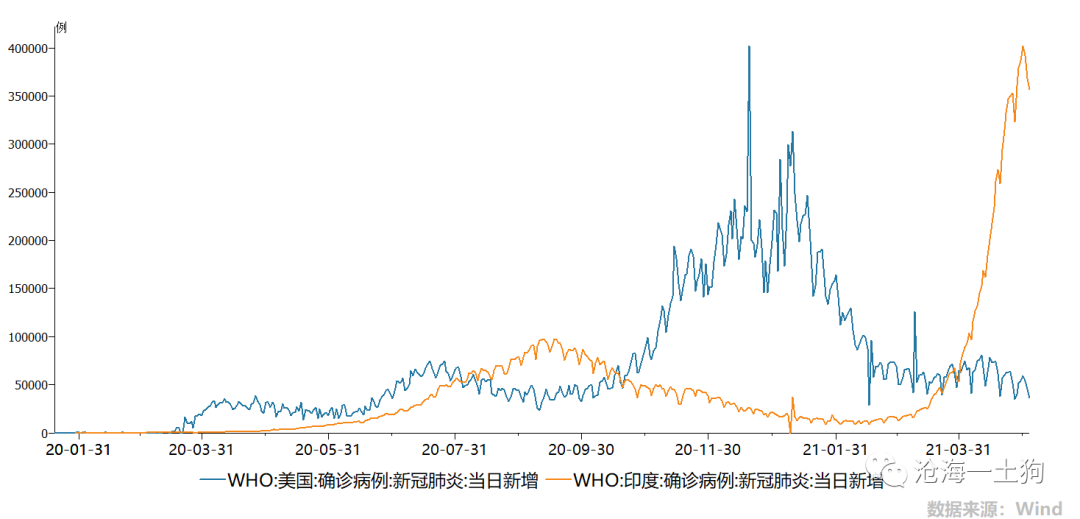

近期,全球疫情卷土重来,其中,印度的疫情最为严重,单日新增确诊病例在5月1日达到了 _ 40.2万 _ _ 人。 _

目前,印度疫情的严重程度已经超过了去年年底的美国。

2020年初以来,疫情的主体大都是 _ 发达国家, _

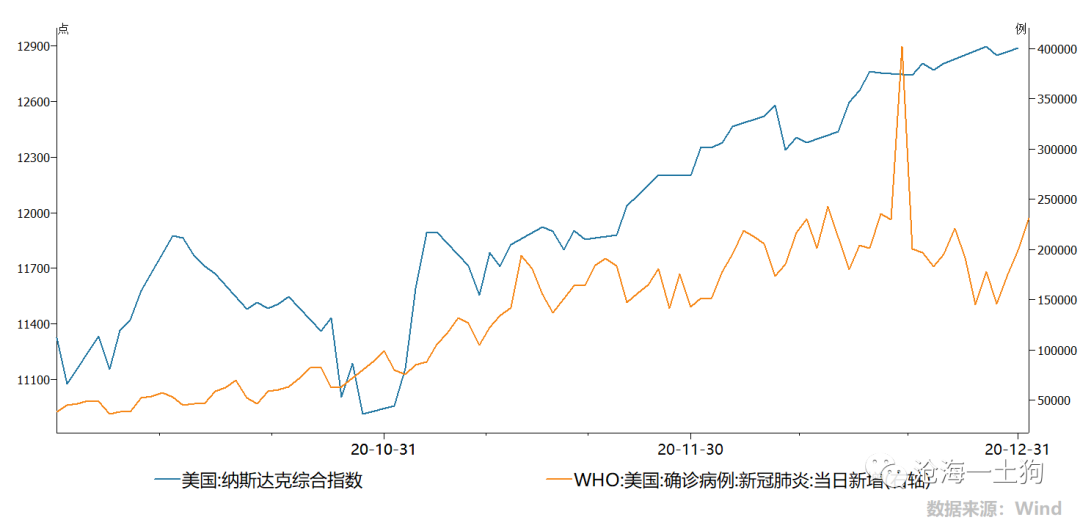

先是欧洲,然后是美国。故事的结果我们也都知道了,以美国为例,尽管疫情严重,但是,美联储的量化宽松和美国财政部的财政刺激使得纳斯达克指数继续大涨。

在美国疫情最严重的的11和12月,纳斯达克指数累计上涨18.12%,强得一塌糊涂。我们不得不做出一个很违心的总结: _ 疫情有助于助推股市上涨。 _

如果说纳斯达克指数的成分都是些30年或50年美国国债,这个逻辑很好讲得通: _ 1、疫情风险下美联储会继续宽松;2、经济复苏被推迟。 _

债券的另一个名字叫 _ 固定收益证券 _ ,也就是说,它未来的现金流是固定的,债券的价格反映的是持有固定现金流的 _ 机会成本 _ 。

以固定收益证券为benchmark,我们可以找到疫情推动指数上涨的一般条件: _ 只要指数的成分股的现金流和疫情无关即可。 _ 巧合的是,

纳斯达克指数的 大头都是些科技公司, 这些公司 具备两个特性 : 1、 业绩受疫情影响较小; 2、 成长性巨大。

事实上,中国资本市场也在践行类似的逻辑:医药行业受益于疫情,某些标的成长性巨大;白酒行业和疫情关联度不大,某些标的的成长性巨大;这些行业在去年都收获了不错的涨幅。

按照目前印度疫情的发展态势,其最终被感染的人数很可能会超过欧洲和美国的总和。

结合2020年资本市场的经验,我们可以提出3个关键问题:

1、印度疫情对世界资本市场的影响是否重要?

2、我们能否单纯地看GDP占比来推测印度疫情的影响;

3、印度疫情影响资本市场的模式是否像欧美疫情影响资本市场?

**不一样的印度疫情**

> **_ 不可能从单一热源吸取热量,并将这热量完全变为功,而不产生其他影响。 _ **

>

> **_ ——热力学第二定律 _ **

自从欧美国家发明了QE( _ 量化宽松 _

)之后,人们形成了一种错觉——制造通胀似乎是一件很难的事情。尤其是在本轮疫情中,这种直觉更深入人心,欧洲、日本和美国都实施了大量的量化宽松政策,通胀却迟迟没有兑现。

可是,我们翻开更加久远的历史,每当有战争、天灾和瘟疫,我们总能看到通胀的影子。具体表现就是, _ 粮价飙升,饿殍遍地。 _

表面上来看,现在和以前的不同在于生产力的巨大差异,事实上,并非如此,真正的差异在于 _ 全球化的程度。 _

以前的全球化程度低,每一个经济体都相对封闭,一旦遭遇天灾人祸只能自己消化,无法借助外力,具体表现形式就是 _ 阶级矛盾恶化,物价飞涨 _ 。

但是,在全球化的背景下,情况就有所不同。全球化的贸易安排类似于国与国之间的保险安排,各国都出资购买保险,任何一国出险都能得到赔付,不至于自己去面对天灾人祸。

因此,封闭经济体碰到大灾必然有通胀,开放经济体则不必然。 当然, _ 保险 _ 这个比喻也有一定的误导性,它有诸多的假设条件,最为重要的一条是: _

国与国之间的地位是平等的。 _ 现实当中我们看到的情况是, _ 富国遇到灾难,宽松货币无通胀;穷国遇到灾难时,宽松货币会有通胀。 _

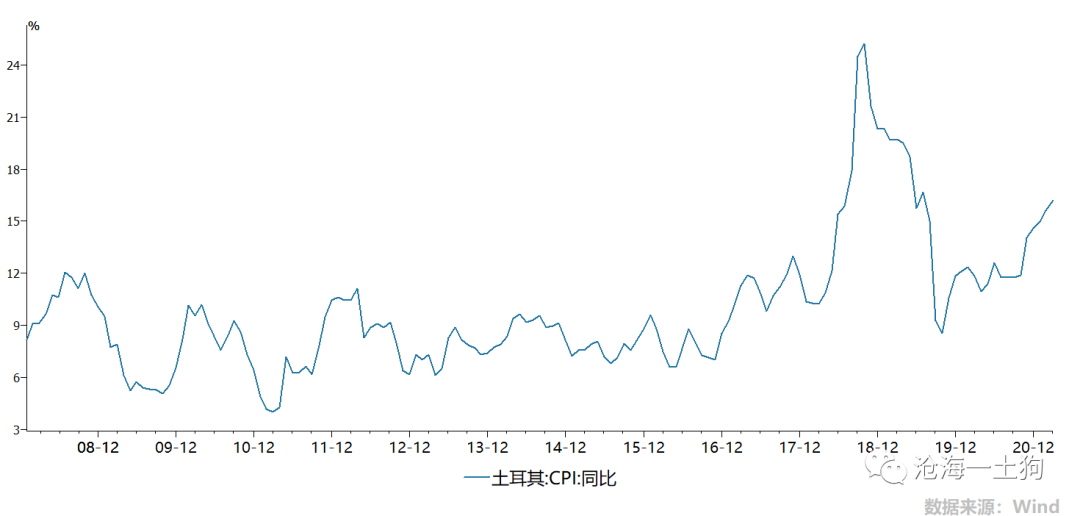

今年3月下旬,土耳其又进行了一次小规模的“宏观实验”。土耳其总统埃尔多安把该国央行行长Naci Agbal免职—— _ 前一周该行长超预期加息200bp

_ ,按照我们 _ 被发达国家市场训练出来的直觉, _

免掉鹰派的央行行长,土耳其债券收益率会下降,股票会上涨。实际结果却不是,该国股市大幅下跌,收益率大涨,汇率暴跌。

土耳其外债很多,财政赤字很高,通胀压力很大。本来海内外投资者寄希望一个鹰派的央行行长管束一下通胀,结果土耳其总统把这个行长干掉了。于是,投资者们彻底失望了,砸股票和债券,换成美元跑路。

所以,当我们思考通胀问题时,很容易陷入一个误区: _ 孤立地去看一国的货币政策,孤立地去判断一国的通胀水平。 _

事实上,我们应该把全球看做一个整体,既要去看通胀的总量因素,也要去看通胀的结构性因素。

在这里,我再打一个不那么恰当的比方,夏天的时候,天气炎热,我们都会打开空调,空调房里的观察者会逐渐形成一种错觉,存在某种因果关系 _ :“天 _ _

气炎热——屋子冷”, _ 这种经验直觉也没什么错,在一定的范围内,它是对的。但是,他有一个前提条件, _ 空调不能关! _

> _** 印度就是这样的空调之一。 ** _

表面上来看,发达国家的无限QE和发展中国家没有什么关系,实际上,关系很大。我们可以做一个小的思想实验,把美国从世界贸易体系切割出去,大量的货币和财政投放会导致什么?导致本来由外国人提供的服务和产品不得不由本国人提供,一个十分自然的结果就是

_ 失业率下降、资本开支增加和物价上扬。 _

昨天,耶伦出来表态,大意是利率可能上调,以阻止经济过热。我们并不知晓耶伦的这番表态多大程度上取决于对发展中国家疫情的担忧,但客观上,发展中国家疫情的蔓延会对导致发达国家:

_ 1、失业率下降; _ _ 2、资本开支增加,扩张产能; _ _ 3、物价上涨; _

一个饱受疫情折磨的印度似乎符合美国目前的诉求,美国也亟需一次经济过热来平衡国内巨大的失衡。内在的因果关系我们不得而知,这些也只是猜测。

我们唯一能确定的是,发达国家的经济永动机并非毫无代价的,它的代价在发展中国家,我们没看到这些东西罢了;现代经济的自发状态是有通胀,并非相反。

这番论述的核心在于以下三点:

_ 1、发达国家和发展中国家是一个整体,全球化是一个不可忽视的前提条件; _ _ 2、发达国家和发展中国家的分工不同,前者偏需求,后者偏供给; _ _

3、发达国家疫情和发展中国家疫情所造成的后果会很不同,甚至相反; _

这段论述并没有回答一个核心的问题,为什么发达国家和发展中国家的分工是这样的?在这里,我们可以找出一个简单粗暴的解释, _

发达国家信用等级高,发展中国家信用等级低,信用等级高的在分工中占支配地位。 _

更进一步的解答并不容易,需要我们回归经济的本质,探讨整个信用系统的运作方式。如果并不关心这个问题,这篇文章到此为止,可以直接跳到结论;如果对这个兴趣保持浓厚的兴趣,请进入下一段。这一段会更加抽象,但对理解整个宏观经济十分有益。

**经济运行的基本方式和国家信用**

人们对于经济现象的误解往往来源于两个捆在一起的偏见: _

1、重视经济关系中的物,轻视经济关系中人和人的关系,把经济增长简化成物的增长;2、搞不清楚一人经济和多人经济的区别,总是拿个体逻辑去思考总体问题。 _

但原子式和单人式的思考方法十分贴近个人的直觉,它们已经渗透到我们关于经济问题思考的方方面面。

不幸的是,那两种观察方式都是错的, _ 经济的本质是讲人和人关系的,是关于人和人如何合作的。 _

回到上一段的问题,为什么发达国家可以一直“嫖”发展中国家?这些发达国家又是凭什么在需要开空调的时候把空调打开,在不需要开空调的时候又把空调关上?

根子还是出在 _ 全球经济信用 _ 的安排上。

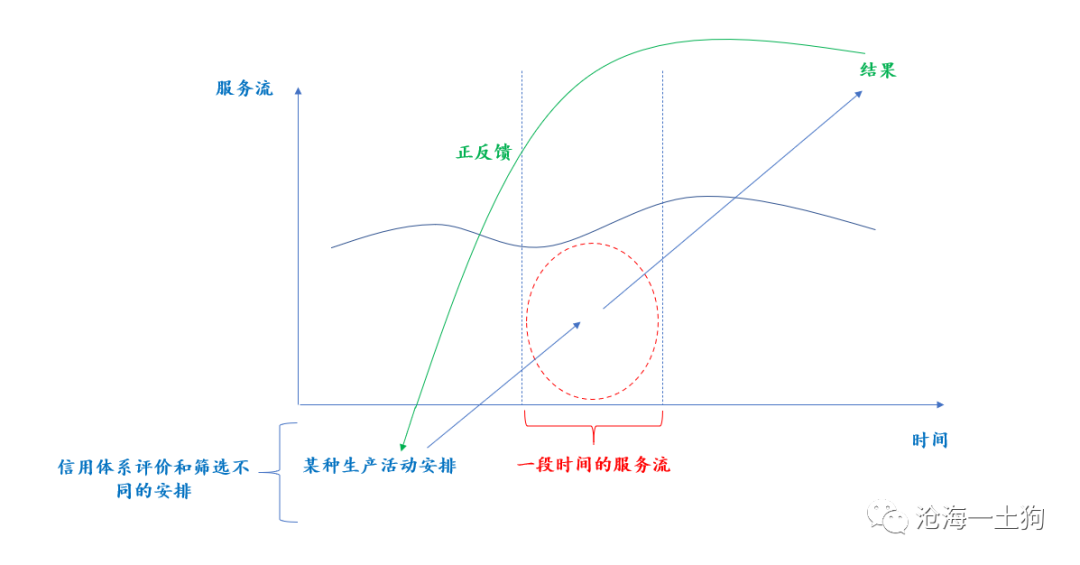

首先,我们澄清一下信用的定义( _ ps:我们一直在被通俗的信用所误导 _ )。 如果我们把 全球 的经济 服务看成一个 大的资产池 ,

那么 , 调用 这些服务的权力就是信用。

在现代经济体系下,经济系统允许多种调用服务流的方案,这些方案会形成不同的结果, _ 信用体系负责筛选方案和评价结 _ _ 果。 _

由于整个系统在一定时间所能提供的服务流是有限的,所以, _ 不同的生产活动方案之间是竞争式的, _ 并不是任何一个活动方案都会获得授权。

不同的方案之间在玩一个锦标赛游戏,只有评分靠前的那些方案才会获得授权并最后实施。 一般来说, 只有那些 能持续形成有利评价结果的 方案才会

获得较高的评分。

不难发现,信用体系是一个打分系统,打分的对象是调用服务流的方案—— _ 往大了说就是人类社会前进的方向。 _

这是一个更为宏观的系统,在这里,我们还看不到货币、信贷以及股票之类的东西,那些东西是更为底层的东西,它们协助打分系统正常运行。

一些人提出方案,剩下的人执行方案,经济系统本身则像一个 _ 生态系统, _ 优胜劣汰,筛选出好的方案,淘汰掉差的方案。

方案得到认可的人获得信用,经济系统按照这些人的方案去使用服务流。当然,并非所有的被执行的方案都会成功。有些方案大获成功,有些方案失败,经济系统蜿蜒前行。

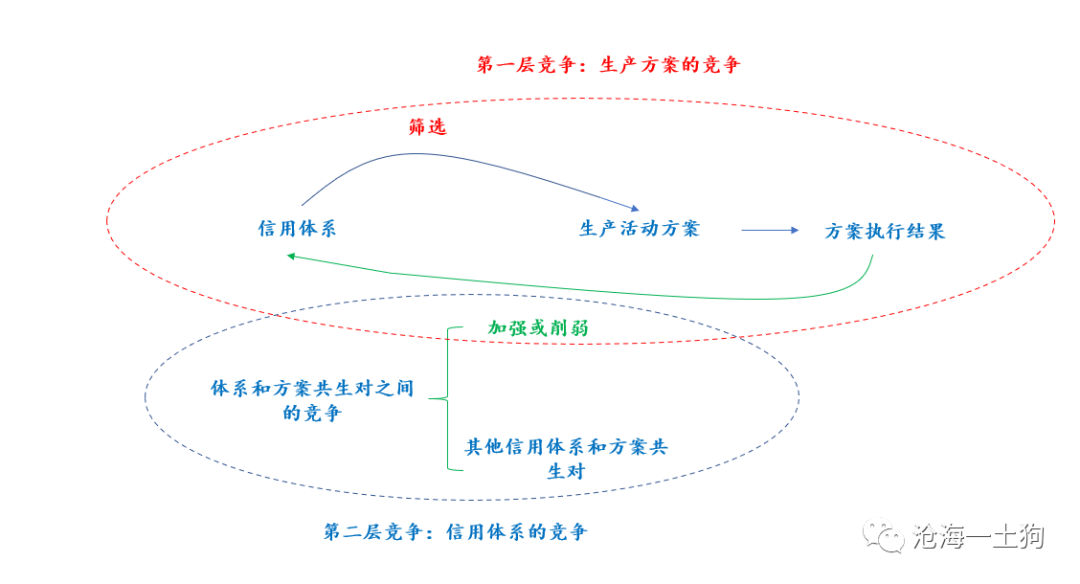

想必聪明的你们已经发现,上面的这段论述在借鉴进化论的范式。

进化论动态地描述了物种与环境之间相互筛选、相互适应的过程, _ 实质上是一门描述关系嬗变的学科。 _ 所以,类似于进化论的范式才适合描述 _ 经济进程

_ ,其他的视角要么过于机械 _ ——原子式, _ 要么过于片面 _ ——个体视角 _ 。

> _** 经济学更像生物学,不像物理学。 ** _

方案和体系之间的互动类似于物种与环境之间的互动。一方面环境选择物种,另一方面被选择的物种会改变环境,只有那些 _ 强化它们所适应的环境 _

的物种才能笑到最后,这被成为 _ 自然选择的双重性。 _

方案和体系之间也存在选择的双重性,关系图如下:

第一层次的竞争是同一信用体系下,生产方案的竞争;更高层次的竞争是不同信用体系之间的竞争。

事实上,发达国家和发展中国家之间的差异在于信用体系,发达国家有更好的信用体系,包裹着更多更好的生产方案;发展中国家的信用体系较差,生产方案也较差。

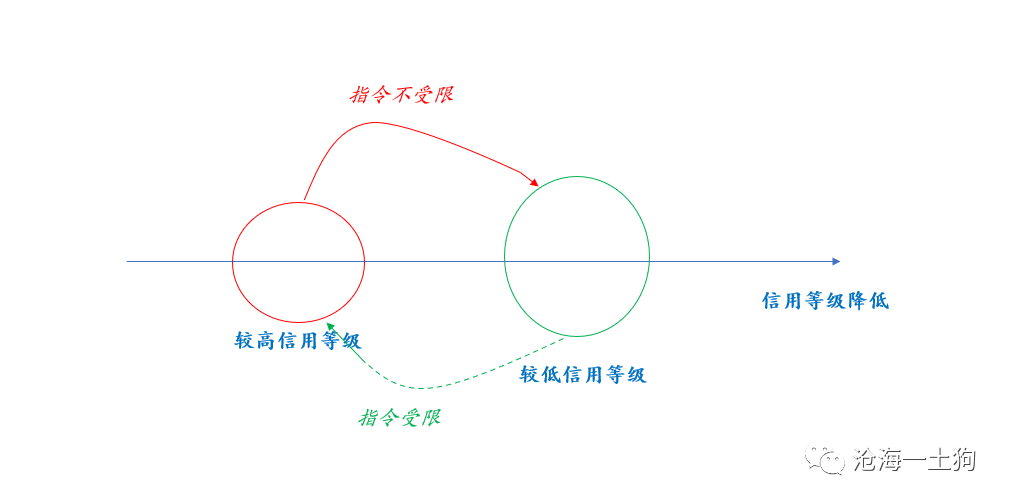

最终,我们实际上看到的是国家信用的差异,美国、中国、印度和土耳其的国家信用是不同的,人们更加认同较为发达国家的信用。

因此,更高信用等级的国家可以调用较低信用等级国家的资源,也就是说,较低信用等级经济体会遵循较高信用等级经济体的指令( _ 需求 _

),较低信用等级经济体对较高等级经济体的 _ 指令会受限 _ 。这就导致了,较高信用等级的国家会有巨大的货币政策和财政政策空间,而 _

较低信用等级的政策空间极其逼仄,他只能驱使本国或信用等级的国家。 _

根据这个国别信用等级模型,一些现象就很好解释了:

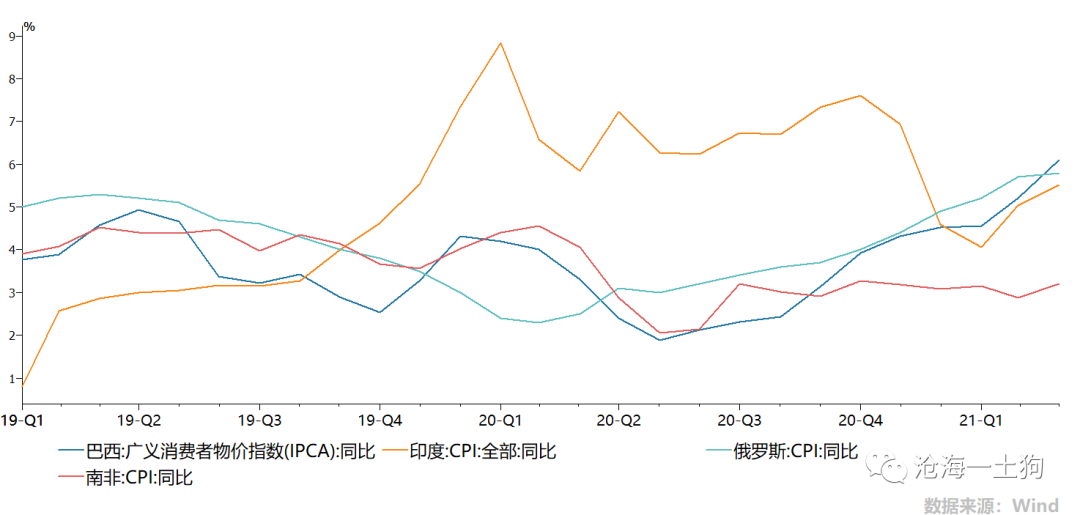

_ 1、本轮疫情中,信用等级越低的国家政策退出越早,没有那么多服务流可以调用,不及早退出就是通胀——调度失败,所以,很多发展中国家已经开始加息; _

_ 2、外债较多,财政状况较差,经济不好的经济体容易通胀,比如土耳其和俄罗斯; _

_ 3、信用等级高的经济体不容易通胀,比如美国、欧洲和日本; _

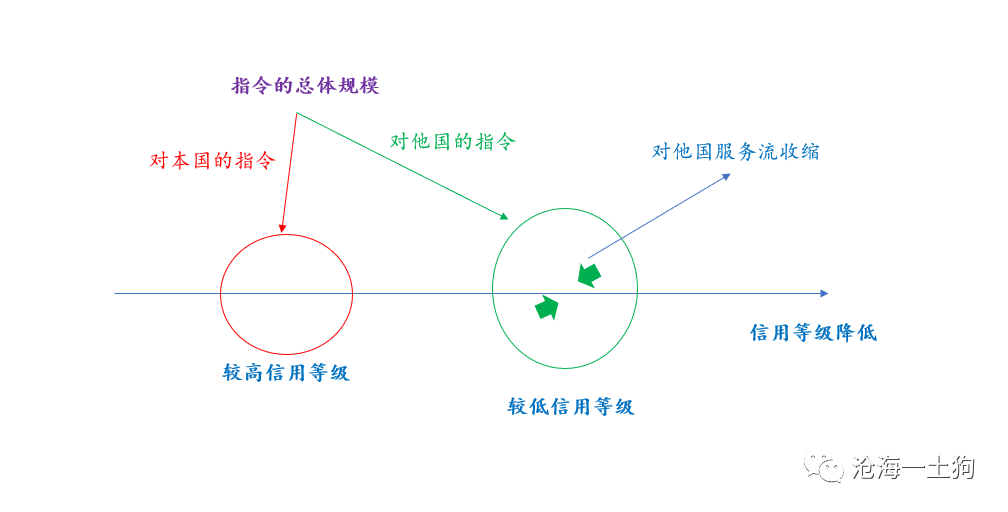

如果这个模型描述的情况为真,那么,我们就可以对印度疫情可能造成的影响作出推论。

如上图所示,疫情导致他国服务流收缩,在高信用等级国指令规模不变的情况下,指令的内外分布势必重新平衡, _ 从而导致留在国内的指令增加。 _

因此,我们可以得出一个很自然的推论,如果发达国家不改变原有的宽松计划,印度的疫情会导致发达国家的通胀风险增加。

> _** 也就是说,主要发展中国家疫情的恶化会加速发达国家QE退出的节奏。 ** _

这个推论有点反直觉,但是,跟着国家信用的逻辑推导下来,一切又理所应当。

**结束语**

综上所述,我们不难得出以下结论:

_ 1、不同国家的信用等级不同,它们在全球化的分工也不同,这是历史进程的后果; _

_ 2、高信用等级的国家政策空间宽广,低信用等级国家政策空间逼仄; _

_ 3、信用等级居中的中国在恰当的时机退出了宽松,这是极其理性的选择; _

_ 4、信用等级更低的国家,更早地采取了加息措施,这也是很理性的抉择; _

_ 5、信用等级低的国家主要为全球分工提供产能,这些国家的产能出问题将极大地限制高信用等级国家的政策空间; _

_ 6、高信用等级和低信用等级国家是一体的,评价政府政策、研判通胀并不能单纯地只看一个国家,应该全球一起看,每一个国家都不是孤岛。

_

_ 7、印度疫情本身会限制发达国家QE政策的空间,加速通胀的节奏,加速发达国家QE退出的节奏,如果疫情蔓延至东南亚,节奏会进一步加速。

_

_ 8、印度疫情对资本市场的影响和欧美疫情对资本市场的影响完全不同,甚至相反。 _

大家还是保持谨慎吧,千万不要把刚学到的经验教训( _ 2020年的 _ )用错地方,得到相反的结论。

> _** 发达国家的经济过热,真的在路上了。 ** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

进行每天市场点评和热点事件点评

分享每一篇文章背后的想法和思路

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 可能改变世界的印度疫情

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 **

_ ps:4600字 _ ****

**2020年的经验教训**

近期,全球疫情卷土重来,其中,印度的疫情最为严重,单日新增确诊病例在5月1日达到了 _ 40.2万 _ _ 人。 _

目前,印度疫情的严重程度已经超过了去年年底的美国。

2020年初以来,疫情的主体大都是 _ 发达国家, _

先是欧洲,然后是美国。故事的结果我们也都知道了,以美国为例,尽管疫情严重,但是,美联储的量化宽松和美国财政部的财政刺激使得纳斯达克指数继续大涨。

在美国疫情最严重的的11和12月,纳斯达克指数累计上涨18.12%,强得一塌糊涂。我们不得不做出一个很违心的总结: _ 疫情有助于助推股市上涨。 _

如果说纳斯达克指数的成分都是些30年或50年美国国债,这个逻辑很好讲得通: _ 1、疫情风险下美联储会继续宽松;2、经济复苏被推迟。 _

债券的另一个名字叫 _ 固定收益证券 _ ,也就是说,它未来的现金流是固定的,债券的价格反映的是持有固定现金流的 _ 机会成本 _ 。

以固定收益证券为benchmark,我们可以找到疫情推动指数上涨的一般条件: _ 只要指数的成分股的现金流和疫情无关即可。 _ 巧合的是,

纳斯达克指数的 大头都是些科技公司, 这些公司 具备两个特性 : 1、 业绩受疫情影响较小; 2、 成长性巨大。

事实上,中国资本市场也在践行类似的逻辑:医药行业受益于疫情,某些标的成长性巨大;白酒行业和疫情关联度不大,某些标的的成长性巨大;这些行业在去年都收获了不错的涨幅。

按照目前印度疫情的发展态势,其最终被感染的人数很可能会超过欧洲和美国的总和。

结合2020年资本市场的经验,我们可以提出3个关键问题:

1、印度疫情对世界资本市场的影响是否重要?

2、我们能否单纯地看GDP占比来推测印度疫情的影响;

3、印度疫情影响资本市场的模式是否像欧美疫情影响资本市场?

**不一样的印度疫情**

> **_ 不可能从单一热源吸取热量,并将这热量完全变为功,而不产生其他影响。 _ **

>

> **_ ——热力学第二定律 _ **

自从欧美国家发明了QE( _ 量化宽松 _

)之后,人们形成了一种错觉——制造通胀似乎是一件很难的事情。尤其是在本轮疫情中,这种直觉更深入人心,欧洲、日本和美国都实施了大量的量化宽松政策,通胀却迟迟没有兑现。

可是,我们翻开更加久远的历史,每当有战争、天灾和瘟疫,我们总能看到通胀的影子。具体表现就是, _ 粮价飙升,饿殍遍地。 _

表面上来看,现在和以前的不同在于生产力的巨大差异,事实上,并非如此,真正的差异在于 _ 全球化的程度。 _

以前的全球化程度低,每一个经济体都相对封闭,一旦遭遇天灾人祸只能自己消化,无法借助外力,具体表现形式就是 _ 阶级矛盾恶化,物价飞涨 _ 。

但是,在全球化的背景下,情况就有所不同。全球化的贸易安排类似于国与国之间的保险安排,各国都出资购买保险,任何一国出险都能得到赔付,不至于自己去面对天灾人祸。

因此,封闭经济体碰到大灾必然有通胀,开放经济体则不必然。 当然, _ 保险 _ 这个比喻也有一定的误导性,它有诸多的假设条件,最为重要的一条是: _

国与国之间的地位是平等的。 _ 现实当中我们看到的情况是, _ 富国遇到灾难,宽松货币无通胀;穷国遇到灾难时,宽松货币会有通胀。 _

今年3月下旬,土耳其又进行了一次小规模的“宏观实验”。土耳其总统埃尔多安把该国央行行长Naci Agbal免职—— _ 前一周该行长超预期加息200bp

_ ,按照我们 _ 被发达国家市场训练出来的直觉, _

免掉鹰派的央行行长,土耳其债券收益率会下降,股票会上涨。实际结果却不是,该国股市大幅下跌,收益率大涨,汇率暴跌。

土耳其外债很多,财政赤字很高,通胀压力很大。本来海内外投资者寄希望一个鹰派的央行行长管束一下通胀,结果土耳其总统把这个行长干掉了。于是,投资者们彻底失望了,砸股票和债券,换成美元跑路。

所以,当我们思考通胀问题时,很容易陷入一个误区: _ 孤立地去看一国的货币政策,孤立地去判断一国的通胀水平。 _

事实上,我们应该把全球看做一个整体,既要去看通胀的总量因素,也要去看通胀的结构性因素。

在这里,我再打一个不那么恰当的比方,夏天的时候,天气炎热,我们都会打开空调,空调房里的观察者会逐渐形成一种错觉,存在某种因果关系 _ :“天 _ _

气炎热——屋子冷”, _ 这种经验直觉也没什么错,在一定的范围内,它是对的。但是,他有一个前提条件, _ 空调不能关! _

> _** 印度就是这样的空调之一。 ** _

表面上来看,发达国家的无限QE和发展中国家没有什么关系,实际上,关系很大。我们可以做一个小的思想实验,把美国从世界贸易体系切割出去,大量的货币和财政投放会导致什么?导致本来由外国人提供的服务和产品不得不由本国人提供,一个十分自然的结果就是

_ 失业率下降、资本开支增加和物价上扬。 _

昨天,耶伦出来表态,大意是利率可能上调,以阻止经济过热。我们并不知晓耶伦的这番表态多大程度上取决于对发展中国家疫情的担忧,但客观上,发展中国家疫情的蔓延会对导致发达国家:

_ 1、失业率下降; _ _ 2、资本开支增加,扩张产能; _ _ 3、物价上涨; _

一个饱受疫情折磨的印度似乎符合美国目前的诉求,美国也亟需一次经济过热来平衡国内巨大的失衡。内在的因果关系我们不得而知,这些也只是猜测。

我们唯一能确定的是,发达国家的经济永动机并非毫无代价的,它的代价在发展中国家,我们没看到这些东西罢了;现代经济的自发状态是有通胀,并非相反。

这番论述的核心在于以下三点:

_ 1、发达国家和发展中国家是一个整体,全球化是一个不可忽视的前提条件; _ _ 2、发达国家和发展中国家的分工不同,前者偏需求,后者偏供给; _ _

3、发达国家疫情和发展中国家疫情所造成的后果会很不同,甚至相反; _

这段论述并没有回答一个核心的问题,为什么发达国家和发展中国家的分工是这样的?在这里,我们可以找出一个简单粗暴的解释, _

发达国家信用等级高,发展中国家信用等级低,信用等级高的在分工中占支配地位。 _

更进一步的解答并不容易,需要我们回归经济的本质,探讨整个信用系统的运作方式。如果并不关心这个问题,这篇文章到此为止,可以直接跳到结论;如果对这个兴趣保持浓厚的兴趣,请进入下一段。这一段会更加抽象,但对理解整个宏观经济十分有益。

**经济运行的基本方式和国家信用**

人们对于经济现象的误解往往来源于两个捆在一起的偏见: _

1、重视经济关系中的物,轻视经济关系中人和人的关系,把经济增长简化成物的增长;2、搞不清楚一人经济和多人经济的区别,总是拿个体逻辑去思考总体问题。 _

但原子式和单人式的思考方法十分贴近个人的直觉,它们已经渗透到我们关于经济问题思考的方方面面。

不幸的是,那两种观察方式都是错的, _ 经济的本质是讲人和人关系的,是关于人和人如何合作的。 _

回到上一段的问题,为什么发达国家可以一直“嫖”发展中国家?这些发达国家又是凭什么在需要开空调的时候把空调打开,在不需要开空调的时候又把空调关上?

根子还是出在 _ 全球经济信用 _ 的安排上。

首先,我们澄清一下信用的定义( _ ps:我们一直在被通俗的信用所误导 _ )。 如果我们把 全球 的经济 服务看成一个 大的资产池 ,

那么 , 调用 这些服务的权力就是信用。

在现代经济体系下,经济系统允许多种调用服务流的方案,这些方案会形成不同的结果, _ 信用体系负责筛选方案和评价结 _ _ 果。 _

由于整个系统在一定时间所能提供的服务流是有限的,所以, _ 不同的生产活动方案之间是竞争式的, _ 并不是任何一个活动方案都会获得授权。

不同的方案之间在玩一个锦标赛游戏,只有评分靠前的那些方案才会获得授权并最后实施。 一般来说, 只有那些 能持续形成有利评价结果的 方案才会

获得较高的评分。

不难发现,信用体系是一个打分系统,打分的对象是调用服务流的方案—— _ 往大了说就是人类社会前进的方向。 _

这是一个更为宏观的系统,在这里,我们还看不到货币、信贷以及股票之类的东西,那些东西是更为底层的东西,它们协助打分系统正常运行。

一些人提出方案,剩下的人执行方案,经济系统本身则像一个 _ 生态系统, _ 优胜劣汰,筛选出好的方案,淘汰掉差的方案。

方案得到认可的人获得信用,经济系统按照这些人的方案去使用服务流。当然,并非所有的被执行的方案都会成功。有些方案大获成功,有些方案失败,经济系统蜿蜒前行。

想必聪明的你们已经发现,上面的这段论述在借鉴进化论的范式。

进化论动态地描述了物种与环境之间相互筛选、相互适应的过程, _ 实质上是一门描述关系嬗变的学科。 _ 所以,类似于进化论的范式才适合描述 _ 经济进程

_ ,其他的视角要么过于机械 _ ——原子式, _ 要么过于片面 _ ——个体视角 _ 。

> _** 经济学更像生物学,不像物理学。 ** _

方案和体系之间的互动类似于物种与环境之间的互动。一方面环境选择物种,另一方面被选择的物种会改变环境,只有那些 _ 强化它们所适应的环境 _

的物种才能笑到最后,这被成为 _ 自然选择的双重性。 _

方案和体系之间也存在选择的双重性,关系图如下:

第一层次的竞争是同一信用体系下,生产方案的竞争;更高层次的竞争是不同信用体系之间的竞争。

事实上,发达国家和发展中国家之间的差异在于信用体系,发达国家有更好的信用体系,包裹着更多更好的生产方案;发展中国家的信用体系较差,生产方案也较差。

最终,我们实际上看到的是国家信用的差异,美国、中国、印度和土耳其的国家信用是不同的,人们更加认同较为发达国家的信用。

因此,更高信用等级的国家可以调用较低信用等级国家的资源,也就是说,较低信用等级经济体会遵循较高信用等级经济体的指令( _ 需求 _

),较低信用等级经济体对较高等级经济体的 _ 指令会受限 _ 。这就导致了,较高信用等级的国家会有巨大的货币政策和财政政策空间,而 _

较低信用等级的政策空间极其逼仄,他只能驱使本国或信用等级的国家。 _

根据这个国别信用等级模型,一些现象就很好解释了:

_ 1、本轮疫情中,信用等级越低的国家政策退出越早,没有那么多服务流可以调用,不及早退出就是通胀——调度失败,所以,很多发展中国家已经开始加息; _

_ 2、外债较多,财政状况较差,经济不好的经济体容易通胀,比如土耳其和俄罗斯; _

_ 3、信用等级高的经济体不容易通胀,比如美国、欧洲和日本; _

如果这个模型描述的情况为真,那么,我们就可以对印度疫情可能造成的影响作出推论。

如上图所示,疫情导致他国服务流收缩,在高信用等级国指令规模不变的情况下,指令的内外分布势必重新平衡, _ 从而导致留在国内的指令增加。 _

因此,我们可以得出一个很自然的推论,如果发达国家不改变原有的宽松计划,印度的疫情会导致发达国家的通胀风险增加。

> _** 也就是说,主要发展中国家疫情的恶化会加速发达国家QE退出的节奏。 ** _

这个推论有点反直觉,但是,跟着国家信用的逻辑推导下来,一切又理所应当。

**结束语**

综上所述,我们不难得出以下结论:

_ 1、不同国家的信用等级不同,它们在全球化的分工也不同,这是历史进程的后果; _

_ 2、高信用等级的国家政策空间宽广,低信用等级国家政策空间逼仄; _

_ 3、信用等级居中的中国在恰当的时机退出了宽松,这是极其理性的选择; _

_ 4、信用等级更低的国家,更早地采取了加息措施,这也是很理性的抉择; _

_ 5、信用等级低的国家主要为全球分工提供产能,这些国家的产能出问题将极大地限制高信用等级国家的政策空间; _

_ 6、高信用等级和低信用等级国家是一体的,评价政府政策、研判通胀并不能单纯地只看一个国家,应该全球一起看,每一个国家都不是孤岛。

_

_ 7、印度疫情本身会限制发达国家QE政策的空间,加速通胀的节奏,加速发达国家QE退出的节奏,如果疫情蔓延至东南亚,节奏会进一步加速。

_

_ 8、印度疫情对资本市场的影响和欧美疫情对资本市场的影响完全不同,甚至相反。 _

大家还是保持谨慎吧,千万不要把刚学到的经验教训( _ 2020年的 _ )用错地方,得到相反的结论。

> _** 发达国家的经济过热,真的在路上了。 ** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

进行每天市场点评和热点事件点评

分享每一篇文章背后的想法和思路

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏