# 如何理解人民币的升值——兼论汇率的短期决定机制

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3000字 _ ****

**引子**

最近一段时间人民币兑美元继续升值,离岸人民币对美元的价格不知不觉 _ 再次 _ 升破了6.4的关键点位。

更加奇怪的是,最近国内经济的景气度并不好,制造业PMI经历了多个月的下滑,9月份终于跌破了荣枯线。

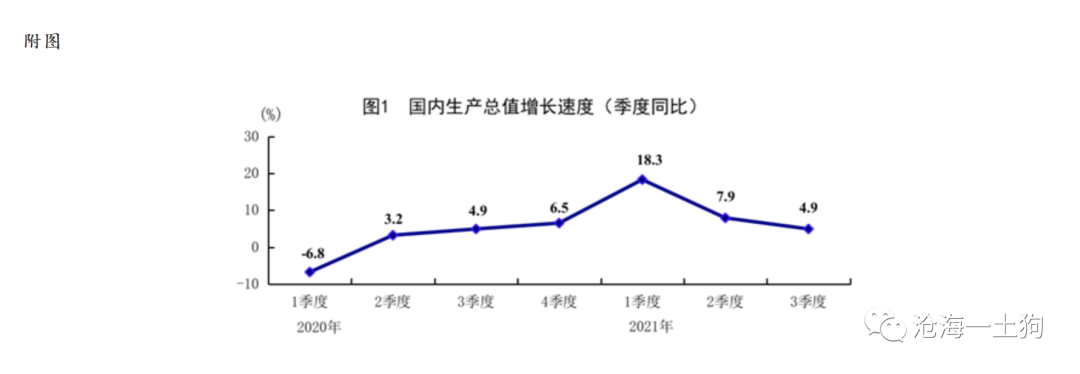

此 外,15号统计局刚公布了三季度的GDP数据,单季度同比下降到了4.9%,前值是7.9%。

如果单纯从经济景气度的情况来看,人民币汇率非但不会升值,反而,有一定的贬值压力?

那么,一定是有什么其他因素起了作用。于是,我们的问题转化成两个问题:

_ 1、什么其他因素导致了人民币汇率的升值? _

_ 2、为什么这个因素的影响作用比经济景气度大? _

对于这个公众号的老朋友来说,还有一个问题,

_ 3、能不能用本号的一致性框架来解释这个现象? _

下面我们来回答这些问题。

**事件冲击的反馈机制**

国庆节前的《 [ 美国债务上限问题以及taper对资本市场的影响

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486563&idx=1&sn=f5dede7beb9e4b0303ddd2e8d3dfe52b&chksm=f9aaf256cedd7b408bb3f9091b8ee06e6d48a6c6c2acfa1b2279f061307dac7b2c83c6452a04&scene=21#wechat_redirect)

》一文提了一个 _**资产-环境适应模型** _ ,这个模型的核心主旨是:

_**不同的资产适应不同的宏观环境,在不同的宏观环境下,投资者群体通过改变不同资产的持仓,以适应当下的宏观环境。** _

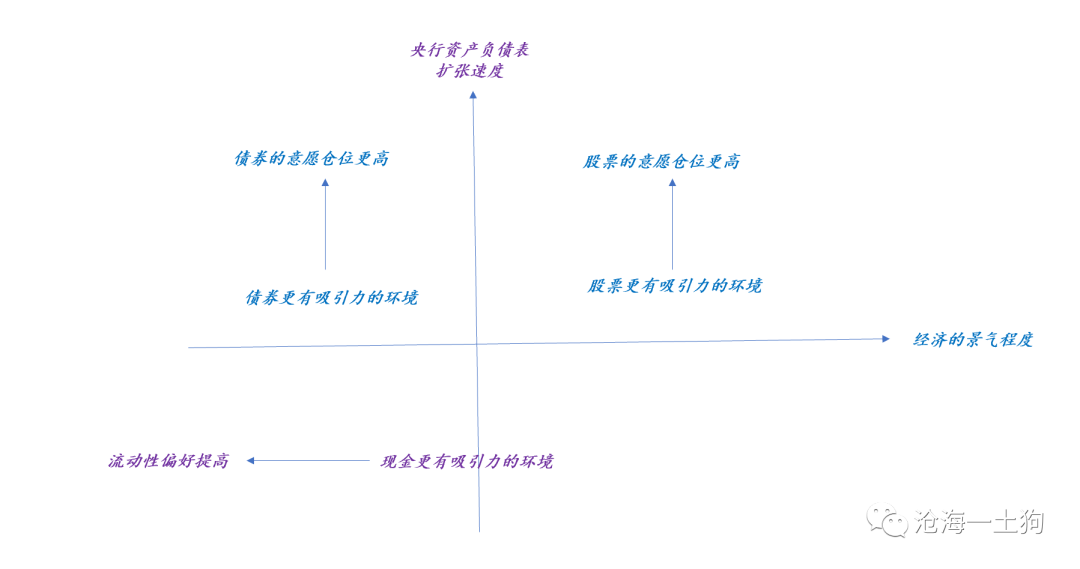

这篇文章设定了两类宏观环境:经济景气度和央行扩张资产负债表的速度;三类资产:股票、债券和现金。

在经济景气度较好的情况下: _ 股票优于债券 _

在央行资产负债表扩张速度较快的情况下: _ 股票和债券的相对适应度提高,而现金的降低 _

虽然这个设定并不完备,但我们依然可以得出下面的分类图:

在这里我们还需要对流动性偏好下一个定义, _ 流动性偏好是指投资者群体所意愿的现金/(股票+债券+现金)的比率。 _

当资产负债表扩张速度快的时候,现金的价值很低,因此,投资者会维持很低的流动性偏好;反之, _

当资产负债表扩张速度慢,甚至收缩的时候,现金的价值提高,投资者会抬升自身 _ _ 的流动性偏好 _ 。

于是,可以得到一个有些绕口的推理:当央行资产负债表扩张速度放缓时,现金的价值提升,投资者的流动性偏好会提高,意图有更高的现金持仓比率,但是,短时间内现金总量是固定的,最终,

_**系统靠股票和债券市值压缩的方式来完成流动性偏好的提高。** _

这只是讨论了国内市场。

如果还包括国际市场,则还有有一种吸收压力的方式,那就是改变不同国家货币的持仓。由于短时间内各国货币数量可以视为 _**给定的** _ ,最终

_**市场是通过汇率调整平衡了压力。** _

也就是说,对于一个特定事件的冲击,资本市场最终靠股票市值、利率和汇率的调整平衡了压力。

> _** 价格只是一个结果,不要因为关心价格,就因果反置。 ** _

**汇率的短期决定机制**

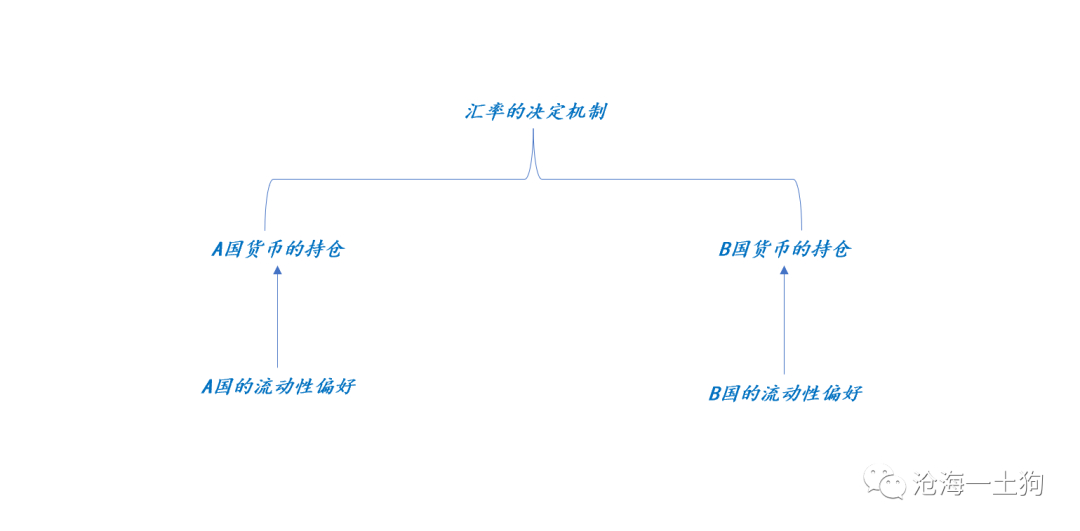

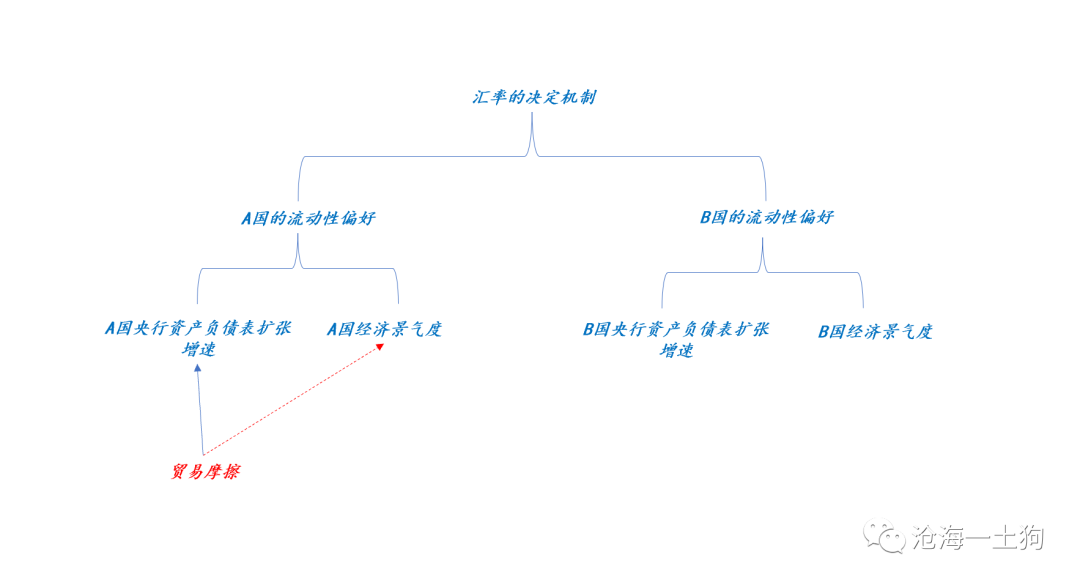

不难发现, 这个框架还有个好处,就是把汇率的影响机制 _ 收束 _ 到一个核心的靶点上—— _ 流动性偏好 _ ,也就是说,从近因的角度来看,

_**汇率取决于A国和B国的流动性偏好。** _

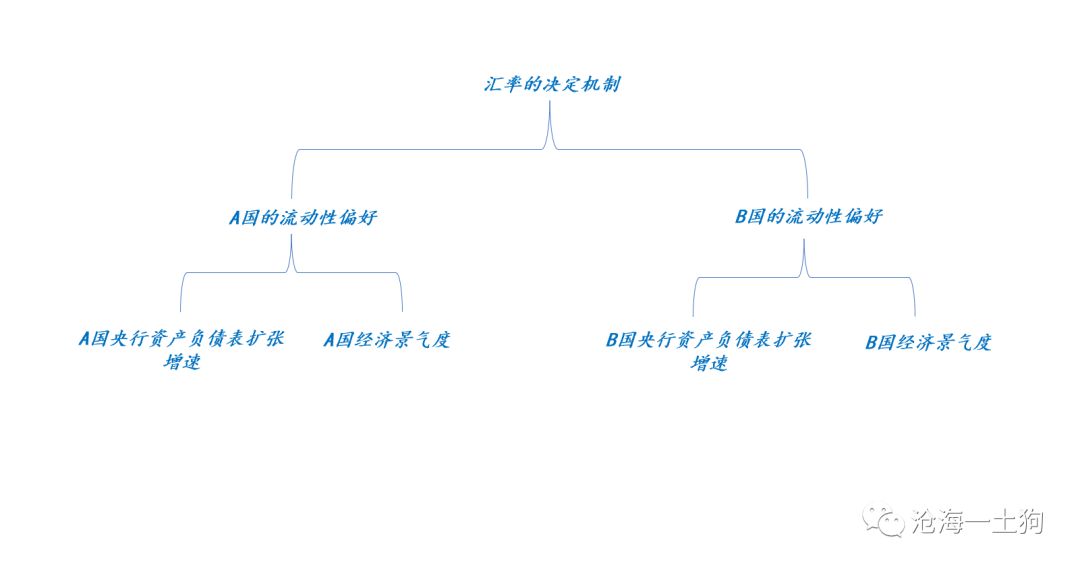

流动性偏好背后有两个影响因素,1、经济景气度;2、央行资产负债表扩张的速度。

有关经济景气度对流动性偏好的影响,《 [ 论利率与经济景气度的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486600&idx=1&sn=547f84c5ce021568600eb7bf42ccb33b&chksm=f9aaf2bdcedd7bab5357076995c5b8543012aa23ef7d86016ea809670a7f795655f5b034cb96&scene=21#wechat_redirect)

》一文有比较充分的讨论,其中,有两个比较核心的结论,1、经济景气度通过影响流动性偏好来影响利率;2、流动性偏好有下限。

有关这两个结论,有一个直觉式的比喻:

> _** 农闲的时候村口打牌的人会增多;大家再上瘾,还是会回家吃饭和睡觉的。 ** _

把流动性偏好这个黑箱子打开之后,我们就可以构造出以下的因果图,

通过上图,我们可以得出以下结论:

_ 1、如果A国的经济景气度提升,A国的货币会升值; _ _ 2、如果A国央行的资产负债表扩张速度放缓,A国的货币会升值; _

这些结论和我们平时的经验很一致。

**对贸易摩擦的解释**

利用这个模型 ,我们可以 分析很多问题, 譬如,贸易摩擦对汇率的影响,

一般的解释机制是基于预期的,说央行会放松来对冲经济下行风险。这只是一个链条,事实上,还有个链条,那就是贸易摩擦会影响经济景气度——有些农民一下子闲下来了,只能去村口打牌。

第一个回路会提高货币供应,第二个回路会降低货币在实体经济中的留存需求。

在现实中,我们也看到了: 贸易摩擦对汇率的 影响是极其巨大的。

**对本轮升值的解释**

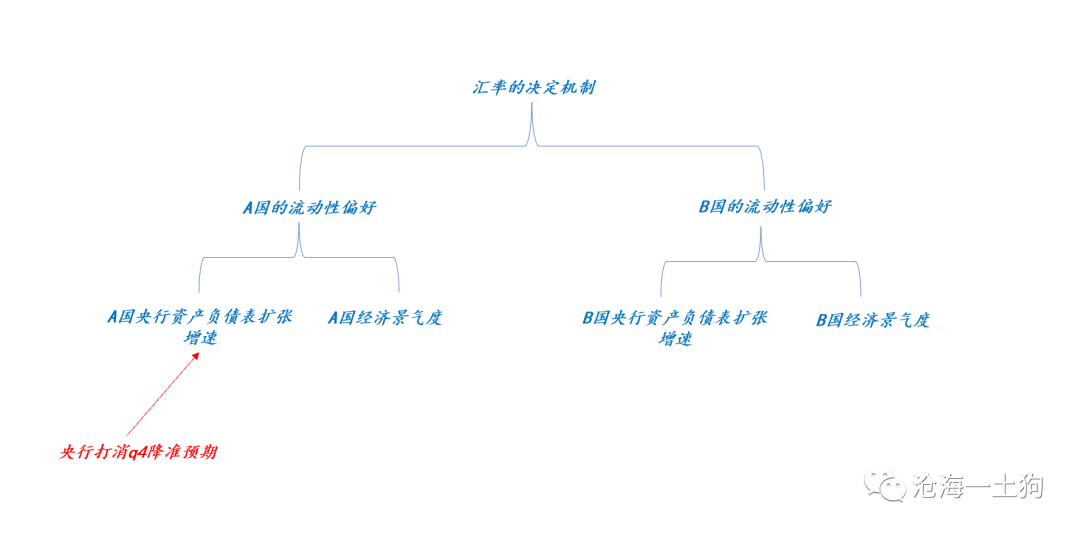

本月15号,最重要的事件是,央行在q3金融数据发布会上表态,此次表态 _ 降低了市场对q4降准的预期。 _

调低q4降准预期实质上是放缓央行资产负债表扩张的步伐。( _ ps:技术上来说,降准会导致央行缩表,但其作用跟fed扩表是一致的 _ )

降准预期的调整一方面导致了债券收益率大幅上行,另一方面也导致汇率升值。

利率上行和汇率升值都是结果。

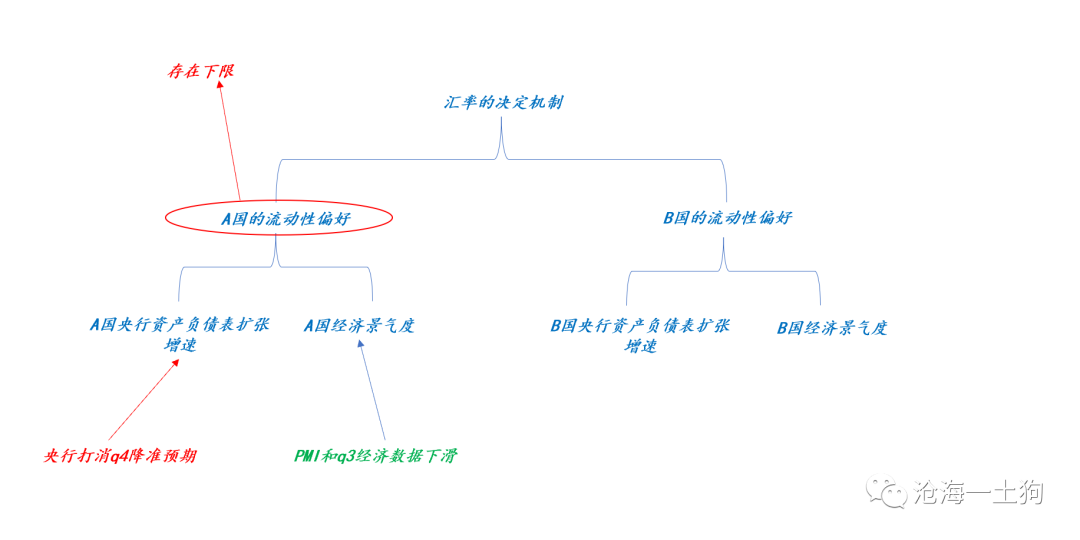

那么,为什么经济景气度的下行对汇率的影响不显著呢?这是因为流动性偏好存在下限, _**三个季度的景气度下滑已经让流动性偏好降低到一个较低位置** _

,流动性偏好已经开始对经济下行钝化。

这就导致一个非对称的结果:从国内因素来看, _**汇率对升值因素敏感,对贬值因素并不敏感。** _

于是,我们就看到一个有点奇葩的现象,经济景气度继续下滑,但汇率却升值了。

事实上,汇率的问题很复杂,除了要考虑本国的因素,还需要考虑他国的因素。

那么,B国因素是如何呢?总体来看, _**B国的流动性偏好是回落的。** _

证据有两个:1、美元指数;2、股市情况;

美元指数方面,近期美元指数冲高回落,因为美元指数是一篮子货币,它可以部分反应美元的流动性偏好,最近大家对美元的饥渴程度降低了。

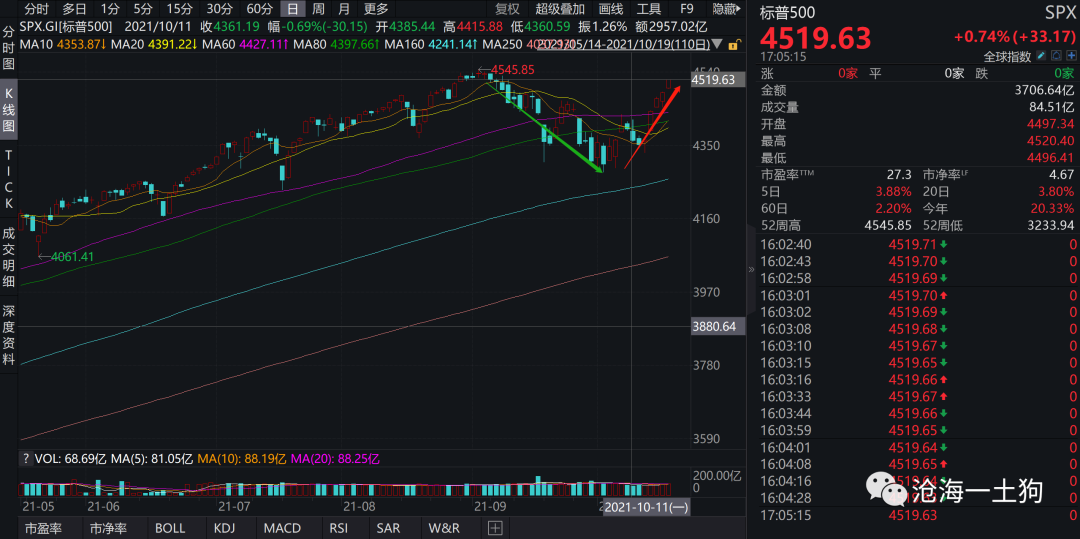

股市方面的证据更为直接,国庆前资本市场因为美国债务上限问题和越来越近的taper慌得一比,纷纷提高自身的现金比率,导致系统流动性偏好提升。但是,随着债务上限问题的解除,

_**流动性偏好逐渐回落** _ ,标普500又晃晃悠悠接近前高。

那么,taper的问题如何解决呢?主要是靠债市市值的压缩解决。十年美债的收益率已经接近1.7%。 所以,利率调整是结果,并不是原因。

**利率和汇率的联动**

此外,通过这个框架,我们还能发现一种十分有趣的 _ 利率-汇率联动视角 _ 。

近期,一个大家最为关心的问题是: _**如果A国经济景气度不行,但B国央行加息,A国该怎么办?** _

我们先想一种极端的情况,假设A国汇率保持不变。

根据模型,A国央行只能一方面 _ 宽信贷 _ 支持实体经济;另一方面 _ 紧货币 _

控制资产负债表扩张增速。通过宽信用+紧货币的组合,汇率可以维持在某一个水准。如下图所示,

在这种情况下,利率快速上行,绝大部分伤害被股市和债市吸收,其中债市吸收得最多。

下面我们放松汇率不动的假设,考虑一般情形。

不难推断,B国加息的影响会被A国股市、债市和汇市吸收——股债汇三杀。其中,债市和汇市影响最大,股市影响最小( _ ps:宽信贷会支持股市 _ )。

整个市场是联动在一起的, _**各个市场一起吸收重大变动带来的冲击** _ ;A国央行的独立性是有限度的,需要 _**在汇率和利率之间取一个平衡** _

;而且,对A国来说,加息是一个很不准确、意义很模糊的词汇,不建议大家使用。

> _** 经常的情况是,你以为你理解了加息,实际上根本不理解,这个词是需要具体语境的。 ** _

**结束语**

言归正传,综合上面的论述,我们就能知晓近期人民币升值的主要原因: _ 1、q4降准预期降低;2、美国市场流动性偏好回落。 _

经济景气度方面的因素不是主要的因素,这是因为疫情以来,各国要么经济景气度不行,要么资产负债表的扩张速度一直高位,流动性偏好都被压在低位。

所以,系统表现出很强的非对称性。

我们在分析很多现象的时候要注意这种非对称性。

当然,很多人会有不同意见,我的回应是:1、模型都是假的;2、我只是一个写模型的;3、对于一个假的模型最重要的问题只有两个—— _

框架的一致性问题和模型的证伪问题。 _

请读者理解好这些假设,再来讨论;对于拿着自己的模型来自说自话的人,恕不奉陪。

最后,再讲一点小小的心得,所有的模型本质上都是一个个分类系统,评价一个分类系统最初级的标准是:一致性,不能存在既属于类别a又属于类别b的元素。

当你用分类的视角看模型时,就能避开一些人性深处的大坑:1、被因果解释绑架;2、被预测绑架。

_ ps:数据来自wind,图片来自网络 _

_ ps:参考文献 _

_ 《为什么——关于因果关系的新科学》朱迪亚-铂尔 _

_ 《价格理论》米尔顿-弗里德曼

_

_ 《稳定不稳定的经济》海曼-明斯基

_

_ 《美国金融制度》张健华 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 如何理解人民币的升值——兼论汇率的短期决定机制

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3000字 _ ****

**引子**

最近一段时间人民币兑美元继续升值,离岸人民币对美元的价格不知不觉 _ 再次 _ 升破了6.4的关键点位。

更加奇怪的是,最近国内经济的景气度并不好,制造业PMI经历了多个月的下滑,9月份终于跌破了荣枯线。

此 外,15号统计局刚公布了三季度的GDP数据,单季度同比下降到了4.9%,前值是7.9%。

如果单纯从经济景气度的情况来看,人民币汇率非但不会升值,反而,有一定的贬值压力?

那么,一定是有什么其他因素起了作用。于是,我们的问题转化成两个问题:

_ 1、什么其他因素导致了人民币汇率的升值? _

_ 2、为什么这个因素的影响作用比经济景气度大? _

对于这个公众号的老朋友来说,还有一个问题,

_ 3、能不能用本号的一致性框架来解释这个现象? _

下面我们来回答这些问题。

**事件冲击的反馈机制**

国庆节前的《 [ 美国债务上限问题以及taper对资本市场的影响

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486563&idx=1&sn=f5dede7beb9e4b0303ddd2e8d3dfe52b&chksm=f9aaf256cedd7b408bb3f9091b8ee06e6d48a6c6c2acfa1b2279f061307dac7b2c83c6452a04&scene=21#wechat_redirect)

》一文提了一个 _**资产-环境适应模型** _ ,这个模型的核心主旨是:

_**不同的资产适应不同的宏观环境,在不同的宏观环境下,投资者群体通过改变不同资产的持仓,以适应当下的宏观环境。** _

这篇文章设定了两类宏观环境:经济景气度和央行扩张资产负债表的速度;三类资产:股票、债券和现金。

在经济景气度较好的情况下: _ 股票优于债券 _

在央行资产负债表扩张速度较快的情况下: _ 股票和债券的相对适应度提高,而现金的降低 _

虽然这个设定并不完备,但我们依然可以得出下面的分类图:

在这里我们还需要对流动性偏好下一个定义, _ 流动性偏好是指投资者群体所意愿的现金/(股票+债券+现金)的比率。 _

当资产负债表扩张速度快的时候,现金的价值很低,因此,投资者会维持很低的流动性偏好;反之, _

当资产负债表扩张速度慢,甚至收缩的时候,现金的价值提高,投资者会抬升自身 _ _ 的流动性偏好 _ 。

于是,可以得到一个有些绕口的推理:当央行资产负债表扩张速度放缓时,现金的价值提升,投资者的流动性偏好会提高,意图有更高的现金持仓比率,但是,短时间内现金总量是固定的,最终,

_**系统靠股票和债券市值压缩的方式来完成流动性偏好的提高。** _

这只是讨论了国内市场。

如果还包括国际市场,则还有有一种吸收压力的方式,那就是改变不同国家货币的持仓。由于短时间内各国货币数量可以视为 _**给定的** _ ,最终

_**市场是通过汇率调整平衡了压力。** _

也就是说,对于一个特定事件的冲击,资本市场最终靠股票市值、利率和汇率的调整平衡了压力。

> _** 价格只是一个结果,不要因为关心价格,就因果反置。 ** _

**汇率的短期决定机制**

不难发现, 这个框架还有个好处,就是把汇率的影响机制 _ 收束 _ 到一个核心的靶点上—— _ 流动性偏好 _ ,也就是说,从近因的角度来看,

_**汇率取决于A国和B国的流动性偏好。** _

流动性偏好背后有两个影响因素,1、经济景气度;2、央行资产负债表扩张的速度。

有关经济景气度对流动性偏好的影响,《 [ 论利率与经济景气度的关系

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486600&idx=1&sn=547f84c5ce021568600eb7bf42ccb33b&chksm=f9aaf2bdcedd7bab5357076995c5b8543012aa23ef7d86016ea809670a7f795655f5b034cb96&scene=21#wechat_redirect)

》一文有比较充分的讨论,其中,有两个比较核心的结论,1、经济景气度通过影响流动性偏好来影响利率;2、流动性偏好有下限。

有关这两个结论,有一个直觉式的比喻:

> _** 农闲的时候村口打牌的人会增多;大家再上瘾,还是会回家吃饭和睡觉的。 ** _

把流动性偏好这个黑箱子打开之后,我们就可以构造出以下的因果图,

通过上图,我们可以得出以下结论:

_ 1、如果A国的经济景气度提升,A国的货币会升值; _ _ 2、如果A国央行的资产负债表扩张速度放缓,A国的货币会升值; _

这些结论和我们平时的经验很一致。

**对贸易摩擦的解释**

利用这个模型 ,我们可以 分析很多问题, 譬如,贸易摩擦对汇率的影响,

一般的解释机制是基于预期的,说央行会放松来对冲经济下行风险。这只是一个链条,事实上,还有个链条,那就是贸易摩擦会影响经济景气度——有些农民一下子闲下来了,只能去村口打牌。

第一个回路会提高货币供应,第二个回路会降低货币在实体经济中的留存需求。

在现实中,我们也看到了: 贸易摩擦对汇率的 影响是极其巨大的。

**对本轮升值的解释**

本月15号,最重要的事件是,央行在q3金融数据发布会上表态,此次表态 _ 降低了市场对q4降准的预期。 _

调低q4降准预期实质上是放缓央行资产负债表扩张的步伐。( _ ps:技术上来说,降准会导致央行缩表,但其作用跟fed扩表是一致的 _ )

降准预期的调整一方面导致了债券收益率大幅上行,另一方面也导致汇率升值。

利率上行和汇率升值都是结果。

那么,为什么经济景气度的下行对汇率的影响不显著呢?这是因为流动性偏好存在下限, _**三个季度的景气度下滑已经让流动性偏好降低到一个较低位置** _

,流动性偏好已经开始对经济下行钝化。

这就导致一个非对称的结果:从国内因素来看, _**汇率对升值因素敏感,对贬值因素并不敏感。** _

于是,我们就看到一个有点奇葩的现象,经济景气度继续下滑,但汇率却升值了。

事实上,汇率的问题很复杂,除了要考虑本国的因素,还需要考虑他国的因素。

那么,B国因素是如何呢?总体来看, _**B国的流动性偏好是回落的。** _

证据有两个:1、美元指数;2、股市情况;

美元指数方面,近期美元指数冲高回落,因为美元指数是一篮子货币,它可以部分反应美元的流动性偏好,最近大家对美元的饥渴程度降低了。

股市方面的证据更为直接,国庆前资本市场因为美国债务上限问题和越来越近的taper慌得一比,纷纷提高自身的现金比率,导致系统流动性偏好提升。但是,随着债务上限问题的解除,

_**流动性偏好逐渐回落** _ ,标普500又晃晃悠悠接近前高。

那么,taper的问题如何解决呢?主要是靠债市市值的压缩解决。十年美债的收益率已经接近1.7%。 所以,利率调整是结果,并不是原因。

**利率和汇率的联动**

此外,通过这个框架,我们还能发现一种十分有趣的 _ 利率-汇率联动视角 _ 。

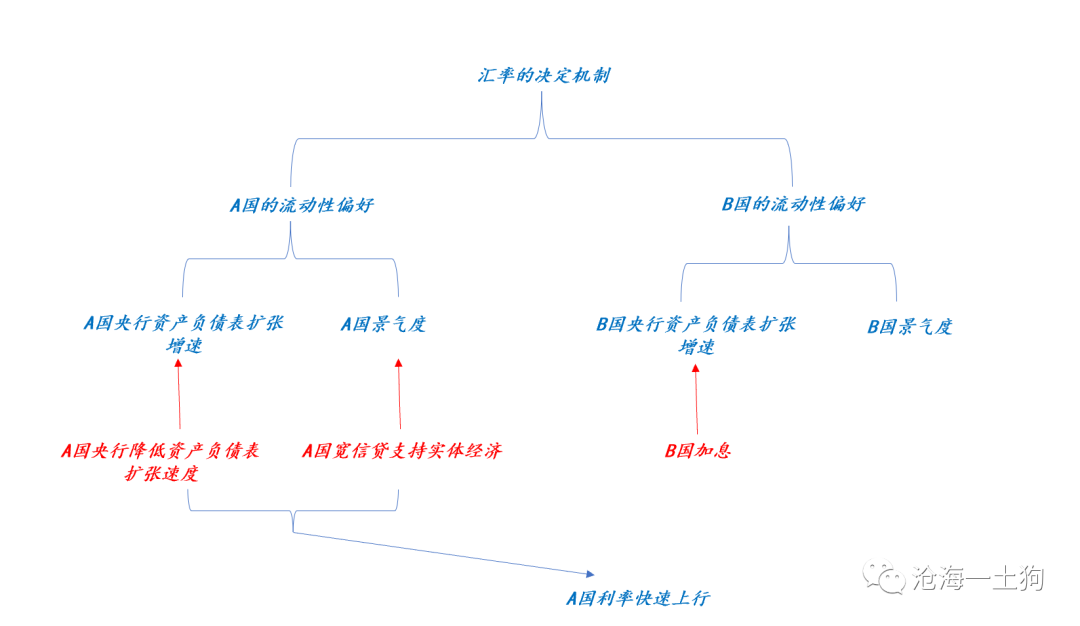

近期,一个大家最为关心的问题是: _**如果A国经济景气度不行,但B国央行加息,A国该怎么办?** _

我们先想一种极端的情况,假设A国汇率保持不变。

根据模型,A国央行只能一方面 _ 宽信贷 _ 支持实体经济;另一方面 _ 紧货币 _

控制资产负债表扩张增速。通过宽信用+紧货币的组合,汇率可以维持在某一个水准。如下图所示,

在这种情况下,利率快速上行,绝大部分伤害被股市和债市吸收,其中债市吸收得最多。

下面我们放松汇率不动的假设,考虑一般情形。

不难推断,B国加息的影响会被A国股市、债市和汇市吸收——股债汇三杀。其中,债市和汇市影响最大,股市影响最小( _ ps:宽信贷会支持股市 _ )。

整个市场是联动在一起的, _**各个市场一起吸收重大变动带来的冲击** _ ;A国央行的独立性是有限度的,需要 _**在汇率和利率之间取一个平衡** _

;而且,对A国来说,加息是一个很不准确、意义很模糊的词汇,不建议大家使用。

> _** 经常的情况是,你以为你理解了加息,实际上根本不理解,这个词是需要具体语境的。 ** _

**结束语**

言归正传,综合上面的论述,我们就能知晓近期人民币升值的主要原因: _ 1、q4降准预期降低;2、美国市场流动性偏好回落。 _

经济景气度方面的因素不是主要的因素,这是因为疫情以来,各国要么经济景气度不行,要么资产负债表的扩张速度一直高位,流动性偏好都被压在低位。

所以,系统表现出很强的非对称性。

我们在分析很多现象的时候要注意这种非对称性。

当然,很多人会有不同意见,我的回应是:1、模型都是假的;2、我只是一个写模型的;3、对于一个假的模型最重要的问题只有两个—— _

框架的一致性问题和模型的证伪问题。 _

请读者理解好这些假设,再来讨论;对于拿着自己的模型来自说自话的人,恕不奉陪。

最后,再讲一点小小的心得,所有的模型本质上都是一个个分类系统,评价一个分类系统最初级的标准是:一致性,不能存在既属于类别a又属于类别b的元素。

当你用分类的视角看模型时,就能避开一些人性深处的大坑:1、被因果解释绑架;2、被预测绑架。

_ ps:数据来自wind,图片来自网络 _

_ ps:参考文献 _

_ 《为什么——关于因果关系的新科学》朱迪亚-铂尔 _

_ 《价格理论》米尔顿-弗里德曼

_

_ 《稳定不稳定的经济》海曼-明斯基

_

_ 《美国金融制度》张健华 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏