# 论利率与经济景气度的关系

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:2600字 _

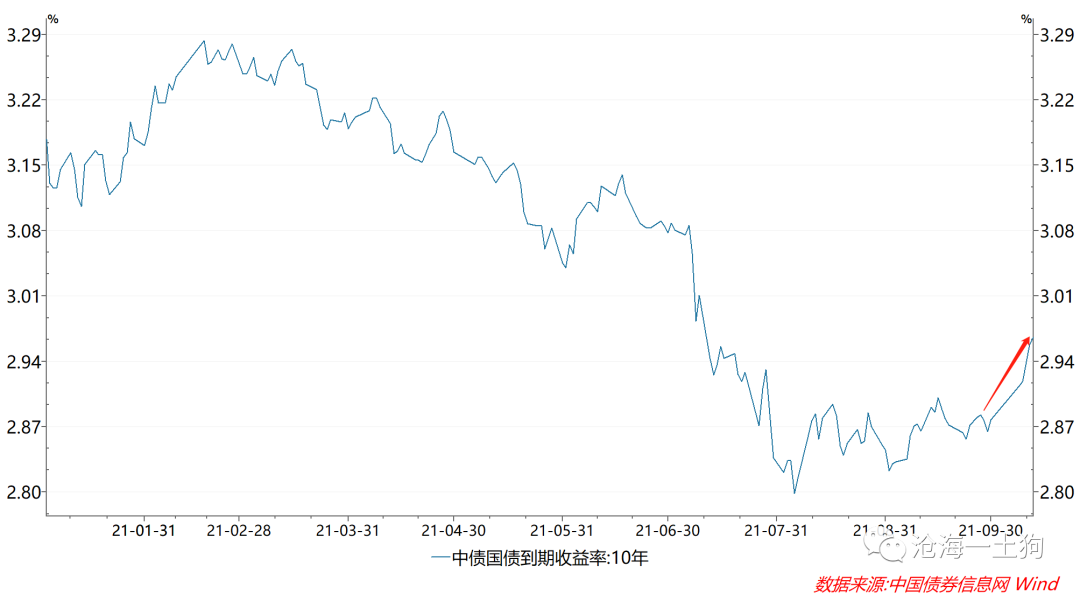

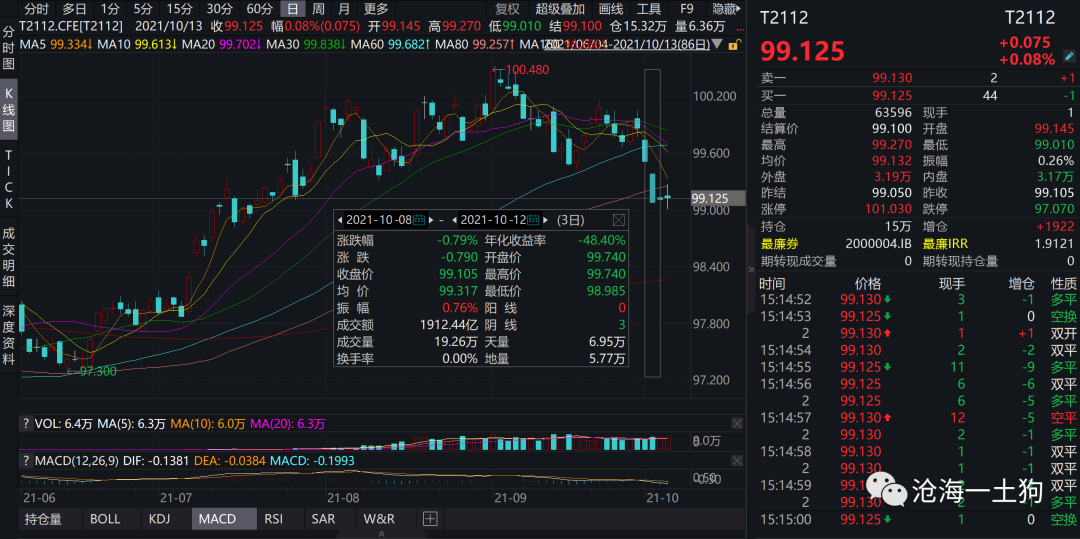

十一假期过后,债券市场迎来了一波调整,十年国债收益率的估值从节前的2.87%附近上升至2.96%附近,调整了接近10bp。

另一方面,2021年全年制造业PMI仍然处于 _ 下行通道里 _

,3月份以来,制造业PMI数据逐月回落,9月份直接掉到荣枯线之下。实体经济的经济景气度很差劲。

这就形成了一个背离:之前的经济走势很好地解释了利率的下行,但9月份就出现了一个 _ 意外 _ 。

如何解释这个“意外”十分关键。

一种解释是,这只是一次扰动,并不改变债券慢牛的格局,因此,10年国债收益率的调整是加仓的买点;另一种解释则是,经济基本面的影响在钝化,其他因素即将成为主导因素。

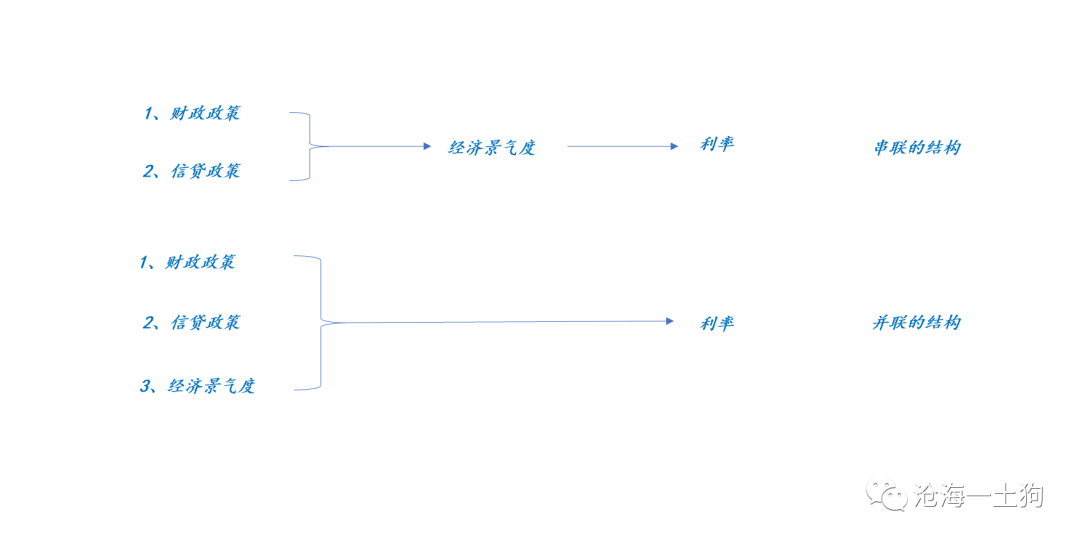

这两种竞争性的解释有一个根本的分歧: _ 各种因素决定利率的结构到底是怎样的。 _

如上图所示,第一种极端模式为 _ 串联模式 _

,其他因素需要通过经济景气度影响利率,也就是说,宽财政+宽信贷政策本身不会对利率造成影响,需要产生实际经济效果,利率才会动。

另一种极端模式为 _ 并联模式 _ ,其他因素不需要通过经济景气度影响利率,宽财政+宽信贷政策本身就会对利率造成影响,不必产生实际经济效果。

对于第二种模式,存在一个 _ 主要矛盾转移的问题 _

,在某些情况下,经济景气度本身沦为次要矛盾,主要矛盾变成财政和信贷政策的力度;但在第一种模式下不存在这个问题,你只要小心地跟踪经济基本面就好。

关于现实,众说纷纭,大家吵得不可开交。之所以如此混乱,是因为对模式认定的不同,有人认为实际结构更偏向前者,另一派则偏向于后者。

_** 我比较倾向于后者。 ** _

在前文《 [ 如何用供需曲线分析债券市场?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486451&idx=1&sn=7207d63477fb4bed3e8ef8b37ed78b8c&chksm=f9aaf5c6cedd7cd07a9a217f2ba05c0cda98cc164b2b590107f5082cb9caf51fa5bf46de7840&scene=21#wechat_redirect)

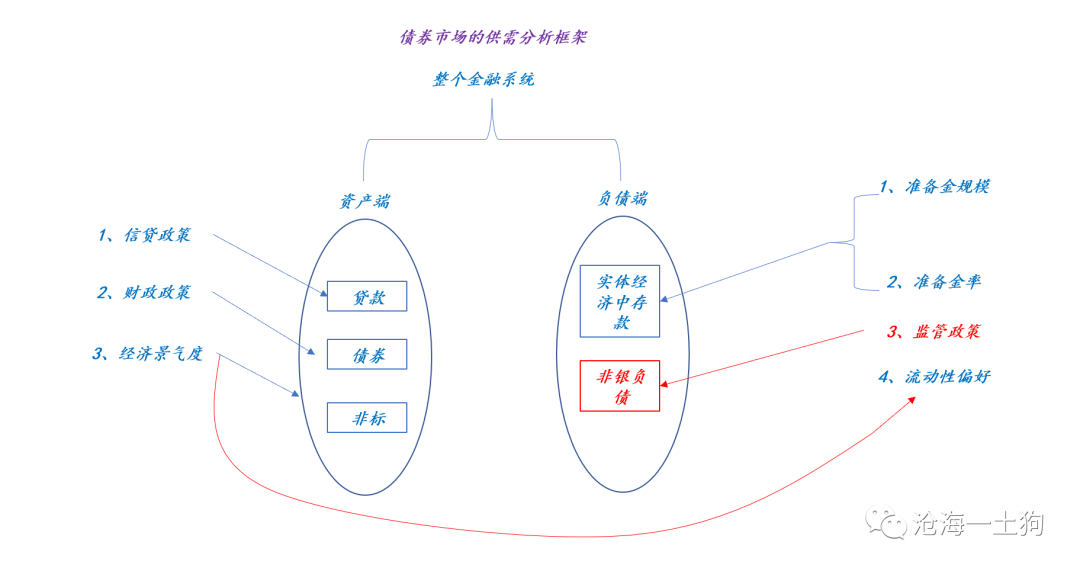

》之中,我们提了一个框架,这个框架 _ 结构和影响因子 _ 具体如下:

这个框架的具体 _ 运行机制 _ 如下:

_** 1、如果影响资产端的诸因素,使得资产端相对于负债端膨胀得更快,那么,债券收益率倾向于上行; ** _

_** 2、如果影响负债端的诸因素,使得负债端相对于资产端膨胀得更快,那么,债券收益率倾向于下行; ** _

通过这个框架,可以 _ 一致性地 _ 解释以下三个现象:

_** 1、社融增速向上,利率向上; ** _

_** 2、央行通过降准或MLF净投放来投放长期资金会导致利率下行; ** _

_** 3、经济景气度高,利率上行;反之,利率下行。 ** _

第一个因素( _ 社融增速向上 _ )膨胀系统的资产端;第二个因素( _ 央行净投放中长期资金 _ )膨胀系统的负债端;第三个因素( _

经济景气度 _ )要么膨胀系统的资产端 _ 同时 _ 收缩系统的负债端,要么收缩系统的资产端 _ 同时 _ 膨胀系统的负债端。

从这个框架来看, _ 社融、降准和经济景气度 _ ,对利率的影响是并行的,只不过权重有大有小,由于经济景气度会同时影响资产负债表的两侧,所以, _

经济景气度的权重最大。 _

在这里还需要注意的是经济景气度影响负债端的方式,它必须通过影响实体经济的流动性偏好来影响利率。我们可以把流动性偏好定义为实体经济所持有的存款的比率= _

存款/(存款+非银负债) _

当经济景气时,流动性偏好提高,因为实体经济需要保持较高的存款比率,以应对实体经济内的资金流转;反之,其流动性偏好降低,因为实体经济愿意保持很高的非银负债比率,来金融市场中追逐收益性。

> _** 经济好,在实体经济中追逐收益;经济不好,在金融市场中追逐收益。 ** _

从金融机构的角度来看,在经济景气度不行的情况下,流动性偏好降低,他们会获得大量的非银负债,遭遇 _ 资产荒 _ 。

为什么要在这里展开讨论流动性偏好的机理呢?因为我想让这个框架再加入一个可以解释的现象: _** 4、流动性陷阱。 ** _

经济不景气,仅仅靠央行投放长期资金是解决不了什么问题的,这只会导致流动性偏好进一步降低,导致金融系统的负债端加速膨胀,推高少数资产的价格—— _

要么是债券,要么是景气板块的股票(ps:我们在前三季度已经看到这个现象了) _ 。所以,要支持实体经济,货币政策需要搭配信贷政策和财政政策,才能有所作为。

今年前三季度就有流动性陷阱的味道。由于财政后置和紧信贷,社融增速一路向下,银行间系统“淤积”了大量的资金,与此同时,经济景气度的下行,压低实体经济的流动性偏好,这股合力导致利率大幅下行。

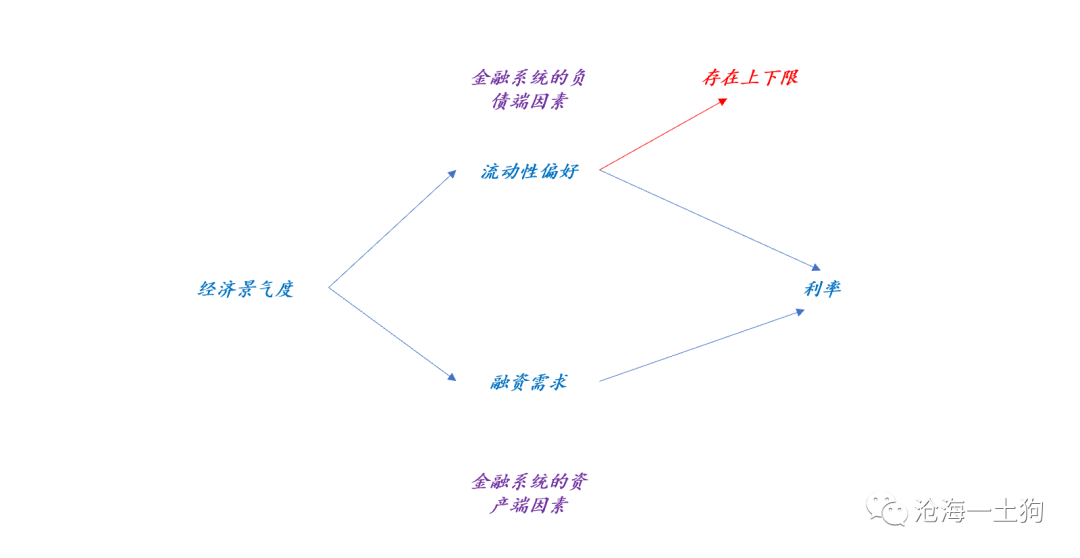

在这里,我们还需要注意的是,流动性偏好不可能无限降低的,也就是说,虽然经济不景气,只要流动性偏好降低到一定程度,流动性偏好就不再降低了,具体链条如下图所示:

因此,我们不应该盲目地认为经济景气度的下滑对利率下行的推动作用没有刹车。

> _** 刹车还是有的,在流动性偏好。 ** _

农闲时村口打牌的人会增多,但到点儿大家还是要回家吃饭。

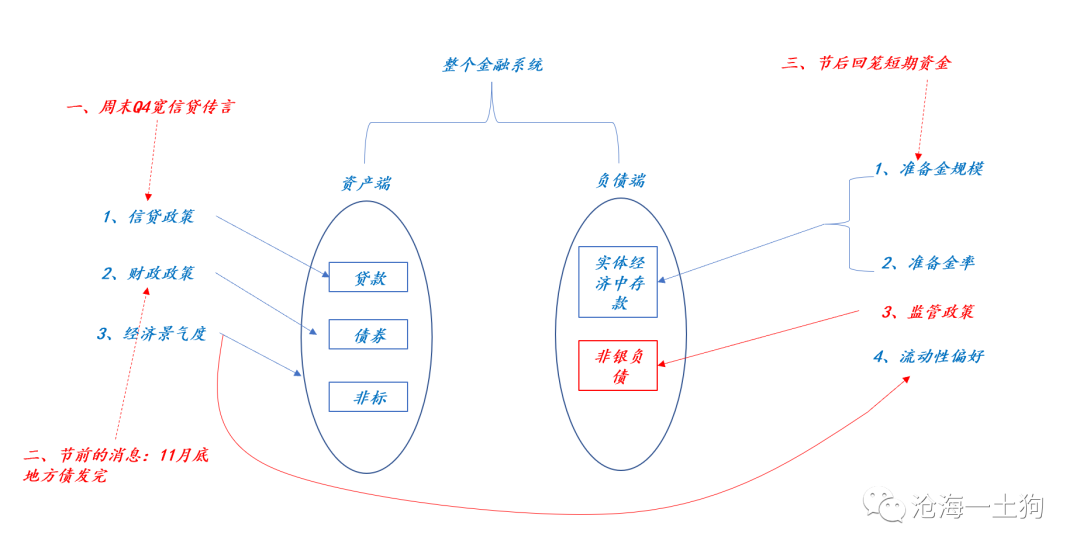

梳理清楚以上的种种问题之后,就不难理解国庆后利率调整的核心动因是什么了。国庆节之后有三个利空因素:

_** 1、资产端,节前消息:11月底发完地方债; ** _

_** 2、资产端,节后传言:Q4大幅宽信用,保持21年合理信贷增速; ** _

_** 3、节后短期资金的大量回笼; ** _

第一个和第二个利空都挺大的,会极大地膨胀金融系统的资产端。第三个利空比较小,央行节前投放的都是短期资金,节后续作的预期本来就不高。其中最大的利空是第二个,地方债11月发完只是个节奏问题,但是,

_ Q4宽信贷完全就是个增量的问题。 _

节后三个交易日,国债期货主力合约的大幅调整很好地反映了这个预期。所以,Q4宽信用能宽到什么程度是很关键的变量:如果宽得猛,利率就上得狠;宽得一般,利率就不会上那么多。

那么,经济景气度在这一波里起了个什么作用呢?经济景气度是用来决定这波利率反弹的性质——到底是不是反转的。

随着社融拐点的到来,经济景气度会发生一些变化。如果经济触底反弹了,那么,利率会上升的幅度很大;如果经济只是企稳,那么,利率上升的幅度就不会很大。

综上所述,经济 景气度的确会对利率造成十分重要的影响, 但是, _ 一方面还有其他因素对利率的影响程度很大;另一方面它对利率的影响机制很迂回 _ ,

所以,利率走势和 经济景气度走势并不是那么重合。

此外,我们还可以得出以下几点结论:

_** 1、由于流动性偏好有下限,所以,利率对经济的反应已经钝化了; ** _

_** 2、宽财政加宽信用带来的社融拐点开始占据主导地位,其中,宽信用的地位更加重要; ** _

_**

3、这个格局的变数在于央行的中长期资金投放行为,如果央行再投放一次,1和2形成的局面就不会那么糟糕,但再度投放的概率并不高。连续投放并不符合央行的结构性紧缺的货币政策操作框架。(ps:参考旧文《

[ 如何正确理解央行的货币政策操作——兼论结构性流动性短缺框架

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486260&idx=1&sn=39f4cf1e256e5def77d6d7c1258c5c2c&chksm=f9aaf501cedd7c176515f87db86796ebf074dc225c137469c7a242d9eb6c58c5225137ea88e8&scene=21#wechat_redirect)

》) ** _

_** 4、如果经济景气度提前回来,1和2形成的格局会极其糟糕,利率会形成一波反转。 ** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 论利率与经济景气度的关系

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:2600字 _

十一假期过后,债券市场迎来了一波调整,十年国债收益率的估值从节前的2.87%附近上升至2.96%附近,调整了接近10bp。

另一方面,2021年全年制造业PMI仍然处于 _ 下行通道里 _

,3月份以来,制造业PMI数据逐月回落,9月份直接掉到荣枯线之下。实体经济的经济景气度很差劲。

这就形成了一个背离:之前的经济走势很好地解释了利率的下行,但9月份就出现了一个 _ 意外 _ 。

如何解释这个“意外”十分关键。

一种解释是,这只是一次扰动,并不改变债券慢牛的格局,因此,10年国债收益率的调整是加仓的买点;另一种解释则是,经济基本面的影响在钝化,其他因素即将成为主导因素。

这两种竞争性的解释有一个根本的分歧: _ 各种因素决定利率的结构到底是怎样的。 _

如上图所示,第一种极端模式为 _ 串联模式 _

,其他因素需要通过经济景气度影响利率,也就是说,宽财政+宽信贷政策本身不会对利率造成影响,需要产生实际经济效果,利率才会动。

另一种极端模式为 _ 并联模式 _ ,其他因素不需要通过经济景气度影响利率,宽财政+宽信贷政策本身就会对利率造成影响,不必产生实际经济效果。

对于第二种模式,存在一个 _ 主要矛盾转移的问题 _

,在某些情况下,经济景气度本身沦为次要矛盾,主要矛盾变成财政和信贷政策的力度;但在第一种模式下不存在这个问题,你只要小心地跟踪经济基本面就好。

关于现实,众说纷纭,大家吵得不可开交。之所以如此混乱,是因为对模式认定的不同,有人认为实际结构更偏向前者,另一派则偏向于后者。

_** 我比较倾向于后者。 ** _

在前文《 [ 如何用供需曲线分析债券市场?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486451&idx=1&sn=7207d63477fb4bed3e8ef8b37ed78b8c&chksm=f9aaf5c6cedd7cd07a9a217f2ba05c0cda98cc164b2b590107f5082cb9caf51fa5bf46de7840&scene=21#wechat_redirect)

》之中,我们提了一个框架,这个框架 _ 结构和影响因子 _ 具体如下:

这个框架的具体 _ 运行机制 _ 如下:

_** 1、如果影响资产端的诸因素,使得资产端相对于负债端膨胀得更快,那么,债券收益率倾向于上行; ** _

_** 2、如果影响负债端的诸因素,使得负债端相对于资产端膨胀得更快,那么,债券收益率倾向于下行; ** _

通过这个框架,可以 _ 一致性地 _ 解释以下三个现象:

_** 1、社融增速向上,利率向上; ** _

_** 2、央行通过降准或MLF净投放来投放长期资金会导致利率下行; ** _

_** 3、经济景气度高,利率上行;反之,利率下行。 ** _

第一个因素( _ 社融增速向上 _ )膨胀系统的资产端;第二个因素( _ 央行净投放中长期资金 _ )膨胀系统的负债端;第三个因素( _

经济景气度 _ )要么膨胀系统的资产端 _ 同时 _ 收缩系统的负债端,要么收缩系统的资产端 _ 同时 _ 膨胀系统的负债端。

从这个框架来看, _ 社融、降准和经济景气度 _ ,对利率的影响是并行的,只不过权重有大有小,由于经济景气度会同时影响资产负债表的两侧,所以, _

经济景气度的权重最大。 _

在这里还需要注意的是经济景气度影响负债端的方式,它必须通过影响实体经济的流动性偏好来影响利率。我们可以把流动性偏好定义为实体经济所持有的存款的比率= _

存款/(存款+非银负债) _

当经济景气时,流动性偏好提高,因为实体经济需要保持较高的存款比率,以应对实体经济内的资金流转;反之,其流动性偏好降低,因为实体经济愿意保持很高的非银负债比率,来金融市场中追逐收益性。

> _** 经济好,在实体经济中追逐收益;经济不好,在金融市场中追逐收益。 ** _

从金融机构的角度来看,在经济景气度不行的情况下,流动性偏好降低,他们会获得大量的非银负债,遭遇 _ 资产荒 _ 。

为什么要在这里展开讨论流动性偏好的机理呢?因为我想让这个框架再加入一个可以解释的现象: _** 4、流动性陷阱。 ** _

经济不景气,仅仅靠央行投放长期资金是解决不了什么问题的,这只会导致流动性偏好进一步降低,导致金融系统的负债端加速膨胀,推高少数资产的价格—— _

要么是债券,要么是景气板块的股票(ps:我们在前三季度已经看到这个现象了) _ 。所以,要支持实体经济,货币政策需要搭配信贷政策和财政政策,才能有所作为。

今年前三季度就有流动性陷阱的味道。由于财政后置和紧信贷,社融增速一路向下,银行间系统“淤积”了大量的资金,与此同时,经济景气度的下行,压低实体经济的流动性偏好,这股合力导致利率大幅下行。

在这里,我们还需要注意的是,流动性偏好不可能无限降低的,也就是说,虽然经济不景气,只要流动性偏好降低到一定程度,流动性偏好就不再降低了,具体链条如下图所示:

因此,我们不应该盲目地认为经济景气度的下滑对利率下行的推动作用没有刹车。

> _** 刹车还是有的,在流动性偏好。 ** _

农闲时村口打牌的人会增多,但到点儿大家还是要回家吃饭。

梳理清楚以上的种种问题之后,就不难理解国庆后利率调整的核心动因是什么了。国庆节之后有三个利空因素:

_** 1、资产端,节前消息:11月底发完地方债; ** _

_** 2、资产端,节后传言:Q4大幅宽信用,保持21年合理信贷增速; ** _

_** 3、节后短期资金的大量回笼; ** _

第一个和第二个利空都挺大的,会极大地膨胀金融系统的资产端。第三个利空比较小,央行节前投放的都是短期资金,节后续作的预期本来就不高。其中最大的利空是第二个,地方债11月发完只是个节奏问题,但是,

_ Q4宽信贷完全就是个增量的问题。 _

节后三个交易日,国债期货主力合约的大幅调整很好地反映了这个预期。所以,Q4宽信用能宽到什么程度是很关键的变量:如果宽得猛,利率就上得狠;宽得一般,利率就不会上那么多。

那么,经济景气度在这一波里起了个什么作用呢?经济景气度是用来决定这波利率反弹的性质——到底是不是反转的。

随着社融拐点的到来,经济景气度会发生一些变化。如果经济触底反弹了,那么,利率会上升的幅度很大;如果经济只是企稳,那么,利率上升的幅度就不会很大。

综上所述,经济 景气度的确会对利率造成十分重要的影响, 但是, _ 一方面还有其他因素对利率的影响程度很大;另一方面它对利率的影响机制很迂回 _ ,

所以,利率走势和 经济景气度走势并不是那么重合。

此外,我们还可以得出以下几点结论:

_** 1、由于流动性偏好有下限,所以,利率对经济的反应已经钝化了; ** _

_** 2、宽财政加宽信用带来的社融拐点开始占据主导地位,其中,宽信用的地位更加重要; ** _

_**

3、这个格局的变数在于央行的中长期资金投放行为,如果央行再投放一次,1和2形成的局面就不会那么糟糕,但再度投放的概率并不高。连续投放并不符合央行的结构性紧缺的货币政策操作框架。(ps:参考旧文《

[ 如何正确理解央行的货币政策操作——兼论结构性流动性短缺框架

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486260&idx=1&sn=39f4cf1e256e5def77d6d7c1258c5c2c&chksm=f9aaf501cedd7c176515f87db86796ebf074dc225c137469c7a242d9eb6c58c5225137ea88e8&scene=21#wechat_redirect)

》) ** _

_** 4、如果经济景气度提前回来,1和2形成的格局会极其糟糕,利率会形成一波反转。 ** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:认知升级的思维实验室 每个交易日分别发一篇股市和债市复盘 对重要的现象或事件进行点评 发表一些最新想法的小短文

分享每一篇公众号文章背后的想法和思路 欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏