# 大禹治水:一文读懂LPR

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 ** ** **

** 今天央行发布30号公告,把存量浮动贷款的基准切换成lpr,完成疏通货币传导机制的又一环。翻一篇旧文出来,梳理整个疏通的脉络。 **

**引子**

昨天( _2019年8月16号_ )召开的国常会指出,“面对当前形势,要保持流动性合理充裕,坚持用改革办法,促进实际利率水平明显下降”。

其中,改革的办法是市场化的——完善贷款市场报价利率形成机制,具体抓手就是完善LPR机制。

> ** 贷款基础利率( _Lo_ _an Prime Rate简称LPR_ )是指金融机构对其 最优质客户

> 执行的贷款利率,其他贷款利率可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在贷款基础利率基础上加减点确定。 **

今天( _2019年8月17日_ )人民银行,发布 2019 第 15 号公告,明确了新的贷款市场的报价利率形成机制,提高 LPR

的市场化程度,促进贷款利率“两轨合一轨”。

这篇文章将梳理央行推进利率市场化的脉络,解读完善LPR机制带来的影响。

**央行的前期准备工作**

在前文《 [ _中国的收益率曲线是否会走向倒挂——论中美银行体系的不同_

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247484987&idx=1&sn=d36bc8a61d75755d865fca56a140de6c&chksm=f9aaf80ecedd7118ee61915c1cda1e6e48c400fb9ab1a94325e69e5275957764e8d84ab6ae88&scene=21#wechat_redirect)

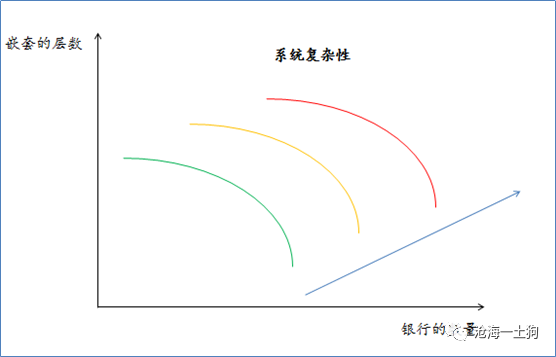

》中,我们讨论了一个逻辑,银行体系的复杂性跟银行数量以及嵌套层数正相关,其中,对嵌套层数更加敏感。

** 图一: ** ** 银行系统复杂性的示意图 ** ** **

系统越复杂,就越脆弱,监管难度就越大。 相应的,监管层在2016年底推行了两个工作, **宏观审慎评估(MPA)和资管新规** 。

这两项工作有效地缩减了嵌套层数,扑灭了影子银行的泛滥,极大的降低了系统的复杂性,从而增强了系统的稳定性。

**负债端成本的管理**

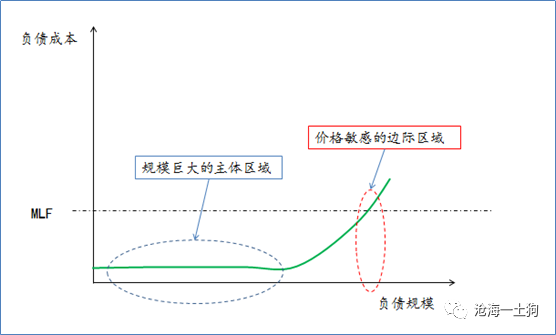

在前文中,我们有讲到,中国式银行体系净息差( _NIM_ )的高低是 **系统稳定的生死线**

,NIM越低,系统越脆弱。为了提高系统的稳定性,必须稳定住银行负债端的成本,所以,要抑制住各家银行在负债端的竞争,也要避免银行体系外的成员参与竞争。具体举措就是两方面的,一个是限制协议存款规模,让理财净值化;另一个是宏观上控制货币基金的整体规模,微观上控制货币基金当日可以T+0申赎的上限。这样就造成一系列的结果:银行系统内有充足的价格足够便宜(

_年利率0.35%_ )的结算资金。 完成这个举措还不够,央行还需要一个手段管理银行系统负债端的边际成本,具体的手段就是中期借贷便利( _MLF_ )。

通过这样的操作组合, 央行就能够有效地管理银行体系的平均负债成本和边际负债成本。

** 图二: ** ** 银行体系成本线及操作工具 **

于是,央行就形成了一个完备的框架: ** 1、通过存款基准利率管控规模巨大的主体区域; ** ** 2、通过MLF管控价格敏感的边际区域。 **

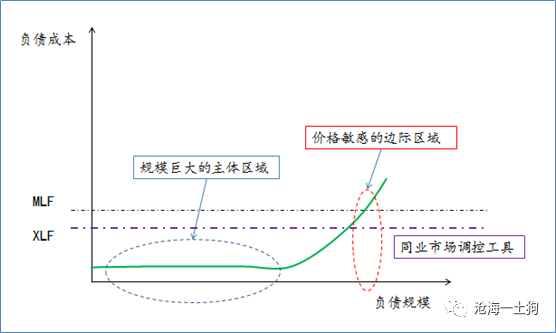

事实上,各家商业银行之间比拼的就是渠道优势,谁的渠道强大,谁就能有巨大规模的结算资金( _从这个角度,就能明白为什么银行要抢着办ETC_ )。

目前,渠道的比拼已经有了一个结果,旱的旱死,涝的涝死( _所以,同业资金市场那么发达_ )。

于是,央行可以再加一道管控,区别对待的MLF,对于大行实行MLF,对于小行实施XMLF,通过这个手段,央行可以有效的管控同业市场。

** 图三: ** ** XMLF——同业市场的管控工具 ** ** **

暂时我们还没有看到这个工具( _只有一系列的定向_ ),但是,现实的确有这个客观需要。

**向资产端进发**

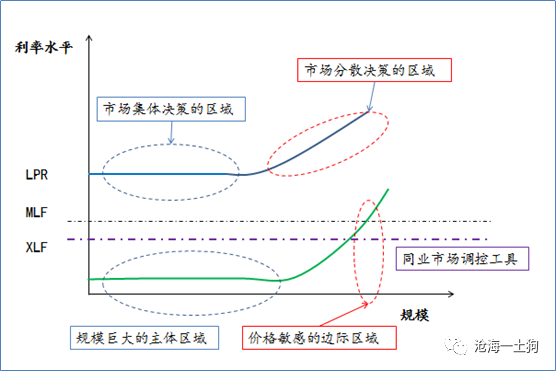

搭建好稳定的负债端管理体系之后,央行更进一步,把重点转向利率的传导机制,追求银行体系的效率。 于是,就有了LPR。 **

LPR是金融机构对其最优质客户的贷款利率,它的形式是MLF+利差的形式。 ** 这个机制有两个好处。

一个是传导更通畅了,MLF作为一个媒介,既体现在银行的负债端,也出现在银行的资产端,央行的货币政策传导会更加通畅。

另一个好处是央行加强了对资产端利率的掌控力——定价的透明程度上升。 这个逻辑不是那么直接。

我举一个生活的例子吧,很多人都给家里打过酱油的,有的家长是直接给十块钱,既买酱油又买醋,但有的家长不是,左边的兜塞6块钱买醋,右边的兜塞4块钱,买酱油。

政策利率MLF加优质客户利差的形式就是某种程度的分权,就像央行在答记者问里讲的“银行难以再协同设定贷款利率的隐形下限”。

更进一步,对于其他客户,各家银行在LPR的基础上再加点——其他客户利差,最终,形成一个分层的报价—— ** 哪些钱买酱油,哪些钱买醋,哪些钱买白糖 **

。于是,银行自己操作的空间就少了很多。他们只能自己去确定优质客户的加点情况( _银行体系集体决策_ ),其他客户的加点情况( _各家银行自己决策_

)和优质客户贷款的占比。 ** 图四: ** ** 资产端和负债端的管理体系 **

这个体系有一个好处, **由于MLF利率出现在银行资产负债表两端,** ** 银行体系的NIM跟政策利率关系不大 **

,只跟总体经济状况,以及系统的规模有关。所以,银行将不会无脑吃一大肚子资产等着央行降息,他们的主观能动性会得到极大的提高,会把注意力集中到自己的事情上——渠道、服务、风控。(

_ps:_ _在上一篇文章里,有提到这个点,央行和银行存在一个“智猪博弈”_ )

**货币传导效率**

通过负债端和资产端的管理,以及数量的调控,央行对整个银行体系有了极高的掌控能力。

央行通过调整MLF利率,就可以迅速地传导到实体经济上,这种传导对存量和增量的信贷都有影响。 政策利率的变动对增量信贷的影响是显然的;

对于存量的浮动利率贷款,如果优质客户利差和其他客户利差是给定的,那么,MLF利率的调整也会传导到实体经济的实际感受上。

与此同时,各家银行也会保持相当大的主观能动性( _NIM和货币政策相关性降低了_ ),为了扩大NIM,在负债端,他们努力提高渠道服务,争夺低价结算资金;

在资产端,他们会把更多的精力投向其他客户,因为优质客户是稀缺的,抢完之后,只能去发掘其他客户,真正去行使信用风险定价的智能,提高银行系统的效率。

**结束语**

综上所述,我们就梳理清楚了,监管机构对银行体系改革的一般脉络:

先是降低系统复杂性,更进一步完善对负债端价格和数量的调控手段,再进一步捋顺负债端成本向资产端传导的机制,最终,划定新的游戏规则。 由于

**结算资金规模是有上限的,优质客户也是稀缺的,NIM跟货币政策的关联也被切断**

,所以,逼来逼去,这个机制就会把银行逼到一条路上:通过渠道和服务要负债规模,向其他客户要更多的资产规模,向信用风险要NIM。

只有这样,银行才能改变“晴天送伞,下雨天收伞”的顺周期属性,成为整个系统调节余缺的水库:

经济好的时候,银行NIM提高,积累利润,央行管控规模,利率自然上升,经济刹车。

经济差的时候,央行指派投放规模,不良上升,银行NIM降低,释放利润,经济有托底。

_ ps: _ _ 数据来自wind,图片来自网络 _

End

开了一个知识星球号,里面会整理pdf格式的资料

通过标签索引的旧文和开源材料

也会有一些碎片化的想法,点评

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 大禹治水:一文读懂LPR

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 ** ** **

** 今天央行发布30号公告,把存量浮动贷款的基准切换成lpr,完成疏通货币传导机制的又一环。翻一篇旧文出来,梳理整个疏通的脉络。 **

**引子**

昨天( _2019年8月16号_ )召开的国常会指出,“面对当前形势,要保持流动性合理充裕,坚持用改革办法,促进实际利率水平明显下降”。

其中,改革的办法是市场化的——完善贷款市场报价利率形成机制,具体抓手就是完善LPR机制。

> ** 贷款基础利率( _Lo_ _an Prime Rate简称LPR_ )是指金融机构对其 最优质客户

> 执行的贷款利率,其他贷款利率可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在贷款基础利率基础上加减点确定。 **

今天( _2019年8月17日_ )人民银行,发布 2019 第 15 号公告,明确了新的贷款市场的报价利率形成机制,提高 LPR

的市场化程度,促进贷款利率“两轨合一轨”。

这篇文章将梳理央行推进利率市场化的脉络,解读完善LPR机制带来的影响。

**央行的前期准备工作**

在前文《 [ _中国的收益率曲线是否会走向倒挂——论中美银行体系的不同_

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247484987&idx=1&sn=d36bc8a61d75755d865fca56a140de6c&chksm=f9aaf80ecedd7118ee61915c1cda1e6e48c400fb9ab1a94325e69e5275957764e8d84ab6ae88&scene=21#wechat_redirect)

》中,我们讨论了一个逻辑,银行体系的复杂性跟银行数量以及嵌套层数正相关,其中,对嵌套层数更加敏感。

** 图一: ** ** 银行系统复杂性的示意图 ** ** **

系统越复杂,就越脆弱,监管难度就越大。 相应的,监管层在2016年底推行了两个工作, **宏观审慎评估(MPA)和资管新规** 。

这两项工作有效地缩减了嵌套层数,扑灭了影子银行的泛滥,极大的降低了系统的复杂性,从而增强了系统的稳定性。

**负债端成本的管理**

在前文中,我们有讲到,中国式银行体系净息差( _NIM_ )的高低是 **系统稳定的生死线**

,NIM越低,系统越脆弱。为了提高系统的稳定性,必须稳定住银行负债端的成本,所以,要抑制住各家银行在负债端的竞争,也要避免银行体系外的成员参与竞争。具体举措就是两方面的,一个是限制协议存款规模,让理财净值化;另一个是宏观上控制货币基金的整体规模,微观上控制货币基金当日可以T+0申赎的上限。这样就造成一系列的结果:银行系统内有充足的价格足够便宜(

_年利率0.35%_ )的结算资金。 完成这个举措还不够,央行还需要一个手段管理银行系统负债端的边际成本,具体的手段就是中期借贷便利( _MLF_ )。

通过这样的操作组合, 央行就能够有效地管理银行体系的平均负债成本和边际负债成本。

** 图二: ** ** 银行体系成本线及操作工具 **

于是,央行就形成了一个完备的框架: ** 1、通过存款基准利率管控规模巨大的主体区域; ** ** 2、通过MLF管控价格敏感的边际区域。 **

事实上,各家商业银行之间比拼的就是渠道优势,谁的渠道强大,谁就能有巨大规模的结算资金( _从这个角度,就能明白为什么银行要抢着办ETC_ )。

目前,渠道的比拼已经有了一个结果,旱的旱死,涝的涝死( _所以,同业资金市场那么发达_ )。

于是,央行可以再加一道管控,区别对待的MLF,对于大行实行MLF,对于小行实施XMLF,通过这个手段,央行可以有效的管控同业市场。

** 图三: ** ** XMLF——同业市场的管控工具 ** ** **

暂时我们还没有看到这个工具( _只有一系列的定向_ ),但是,现实的确有这个客观需要。

**向资产端进发**

搭建好稳定的负债端管理体系之后,央行更进一步,把重点转向利率的传导机制,追求银行体系的效率。 于是,就有了LPR。 **

LPR是金融机构对其最优质客户的贷款利率,它的形式是MLF+利差的形式。 ** 这个机制有两个好处。

一个是传导更通畅了,MLF作为一个媒介,既体现在银行的负债端,也出现在银行的资产端,央行的货币政策传导会更加通畅。

另一个好处是央行加强了对资产端利率的掌控力——定价的透明程度上升。 这个逻辑不是那么直接。

我举一个生活的例子吧,很多人都给家里打过酱油的,有的家长是直接给十块钱,既买酱油又买醋,但有的家长不是,左边的兜塞6块钱买醋,右边的兜塞4块钱,买酱油。

政策利率MLF加优质客户利差的形式就是某种程度的分权,就像央行在答记者问里讲的“银行难以再协同设定贷款利率的隐形下限”。

更进一步,对于其他客户,各家银行在LPR的基础上再加点——其他客户利差,最终,形成一个分层的报价—— ** 哪些钱买酱油,哪些钱买醋,哪些钱买白糖 **

。于是,银行自己操作的空间就少了很多。他们只能自己去确定优质客户的加点情况( _银行体系集体决策_ ),其他客户的加点情况( _各家银行自己决策_

)和优质客户贷款的占比。 ** 图四: ** ** 资产端和负债端的管理体系 **

这个体系有一个好处, **由于MLF利率出现在银行资产负债表两端,** ** 银行体系的NIM跟政策利率关系不大 **

,只跟总体经济状况,以及系统的规模有关。所以,银行将不会无脑吃一大肚子资产等着央行降息,他们的主观能动性会得到极大的提高,会把注意力集中到自己的事情上——渠道、服务、风控。(

_ps:_ _在上一篇文章里,有提到这个点,央行和银行存在一个“智猪博弈”_ )

**货币传导效率**

通过负债端和资产端的管理,以及数量的调控,央行对整个银行体系有了极高的掌控能力。

央行通过调整MLF利率,就可以迅速地传导到实体经济上,这种传导对存量和增量的信贷都有影响。 政策利率的变动对增量信贷的影响是显然的;

对于存量的浮动利率贷款,如果优质客户利差和其他客户利差是给定的,那么,MLF利率的调整也会传导到实体经济的实际感受上。

与此同时,各家银行也会保持相当大的主观能动性( _NIM和货币政策相关性降低了_ ),为了扩大NIM,在负债端,他们努力提高渠道服务,争夺低价结算资金;

在资产端,他们会把更多的精力投向其他客户,因为优质客户是稀缺的,抢完之后,只能去发掘其他客户,真正去行使信用风险定价的智能,提高银行系统的效率。

**结束语**

综上所述,我们就梳理清楚了,监管机构对银行体系改革的一般脉络:

先是降低系统复杂性,更进一步完善对负债端价格和数量的调控手段,再进一步捋顺负债端成本向资产端传导的机制,最终,划定新的游戏规则。 由于

**结算资金规模是有上限的,优质客户也是稀缺的,NIM跟货币政策的关联也被切断**

,所以,逼来逼去,这个机制就会把银行逼到一条路上:通过渠道和服务要负债规模,向其他客户要更多的资产规模,向信用风险要NIM。

只有这样,银行才能改变“晴天送伞,下雨天收伞”的顺周期属性,成为整个系统调节余缺的水库:

经济好的时候,银行NIM提高,积累利润,央行管控规模,利率自然上升,经济刹车。

经济差的时候,央行指派投放规模,不良上升,银行NIM降低,释放利润,经济有托底。

_ ps: _ _ 数据来自wind,图片来自网络 _

End

开了一个知识星球号,里面会整理pdf格式的资料

通过标签索引的旧文和开源材料

也会有一些碎片化的想法,点评

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏