# 金融危机——信用的传导与崩溃

原创 乐小鱼 [ 新潮沉思录 ](javascript:void\(0\);)

__ _ _ _ _

>

> 最近以美股大跌为开端,全球股市又一次遭遇严重股灾。受美股影响,我国A股大盘一周内跌去了半年涨幅。有分析师认为此次股灾可能终结美股长达9年的牛市,并中断自上轮金融危机以来全球经济的缓慢复苏。虽然目前尚不能对本次股灾下断言,但我们可以回顾危机的源头,美国上一轮金融危机的成因,为今天稍作借鉴。PS:配图来自于《华尔街之狼》和《大空头》两部电影。

>

** ▽ **

近些年来,我国资产证券化趋势不断加强,金融衍生品也随之丰富。然而回顾08年美国金融危机之时可以显然看出,这场又名为次贷危机的金融危机,其主要成因在于所谓的资产证券化。影片《大空头》就对此有所表现。

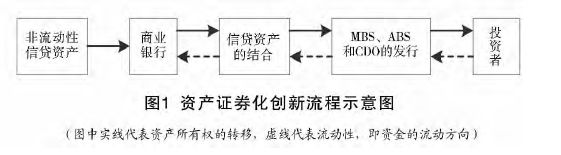

资产证券化是将一定量的资产进行组合,形成具有收益的资产池,这些收益的支付来源于债务人偿债付息的现金流。这些证券被称为资产抵押证券(Asset-Backed

Security; ABS)。

在资产抵押证券之中,最为得意的就是 ** 住房抵押贷款的证券 **

。银行向有购房需求的人提供贷款,随之将债权出让给证券公司,证券公司将这些债权重新进行组合,将现金流标准化。这类证券被称为 ** 抵押贷款证券 ** 或

** 抵押支持债券 ** (Mortgage-Backed Security; MBS)。

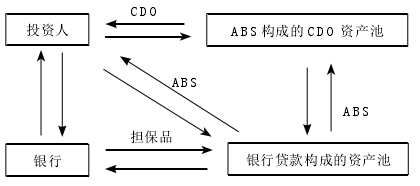

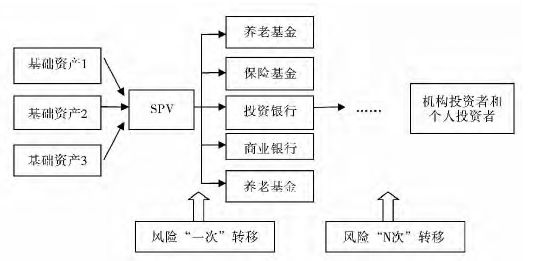

在资产证券化技术的基础之上,证券公司将不同的ABS与MBS重新加工,对相应证券与债权的风险和收益进行分割与重组,形成不同的风险及收益组合。这一类衍生品被称为担保债权凭证(CDO),在此基础之上还有更为复杂的CDO平方与CDO立方。由于这种现金流理论上相对稳定,故而受到保险公司和养老基金的偏好。

资产证券化的过程

从利率的结构而言,缺乏流动性而具有风险性的债券,其债务人往往需要支付一定的流动性溢价与风险溢价。风险溢价可以通过资产的风险系数进行计算,因此从理论上来看,只要有数据的支持,我们完全可以通过资产定价模型、套利定价模型等等方式,计算各种投资组合的风险与收益。这也是CDO技术的基础之一。

对于风险的估算,美国有着信用评级机构,包括了标准普尔、穆迪和惠誉国际等公司,对各类金融产品的风险与信用进行评估。从AAA、AA到B,信用评级越低则需要支付更高的风险溢价。

对于储蓄银行而言,在抵押贷款证券化之前,他们在向贷款者提供贷款的同时,需要出让资金的使用权,进而降低了储蓄银行的流动性,这类资产业务是具有风险的,因为向银行借款的人有不偿还或延迟偿还债务的信用风险。

当抵押贷款被证券化之后,储蓄银行得以将贷款的债权进行转让,进而增强储蓄银行本身的流动性,并降低自身风险。

(比如某储蓄银行向某贷款者提供300万房贷,储蓄银行拥有了对于贷款者的债权,而贷款人获得这300万的使用权;储蓄银行通过证券公司将债权进行证券化,发行资产抵押证券,这提高了储蓄银行资产的流动性,降低了风险;证券持有人通过持有证券获得收益;证券公司通过发行的手续费与其后的管理费用盈利。)

这的确符合金融的特性:尽可能在降低风险的同时,获取高度的流动性与盈利性。通过发行这些证券,证券公司获取了大量的手续费与佣金;而将原本因债权而冻结的流动性释放出来,也确实可以给融资提供许多便利;评级机构、银行与政府共同控抑风险,这看起来是挺不错。

但事实是,引发金融危机的,是包括银行、评级机构与对信用问题视而不见的政府及其监管部门。由于ABS、MBS与CDO都是经过再重组而构成的金融衍生品,故而

** 信息的不对称 ** 贯穿其中,评级机构、证券公司(尤指投行)道德风险问题尤为严重。

(SPV,特殊目的机构,这里是发行人,通常是证券公司)

储蓄银行向信用等级较低、还贷能力较差的购房者提供贷款,因为他们坚信证券公司会以一个较高的价格将其债权购入;证券公司以较高价格购入储蓄银行对购房者的债权,将其打包为CDO并加以评级;信用评级公司对这种由大量次级贷款构成的CDO评以较高的信用等级,因为他们坚信“没有人会不还房贷”;政府监管缺位,甚至鼓吹房市行情。

在这种情况下,储蓄银行、证券公司、投资者、信用评级机构、政府五方同时鼓吹,由于每个人都愿意而且有能力偿还房贷,进而这些资产抵押证券同时具有较为可观的收益性与较低的风险性,是一种具有光明前景的有价证券。

这种莫名的信心,一方面推动了ABS、MBS与CDO预期与价格的高涨,而另一方面则推动房地产业的繁荣与房价的抬升。大量资产证券化债券一经发行,立即被需要稳定现金流的养老基金、保险公司、投资者所购买,行情一片大好。

然而, ** 所有的繁荣都建立在购房者准时偿还房贷本息的基础之上。 **

若购房者无力或无意愿偿还房贷,那么由这些债务人所偿还的本息构成的现金流将难以实现;现金流未能如期流入投资者手中,相应债券评价下降进而价格下跌;投资者、银行以及一些相关者损失惨重。

在泡沫积累过程中,证券公司(如摩根、高盛等投行)为了获取高额收益而试图通过ABS、MBS及CDO等金融工具来向投资者敛财;各大储蓄银行不顾贷款者的信用问题而大量发放有信用风险的次级贷款,并将其出售给证券公司;证券公司将其打包交予信用评级机构,而包括穆迪、标准普尔等美国著名的评级机构,为了获取利润而罔顾这些贷款的评级问题,大量次级贷款形成的抵押担保证券重构而成的CDO,被评以极高的信用等级(甚至于AAA),并向投资者、投资公司出售。

资产证券化推高了居民消费的杠杆、企业投资的杠杆以及金融行业本身的杠杆,使得泡沫越级越高。而风险较高的资产,通过打包重组形成所谓的“优良资产”,在提高银行资本充足率的同时,为最后经济泡沫的破灭埋下了最深刻的伏笔。

问题既然出于次级贷款,其崩也始于次级贷款。 **

高涨的CDO(担保债务凭证)、ABS(资产抵押证券)及MBS(抵押贷款证券)推高了房地产价格,使得购房者的负担越来越大,违约的可能性越来越高。 **

当部分贷款的偿还出现问题时,众人依然乐观;直到这一比率上升到10%以上之时,才开始有越来越多的人意识到这一问题,而成为泡沫破灭的前奏。

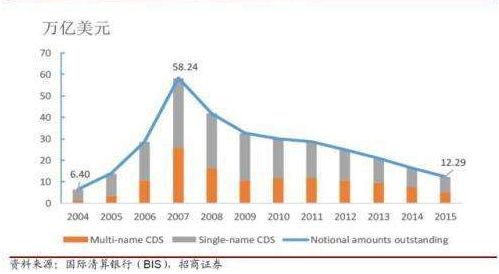

此时摆在美国经济空头面前的是信用违约掉期(Credit Default Swap;

CDS)这一金融衍生工具。这种衍生工具,其实质如同于金融保险。通过信用违约掉期,空头们与CDO(担保债务凭证)及MBS(抵押贷款证券)对赌、甚至与美国经济本身对赌。

最终,随着购房者对房贷本息的拖欠,相应ABS、MBS与CDO价格暴跌,而部分在危机之前购买信用违约掉期(CDS)的投机者获得了成功。那些担心财产受到损失的人,通过购买CDS而获得偿付。而发行CDS的证券公司必须偿付巨大的款项。

** 这场金融危机,其实质是美国整个金融体系与评级公司过度追求盈利、美国政府对泡沫视而不见、民众对于经济形势的过度信心所导致的。 **

储蓄银行、信用评级公司、证券公司、政府四方,以信用担保信用,最终促进了泡沫的形成与经济的崩溃。

危机爆发之前,美国ABS未偿付余额达1.9万亿美元,MBS未偿付余额为9.2万亿美元,其中次级抵押贷款余额占全部MBS的12%。其源头的次级贷款数量并不算极为巨大,但金融市场的杠杆功能极大地增强了其破坏性。

危机的爆发,使得美国国内5万亿养老金与地产价值蒸发,而当危机从债券与房市波及到股市及实体经济时,美国经济直接损失达到了14万亿以上,最终有800万美国人失去工作、600万人失去住房,更遑论危机通过金融体系与贸易体系波及全球所造成的更大波澜与更加严重的后果。

今时今日,随着金融的深化,风险也继续深化。美国的次贷危机从来只是一个缩影,它不仅仅说明了 ** 金融资本 ** 的 ** 逐利性 ** 与 **

盲目性 ** ,也说明了投资者本身的非理性。

自2005年起,中国也在逐渐推行各类资产的证券化,但我国的资产证券化仍然处于较为初级的状态。

尽管伴随着一定的风险,但 ** 资产的证券化确实可以增强商业银行资金的流动性,进而减少银行的风险、增强银行的盈利能力。 **

故而对于任何国家而言,资产证券化并非是一味毒药,关键在于“度”的问题。

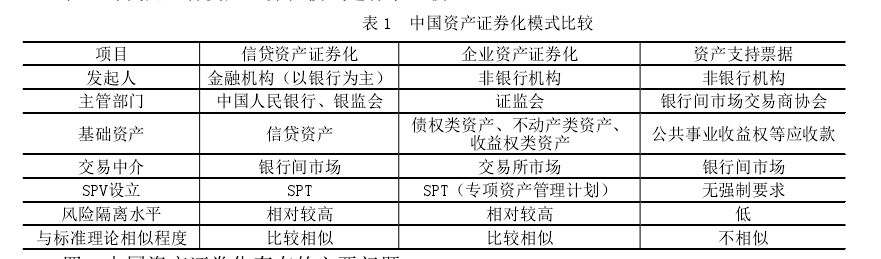

《中国资产证券化发展的理性分析与现实选择》,王轶昕.该文分析我国资产证券化的三种模式。

就中国借贷市场来看,相对于银行的低利率,具有一定风险溢价的债券市场越来越受到原本的储蓄者的偏好;企业具有长期贷款需求的与日俱增、和居民存款的平均期限缩短之间形成矛盾。这给中国商业银行带来了一些新的挑战,由于存贷款期限不匹配,银行流动性缺口问题日益明显。

在这种情况下,资产证券化可以在一定程度上解决这一问题,商业银行将长期贷款证券化之后,可以获得更强的流动性与更多的资金来源,同时利用资产证券化规模来调整流动性缺口;而企业也可以通过资产证券化技术获取需要的融资。

近年来,地方政府也在尝试着建构融资平台公司,将资产进行证券化以获取资金来进行建设。对于地方政府而言,通过资产证券化技术获取融资,可以降低资金的成本(相较于银行贷款利率低20%)、拓宽资金渠道;对于投资者而言,地方政府债券违约风险较小而收益较高;对于银行而言,由于存贷款期限不匹配问题日益明显,地方政府资产证券化融资,更有利于银行调整自身的流动性缺口。

当然,我国的资产证券化技术将将起步,立法与监管办法尚且落后、资产证券化的结构尚且简陋、二级市场还不发达,这都影响了资产证券化的发展。中国的资产证券化尚有很长的路要走,但走得越踏实越好。

最后,我们引用胡庆康老师的观点对美国次贷危机的形成进行总结: **

衍生工具创新、担保、评级的过程,也是风险积累、泡沫放大的过程,在次级贷款这一源头出现问题时,泡沫进一步以更快的速度破灭,从而形成金融危机, **

并通过金融衍生工具等多种渠道向全球传导。

而中国要避免因资产证券化技术引发金融危机,除了在衍生工具的创新、担保与评级的过程下功夫之外,更重要的是 ** 控制风险的源头 **

,抑制过多品质较差的非流动性资产,通过资产证券化技术变成商业银行、企业或地方政府的“优良资产”。

P.S. 如果大家有时间有精力,不妨看看《华尔街之狼》和《大空头》这两部电影。

** 参考书目: **

** 胡庆康,《现代货币银行学教程》 **

** 米什金,《货币金融学》 **

** 张亦春,《金融市场学》 **

作者简介

** 乐小鱼 ** / **** 热爱历史的经济狗

指文图书作者

代表作《党项人的西夏立国记》

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

原创 乐小鱼 [ 新潮沉思录 ](javascript:void\(0\);)

__ _ _ _ _

>

> 最近以美股大跌为开端,全球股市又一次遭遇严重股灾。受美股影响,我国A股大盘一周内跌去了半年涨幅。有分析师认为此次股灾可能终结美股长达9年的牛市,并中断自上轮金融危机以来全球经济的缓慢复苏。虽然目前尚不能对本次股灾下断言,但我们可以回顾危机的源头,美国上一轮金融危机的成因,为今天稍作借鉴。PS:配图来自于《华尔街之狼》和《大空头》两部电影。

>

** ▽ **

近些年来,我国资产证券化趋势不断加强,金融衍生品也随之丰富。然而回顾08年美国金融危机之时可以显然看出,这场又名为次贷危机的金融危机,其主要成因在于所谓的资产证券化。影片《大空头》就对此有所表现。

资产证券化是将一定量的资产进行组合,形成具有收益的资产池,这些收益的支付来源于债务人偿债付息的现金流。这些证券被称为资产抵押证券(Asset-Backed

Security; ABS)。

在资产抵押证券之中,最为得意的就是 ** 住房抵押贷款的证券 **

。银行向有购房需求的人提供贷款,随之将债权出让给证券公司,证券公司将这些债权重新进行组合,将现金流标准化。这类证券被称为 ** 抵押贷款证券 ** 或

** 抵押支持债券 ** (Mortgage-Backed Security; MBS)。

在资产证券化技术的基础之上,证券公司将不同的ABS与MBS重新加工,对相应证券与债权的风险和收益进行分割与重组,形成不同的风险及收益组合。这一类衍生品被称为担保债权凭证(CDO),在此基础之上还有更为复杂的CDO平方与CDO立方。由于这种现金流理论上相对稳定,故而受到保险公司和养老基金的偏好。

资产证券化的过程

从利率的结构而言,缺乏流动性而具有风险性的债券,其债务人往往需要支付一定的流动性溢价与风险溢价。风险溢价可以通过资产的风险系数进行计算,因此从理论上来看,只要有数据的支持,我们完全可以通过资产定价模型、套利定价模型等等方式,计算各种投资组合的风险与收益。这也是CDO技术的基础之一。

对于风险的估算,美国有着信用评级机构,包括了标准普尔、穆迪和惠誉国际等公司,对各类金融产品的风险与信用进行评估。从AAA、AA到B,信用评级越低则需要支付更高的风险溢价。

对于储蓄银行而言,在抵押贷款证券化之前,他们在向贷款者提供贷款的同时,需要出让资金的使用权,进而降低了储蓄银行的流动性,这类资产业务是具有风险的,因为向银行借款的人有不偿还或延迟偿还债务的信用风险。

当抵押贷款被证券化之后,储蓄银行得以将贷款的债权进行转让,进而增强储蓄银行本身的流动性,并降低自身风险。

(比如某储蓄银行向某贷款者提供300万房贷,储蓄银行拥有了对于贷款者的债权,而贷款人获得这300万的使用权;储蓄银行通过证券公司将债权进行证券化,发行资产抵押证券,这提高了储蓄银行资产的流动性,降低了风险;证券持有人通过持有证券获得收益;证券公司通过发行的手续费与其后的管理费用盈利。)

这的确符合金融的特性:尽可能在降低风险的同时,获取高度的流动性与盈利性。通过发行这些证券,证券公司获取了大量的手续费与佣金;而将原本因债权而冻结的流动性释放出来,也确实可以给融资提供许多便利;评级机构、银行与政府共同控抑风险,这看起来是挺不错。

但事实是,引发金融危机的,是包括银行、评级机构与对信用问题视而不见的政府及其监管部门。由于ABS、MBS与CDO都是经过再重组而构成的金融衍生品,故而

** 信息的不对称 ** 贯穿其中,评级机构、证券公司(尤指投行)道德风险问题尤为严重。

(SPV,特殊目的机构,这里是发行人,通常是证券公司)

储蓄银行向信用等级较低、还贷能力较差的购房者提供贷款,因为他们坚信证券公司会以一个较高的价格将其债权购入;证券公司以较高价格购入储蓄银行对购房者的债权,将其打包为CDO并加以评级;信用评级公司对这种由大量次级贷款构成的CDO评以较高的信用等级,因为他们坚信“没有人会不还房贷”;政府监管缺位,甚至鼓吹房市行情。

在这种情况下,储蓄银行、证券公司、投资者、信用评级机构、政府五方同时鼓吹,由于每个人都愿意而且有能力偿还房贷,进而这些资产抵押证券同时具有较为可观的收益性与较低的风险性,是一种具有光明前景的有价证券。

这种莫名的信心,一方面推动了ABS、MBS与CDO预期与价格的高涨,而另一方面则推动房地产业的繁荣与房价的抬升。大量资产证券化债券一经发行,立即被需要稳定现金流的养老基金、保险公司、投资者所购买,行情一片大好。

然而, ** 所有的繁荣都建立在购房者准时偿还房贷本息的基础之上。 **

若购房者无力或无意愿偿还房贷,那么由这些债务人所偿还的本息构成的现金流将难以实现;现金流未能如期流入投资者手中,相应债券评价下降进而价格下跌;投资者、银行以及一些相关者损失惨重。

在泡沫积累过程中,证券公司(如摩根、高盛等投行)为了获取高额收益而试图通过ABS、MBS及CDO等金融工具来向投资者敛财;各大储蓄银行不顾贷款者的信用问题而大量发放有信用风险的次级贷款,并将其出售给证券公司;证券公司将其打包交予信用评级机构,而包括穆迪、标准普尔等美国著名的评级机构,为了获取利润而罔顾这些贷款的评级问题,大量次级贷款形成的抵押担保证券重构而成的CDO,被评以极高的信用等级(甚至于AAA),并向投资者、投资公司出售。

资产证券化推高了居民消费的杠杆、企业投资的杠杆以及金融行业本身的杠杆,使得泡沫越级越高。而风险较高的资产,通过打包重组形成所谓的“优良资产”,在提高银行资本充足率的同时,为最后经济泡沫的破灭埋下了最深刻的伏笔。

问题既然出于次级贷款,其崩也始于次级贷款。 **

高涨的CDO(担保债务凭证)、ABS(资产抵押证券)及MBS(抵押贷款证券)推高了房地产价格,使得购房者的负担越来越大,违约的可能性越来越高。 **

当部分贷款的偿还出现问题时,众人依然乐观;直到这一比率上升到10%以上之时,才开始有越来越多的人意识到这一问题,而成为泡沫破灭的前奏。

此时摆在美国经济空头面前的是信用违约掉期(Credit Default Swap;

CDS)这一金融衍生工具。这种衍生工具,其实质如同于金融保险。通过信用违约掉期,空头们与CDO(担保债务凭证)及MBS(抵押贷款证券)对赌、甚至与美国经济本身对赌。

最终,随着购房者对房贷本息的拖欠,相应ABS、MBS与CDO价格暴跌,而部分在危机之前购买信用违约掉期(CDS)的投机者获得了成功。那些担心财产受到损失的人,通过购买CDS而获得偿付。而发行CDS的证券公司必须偿付巨大的款项。

** 这场金融危机,其实质是美国整个金融体系与评级公司过度追求盈利、美国政府对泡沫视而不见、民众对于经济形势的过度信心所导致的。 **

储蓄银行、信用评级公司、证券公司、政府四方,以信用担保信用,最终促进了泡沫的形成与经济的崩溃。

危机爆发之前,美国ABS未偿付余额达1.9万亿美元,MBS未偿付余额为9.2万亿美元,其中次级抵押贷款余额占全部MBS的12%。其源头的次级贷款数量并不算极为巨大,但金融市场的杠杆功能极大地增强了其破坏性。

危机的爆发,使得美国国内5万亿养老金与地产价值蒸发,而当危机从债券与房市波及到股市及实体经济时,美国经济直接损失达到了14万亿以上,最终有800万美国人失去工作、600万人失去住房,更遑论危机通过金融体系与贸易体系波及全球所造成的更大波澜与更加严重的后果。

今时今日,随着金融的深化,风险也继续深化。美国的次贷危机从来只是一个缩影,它不仅仅说明了 ** 金融资本 ** 的 ** 逐利性 ** 与 **

盲目性 ** ,也说明了投资者本身的非理性。

自2005年起,中国也在逐渐推行各类资产的证券化,但我国的资产证券化仍然处于较为初级的状态。

尽管伴随着一定的风险,但 ** 资产的证券化确实可以增强商业银行资金的流动性,进而减少银行的风险、增强银行的盈利能力。 **

故而对于任何国家而言,资产证券化并非是一味毒药,关键在于“度”的问题。

《中国资产证券化发展的理性分析与现实选择》,王轶昕.该文分析我国资产证券化的三种模式。

就中国借贷市场来看,相对于银行的低利率,具有一定风险溢价的债券市场越来越受到原本的储蓄者的偏好;企业具有长期贷款需求的与日俱增、和居民存款的平均期限缩短之间形成矛盾。这给中国商业银行带来了一些新的挑战,由于存贷款期限不匹配,银行流动性缺口问题日益明显。

在这种情况下,资产证券化可以在一定程度上解决这一问题,商业银行将长期贷款证券化之后,可以获得更强的流动性与更多的资金来源,同时利用资产证券化规模来调整流动性缺口;而企业也可以通过资产证券化技术获取需要的融资。

近年来,地方政府也在尝试着建构融资平台公司,将资产进行证券化以获取资金来进行建设。对于地方政府而言,通过资产证券化技术获取融资,可以降低资金的成本(相较于银行贷款利率低20%)、拓宽资金渠道;对于投资者而言,地方政府债券违约风险较小而收益较高;对于银行而言,由于存贷款期限不匹配问题日益明显,地方政府资产证券化融资,更有利于银行调整自身的流动性缺口。

当然,我国的资产证券化技术将将起步,立法与监管办法尚且落后、资产证券化的结构尚且简陋、二级市场还不发达,这都影响了资产证券化的发展。中国的资产证券化尚有很长的路要走,但走得越踏实越好。

最后,我们引用胡庆康老师的观点对美国次贷危机的形成进行总结: **

衍生工具创新、担保、评级的过程,也是风险积累、泡沫放大的过程,在次级贷款这一源头出现问题时,泡沫进一步以更快的速度破灭,从而形成金融危机, **

并通过金融衍生工具等多种渠道向全球传导。

而中国要避免因资产证券化技术引发金融危机,除了在衍生工具的创新、担保与评级的过程下功夫之外,更重要的是 ** 控制风险的源头 **

,抑制过多品质较差的非流动性资产,通过资产证券化技术变成商业银行、企业或地方政府的“优良资产”。

P.S. 如果大家有时间有精力,不妨看看《华尔街之狼》和《大空头》这两部电影。

** 参考书目: **

** 胡庆康,《现代货币银行学教程》 **

** 米什金,《货币金融学》 **

** 张亦春,《金融市场学》 **

作者简介

** 乐小鱼 ** / **** 热爱历史的经济狗

指文图书作者

代表作《党项人的西夏立国记》

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏