# 经济活动和十年国债利率的关系

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3300字 _ ****

**引子**

最近,发生了两个比较有意思的现象: _**一、2月PMI数据大超预期,十年国债利率纹丝不动;二、1年存单利率持续攀升,十年国债利率毫无波澜。** _

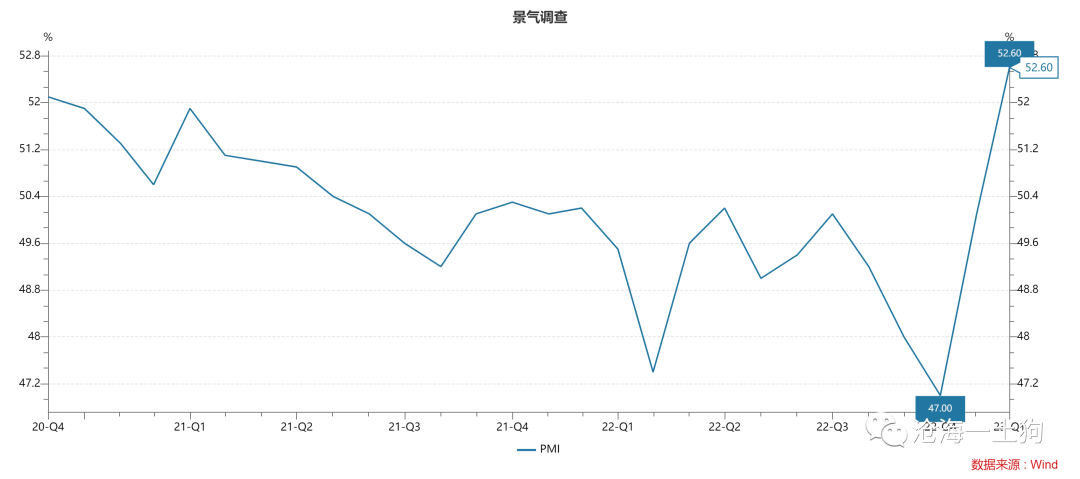

**_ 现象一: _ ** 3月1日,2月官方制造业PMI落地,实际值为52.6,预期为50.5,前值50.1。

_**这份PMI数据展现很强的经济复苏动能** _ 。a股、港股和人民币汇率反馈十分积极: _

沪深300指数大幅上涨1.41%,恒生指数上涨4.2%,人民币大幅升值1%+ _ 。

但是,十年国债利率不为所动,甚至10年国债期货主力合约小幅上涨0.08%。难道是债市不认可这份经济数据吗?

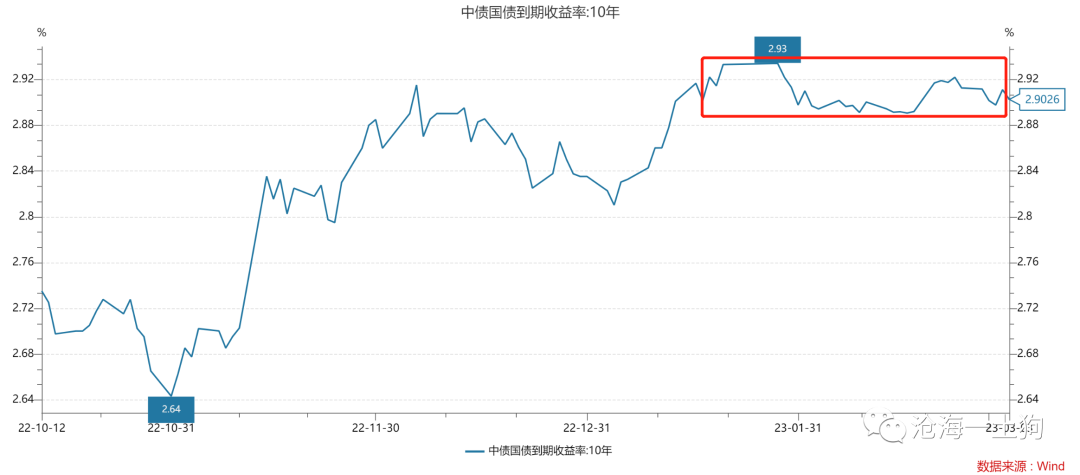

_**现象二:** _ 春节复工以来,一年存单利率持续攀升,从2.55%攀升至2.75%, _**上行了20bp左右** _ 。

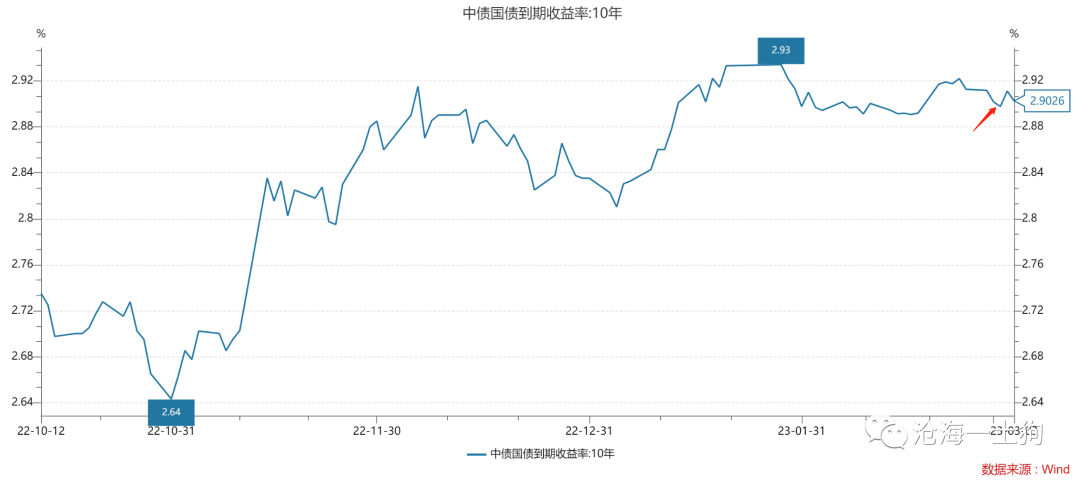

然而, _**十年国债横盘了一个多月,一直在2.90-2.92%的区间窄幅震荡** _

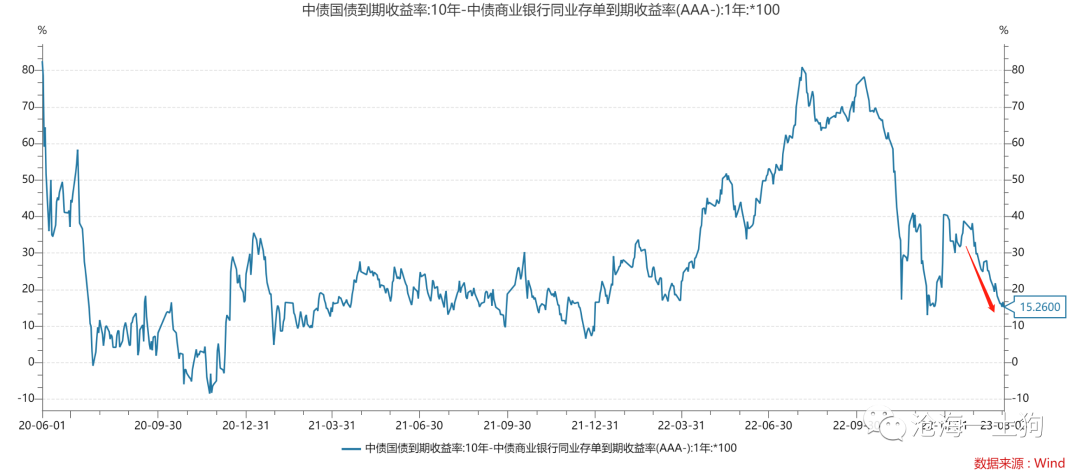

。一年存单和十年国债分化的走势导致二者的利差持续收窄。目前,已经缩窄到了15bp附近。

对于这两个十分奇怪的现象,我们有3个基本问题: _**1、十年国债利率为什么能横盘一个多月?** _ _**2、经济活动和十年国债利率到底是什么关系?**

_ _**3、一年存单利率和十年国债利率之间是什么关系?** _

这篇文章将用一个模型同时回答这三个问题。

**存量逻辑下的传导链条**

从历史经验的角度来看,经济活动和十年国债利率会保持很强的正相关关系:

_**经济活动强,十年国债利率上;反之,十年国债利率下。** _

然而,这只是知其然的角度,并不是知其所以然的角度。那么,其背后的传导机制又是什么呢?我们从一个简单模型出发。

如上图所示,我们聚焦到 _**商业银行的负债端** _ ,它主要由两部分构成: _**1、活期存款;2、定期存款** _ 。

在经济复苏的大背景下,居民和银行对两类存款的态度是不同的:

_**1、对居民而言,他们需要更多的流动性,希望活期越多越好,定期越少越好;** _

_**2、对银行来说,存款是他们的义务,他们需要更稳定的负债,希望活期越少越好,定期越多越好;** _

银行和居民相互冲突的立场,构成了一个传导链条, _**经济复苏——活期存款需求提高——定存利率提高** _ 。

也就是说,经济复苏最终会导致不同银行竞争定期存款,从而,抬高了定期存款利率( _

ps:国内的实际定价机制更加复杂,把所有问题简化为定期存款价格可浮动不影响结论 _ )。

在这里,要注意的是,这个推理有一个大的前提条件——商业银行的负债规模不变, _**经济复苏导致银行负债结构发生变化** _ 。

更进一步,定存利率的提高会导致更大范围的负债结构变化——居民会赎回非银负债( _ ps:包括但不限于理财和债基 _ ),

_**赎回行为导致十年国债利率上升** _ 。

因此,从经济活动增加到十年国债利率上行,有两个关键步骤:

_**1、活期存款和定期存款之间结构调整;** _

_**2、定期存款和非银负债之间的结构调整;** _

这个传导链条从微观上解释了经济活动和十年国债利率的正相关关系。但是,它有一个bug—— _**假设没有增量** _ 。

**增量逻辑下的传导链条**

在现实世界中,还有一个不得不考虑的变量—— _**新增贷款** _ _**派生的存款** _ 。

也就是说,虽然经济活动增加带来了大量的活期存款需求,但是,我们不一定需要从非银负债那里攫取增量,我们还可以诉诸增量贷款。

因此,我们可以添加增量逻辑来拓展模型:

如上图所示,增量活期存款有两个互相可替代的来源: _**1、增量信贷派生存款;** _ _**2、赎回非银负债;** _

也就是说,如果我们想观察到“经济活动增加到十年国债利率的传导”,我们必须控制住增量信贷投放这个因素。

如上图所示,一月份的信贷增速很好,二月份的信贷增速可能更好,我们没办法控制住这个变量。

**经济活动、宽信用和十年国债利率**

综合上文的分析,我们可以提出一个“经济活动、宽信用和十年国债利率”的 _**三元关系** _ :

经济活动增强构成了利率上行的主要驱动力,但是, _**增量贷款可以缓释这个力量** _ ,只要宽信用做得足够猛,上行的力量可以完全被对冲掉。

这也解释了问题1——为什么十年国债利率能横盘一个月,因为其背后有两股对冲的力量: _**经济复苏和大规模的信贷投放** _ 。

> **_但凡有一方的力量不够强,利率的波动范围也不可能这么窄。_ **

那么,为什么一年存单的利率反而大幅上行呢?因为一年存单利率更多的是在反馈银行大规模的信贷投放。银行贷款做得越好,它们越需要发行更多的存单来改善指标。

也就是说,十年国债存在有效的对冲项,一年存单不存在。

**对宽信用的误解**

想必很多人一时转不过一个弯儿—— _**宽信用压制十年国债利率上行** _ ,因为,他们总结的规律是: _**宽信用会导致十年国债利率上行** _ 。

问题出在哪里呢?样本选择偏差。

一般来说,我们所观察到的现象顺序是这样的:先看到天量的信贷,然后,观察到十年国债利率上行。

然而,这背后有两个平行的解释:

_**1、天量信贷导致十年国债利率上行;** _ _**2、天量信贷让投资者意识到央行可能要踩信贷刹车了,所以,十年国债利率上行;** _

正常人很容易接受第一个解释,因为他既看到了天量信贷,又看到了十年国债利率上行。 然而,真实的机制是第2个解释, _**央行可能要踩信贷刹车** _ 。

如上图所示,如果加入央行的 _**信贷政策** _ ,整个系统变得更加复杂。央行收紧信贷政策的意图或动作,都会导致十年国债利率上行。

在这里有一个有趣的例子。近一个月来,十年国债利率十分难得地出现了一次波澜,那么是为什么呢?

事情发生在2月20日,那天十年国债期货主力合约大跌0.33%,主要是因为市场流出一个传闻:

> _**央行认为2月的信贷放得太猛了,指导银行平滑好信贷投放节奏。** _

搞清楚这个模型之后,我们就知道,那天市场的真实靶点并不是“2月信贷太猛”,而是“央行觉得它太猛” _**,不能把“央行觉得”漏掉** _ 。

再后来,市场并没有感受到任何赎回压力,于是,T又慢慢地涨回去了。

**可见偏差**

很多人对宽信用的误解很深,其根源就是“经验主义”的毒害。对于现象a和现象b的 _**先行后续** _ 关系,一般来说有两类解释:

_**1、a导致了b;** _ _**2、c看到a,要采取会导致b的举措;** _ 经验主义的规律会系统性地遗漏c,系统性地错失掉第2类解释。

之所以宏观经济学难,并不是因为它有什么了不得的复杂结构,而是因为 _**可见偏差** _ ,我们太容易被第1类解释所俘获了。

因此,规避可见偏差的能力,才是宏观经济学的核心能力。不幸的是,我们周围充斥的都是第1类解释和他们的大嗓门贩卖者。

**经济所带来的利率突破**

除了 _**宽信用退坡** _ 导致十年国债利率上行之外,还有一种推升十年国债利率上行的机制,那就是经济实在太强了。

如上图所示,随着经济的复苏,经济活动引致的活期存款需求越来越大,最终,宽信用所提供的增量无法满足居民需求,居民不得不大量赎回非银负债,从而导致十年国债利率变盘。

此外,我们还可以在这个图上 _**刻画“央行信贷紧缩政策”的位置** _ ,如果央行采取动作, _**十年国债利率的变盘点会由A点提前到B点** _ 。

根据这个模型,我们可以这样描述经济活动和央行信贷政策的关系: _**1、一般来说,央行会让经济活动充分发挥,也就是说,十年国债利率自然运行到变盘点;**

_ _**2、在特殊情况下,譬如看到物价信号、房价信号或者信贷数量信号,央行会采取干预措施,导致十年国债利率提前运行到变盘点;** _

显而易见,目前十年国债利率还没运行到自然变盘点,央行似乎也没什么理由下场干预。

**结束语**

综上所述,我们就回答了一开始所提出的三个问题: _**1、十年国债利率为什么能横盘一个多月?存在两股强大的对冲力量——经济活动增强和大规模信贷投放。**

_ _**2、经济活动和十年国债利率到底是什么关系?经济活动增强推升十年国债利率,但要控制住信贷投放情况这个变量。** _

_**3、一年存单利率和十年国债利率之间是什么关系?一年存单利率是经济活动和信贷投放的同向综合;十年国债利率是经济活动和信贷投放的逆向综合。** _

因此,在目前这个阶段,我们只能从一年存单利率去判断经济的强度,用十年国债利率去判断并不合适。那么,我们现在大致在什么位置呢?

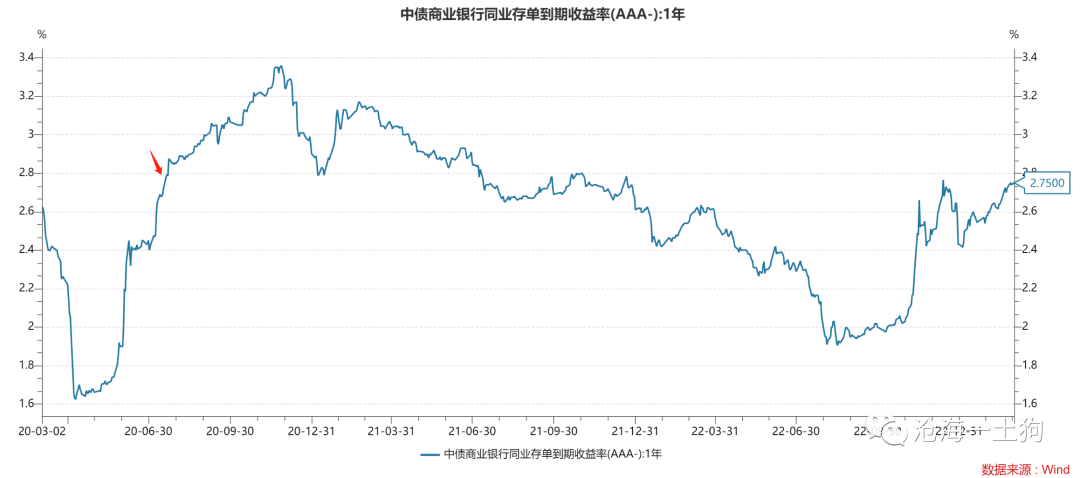

如下图所示, _**目前的经济复苏的强度已经十分接近2020年7月中旬的水平了** _ 。

好了,我们终于梳理完整个机制了。现在再回过头看某些人用十年国债利率走势来diss2月份超预期的PMI,就真的有些哭笑不得了。我们不得不感慨,宏观经济学需要很综合的知识储备,一知半解的评论,真的还不如没有。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 经济活动和十年国债利率的关系

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3300字 _ ****

**引子**

最近,发生了两个比较有意思的现象: _**一、2月PMI数据大超预期,十年国债利率纹丝不动;二、1年存单利率持续攀升,十年国债利率毫无波澜。** _

**_ 现象一: _ ** 3月1日,2月官方制造业PMI落地,实际值为52.6,预期为50.5,前值50.1。

_**这份PMI数据展现很强的经济复苏动能** _ 。a股、港股和人民币汇率反馈十分积极: _

沪深300指数大幅上涨1.41%,恒生指数上涨4.2%,人民币大幅升值1%+ _ 。

但是,十年国债利率不为所动,甚至10年国债期货主力合约小幅上涨0.08%。难道是债市不认可这份经济数据吗?

_**现象二:** _ 春节复工以来,一年存单利率持续攀升,从2.55%攀升至2.75%, _**上行了20bp左右** _ 。

然而, _**十年国债横盘了一个多月,一直在2.90-2.92%的区间窄幅震荡** _

。一年存单和十年国债分化的走势导致二者的利差持续收窄。目前,已经缩窄到了15bp附近。

对于这两个十分奇怪的现象,我们有3个基本问题: _**1、十年国债利率为什么能横盘一个多月?** _ _**2、经济活动和十年国债利率到底是什么关系?**

_ _**3、一年存单利率和十年国债利率之间是什么关系?** _

这篇文章将用一个模型同时回答这三个问题。

**存量逻辑下的传导链条**

从历史经验的角度来看,经济活动和十年国债利率会保持很强的正相关关系:

_**经济活动强,十年国债利率上;反之,十年国债利率下。** _

然而,这只是知其然的角度,并不是知其所以然的角度。那么,其背后的传导机制又是什么呢?我们从一个简单模型出发。

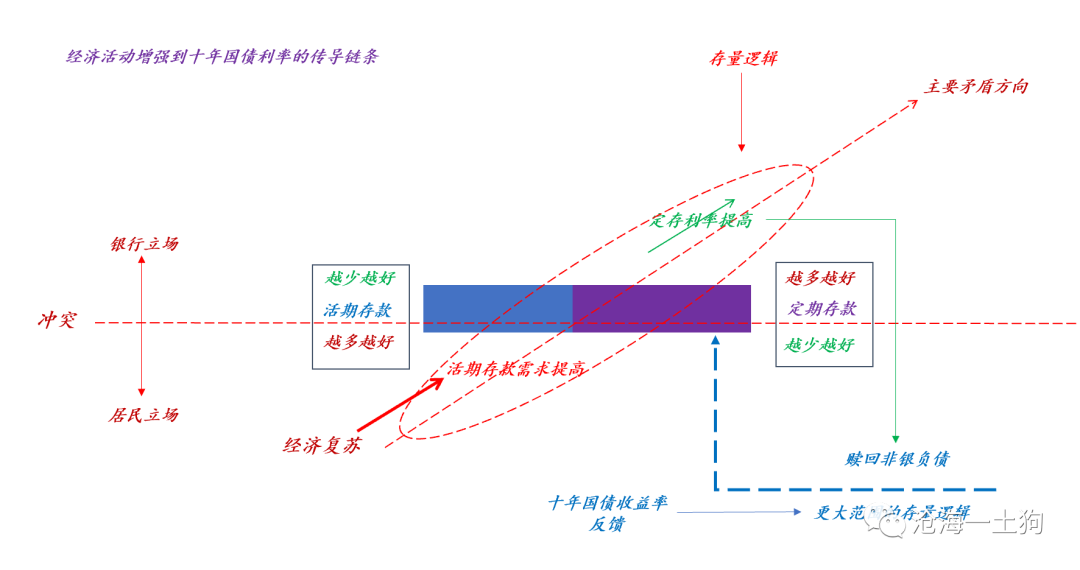

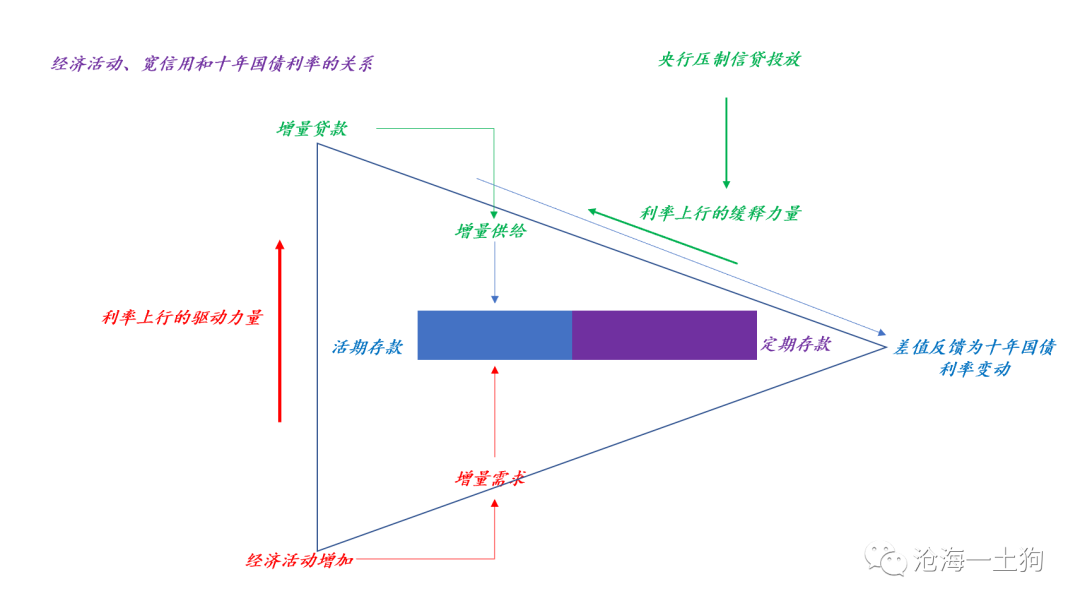

如上图所示,我们聚焦到 _**商业银行的负债端** _ ,它主要由两部分构成: _**1、活期存款;2、定期存款** _ 。

在经济复苏的大背景下,居民和银行对两类存款的态度是不同的:

_**1、对居民而言,他们需要更多的流动性,希望活期越多越好,定期越少越好;** _

_**2、对银行来说,存款是他们的义务,他们需要更稳定的负债,希望活期越少越好,定期越多越好;** _

银行和居民相互冲突的立场,构成了一个传导链条, _**经济复苏——活期存款需求提高——定存利率提高** _ 。

也就是说,经济复苏最终会导致不同银行竞争定期存款,从而,抬高了定期存款利率( _

ps:国内的实际定价机制更加复杂,把所有问题简化为定期存款价格可浮动不影响结论 _ )。

在这里,要注意的是,这个推理有一个大的前提条件——商业银行的负债规模不变, _**经济复苏导致银行负债结构发生变化** _ 。

更进一步,定存利率的提高会导致更大范围的负债结构变化——居民会赎回非银负债( _ ps:包括但不限于理财和债基 _ ),

_**赎回行为导致十年国债利率上升** _ 。

因此,从经济活动增加到十年国债利率上行,有两个关键步骤:

_**1、活期存款和定期存款之间结构调整;** _

_**2、定期存款和非银负债之间的结构调整;** _

这个传导链条从微观上解释了经济活动和十年国债利率的正相关关系。但是,它有一个bug—— _**假设没有增量** _ 。

**增量逻辑下的传导链条**

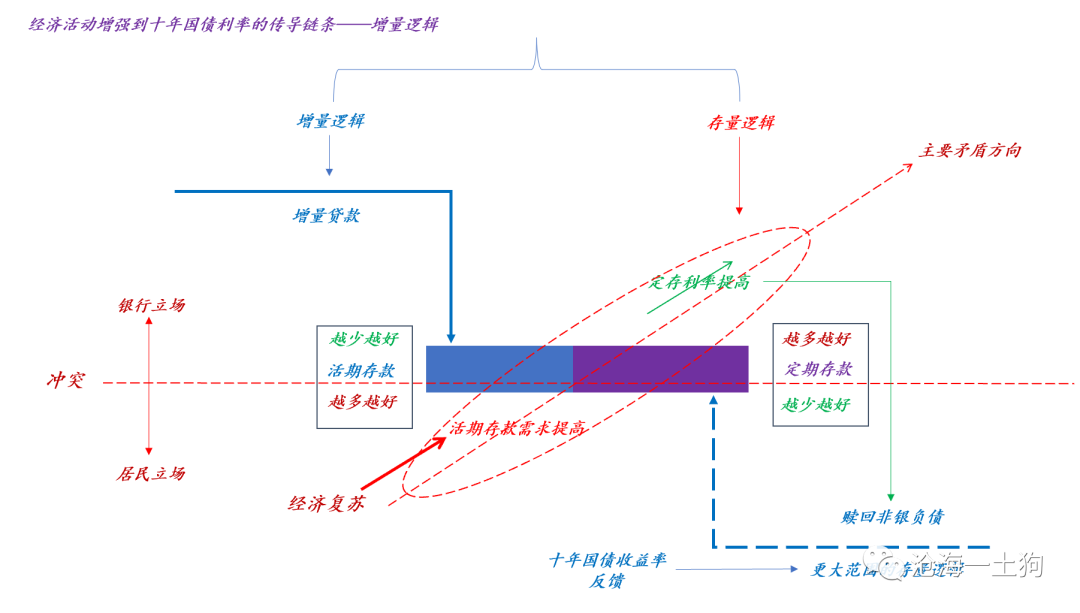

在现实世界中,还有一个不得不考虑的变量—— _**新增贷款** _ _**派生的存款** _ 。

也就是说,虽然经济活动增加带来了大量的活期存款需求,但是,我们不一定需要从非银负债那里攫取增量,我们还可以诉诸增量贷款。

因此,我们可以添加增量逻辑来拓展模型:

如上图所示,增量活期存款有两个互相可替代的来源: _**1、增量信贷派生存款;** _ _**2、赎回非银负债;** _

也就是说,如果我们想观察到“经济活动增加到十年国债利率的传导”,我们必须控制住增量信贷投放这个因素。

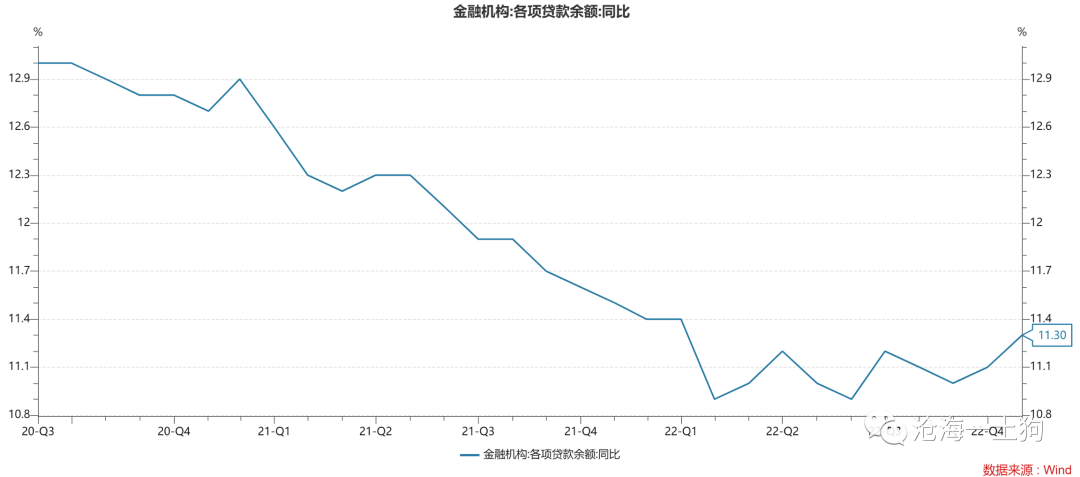

如上图所示,一月份的信贷增速很好,二月份的信贷增速可能更好,我们没办法控制住这个变量。

**经济活动、宽信用和十年国债利率**

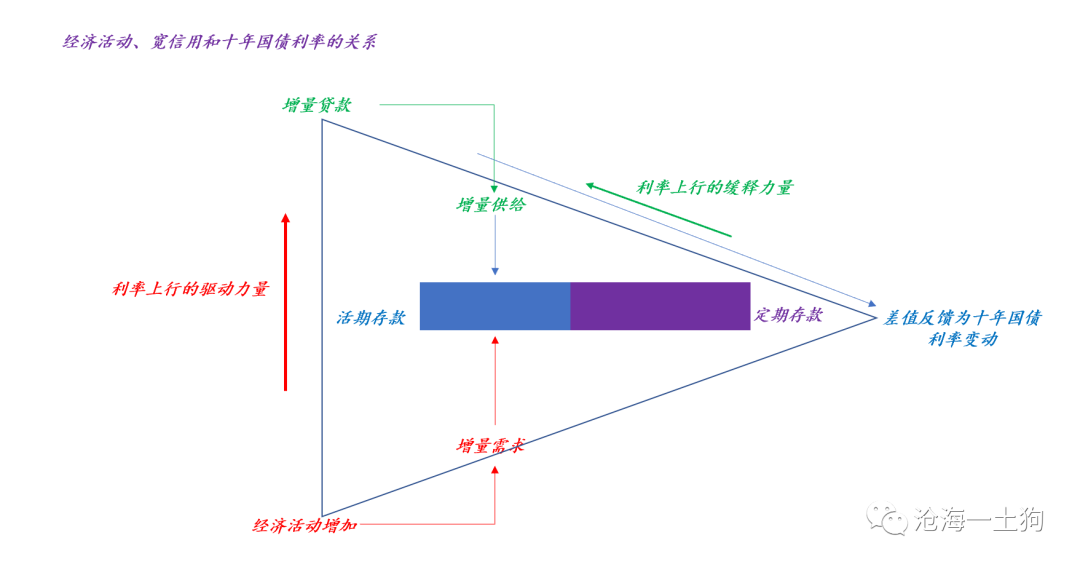

综合上文的分析,我们可以提出一个“经济活动、宽信用和十年国债利率”的 _**三元关系** _ :

经济活动增强构成了利率上行的主要驱动力,但是, _**增量贷款可以缓释这个力量** _ ,只要宽信用做得足够猛,上行的力量可以完全被对冲掉。

这也解释了问题1——为什么十年国债利率能横盘一个月,因为其背后有两股对冲的力量: _**经济复苏和大规模的信贷投放** _ 。

> **_但凡有一方的力量不够强,利率的波动范围也不可能这么窄。_ **

那么,为什么一年存单的利率反而大幅上行呢?因为一年存单利率更多的是在反馈银行大规模的信贷投放。银行贷款做得越好,它们越需要发行更多的存单来改善指标。

也就是说,十年国债存在有效的对冲项,一年存单不存在。

**对宽信用的误解**

想必很多人一时转不过一个弯儿—— _**宽信用压制十年国债利率上行** _ ,因为,他们总结的规律是: _**宽信用会导致十年国债利率上行** _ 。

问题出在哪里呢?样本选择偏差。

一般来说,我们所观察到的现象顺序是这样的:先看到天量的信贷,然后,观察到十年国债利率上行。

然而,这背后有两个平行的解释:

_**1、天量信贷导致十年国债利率上行;** _ _**2、天量信贷让投资者意识到央行可能要踩信贷刹车了,所以,十年国债利率上行;** _

正常人很容易接受第一个解释,因为他既看到了天量信贷,又看到了十年国债利率上行。 然而,真实的机制是第2个解释, _**央行可能要踩信贷刹车** _ 。

如上图所示,如果加入央行的 _**信贷政策** _ ,整个系统变得更加复杂。央行收紧信贷政策的意图或动作,都会导致十年国债利率上行。

在这里有一个有趣的例子。近一个月来,十年国债利率十分难得地出现了一次波澜,那么是为什么呢?

事情发生在2月20日,那天十年国债期货主力合约大跌0.33%,主要是因为市场流出一个传闻:

> _**央行认为2月的信贷放得太猛了,指导银行平滑好信贷投放节奏。** _

搞清楚这个模型之后,我们就知道,那天市场的真实靶点并不是“2月信贷太猛”,而是“央行觉得它太猛” _**,不能把“央行觉得”漏掉** _ 。

再后来,市场并没有感受到任何赎回压力,于是,T又慢慢地涨回去了。

**可见偏差**

很多人对宽信用的误解很深,其根源就是“经验主义”的毒害。对于现象a和现象b的 _**先行后续** _ 关系,一般来说有两类解释:

_**1、a导致了b;** _ _**2、c看到a,要采取会导致b的举措;** _ 经验主义的规律会系统性地遗漏c,系统性地错失掉第2类解释。

之所以宏观经济学难,并不是因为它有什么了不得的复杂结构,而是因为 _**可见偏差** _ ,我们太容易被第1类解释所俘获了。

因此,规避可见偏差的能力,才是宏观经济学的核心能力。不幸的是,我们周围充斥的都是第1类解释和他们的大嗓门贩卖者。

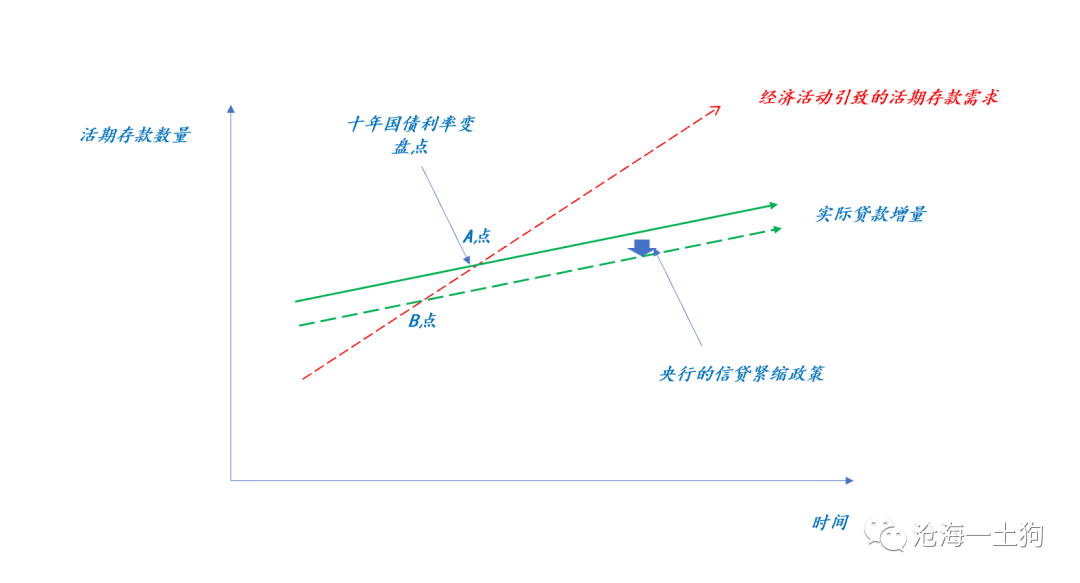

**经济所带来的利率突破**

除了 _**宽信用退坡** _ 导致十年国债利率上行之外,还有一种推升十年国债利率上行的机制,那就是经济实在太强了。

如上图所示,随着经济的复苏,经济活动引致的活期存款需求越来越大,最终,宽信用所提供的增量无法满足居民需求,居民不得不大量赎回非银负债,从而导致十年国债利率变盘。

此外,我们还可以在这个图上 _**刻画“央行信贷紧缩政策”的位置** _ ,如果央行采取动作, _**十年国债利率的变盘点会由A点提前到B点** _ 。

根据这个模型,我们可以这样描述经济活动和央行信贷政策的关系: _**1、一般来说,央行会让经济活动充分发挥,也就是说,十年国债利率自然运行到变盘点;**

_ _**2、在特殊情况下,譬如看到物价信号、房价信号或者信贷数量信号,央行会采取干预措施,导致十年国债利率提前运行到变盘点;** _

显而易见,目前十年国债利率还没运行到自然变盘点,央行似乎也没什么理由下场干预。

**结束语**

综上所述,我们就回答了一开始所提出的三个问题: _**1、十年国债利率为什么能横盘一个多月?存在两股强大的对冲力量——经济活动增强和大规模信贷投放。**

_ _**2、经济活动和十年国债利率到底是什么关系?经济活动增强推升十年国债利率,但要控制住信贷投放情况这个变量。** _

_**3、一年存单利率和十年国债利率之间是什么关系?一年存单利率是经济活动和信贷投放的同向综合;十年国债利率是经济活动和信贷投放的逆向综合。** _

因此,在目前这个阶段,我们只能从一年存单利率去判断经济的强度,用十年国债利率去判断并不合适。那么,我们现在大致在什么位置呢?

如下图所示, _**目前的经济复苏的强度已经十分接近2020年7月中旬的水平了** _ 。

好了,我们终于梳理完整个机制了。现在再回过头看某些人用十年国债利率走势来diss2月份超预期的PMI,就真的有些哭笑不得了。我们不得不感慨,宏观经济学需要很综合的知识储备,一知半解的评论,真的还不如没有。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏