# 住房的金融属性及其定价机制

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3700字 _ ****

**引子**

住房市场跟老百姓的生活息息相关,是社会关注度最高的市场之一。正因为如此,它也是一个争议极大的市场,出于各种各样的舆论目的,其背后有形形色色的理论或讨论范式。

我们并不缺少听起来有些道理或感人肺腑的范式, _**我们缺少符合市场基本规律的范式** _ 。 这篇文章打算用一个有些迂回的方式来研究住房的定价机制——

_**先借鉴股票和债券的定价机制,然后,再绕回住房市场** _ 。

**超长信用债的定价机制**

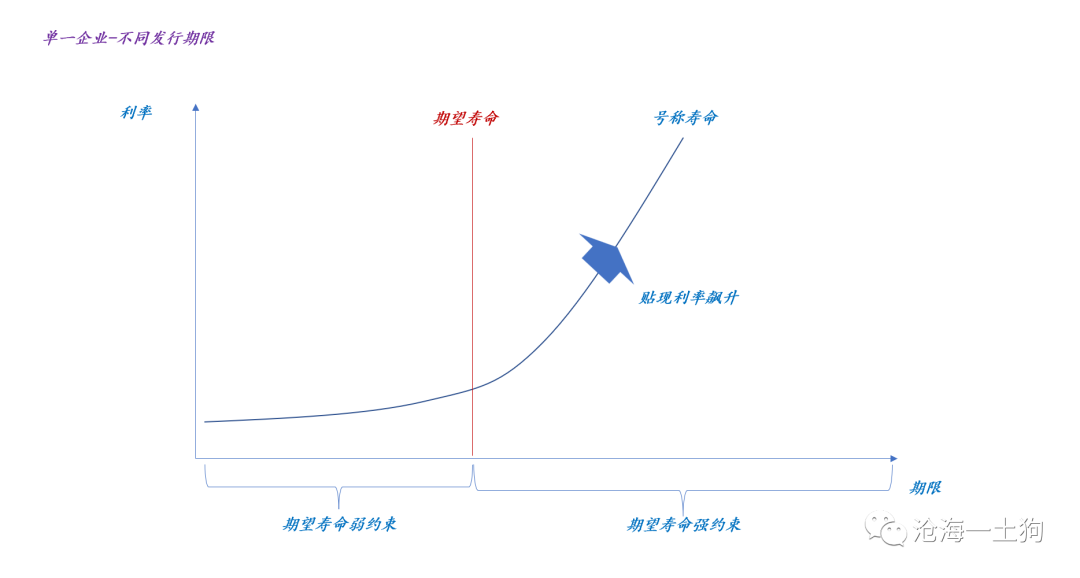

在债券市场有一个司空见惯的现象:我们能看到30年和50年的国债,但是, _**我们却无法看到30年的信用债** _ 。

背后的原因也很简单, 因为企业的平均寿命太低了,比狗的平均寿命还低。 _**随机抽取一个企业,在30年的尺度里,注定是要出幺蛾子的** _ 。

没人愿意买这样的信用债,企业也不会去触这个霉头。

这时有一个有趣的问题,如果一家企业硬要发一只30年信用债,利率该定到多少呢?

这个问题有些无理取闹, _**但有重大的理论意义** _ 。不少人会采取以下算法——算法x:

_**1、先找30年国债利率作为无风险利率;** _

_**2、然后再计算这家企业3年期信用债和对应期限国债的信用利差;** _

_**3、最后,加总30年国债利率和3年期信用利差;** _

不幸的是,这个做法是错误的,而且错得离谱。

正确的做法是——算法y:

_**1、确认此类企业的预期寿命;

** _

_**2、调节票面利率使得债券久期恰好低于预期寿命;** _

_**3、边际的票面利率就是30年信用债的定价;** _

假设此类企业的平均预期寿命是5年,那么,他对应的票面利率是25%。两种算法的结果天差地别。

_**问题的关键点在于企业的期望寿命。** _ 如果企业的期望寿命特别长,x和y是等价的;如果企业的期望寿命过短,x就是错的,必须采用算法y。

事实上,我们所看到的市场已经存在 _**幸存者偏差** _ 了: _**每一类企业都会选择低于其期望寿命的发行期限** _ 。

正是由于样本被选择过,我们反而会感受不到期望寿命的重要之处。我们只会看到一个现象:普通企业发3-5年的信用债,铁道和中石油发10-15年的信用债,国家能发30-50年的债券。

> _**大国和强国才有可能国祚绵长,小国、弱国和普通企业就算了。** _

****股票的超长信用债本质** **

虽然我们无法在债券市场观察到30年信用债,股票市场里却比比皆是。 这是因为每一只股票的期限都超过了30年,因为他们的 _**名义寿命是永远** _ 。

我们可以把 _**“期望寿命会限制债券久期”** _ 这个规律运用到股票之上。 于是,我们会惊奇 地 发现: 在债券市场,大家用贴现率;

在股票市场大家用市盈率; 二者又是等价的。

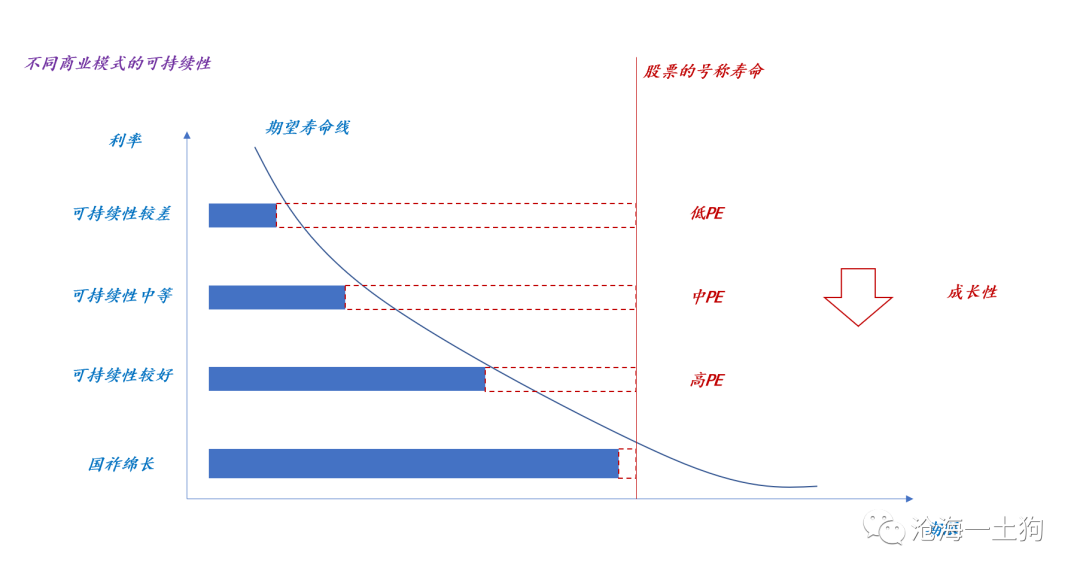

不同的商业模式隐含了不同的风险,使得 _**当期现金流的可持续性不同** _ ;久期、期望寿命、市盈率等指标,均是来刻画现金流可持续性的。

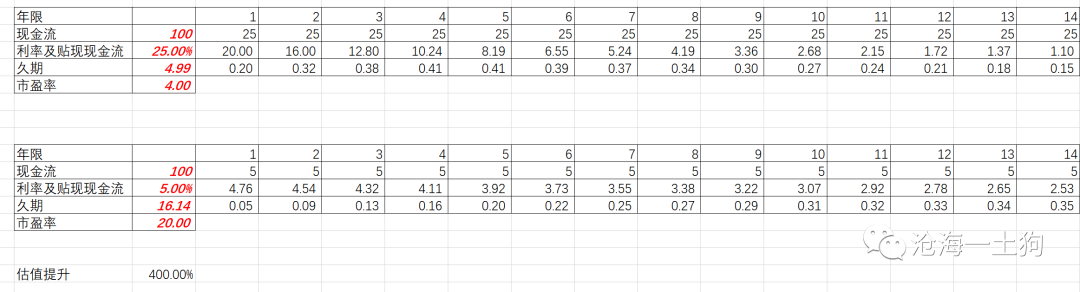

如上图所示,在 _**旧的商业模式** _ 下,a企业有巨大的经营风险,它的期望寿命不超过5年,于是,它的贴现率为25%,对应市盈率仅为4倍

;一旦a企业通过 _**某种商业模式改进** _ 让它的期望寿命升高到16.14年,那么,贴现率会降低到5%,对应市盈率会升高到20倍。

虽然每只股票的名义寿命都是永远,为了方便计算,我们可以把他们的名义寿命设置为30年,在30年的时间窗口下观察业务模式的可持续性,

_**久期和市盈率这类指标反馈的就是其业务模式的可持续性** _ 。

事实上,不同 商业模式的可持续性 是不一样的,可持续性越差的越要给低PE,反之,给高PE。

以地产行业为例,其业务模式高杠杆高风险,所以,期望寿命就低,我们已经在过去几年见识到了这种经营风险了;但是,高端白酒却不同,没什么杠杆,高毛利,自由现金流也极其充沛,更不要说to

c以及品牌护城河了。

也就是说,虽然大家的名义寿命都是永远,但是,你相信一个头部的消费企业比头部的地产企业要活得久,毕竟一个稳如老狗,另一个一直在冒险。

**住房的定价机制**

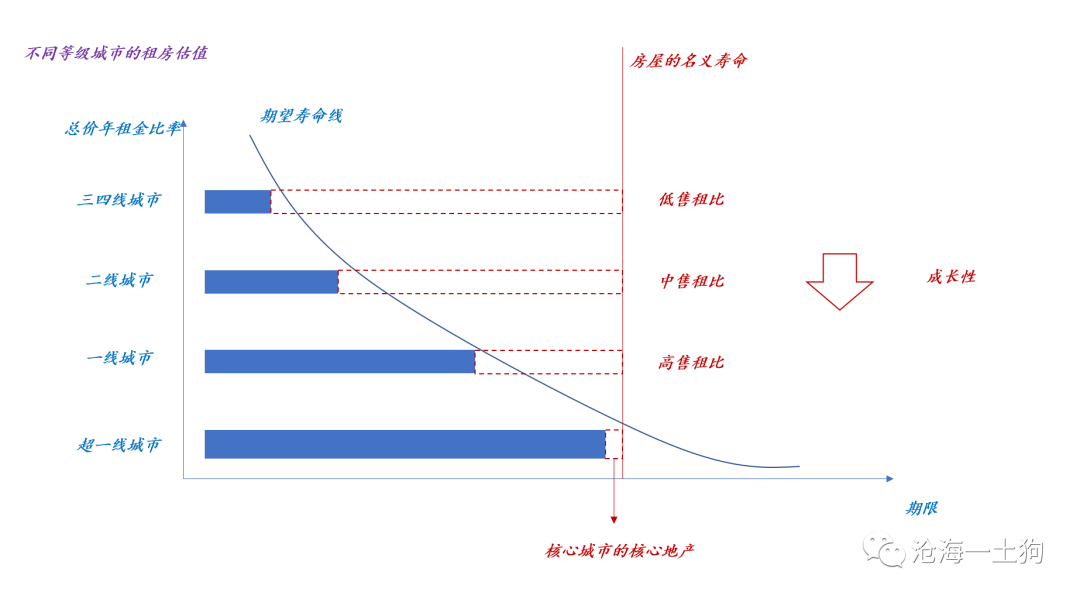

有超长信用债和股票的定价逻辑作铺垫,我们就可以很轻易地定价住房了: 住房的定价可以拆成两部分: _**1、年租金;2、年租金的久期** _ 。

对于不同城市的住房,其年租金的久期是不一样的, _**因为城市的能级不一样** _

,有的城市蒸蒸日上,年租金的可持续性好,于是久期高;有的城市江河日下,年租金的可持续性差,于是久期低。

对称的,我们也可以搞出下面的图跟股票市场保持一致。

超一线城市是一个国家经济的核心,几乎跟整个国家共享国祚,所以,超一线城市住宅的估值水平最高, _**50倍的售租比是家常便饭** _

。但是,三四线城市却不同,随着经济的发展, _**这些城市有可能被周边的大城市吸收掉,** _ 其住宅的 _**售租比** _ 就比较低。

于是,我们可以得到一个有些反直觉的结论: _**售租比高,隐含了较低的信用风险;售租比低,反而隐含了较高的信用风险** _ 。

此外,有了住房的定价模型之后,我们就可以把住房的 _**居住属性和金融属性** _ 剥离开来:年租金反馈房屋的居住属性,售租比反馈房屋的金融属性。

_**前者更侧重于民生问题,后者更侧重于金融风险问题和区域 _**发展平衡问题** _ ** _ 。

**地产的小循环和大循环**

一直以来,由于范式的混乱,土地财政机制承担了很多不恰当的批评。有了合理的范式之后,我们就能给土地财政一个更为公允的评价。

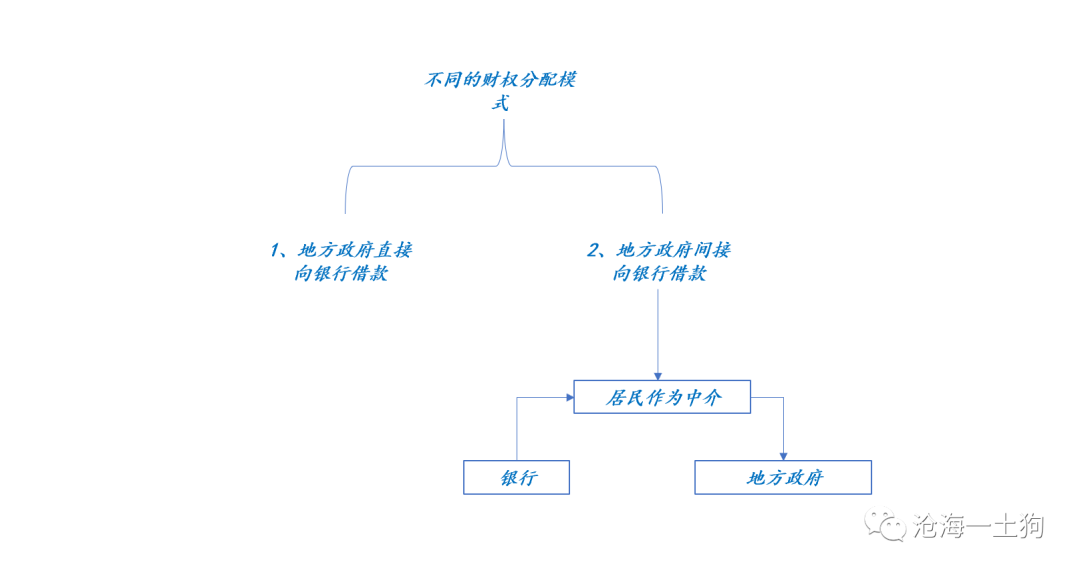

如上图所示, _**土地财政其实是一个替代方案** _ ——优化了之前的财权分配方案。

之前地方政府可以直接向银行借款,制造了很大的隐性债务问题;之后地方政府只能间接地向银行借款,他们必须通过一个媒介——居民。 在新的模式下,

_**居民起到了一个裁判的作用** _ ,一个城市经营得好,居民迁入,这个城市能获得更多的融资;一个城市经营得不好,居民迁出,这个城市所能获得的融资减少。

新模式充分利用了市场,利用了要素的流动来妥善分配信贷资源,相较于旧模式是一个巨大的进步。 但是,这种模式也容易给地方政府一种不恰当的激励:

_**拉人进来盖房子——融到更多的钱——拉来更多人盖更多的房子** _ 。

这实际上是一种庞氏行为,如果中央不搞“高质量发展”,强调GDP质量,这种庞氏行为会制造大量的鬼城和 _**金融风险** _ 。

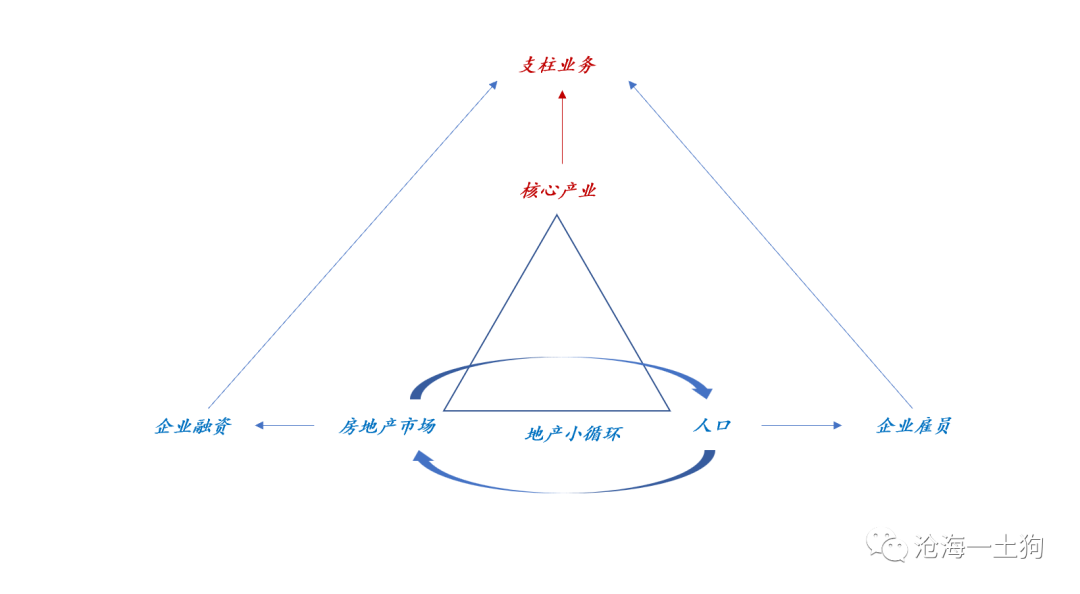

然而,借助股票的定价模型,把住房等价为企业股票,把地方政府等价为上市公司,我们就可以有更清晰的观察。

如上图所示,对于地方政府而言,庞氏模式是:搞房地产市场和人口的小循环;对于企业而言,庞氏模式是:搞融资和雇员的小循环,

_**如果增加雇员能提高企业融资能力** _ 。

这种 _**小循环模式** _ 总有破灭的一天,因为,它是 _**孤立的系统** _ ;一旦庞氏转不下去了,所有问题都要爆发出来。

> _**熵增原理,指孤立热力学系统的熵不减少,总是增大或者不变。** _

良性的模式是 _**大循环模式** _ ,地方政府靠地产融资去支持核心产业, _**核心产业创造更多就业岗位以吸引更多人口** _

,更多人口带来更加繁荣的房地产市场。 这种大循环才是可持续的,因为它靠核心产业加入了国内大循环和国际大循环, _**它依托的是一个开放系统** _ 。

放到企业层面,道理更加简单: _**无论是融资,还是雇佣员工,都应该服务于支柱业务** _ ,否则,这个企业注定是要完蛋的。

因此,土地财政本质上是一个中性的工具,作用的好坏完全取决于地方政府如何使用这个工具,是玩小循环还是玩大循环。

**金融风险和区域发展不平衡**

对于一个企业来说,其命脉是它的商业模式和市场分工;对于一个城市来说,其命脉是产业分工深度,以及 _**其产业分工在国内国外双循环中所处的地位** _ 。

市场是极其有效的,祂会按照信用债的定价逻辑去评估住宅背后的东西—— _**城市的产业分工情况** _ ,然后,精准地给出相应的估值。

不幸的是,这种资源分配模式会导致极强的马太效应:产业差的城市,拿不到什么融资,难以改善经营环境,于是,很难吸引来新的产业,陷入恶性循环。

所以, _**区域发展不平衡和金融风险是交织在一块的** _ 。区域发展得越不平衡,整个系统所蕴含的金融风险越大。

从全国层面来看,无论是地产的问题,还是金融杠杆的问题都只是表象,更为本质的问题还是区域发展不平衡的问题。更为要命的是,

_**区域发展不平衡的问题只会加剧,无法靠市场自发修复** _ 。

在制度经济学里有一则小笑话:一夫一妻制并不是为了保护女人,而是为了保护男人;其实,限购也是类似的逻辑,

_**一线和超一线限购是为了保护周边城市,避免系统失衡进展得太快** _ 。

然而,限购只能解决一部分失衡问题,更为本质的解决方案来源于全国一盘棋的产业规划。

**结束语**

综上所述,我们可以得到以下推论: _**1、债券、股票和住房的内在定价逻辑是一致的;** _ _**2、所有的金融产品都可以拆成“ _**票息+久期**

_ ”的模式; ** _ _**3、住宅的价格可以分解为:年租金和售租比,前者是民生问题,后者是金融问题和区域发展平衡问题;** _

_**4、售租比高的城市往往都在国内和国际大循环中占据有利位置;** _ _**5、城市搞房地产小循环是类似于庞氏骗局的歪门邪道,应当遏制;

** _ _**6、一个城市地产市场的发展应该嵌入到“地产——支柱产业——人口”的大循环中;

** _

_**7、中国地产市场的发展情况取决于中国产业在全球市场的竞争力,并不取决于中国的人口结构,因为只要中国能提供足够优质的工作岗位,会有大量移民涌入,思维不要那么封闭;

** _ _**8、随着国力的增强,移民问题会成为一个十分棘手的问题;** _ _**9、产业,产业,重要的永远是产业;

** _ _**10、无论是国际产业分工的问题,还是国内产业分布的问题,才是一切问题的根源;** _ _**11、越开放越拥抱广阔天地;** _ _

ps:图片来自网络 _ _ ps:参考文章《 [ 如何正确地给股票估值?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487449&idx=1&sn=ab5c636e9560dadf8cc7d7d230d31769&chksm=f9aaf1eccedd78fa12b515039e5c8ff626fccfe77b3bb09b6de29274750c40509e17f7cb3d9b&scene=21#wechat_redirect)

》

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 住房的金融属性及其定价机制

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3700字 _ ****

**引子**

住房市场跟老百姓的生活息息相关,是社会关注度最高的市场之一。正因为如此,它也是一个争议极大的市场,出于各种各样的舆论目的,其背后有形形色色的理论或讨论范式。

我们并不缺少听起来有些道理或感人肺腑的范式, _**我们缺少符合市场基本规律的范式** _ 。 这篇文章打算用一个有些迂回的方式来研究住房的定价机制——

_**先借鉴股票和债券的定价机制,然后,再绕回住房市场** _ 。

**超长信用债的定价机制**

在债券市场有一个司空见惯的现象:我们能看到30年和50年的国债,但是, _**我们却无法看到30年的信用债** _ 。

背后的原因也很简单, 因为企业的平均寿命太低了,比狗的平均寿命还低。 _**随机抽取一个企业,在30年的尺度里,注定是要出幺蛾子的** _ 。

没人愿意买这样的信用债,企业也不会去触这个霉头。

这时有一个有趣的问题,如果一家企业硬要发一只30年信用债,利率该定到多少呢?

这个问题有些无理取闹, _**但有重大的理论意义** _ 。不少人会采取以下算法——算法x:

_**1、先找30年国债利率作为无风险利率;** _

_**2、然后再计算这家企业3年期信用债和对应期限国债的信用利差;** _

_**3、最后,加总30年国债利率和3年期信用利差;** _

不幸的是,这个做法是错误的,而且错得离谱。

正确的做法是——算法y:

_**1、确认此类企业的预期寿命;

** _

_**2、调节票面利率使得债券久期恰好低于预期寿命;** _

_**3、边际的票面利率就是30年信用债的定价;** _

假设此类企业的平均预期寿命是5年,那么,他对应的票面利率是25%。两种算法的结果天差地别。

_**问题的关键点在于企业的期望寿命。** _ 如果企业的期望寿命特别长,x和y是等价的;如果企业的期望寿命过短,x就是错的,必须采用算法y。

事实上,我们所看到的市场已经存在 _**幸存者偏差** _ 了: _**每一类企业都会选择低于其期望寿命的发行期限** _ 。

正是由于样本被选择过,我们反而会感受不到期望寿命的重要之处。我们只会看到一个现象:普通企业发3-5年的信用债,铁道和中石油发10-15年的信用债,国家能发30-50年的债券。

> _**大国和强国才有可能国祚绵长,小国、弱国和普通企业就算了。** _

****股票的超长信用债本质** **

虽然我们无法在债券市场观察到30年信用债,股票市场里却比比皆是。 这是因为每一只股票的期限都超过了30年,因为他们的 _**名义寿命是永远** _ 。

我们可以把 _**“期望寿命会限制债券久期”** _ 这个规律运用到股票之上。 于是,我们会惊奇 地 发现: 在债券市场,大家用贴现率;

在股票市场大家用市盈率; 二者又是等价的。

不同的商业模式隐含了不同的风险,使得 _**当期现金流的可持续性不同** _ ;久期、期望寿命、市盈率等指标,均是来刻画现金流可持续性的。

如上图所示,在 _**旧的商业模式** _ 下,a企业有巨大的经营风险,它的期望寿命不超过5年,于是,它的贴现率为25%,对应市盈率仅为4倍

;一旦a企业通过 _**某种商业模式改进** _ 让它的期望寿命升高到16.14年,那么,贴现率会降低到5%,对应市盈率会升高到20倍。

虽然每只股票的名义寿命都是永远,为了方便计算,我们可以把他们的名义寿命设置为30年,在30年的时间窗口下观察业务模式的可持续性,

_**久期和市盈率这类指标反馈的就是其业务模式的可持续性** _ 。

事实上,不同 商业模式的可持续性 是不一样的,可持续性越差的越要给低PE,反之,给高PE。

以地产行业为例,其业务模式高杠杆高风险,所以,期望寿命就低,我们已经在过去几年见识到了这种经营风险了;但是,高端白酒却不同,没什么杠杆,高毛利,自由现金流也极其充沛,更不要说to

c以及品牌护城河了。

也就是说,虽然大家的名义寿命都是永远,但是,你相信一个头部的消费企业比头部的地产企业要活得久,毕竟一个稳如老狗,另一个一直在冒险。

**住房的定价机制**

有超长信用债和股票的定价逻辑作铺垫,我们就可以很轻易地定价住房了: 住房的定价可以拆成两部分: _**1、年租金;2、年租金的久期** _ 。

对于不同城市的住房,其年租金的久期是不一样的, _**因为城市的能级不一样** _

,有的城市蒸蒸日上,年租金的可持续性好,于是久期高;有的城市江河日下,年租金的可持续性差,于是久期低。

对称的,我们也可以搞出下面的图跟股票市场保持一致。

超一线城市是一个国家经济的核心,几乎跟整个国家共享国祚,所以,超一线城市住宅的估值水平最高, _**50倍的售租比是家常便饭** _

。但是,三四线城市却不同,随着经济的发展, _**这些城市有可能被周边的大城市吸收掉,** _ 其住宅的 _**售租比** _ 就比较低。

于是,我们可以得到一个有些反直觉的结论: _**售租比高,隐含了较低的信用风险;售租比低,反而隐含了较高的信用风险** _ 。

此外,有了住房的定价模型之后,我们就可以把住房的 _**居住属性和金融属性** _ 剥离开来:年租金反馈房屋的居住属性,售租比反馈房屋的金融属性。

_**前者更侧重于民生问题,后者更侧重于金融风险问题和区域 _**发展平衡问题** _ ** _ 。

**地产的小循环和大循环**

一直以来,由于范式的混乱,土地财政机制承担了很多不恰当的批评。有了合理的范式之后,我们就能给土地财政一个更为公允的评价。

如上图所示, _**土地财政其实是一个替代方案** _ ——优化了之前的财权分配方案。

之前地方政府可以直接向银行借款,制造了很大的隐性债务问题;之后地方政府只能间接地向银行借款,他们必须通过一个媒介——居民。 在新的模式下,

_**居民起到了一个裁判的作用** _ ,一个城市经营得好,居民迁入,这个城市能获得更多的融资;一个城市经营得不好,居民迁出,这个城市所能获得的融资减少。

新模式充分利用了市场,利用了要素的流动来妥善分配信贷资源,相较于旧模式是一个巨大的进步。 但是,这种模式也容易给地方政府一种不恰当的激励:

_**拉人进来盖房子——融到更多的钱——拉来更多人盖更多的房子** _ 。

这实际上是一种庞氏行为,如果中央不搞“高质量发展”,强调GDP质量,这种庞氏行为会制造大量的鬼城和 _**金融风险** _ 。

然而,借助股票的定价模型,把住房等价为企业股票,把地方政府等价为上市公司,我们就可以有更清晰的观察。

如上图所示,对于地方政府而言,庞氏模式是:搞房地产市场和人口的小循环;对于企业而言,庞氏模式是:搞融资和雇员的小循环,

_**如果增加雇员能提高企业融资能力** _ 。

这种 _**小循环模式** _ 总有破灭的一天,因为,它是 _**孤立的系统** _ ;一旦庞氏转不下去了,所有问题都要爆发出来。

> _**熵增原理,指孤立热力学系统的熵不减少,总是增大或者不变。** _

良性的模式是 _**大循环模式** _ ,地方政府靠地产融资去支持核心产业, _**核心产业创造更多就业岗位以吸引更多人口** _

,更多人口带来更加繁荣的房地产市场。 这种大循环才是可持续的,因为它靠核心产业加入了国内大循环和国际大循环, _**它依托的是一个开放系统** _ 。

放到企业层面,道理更加简单: _**无论是融资,还是雇佣员工,都应该服务于支柱业务** _ ,否则,这个企业注定是要完蛋的。

因此,土地财政本质上是一个中性的工具,作用的好坏完全取决于地方政府如何使用这个工具,是玩小循环还是玩大循环。

**金融风险和区域发展不平衡**

对于一个企业来说,其命脉是它的商业模式和市场分工;对于一个城市来说,其命脉是产业分工深度,以及 _**其产业分工在国内国外双循环中所处的地位** _ 。

市场是极其有效的,祂会按照信用债的定价逻辑去评估住宅背后的东西—— _**城市的产业分工情况** _ ,然后,精准地给出相应的估值。

不幸的是,这种资源分配模式会导致极强的马太效应:产业差的城市,拿不到什么融资,难以改善经营环境,于是,很难吸引来新的产业,陷入恶性循环。

所以, _**区域发展不平衡和金融风险是交织在一块的** _ 。区域发展得越不平衡,整个系统所蕴含的金融风险越大。

从全国层面来看,无论是地产的问题,还是金融杠杆的问题都只是表象,更为本质的问题还是区域发展不平衡的问题。更为要命的是,

_**区域发展不平衡的问题只会加剧,无法靠市场自发修复** _ 。

在制度经济学里有一则小笑话:一夫一妻制并不是为了保护女人,而是为了保护男人;其实,限购也是类似的逻辑,

_**一线和超一线限购是为了保护周边城市,避免系统失衡进展得太快** _ 。

然而,限购只能解决一部分失衡问题,更为本质的解决方案来源于全国一盘棋的产业规划。

**结束语**

综上所述,我们可以得到以下推论: _**1、债券、股票和住房的内在定价逻辑是一致的;** _ _**2、所有的金融产品都可以拆成“ _**票息+久期**

_ ”的模式; ** _ _**3、住宅的价格可以分解为:年租金和售租比,前者是民生问题,后者是金融问题和区域发展平衡问题;** _

_**4、售租比高的城市往往都在国内和国际大循环中占据有利位置;** _ _**5、城市搞房地产小循环是类似于庞氏骗局的歪门邪道,应当遏制;

** _ _**6、一个城市地产市场的发展应该嵌入到“地产——支柱产业——人口”的大循环中;

** _

_**7、中国地产市场的发展情况取决于中国产业在全球市场的竞争力,并不取决于中国的人口结构,因为只要中国能提供足够优质的工作岗位,会有大量移民涌入,思维不要那么封闭;

** _ _**8、随着国力的增强,移民问题会成为一个十分棘手的问题;** _ _**9、产业,产业,重要的永远是产业;

** _ _**10、无论是国际产业分工的问题,还是国内产业分布的问题,才是一切问题的根源;** _ _**11、越开放越拥抱广阔天地;** _ _

ps:图片来自网络 _ _ ps:参考文章《 [ 如何正确地给股票估值?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487449&idx=1&sn=ab5c636e9560dadf8cc7d7d230d31769&chksm=f9aaf1eccedd78fa12b515039e5c8ff626fccfe77b3bb09b6de29274750c40509e17f7cb3d9b&scene=21#wechat_redirect)

》

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏