# 理解当下,展望未来——兼论什么是正常化的货币政策

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:5000字 _ ****

**引子**

对债券市场而言,2020年11月真的有些复杂。先是一波三折的美国大选,然后是突如其来的辉瑞疫苗,紧接着就是急剧恶化的永煤事件,然后是一锤定音的金稳会,临到月底,本来以为不会有什么波动了,央行在30号超预期做了2000亿的MLF。

如上图所示,一系列事件让债券收益率来来回回,走成了心电图,也给我们理解当下的债市的主线逻辑制造了很大的困难。

理解历史的困难之处在于: _ 在历史进程中,人们容易被情绪和繁杂的细节裹挟,根本抓不住主要矛盾 _ _

,在进程结束后,人们又容易遗漏掉很多重要的要素,把那段历史压缩得不成样子。 _

现在则是一个合适的时间点,风暴过去,情绪已经平复,但我们形成的共同记忆还在那里,并未消退。

本篇文章将把11月份的市场波动和债市的历史波动做了很多交叉比对,并结合新作的货币政策框架,来回答以下几个问题,哪些矛盾是债市的次要矛盾?哪些矛盾是债市的主要矛盾?为什么投资者总是容易误解央行?什么又是正常化的货币政策?未来债市可能的演化路径又是怎样的?

**海外事件的冲击**

本月债市遭遇的海外事件冲击有两次, _ 一次是美国大选,另一次是辉瑞的新冠疫苗。 _

受疫情影响,这次大选与以往不同,有很多邮寄选票,并且拜登的很多支持者选择邮寄。所以,特朗普一开始领先,随着邮寄选票开得越来越多,特朗普被反超。国内债券收益率跟着开票情况,先下后上,几个交易日把美国大选的影响消化完毕,并未影响收益率中枢。

11月9日晚间,海外市场传出消息:在大型研究中,辉瑞的新冠疫苗阻止了90%的新冠感染。美股和欧股飙升,海外债券收益率也大幅度升高。由于国内疫情控制得很好,所以,辉瑞的疫苗对国内只有微弱的间接影响。国内的股市当天高开低走,最后收绿;债市大幅下探,最后收红,以十年国开债活跃券200210为例,当天利率最高升到3.795%,最低触到3.7375%,振幅达5.75bp,最终以3.74%收盘,较前一交易日下行了1.25bp。

美国大选影响了国内债市几个交易日的时间,辉瑞疫苗只影响了一个交易日。不难发现,除非海外事件直接作用到国内身上——如关税,否则, _

海外事件对国内的影响主要是情绪上的,持续时间很短,作用幅度不大,根本谈不上什么影响收益率中枢了,这些因素往往是次要矛盾。 _

这段时间真正抬升收益率中枢的因素有两个: _ 一、央行吹风会;二、社融同比增速继续超预期地创新高。 _

一个代表央行货币政策态度,另一个代表整个社会资金的需求状况,都是主要矛盾。

**国内事件的冲击**

永煤事件肇始于11月10日的一则公告:20永煤SCP003未能按期足额偿付本息。一开始市场没有理会,直到11月12日有些不好的传言,事件才开始发酵。违约之后,永煤还有10个工作日的宽限期,也就是说11月24日(含)之前,足额偿还或者展期,则不构成交叉违约条款。一旦触发交叉违约条款,永煤相关的300多亿债券也会一同违约。离宽限期的deadline越来越近,事件迟迟无法得到解决,11月17日开始,市场开始交易“触发交叉违约条款”,收益率持续上行,期间某新闻媒体的一篇报道把市场情绪推向了巅峰。11月20日,市场极度恐慌,十年国开债200210的收益率最高触及到3.835%。

11月21日,金稳会召开会议,一锤定音: _ 严处各种“逃废债”行为,牢牢守住不发生系统性风险的底线。事件才真正宣告结束。 _

最后监管层又来了两次 _ 呵护市场 _ 的操作,一、11月25日,交易所定价大量投放7天回购;二、11月30日,央行超预期做了2000亿MLF。

这两个动作之后,市场收益率大幅下行,11月30日,收益率回到了永煤事件之前的水平。

这次事件可以和2016年4月11日的铁物资事件作对比,那一次的大背景是保定天威、中钢股份等企业违约,铁物资在4月11日发公告,申请168亿债务融资工具暂停交易。

于是,客户疯了,开始疯狂地赎回,基金被迫卖出利率债应对赎回,十年国开的估值从4月11日的3.27%提高到了4月25日的3.48%,上升了21bp,直到5月11日才重新回到了3.27%。

要知道那一波的大背景是债券牛市,市场花了一个月,利率波动了21bp,影响才被完全消化。 不得不说,有金稳委作 为 金融风险的最终看护人,信用风险事件

的 烈度 和 所带来影响的持续时间都 降低了不少。

通过此次事件,不难发现,国内事件冲击要比海外事件,强度大,持续时间长,但和海外事件一样—— _ 不改变利率中枢。 _

> _** 内因比外因更重要,次要矛盾无法左右主要矛盾。 ** _

**作为预期枢纽的央行**

诚如上文所言,美国大选也好,辉瑞疫苗也罢,甚至是轰轰烈烈的永煤事件,都是暂时性的次要矛盾,不影响利率中枢。

那么,什么因素会影响利率中枢呢? _ 真正影响利率中枢的是一系列宏 _ _ 观因素 _ ,譬如,经济增长、通胀、金融风险等等。

_ 这些因素会通过供需和预期两方面来影响利率。 _

供需方面,我们可以用可贷资金模型考察非银市场资金的供需,经济景气,产业资本对资金的需求旺盛,会推高非银市场的资金利率。供需往往变化得很慢,对市场的影响也很缓慢。

预期方面, 市场会预期 央行关心 经济增长 、通胀等因素, 当经济状况 不好的时候, 市场参与者会预期央行降息 刺激经济; 当 通胀较高

时 ,市场参与者会预期 央行 加息 遏制通胀。 _ 预期在投资者的脑子里,不用实际交易就可以发生变化,所以,它的变化剧烈而迅速。 _

2019年底就有一次央行预期管理的典型案例。那年猪瘟导致猪肉价格大幅上涨,CPI也不断爬升。开始的时候,市场并不担心通胀,因为大家知道通胀的原因在于猪肉价格大涨,甚至有人调侃,

_ 剔除猪肉都是通缩 _ 。但是,十一之后猪肉价格继续快速飙升,市场终于恐慌了。

狂暴的通胀预期使得十年国开债的估值从10月9日的3.51%上升到10月30日的3.76%,上升了近25bp,市场一片哀嚎。后来央行终于出手了, _ 它在1

_ _ 1月5日宣布降低MLF利率5bp _ ,紧接着预期反转,收益率一路向下,市场不再关心通胀,因为央行用实际行动告诉市场: _

我不关心猪肉造成的通胀。 _

因此,每一个市场参与者都在揣摩央行对于不同宏观变量的看法,央行是管理市场预期的枢纽。

**如何理解央行的货币政策**

人心隔肚皮,猜测一个人的想法是困难的。但是,如果我们知道这个人的理想、目标和信念,我们就很容易猜测这个人对某件事情的想法是什么。

所以,要正确的理解央行的想法,就得站在央行的角度去想问题,尝试去完成央行的“人生目标”。

央行有很多目标,最主要的是以下四个: _ 1、经济增长和就业;2、通货膨胀;3、金融风险;4、内外平衡。 _

要同时兼顾这四个目标很困难,一方面这些目标会经常性地相互冲突,另一方面彻底解决冲突的完备工具箱可能并不存在。

对于多目标的央行,我们不能往下面走,不能盯着他们的动作和工具,而是,要往上面走, _ 去思考如 _ _ 何同时兼顾它们? _

有些分析师总是错误地解读央行的动作,就是因为他们工作做的太细,沉迷于细节。

因此我们要和央行想的一样宏观—— _ 如何兼顾四个宏观目标, _ 其实,逼来逼去,只有一条路: _ 根据实际情况有所侧重的兼顾。 _

按照这个思路作逻辑上的推演,我们可以构建一个 _ 货币政策统筹重心的框架 _ ,在这个框架下,央行的货币政策可以分作五类 :

_ 一、偏向保就业的货币政策(年初); _

_ 二、偏向防金融风险的货币政策(今年下半年); _

_ 三、偏向防通胀风险的货币政策(未来的某个节点); _

_ 四、偏向内外平衡的货币政策(2015年811汇改);

_

_ 五、正常化的货币政策(四个目标均衡) _

**现实中的对照**

2020年以来货币政策的重心已经完成了两次切换: _ 第一次切换到经济增长和就业——“六保”,第二次切换到金融防风险, _

今年上半年,疫情爆发,经济增长和就业更重要,所以,央行出台托底和纾困政策;下半年疫情得到控制,经济复苏态势良好,金融防风险变得很重要,于是,央行采取了两个重要措施:

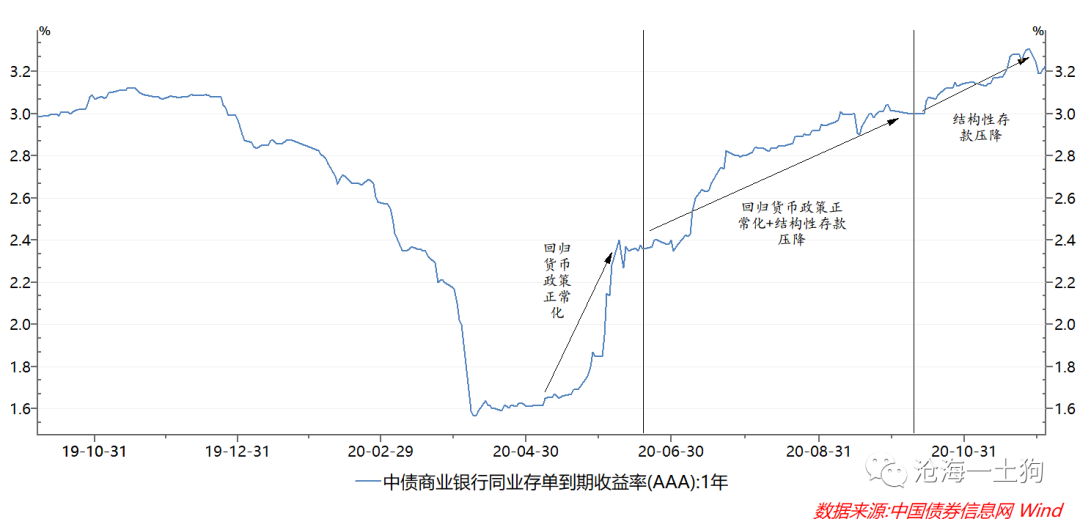

_ 1、货币政策回归正常化;2、压降结构性存款。 _ 二者共同导致了同业存单利率快速上行。

根据《 [ 如何解读目前的货币政策?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485791&idx=1&sn=8cf5846ad7ec0fb912ffc1408b73b7d9&chksm=f9aaf76acedd7e7c3801bbb7d7be11152aa989e5f41605ebdb6c2c3d8e4bcb14d4f914e9b808&scene=21#wechat_redirect)

》一文的框架,我们可以把一年存单利率当成央行的 _ 影子中介货币政策目标。 _ 再结合上文的 _ 货币政策 _ _ 统筹重 _ _ 心框架 _

,根 据主要驱动因素的不同,央行今年的货币政策可以分为三个阶段:

_ 一、5月初至6月初,主要驱动力是货币政策回归正常化;

_

_ 二、6月10日至9月底,主要驱动力是货币政策回归正常化和压降结构性存款; _

_ 三、十月初至今,主要驱动力是压降结构性存款; _

其实,压降结构性存款的传言开始于六月上旬,起初市场不以为意,六月中下旬存单利率也没有什么变动。当时市场还流行一种观点, _

压降结构性存款有利于降低银行的负债成本,推动利率的下行。 _ 我也专门写了一篇文章分析其影响《 [ 宽信用对债市的影响——兼论压降结构性存款

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485597&idx=1&sn=36b6fcaec5f11cb1a8279b913e57575d&chksm=f9aaf6a8cedd7fbe616ed0c54b49a3111a22cdffe27eff3142b7438cf3cea0f450e353fa0f86&scene=21#wechat_redirect)

》。那时,我只知道这是个比较大的利空,但没想到这个利空如此之大: _ 都到12月份了,它还在持续性地影响债市。 _

最近市场又被央行搞得很困惑,不是说好了 _ 市场利率围绕政策利率波动吗? _ 为啥国股存单的利率一度比同期限MLF高40bp?

五月份以来,市场总是被央行拖着走。归根结底在于,央行思考的重点在于如何兼顾四大目标,它下半年理性地把重心切换到金融防风险,但是,市场盯的只是四大目标本身,或者是一些比四大目标更微观更具体的东西。这如何能想到一块去?

> _** 实际上,太细节的东西都没资格成为央行的货币政策目标的。 ** _

总之,央行 被市场误解是一个常态,有三个根深蒂固的原因: _ 1、央行有多个相互制约的货币政策目标,统筹这些目标比这些目标本身更重要; _ _

2、央行看的更宏观,市场看的更微观、更细节; _ _ 3、市场想赚钱,总会站在自己的立场想问题,很难和央行的立场一致。 _

**正常化的货币政策**

最近,央行经常出来喊正常化的货币政策, _ 上面 _ _ 的框架已经告诉我们正常化的货币政的对立面是什么(从不是什么的角度想问题)。 _

_ _ 但正常化货币政策的内涵又是什么呢 _ (从具体由什么构成的角度想问题) _ ?我 认为,正常化的货币政策是指央行的四大宏观目标并驾齐驱, _

没有一个目标 **有必要** 放在极其突出的地位。 _

一般来说,侧重任何一个目标都是因为有坏事发生,需要纠偏,上半年是因为疫情,下半年是因为救市力度大而猛,需要赶紧处理后遗症。

现在这些坏事都被解决个七七八八了,央行比谁都希望回归货币政策正常化,这是央行最希望维持的状态。

这也无怪乎央行在最近的货币政策报告中写道, _ 尽可能长时间实施正常的货币政策。 _

在正常化的货币政策中,央行的存在感会很弱,市场也不会有什么大的起伏。现在的市场还不是这个状态,大家还是很关注央行的动向,因为偏向金融防风险的政策还没结束,也可能是,

_ 这个政策已经收尾但它的影响还没结束。 _

今年是三大攻坚战的收官之年,既然是收官之年,那就意味着 _ 把金融防风险作为货币政策的工作重心必将成为过去。 _

也就是说,今年还会有第三次重心切换—— _ 切换到正常化的货币政策。 _ 这次切换 会导致影子货币中介利率从超调利率回归正常。

其实,11月30日超预期投放的2000亿MLF就很可能暗含类似的意图。一方面是压降结构性存款的进程快要结束,另一方面是利率还处于一个超调的位置,央行存在一定的动机加快货币政策向正常化切换。

因此,在未来我们有两件事可以期待: _ 一、本月十五号增量续作MLF;二、年底来一次降准。 _

目前,市场已经隐含了较高的降准预期,超过了19年 初。

虽然市场隐含的降准预期很高,并且加速货币政策正常化的切换客观上需要投放长期资金来解决银行的负债问题,但是,降准自有其缺陷,它的信号意义太强了,会让市场对货币政策产生误解,与央行

_ “不缺不溢” _ 的初衷有些冲突。

**结束语**

基于前文的 _ 货币政策统筹重心的框架 _ ,我们可以自然而然地有以下推断:未来的市场可能经历一小段下行或一小段震荡, 这一小段时间就像 两团

风暴之间的 世外桃源 ,过去之后 就是巨大的灰犀牛风险——通胀。

最近听了一些

路演,我发现,大家对明年上半年的通胀有一致预期,但对它的演化路径存在很大的分歧。我个人是比较悲观的,因为我的内心还是被2019年猪周期的阴影笼罩: _

大家一开始觉得没事,但十一假期之后被飙涨的猪肉价格打爆。 _

投资总是充斥着意外,春节之后,疫情彻底地成为现实,我们对未来的预计也极其不充分,遭遇了三个大的意外:

_ 1、出口超预期,经济复苏超预期;

_

_ 2、本来觉得接那么多债没问题,实际上却很费劲,等了半天的社融拐点也迟迟不来; _

_ 3、金融防风险的政策切换得如此迅速,执行得如此坚决; _

在债牛最后的狂欢时刻,我们可能会想到其中的一条或两条风险,但对它们的程度和持续的时间显然是低估了。

既然如此,我们不妨把明年的意外提前估计得再严重一些:

_ 1、全球需求超预期复苏; _

_ 2、国内通胀超预期; _

在这样的大背景下,眼前较为确定的机会弥足珍贵:

_ 一、央行货币政策正常化; _

_ 二、11月社融大概率出拐点; _

_ 三、利率债供给减弱,明年低财政赤字; _

_ 四、央行大概率呵护跨年和跨春节资金; _

总而言之,我对未来债市的看法是短期有机会,中长期有巨大的风险。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 理解当下,展望未来——兼论什么是正常化的货币政策

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:5000字 _ ****

**引子**

对债券市场而言,2020年11月真的有些复杂。先是一波三折的美国大选,然后是突如其来的辉瑞疫苗,紧接着就是急剧恶化的永煤事件,然后是一锤定音的金稳会,临到月底,本来以为不会有什么波动了,央行在30号超预期做了2000亿的MLF。

如上图所示,一系列事件让债券收益率来来回回,走成了心电图,也给我们理解当下的债市的主线逻辑制造了很大的困难。

理解历史的困难之处在于: _ 在历史进程中,人们容易被情绪和繁杂的细节裹挟,根本抓不住主要矛盾 _ _

,在进程结束后,人们又容易遗漏掉很多重要的要素,把那段历史压缩得不成样子。 _

现在则是一个合适的时间点,风暴过去,情绪已经平复,但我们形成的共同记忆还在那里,并未消退。

本篇文章将把11月份的市场波动和债市的历史波动做了很多交叉比对,并结合新作的货币政策框架,来回答以下几个问题,哪些矛盾是债市的次要矛盾?哪些矛盾是债市的主要矛盾?为什么投资者总是容易误解央行?什么又是正常化的货币政策?未来债市可能的演化路径又是怎样的?

**海外事件的冲击**

本月债市遭遇的海外事件冲击有两次, _ 一次是美国大选,另一次是辉瑞的新冠疫苗。 _

受疫情影响,这次大选与以往不同,有很多邮寄选票,并且拜登的很多支持者选择邮寄。所以,特朗普一开始领先,随着邮寄选票开得越来越多,特朗普被反超。国内债券收益率跟着开票情况,先下后上,几个交易日把美国大选的影响消化完毕,并未影响收益率中枢。

11月9日晚间,海外市场传出消息:在大型研究中,辉瑞的新冠疫苗阻止了90%的新冠感染。美股和欧股飙升,海外债券收益率也大幅度升高。由于国内疫情控制得很好,所以,辉瑞的疫苗对国内只有微弱的间接影响。国内的股市当天高开低走,最后收绿;债市大幅下探,最后收红,以十年国开债活跃券200210为例,当天利率最高升到3.795%,最低触到3.7375%,振幅达5.75bp,最终以3.74%收盘,较前一交易日下行了1.25bp。

美国大选影响了国内债市几个交易日的时间,辉瑞疫苗只影响了一个交易日。不难发现,除非海外事件直接作用到国内身上——如关税,否则, _

海外事件对国内的影响主要是情绪上的,持续时间很短,作用幅度不大,根本谈不上什么影响收益率中枢了,这些因素往往是次要矛盾。 _

这段时间真正抬升收益率中枢的因素有两个: _ 一、央行吹风会;二、社融同比增速继续超预期地创新高。 _

一个代表央行货币政策态度,另一个代表整个社会资金的需求状况,都是主要矛盾。

**国内事件的冲击**

永煤事件肇始于11月10日的一则公告:20永煤SCP003未能按期足额偿付本息。一开始市场没有理会,直到11月12日有些不好的传言,事件才开始发酵。违约之后,永煤还有10个工作日的宽限期,也就是说11月24日(含)之前,足额偿还或者展期,则不构成交叉违约条款。一旦触发交叉违约条款,永煤相关的300多亿债券也会一同违约。离宽限期的deadline越来越近,事件迟迟无法得到解决,11月17日开始,市场开始交易“触发交叉违约条款”,收益率持续上行,期间某新闻媒体的一篇报道把市场情绪推向了巅峰。11月20日,市场极度恐慌,十年国开债200210的收益率最高触及到3.835%。

11月21日,金稳会召开会议,一锤定音: _ 严处各种“逃废债”行为,牢牢守住不发生系统性风险的底线。事件才真正宣告结束。 _

最后监管层又来了两次 _ 呵护市场 _ 的操作,一、11月25日,交易所定价大量投放7天回购;二、11月30日,央行超预期做了2000亿MLF。

这两个动作之后,市场收益率大幅下行,11月30日,收益率回到了永煤事件之前的水平。

这次事件可以和2016年4月11日的铁物资事件作对比,那一次的大背景是保定天威、中钢股份等企业违约,铁物资在4月11日发公告,申请168亿债务融资工具暂停交易。

于是,客户疯了,开始疯狂地赎回,基金被迫卖出利率债应对赎回,十年国开的估值从4月11日的3.27%提高到了4月25日的3.48%,上升了21bp,直到5月11日才重新回到了3.27%。

要知道那一波的大背景是债券牛市,市场花了一个月,利率波动了21bp,影响才被完全消化。 不得不说,有金稳委作 为 金融风险的最终看护人,信用风险事件

的 烈度 和 所带来影响的持续时间都 降低了不少。

通过此次事件,不难发现,国内事件冲击要比海外事件,强度大,持续时间长,但和海外事件一样—— _ 不改变利率中枢。 _

> _** 内因比外因更重要,次要矛盾无法左右主要矛盾。 ** _

**作为预期枢纽的央行**

诚如上文所言,美国大选也好,辉瑞疫苗也罢,甚至是轰轰烈烈的永煤事件,都是暂时性的次要矛盾,不影响利率中枢。

那么,什么因素会影响利率中枢呢? _ 真正影响利率中枢的是一系列宏 _ _ 观因素 _ ,譬如,经济增长、通胀、金融风险等等。

_ 这些因素会通过供需和预期两方面来影响利率。 _

供需方面,我们可以用可贷资金模型考察非银市场资金的供需,经济景气,产业资本对资金的需求旺盛,会推高非银市场的资金利率。供需往往变化得很慢,对市场的影响也很缓慢。

预期方面, 市场会预期 央行关心 经济增长 、通胀等因素, 当经济状况 不好的时候, 市场参与者会预期央行降息 刺激经济; 当 通胀较高

时 ,市场参与者会预期 央行 加息 遏制通胀。 _ 预期在投资者的脑子里,不用实际交易就可以发生变化,所以,它的变化剧烈而迅速。 _

2019年底就有一次央行预期管理的典型案例。那年猪瘟导致猪肉价格大幅上涨,CPI也不断爬升。开始的时候,市场并不担心通胀,因为大家知道通胀的原因在于猪肉价格大涨,甚至有人调侃,

_ 剔除猪肉都是通缩 _ 。但是,十一之后猪肉价格继续快速飙升,市场终于恐慌了。

狂暴的通胀预期使得十年国开债的估值从10月9日的3.51%上升到10月30日的3.76%,上升了近25bp,市场一片哀嚎。后来央行终于出手了, _ 它在1

_ _ 1月5日宣布降低MLF利率5bp _ ,紧接着预期反转,收益率一路向下,市场不再关心通胀,因为央行用实际行动告诉市场: _

我不关心猪肉造成的通胀。 _

因此,每一个市场参与者都在揣摩央行对于不同宏观变量的看法,央行是管理市场预期的枢纽。

**如何理解央行的货币政策**

人心隔肚皮,猜测一个人的想法是困难的。但是,如果我们知道这个人的理想、目标和信念,我们就很容易猜测这个人对某件事情的想法是什么。

所以,要正确的理解央行的想法,就得站在央行的角度去想问题,尝试去完成央行的“人生目标”。

央行有很多目标,最主要的是以下四个: _ 1、经济增长和就业;2、通货膨胀;3、金融风险;4、内外平衡。 _

要同时兼顾这四个目标很困难,一方面这些目标会经常性地相互冲突,另一方面彻底解决冲突的完备工具箱可能并不存在。

对于多目标的央行,我们不能往下面走,不能盯着他们的动作和工具,而是,要往上面走, _ 去思考如 _ _ 何同时兼顾它们? _

有些分析师总是错误地解读央行的动作,就是因为他们工作做的太细,沉迷于细节。

因此我们要和央行想的一样宏观—— _ 如何兼顾四个宏观目标, _ 其实,逼来逼去,只有一条路: _ 根据实际情况有所侧重的兼顾。 _

按照这个思路作逻辑上的推演,我们可以构建一个 _ 货币政策统筹重心的框架 _ ,在这个框架下,央行的货币政策可以分作五类 :

_ 一、偏向保就业的货币政策(年初); _

_ 二、偏向防金融风险的货币政策(今年下半年); _

_ 三、偏向防通胀风险的货币政策(未来的某个节点); _

_ 四、偏向内外平衡的货币政策(2015年811汇改);

_

_ 五、正常化的货币政策(四个目标均衡) _

**现实中的对照**

2020年以来货币政策的重心已经完成了两次切换: _ 第一次切换到经济增长和就业——“六保”,第二次切换到金融防风险, _

今年上半年,疫情爆发,经济增长和就业更重要,所以,央行出台托底和纾困政策;下半年疫情得到控制,经济复苏态势良好,金融防风险变得很重要,于是,央行采取了两个重要措施:

_ 1、货币政策回归正常化;2、压降结构性存款。 _ 二者共同导致了同业存单利率快速上行。

根据《 [ 如何解读目前的货币政策?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485791&idx=1&sn=8cf5846ad7ec0fb912ffc1408b73b7d9&chksm=f9aaf76acedd7e7c3801bbb7d7be11152aa989e5f41605ebdb6c2c3d8e4bcb14d4f914e9b808&scene=21#wechat_redirect)

》一文的框架,我们可以把一年存单利率当成央行的 _ 影子中介货币政策目标。 _ 再结合上文的 _ 货币政策 _ _ 统筹重 _ _ 心框架 _

,根 据主要驱动因素的不同,央行今年的货币政策可以分为三个阶段:

_ 一、5月初至6月初,主要驱动力是货币政策回归正常化;

_

_ 二、6月10日至9月底,主要驱动力是货币政策回归正常化和压降结构性存款; _

_ 三、十月初至今,主要驱动力是压降结构性存款; _

其实,压降结构性存款的传言开始于六月上旬,起初市场不以为意,六月中下旬存单利率也没有什么变动。当时市场还流行一种观点, _

压降结构性存款有利于降低银行的负债成本,推动利率的下行。 _ 我也专门写了一篇文章分析其影响《 [ 宽信用对债市的影响——兼论压降结构性存款

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485597&idx=1&sn=36b6fcaec5f11cb1a8279b913e57575d&chksm=f9aaf6a8cedd7fbe616ed0c54b49a3111a22cdffe27eff3142b7438cf3cea0f450e353fa0f86&scene=21#wechat_redirect)

》。那时,我只知道这是个比较大的利空,但没想到这个利空如此之大: _ 都到12月份了,它还在持续性地影响债市。 _

最近市场又被央行搞得很困惑,不是说好了 _ 市场利率围绕政策利率波动吗? _ 为啥国股存单的利率一度比同期限MLF高40bp?

五月份以来,市场总是被央行拖着走。归根结底在于,央行思考的重点在于如何兼顾四大目标,它下半年理性地把重心切换到金融防风险,但是,市场盯的只是四大目标本身,或者是一些比四大目标更微观更具体的东西。这如何能想到一块去?

> _** 实际上,太细节的东西都没资格成为央行的货币政策目标的。 ** _

总之,央行 被市场误解是一个常态,有三个根深蒂固的原因: _ 1、央行有多个相互制约的货币政策目标,统筹这些目标比这些目标本身更重要; _ _

2、央行看的更宏观,市场看的更微观、更细节; _ _ 3、市场想赚钱,总会站在自己的立场想问题,很难和央行的立场一致。 _

**正常化的货币政策**

最近,央行经常出来喊正常化的货币政策, _ 上面 _ _ 的框架已经告诉我们正常化的货币政的对立面是什么(从不是什么的角度想问题)。 _

_ _ 但正常化货币政策的内涵又是什么呢 _ (从具体由什么构成的角度想问题) _ ?我 认为,正常化的货币政策是指央行的四大宏观目标并驾齐驱, _

没有一个目标 **有必要** 放在极其突出的地位。 _

一般来说,侧重任何一个目标都是因为有坏事发生,需要纠偏,上半年是因为疫情,下半年是因为救市力度大而猛,需要赶紧处理后遗症。

现在这些坏事都被解决个七七八八了,央行比谁都希望回归货币政策正常化,这是央行最希望维持的状态。

这也无怪乎央行在最近的货币政策报告中写道, _ 尽可能长时间实施正常的货币政策。 _

在正常化的货币政策中,央行的存在感会很弱,市场也不会有什么大的起伏。现在的市场还不是这个状态,大家还是很关注央行的动向,因为偏向金融防风险的政策还没结束,也可能是,

_ 这个政策已经收尾但它的影响还没结束。 _

今年是三大攻坚战的收官之年,既然是收官之年,那就意味着 _ 把金融防风险作为货币政策的工作重心必将成为过去。 _

也就是说,今年还会有第三次重心切换—— _ 切换到正常化的货币政策。 _ 这次切换 会导致影子货币中介利率从超调利率回归正常。

其实,11月30日超预期投放的2000亿MLF就很可能暗含类似的意图。一方面是压降结构性存款的进程快要结束,另一方面是利率还处于一个超调的位置,央行存在一定的动机加快货币政策向正常化切换。

因此,在未来我们有两件事可以期待: _ 一、本月十五号增量续作MLF;二、年底来一次降准。 _

目前,市场已经隐含了较高的降准预期,超过了19年 初。

虽然市场隐含的降准预期很高,并且加速货币政策正常化的切换客观上需要投放长期资金来解决银行的负债问题,但是,降准自有其缺陷,它的信号意义太强了,会让市场对货币政策产生误解,与央行

_ “不缺不溢” _ 的初衷有些冲突。

**结束语**

基于前文的 _ 货币政策统筹重心的框架 _ ,我们可以自然而然地有以下推断:未来的市场可能经历一小段下行或一小段震荡, 这一小段时间就像 两团

风暴之间的 世外桃源 ,过去之后 就是巨大的灰犀牛风险——通胀。

最近听了一些

路演,我发现,大家对明年上半年的通胀有一致预期,但对它的演化路径存在很大的分歧。我个人是比较悲观的,因为我的内心还是被2019年猪周期的阴影笼罩: _

大家一开始觉得没事,但十一假期之后被飙涨的猪肉价格打爆。 _

投资总是充斥着意外,春节之后,疫情彻底地成为现实,我们对未来的预计也极其不充分,遭遇了三个大的意外:

_ 1、出口超预期,经济复苏超预期;

_

_ 2、本来觉得接那么多债没问题,实际上却很费劲,等了半天的社融拐点也迟迟不来; _

_ 3、金融防风险的政策切换得如此迅速,执行得如此坚决; _

在债牛最后的狂欢时刻,我们可能会想到其中的一条或两条风险,但对它们的程度和持续的时间显然是低估了。

既然如此,我们不妨把明年的意外提前估计得再严重一些:

_ 1、全球需求超预期复苏; _

_ 2、国内通胀超预期; _

在这样的大背景下,眼前较为确定的机会弥足珍贵:

_ 一、央行货币政策正常化; _

_ 二、11月社融大概率出拐点; _

_ 三、利率债供给减弱,明年低财政赤字; _

_ 四、央行大概率呵护跨年和跨春节资金; _

总而言之,我对未来债市的看法是短期有机会,中长期有巨大的风险。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏