# 美债收益率曲线倒挂到底意味着什么?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3100字 _ ****

**引子**

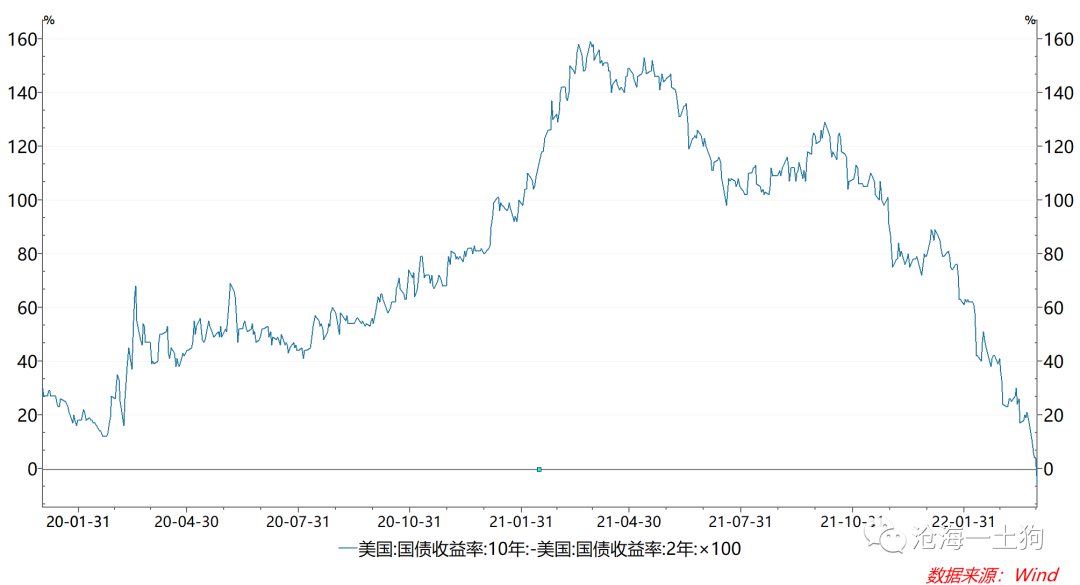

最近一段时间,随着美国加息周期开启,美债收益率快速上行,2年美债和10年美债的利差迅速收窄,逐步走向倒挂( _ ps:一度接近-10bp _ )。

于是,不少老营销开启了新一轮营销: _**看,美债收益率倒挂了,预示着全球即将陷入衰退。为了更抓眼球,他们还可以写全球即将陷入危机** _ 。

先不说这些结论对不对,但从逻辑推理上,这些观点有一个极其强烈的假设: _**市场具备预测能力,且能预测很远** _ 。

不幸的是,市场的预测效率微乎其微, _**它只是在滞后地反馈已经发生的事件** _ 。

最近一次很明显的误判是,

> _ ** 美国总统拜登在2月18日回答媒体记者提问时说,他确信俄罗斯总统普京“已作出(入侵乌克兰的)决定”,这一判断基于美方“情报能力”。 ** _

但是,只有少部分人相信,并做出了反馈;大部分人根本就不信,铺天盖地的嘲笑拜登的帖子。

后面的事情大家都知道了。

_**市场的基础是分歧** _ ,投资者们各自有自己的 _**立场和局限** _ ,不要说预测了,让大家承认现实都要拿出十分确凿、踩在脸上的证据。

大家既没有那么聪明,又有立场掣肘。

也就是说,所有的人都是不见棺材不掉泪。 _**市场没有预测能力,市场是在亦步亦趋忠实地反馈现实** _ 。

那么,两年美债和十年美债倒挂反馈的是什么事实呢? _**它忠实地反馈了:投资者容易在两** _ _**年债券上达成共识,但难以在十年债券上达成共识** _

。

下面我们将仔细讨论共识的问题。

**两年美债的强共识**

说实话, _**美联储的货币政策极其透明** _ ,给了市场极其明确货币政策预期。

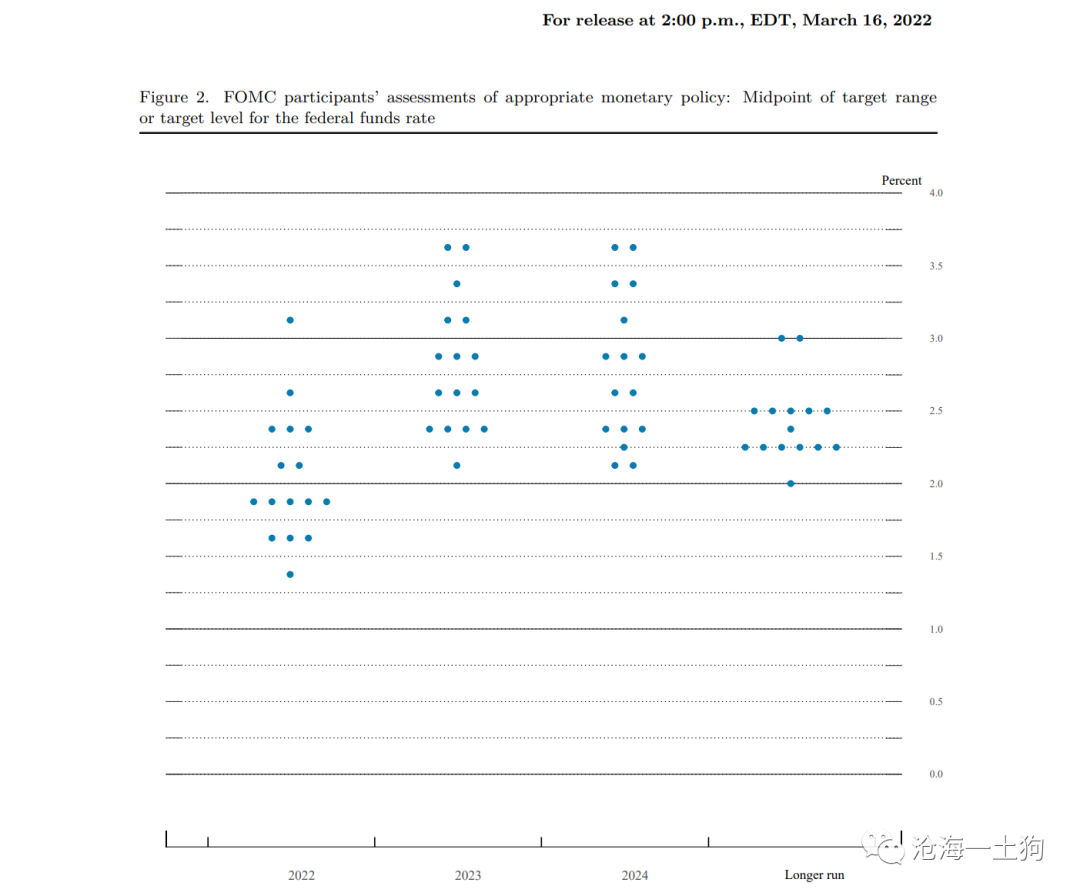

他通过 _**点阵图** _ 和 _**委员们的讲话** _ 向市场传递了极其明确的货币政策路径:

如最新的点阵图所示, _**十六票中至少有九票支持** _ :在2022年底联邦基金利率维持在1.75-2.0%的区间。

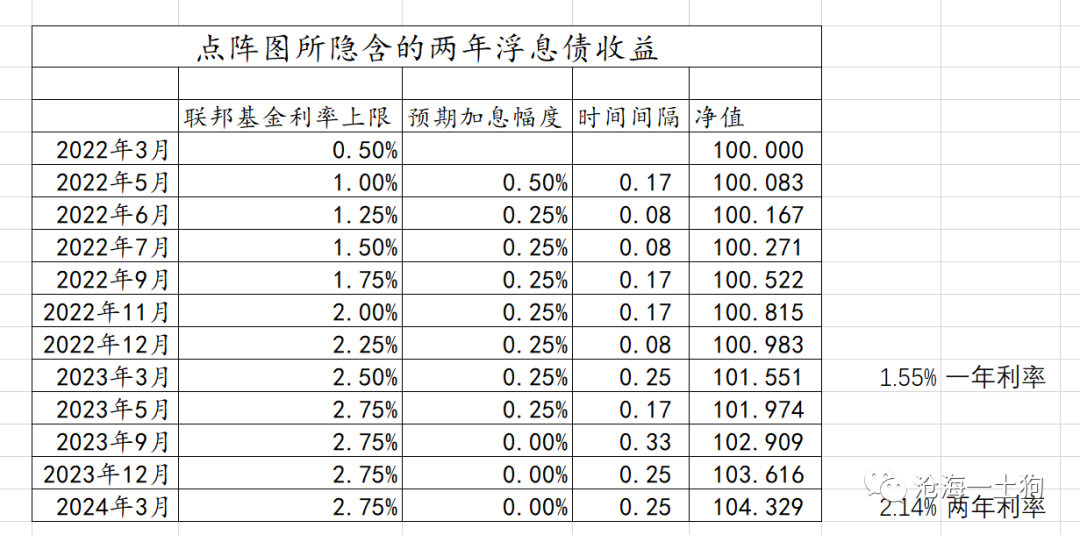

目前,联邦基金利率维持在0.25-0.5%,所以,未来还要加息150bp。后面有5月、6月、7月、9月、11月和12月六次议息会议,所以,大家可以很自然地得出一个结论:

_**后续每次会议都要加息,每次加25bp** _ 。

最近,美国的就业形势很好,于是,鲍威尔还有一些鹰派委员会出来放鹰, _**把五月的加息预期拉高到50bp** _ 。

由于点阵图所限定的加息路径太明确了,所以,我们可以 _**根据预期加息路径制作一支2年的浮动利率债券** _ 。

如上表所示,有3个假设:

_**1、假设按照区间上限收取利息;** _

_**2、今年的加息节奏为50、25、25、25、25和25;** _

_**3、明年的加息节奏是25和25;** _

于是,可以算出这只浮息债的持有期收益率为 _**2.14%** _ 。

也就是说, _**点阵图给了2年美债收益率一个十分明确的基准——2.14%** _ ,投资者在此基础上再根据自己对通胀、就业和经济的理解往上加点。

如果就业形势太好&通胀太好,投资者就额外再加25bp,于是,按照这个路径推理的两年美债,就得在2.4%附近。

那么,现在的美债收益率是多少呢?来到了2.4-2.5%的区间。

也就是说,美联储的货币政策太透明了,给定以下几个条件:

_**1、点阵图;** _

_**2、美联储官员讲话;** _

_**3、通胀和就业情况;** _

_**市场很容易给两年美债算出一个十分一致的结果** _ ,分歧不会太大。

**长期限美债的强分歧**

但是,十年美债的定价却没有一个点阵图可以依赖,更长期限的美债不单单反馈了美联储货币政策, _**还得反馈更长时间的经济预期——既包含美国也包含全球** _

。

_**影响因素一多,分歧度就增大了** _ 。有的人看好经济,有的人看空经济;有的人看空地缘政治形势,有的人则觉得闹得差不多了,看多。

就拿美国刚公布的失业率来说,3月U3口径的失业率掉到了3.6%, _**有点超预期** _ 。

然而,它对十年国债和两年国债的含义却很不一样:

_**1、低分歧品种** _

对于两年美债的投资者而言,有点阵图打底,鲍威尔都这么鹰了,就业有这么好,五月加息50bp极大概率了,后续仍然不排除有超预期的议息会议,所以,干脆打到2.4%附近。

_**2、高分歧品种** _

对于十年美债投资者而言,他们所需要考虑的因素更多—— _**货币政策的影响权重下降。3月的就业数据好,不代表未来的就业数据依然好,** _

也不代表地缘政治方面一定不会出幺蛾子。所以,稍微跟一跟得了。

除此之外,就跟成长股投资者diss价值股投资者的逻辑一样, _**diss景气的持续性始终是万能法门** _ 。

事实上,不论是十年美债还是三十年美债,都是极其牛逼的成长股。 _**然而,成长股的投资法门就是,足够便宜了就买,就配置。** _

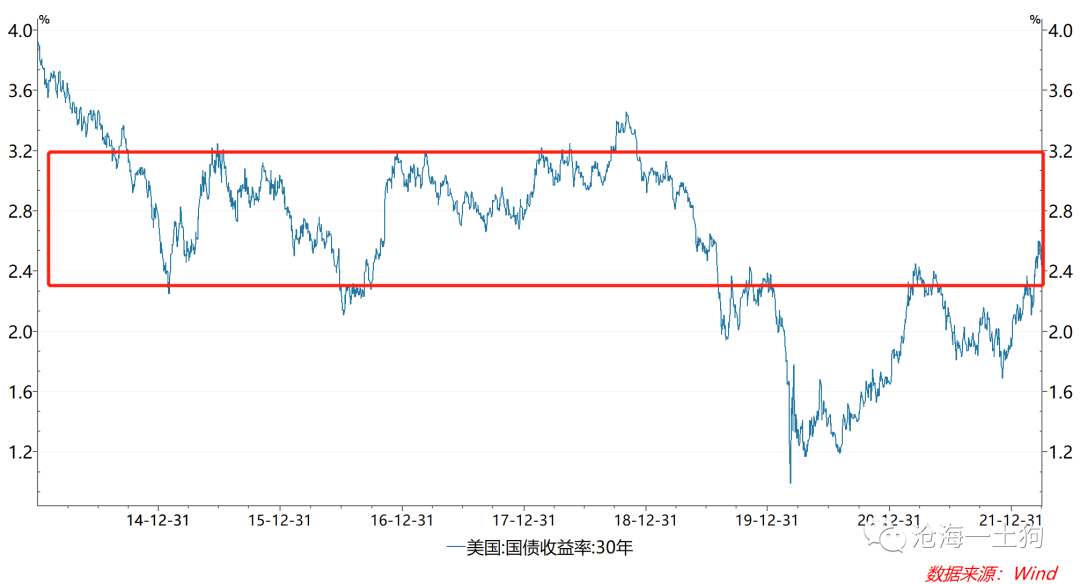

为什么30年美债一直有人捞呢?拉长时间来看。三十年美债的估值( _ ps:把它当成长股 _ )的确来到一个相对便宜的位置,这又是一只真的成长股,那么,

_**够便宜了就买啊** _ ,管什么fed的加息节奏呢?

另外,我们还能看到另外一个奇葩现象,纳斯达克调整到合适的位置就不跌了,尽管加息预期如此丰满。

事实上,全球的成长股投资者一样,只要这个标的是真成长,够便宜了,一定有人逆势捞。

_**30年美债的久期够长,也是成长股** _ 。

**两种分歧的叠加**

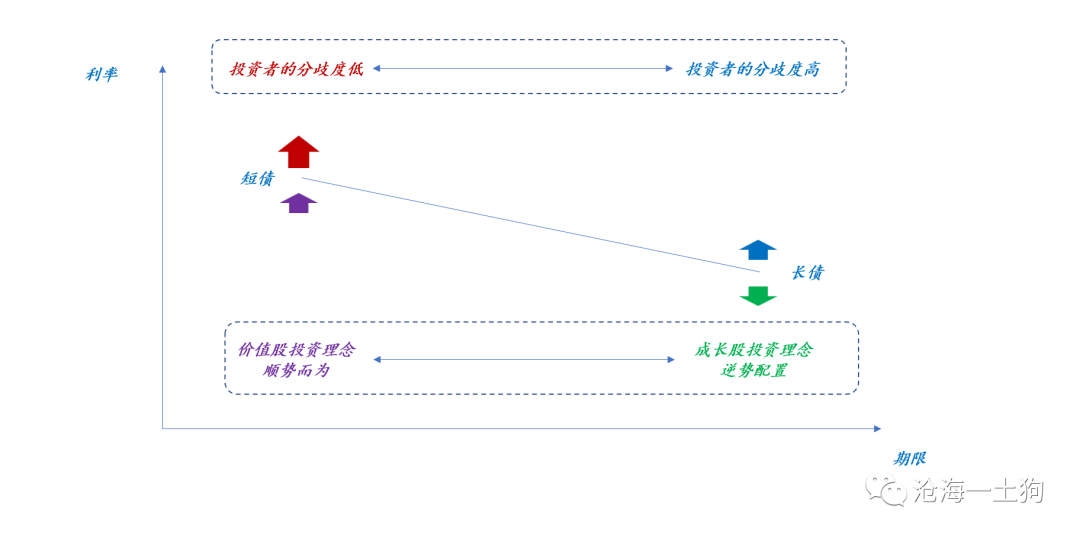

综上所述,我们就能得出如下所示的图谱,

收益率曲线至少遭遇了两对 _**非对称的力量** _ :

_**1、分歧度高低** _

对于两年美债,投资者分歧度低;对于十年以上美债,投资者分歧度很高。增量提高利率的事件,会对前者产生更大影响,对后者产生较小影响。

类似的事件累积越多,二者的利差越窄。

_**2、投资者理念的差异** _

两年美债类似于价值股,投资者的理念是 _**跟着景气走,顺势而为** _ ;但三十年美债则不同,投资者的理念是 _**只要够便宜了逆势配置** _

,价值投资,长期持有。

为什么会有这样的差别呢? _**久期不同——两年的拿着拿着就到期了,三十年的则不会** _ 。

所以,我们会得到一个很奇葩很拗口的推论,

> _**价值股适合趋势投资,不适合价值投资;成长股适合价值投资,不适合趋势投资。** _

当我们搞清楚2年美债和10年美债的两个巨大差异之后,再来看看2年美债和10年美债收益率的倒挂—— _**这有什么好大惊小怪的?** _

**美国加息周期对国内货币政策的制约**

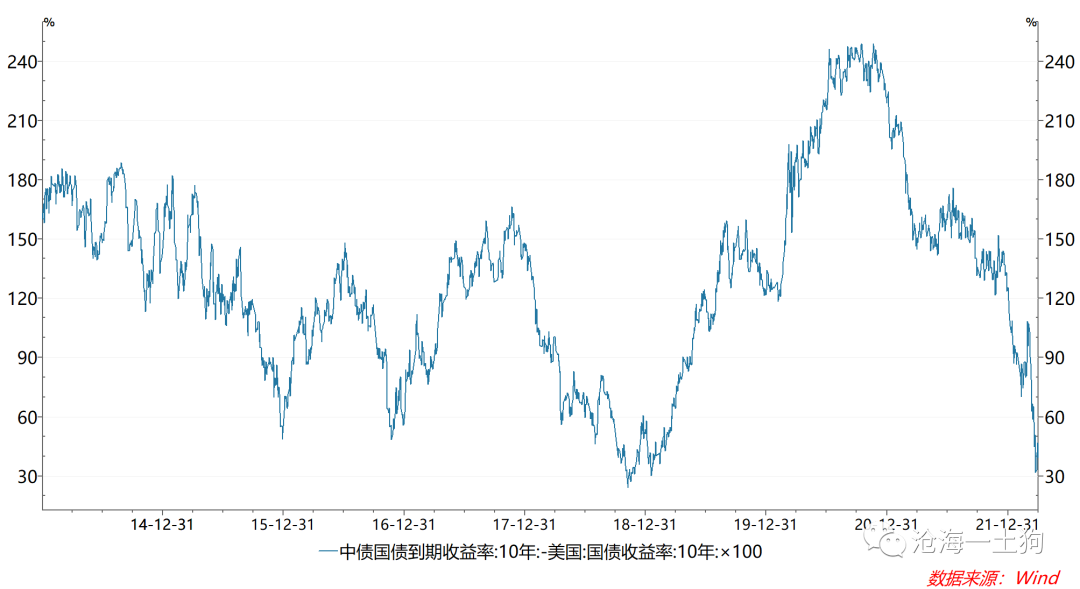

此外,老营销的另一个坏毛病是 _**爱比较中美十年国债利差** _ ,说中美十年利差过窄,然后blabla一通分析。

上面的分析也讲了,美国的长债利率影响因素很多,中美十年利差的影响因素更多。

_**所以,后者的分歧比前者的分歧更大,是不能作为因果分析的起点的** _ 。

那么,如何比较中美的利率呢? _**直接比较中美的政策利率** _ 。

> _**大家一定要记住一个原则,只有相对干净,分歧度小的东西才能作为因果分析的起点。** _

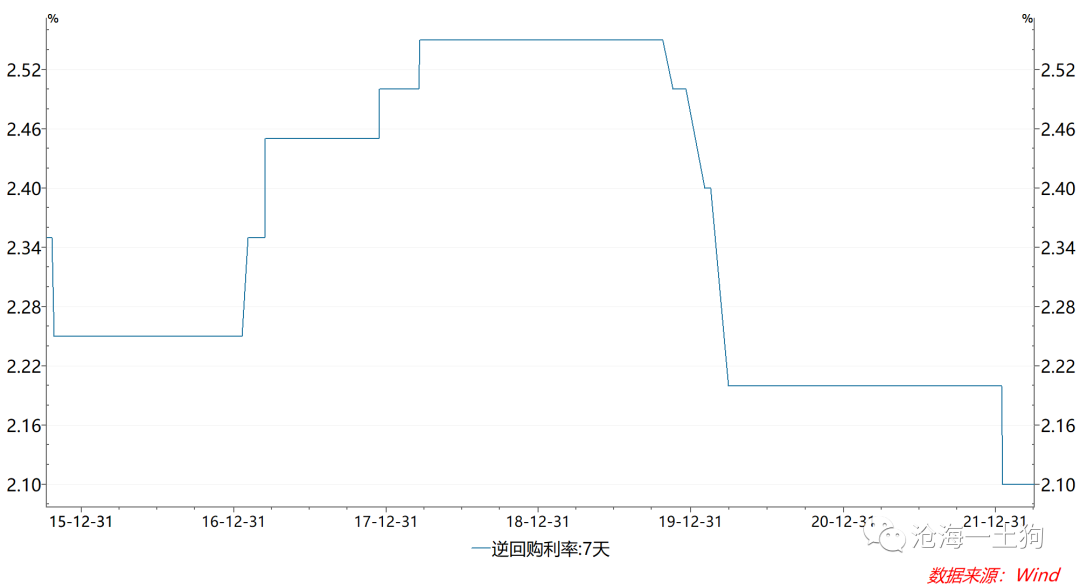

国内是搞利率走廊上限,政策利率定在2.1%,所以,银行间隔夜的加权平均利率要保持在这个利率之下。

最近,还不少人会出来讲,现在经济压力大,央行需要4月份再降一次息。

首先,技术上,这是没问题的。美国当下0.25-0.5%,我们是2.1%作为上限,我们降低到2%还比他们高。

但是,我们要清楚一点,根据点阵图,美国的政策利率在年底大概率是2.25-2.5%。你现在降低到2.0%,意味着在年底的某个时间点,我们至少要加息两次到2.5%。

所以,现在降息是一个寅吃卯粮的操作, _**现在降一把,年底早加息** _ 。

这时候有人会问,他们加他们的,我们不理他们行不行? _**不行!** _ 十年国债可以窄,倒挂都没事;

_**但政策利率不行,中美政策利率一定要有一定的差距,体现主权信用风险** _ ,我们是发展中国家,新兴经济体。否则,人民币汇率一定压力超级大。

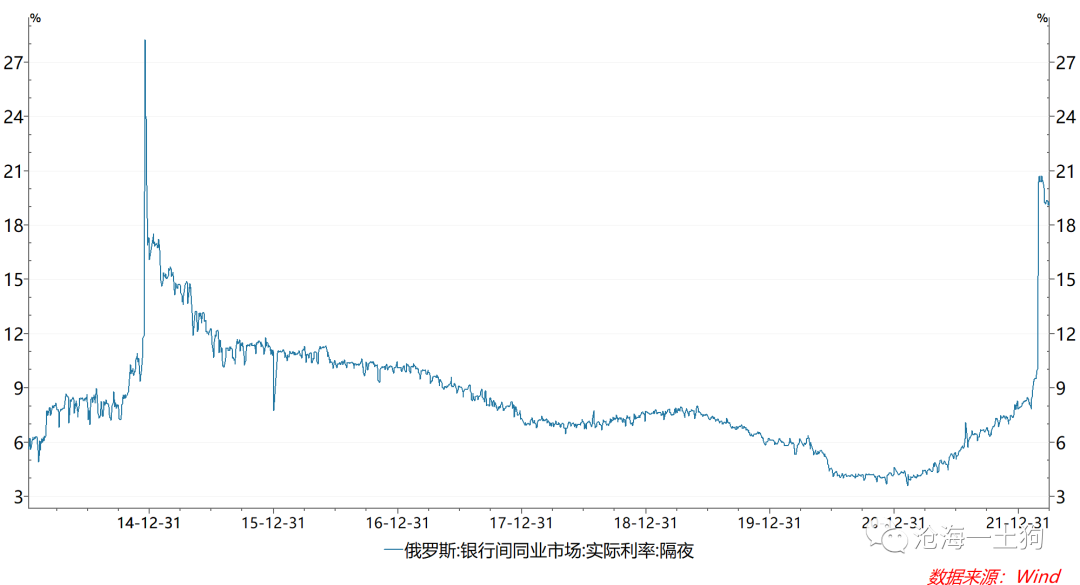

大家有没有想过,为什么俄罗斯隔夜利率要搞到20%呢? _**还是主权信用风险啊** _ ,俄乌事件这一波更是让主权信用风险深入人心。

不同国家的政策利率,都需要 _**在美国政策利率上加一定的点差** _ ,英国加了25bp,未来我们要加多少呢?

所以, _**国内的货币政策空间是一个时间窗口,不是一个幅度敞口** _ ,这一点大家要想明白。

最后要提醒大家的是,千万别被较窄的中美十年利差忽悠瘸了,道理跟美国长债和短债倒挂类似:

> _**影响因素多、分歧大的事情,好糊弄;影响因素少、分歧小的事情,不好糊弄。** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 美债收益率曲线倒挂到底意味着什么?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3100字 _ ****

**引子**

最近一段时间,随着美国加息周期开启,美债收益率快速上行,2年美债和10年美债的利差迅速收窄,逐步走向倒挂( _ ps:一度接近-10bp _ )。

于是,不少老营销开启了新一轮营销: _**看,美债收益率倒挂了,预示着全球即将陷入衰退。为了更抓眼球,他们还可以写全球即将陷入危机** _ 。

先不说这些结论对不对,但从逻辑推理上,这些观点有一个极其强烈的假设: _**市场具备预测能力,且能预测很远** _ 。

不幸的是,市场的预测效率微乎其微, _**它只是在滞后地反馈已经发生的事件** _ 。

最近一次很明显的误判是,

> _ ** 美国总统拜登在2月18日回答媒体记者提问时说,他确信俄罗斯总统普京“已作出(入侵乌克兰的)决定”,这一判断基于美方“情报能力”。 ** _

但是,只有少部分人相信,并做出了反馈;大部分人根本就不信,铺天盖地的嘲笑拜登的帖子。

后面的事情大家都知道了。

_**市场的基础是分歧** _ ,投资者们各自有自己的 _**立场和局限** _ ,不要说预测了,让大家承认现实都要拿出十分确凿、踩在脸上的证据。

大家既没有那么聪明,又有立场掣肘。

也就是说,所有的人都是不见棺材不掉泪。 _**市场没有预测能力,市场是在亦步亦趋忠实地反馈现实** _ 。

那么,两年美债和十年美债倒挂反馈的是什么事实呢? _**它忠实地反馈了:投资者容易在两** _ _**年债券上达成共识,但难以在十年债券上达成共识** _

。

下面我们将仔细讨论共识的问题。

**两年美债的强共识**

说实话, _**美联储的货币政策极其透明** _ ,给了市场极其明确货币政策预期。

他通过 _**点阵图** _ 和 _**委员们的讲话** _ 向市场传递了极其明确的货币政策路径:

如最新的点阵图所示, _**十六票中至少有九票支持** _ :在2022年底联邦基金利率维持在1.75-2.0%的区间。

目前,联邦基金利率维持在0.25-0.5%,所以,未来还要加息150bp。后面有5月、6月、7月、9月、11月和12月六次议息会议,所以,大家可以很自然地得出一个结论:

_**后续每次会议都要加息,每次加25bp** _ 。

最近,美国的就业形势很好,于是,鲍威尔还有一些鹰派委员会出来放鹰, _**把五月的加息预期拉高到50bp** _ 。

由于点阵图所限定的加息路径太明确了,所以,我们可以 _**根据预期加息路径制作一支2年的浮动利率债券** _ 。

如上表所示,有3个假设:

_**1、假设按照区间上限收取利息;** _

_**2、今年的加息节奏为50、25、25、25、25和25;** _

_**3、明年的加息节奏是25和25;** _

于是,可以算出这只浮息债的持有期收益率为 _**2.14%** _ 。

也就是说, _**点阵图给了2年美债收益率一个十分明确的基准——2.14%** _ ,投资者在此基础上再根据自己对通胀、就业和经济的理解往上加点。

如果就业形势太好&通胀太好,投资者就额外再加25bp,于是,按照这个路径推理的两年美债,就得在2.4%附近。

那么,现在的美债收益率是多少呢?来到了2.4-2.5%的区间。

也就是说,美联储的货币政策太透明了,给定以下几个条件:

_**1、点阵图;** _

_**2、美联储官员讲话;** _

_**3、通胀和就业情况;** _

_**市场很容易给两年美债算出一个十分一致的结果** _ ,分歧不会太大。

**长期限美债的强分歧**

但是,十年美债的定价却没有一个点阵图可以依赖,更长期限的美债不单单反馈了美联储货币政策, _**还得反馈更长时间的经济预期——既包含美国也包含全球** _

。

_**影响因素一多,分歧度就增大了** _ 。有的人看好经济,有的人看空经济;有的人看空地缘政治形势,有的人则觉得闹得差不多了,看多。

就拿美国刚公布的失业率来说,3月U3口径的失业率掉到了3.6%, _**有点超预期** _ 。

然而,它对十年国债和两年国债的含义却很不一样:

_**1、低分歧品种** _

对于两年美债的投资者而言,有点阵图打底,鲍威尔都这么鹰了,就业有这么好,五月加息50bp极大概率了,后续仍然不排除有超预期的议息会议,所以,干脆打到2.4%附近。

_**2、高分歧品种** _

对于十年美债投资者而言,他们所需要考虑的因素更多—— _**货币政策的影响权重下降。3月的就业数据好,不代表未来的就业数据依然好,** _

也不代表地缘政治方面一定不会出幺蛾子。所以,稍微跟一跟得了。

除此之外,就跟成长股投资者diss价值股投资者的逻辑一样, _**diss景气的持续性始终是万能法门** _ 。

事实上,不论是十年美债还是三十年美债,都是极其牛逼的成长股。 _**然而,成长股的投资法门就是,足够便宜了就买,就配置。** _

为什么30年美债一直有人捞呢?拉长时间来看。三十年美债的估值( _ ps:把它当成长股 _ )的确来到一个相对便宜的位置,这又是一只真的成长股,那么,

_**够便宜了就买啊** _ ,管什么fed的加息节奏呢?

另外,我们还能看到另外一个奇葩现象,纳斯达克调整到合适的位置就不跌了,尽管加息预期如此丰满。

事实上,全球的成长股投资者一样,只要这个标的是真成长,够便宜了,一定有人逆势捞。

_**30年美债的久期够长,也是成长股** _ 。

**两种分歧的叠加**

综上所述,我们就能得出如下所示的图谱,

收益率曲线至少遭遇了两对 _**非对称的力量** _ :

_**1、分歧度高低** _

对于两年美债,投资者分歧度低;对于十年以上美债,投资者分歧度很高。增量提高利率的事件,会对前者产生更大影响,对后者产生较小影响。

类似的事件累积越多,二者的利差越窄。

_**2、投资者理念的差异** _

两年美债类似于价值股,投资者的理念是 _**跟着景气走,顺势而为** _ ;但三十年美债则不同,投资者的理念是 _**只要够便宜了逆势配置** _

,价值投资,长期持有。

为什么会有这样的差别呢? _**久期不同——两年的拿着拿着就到期了,三十年的则不会** _ 。

所以,我们会得到一个很奇葩很拗口的推论,

> _**价值股适合趋势投资,不适合价值投资;成长股适合价值投资,不适合趋势投资。** _

当我们搞清楚2年美债和10年美债的两个巨大差异之后,再来看看2年美债和10年美债收益率的倒挂—— _**这有什么好大惊小怪的?** _

**美国加息周期对国内货币政策的制约**

此外,老营销的另一个坏毛病是 _**爱比较中美十年国债利差** _ ,说中美十年利差过窄,然后blabla一通分析。

上面的分析也讲了,美国的长债利率影响因素很多,中美十年利差的影响因素更多。

_**所以,后者的分歧比前者的分歧更大,是不能作为因果分析的起点的** _ 。

那么,如何比较中美的利率呢? _**直接比较中美的政策利率** _ 。

> _**大家一定要记住一个原则,只有相对干净,分歧度小的东西才能作为因果分析的起点。** _

国内是搞利率走廊上限,政策利率定在2.1%,所以,银行间隔夜的加权平均利率要保持在这个利率之下。

最近,还不少人会出来讲,现在经济压力大,央行需要4月份再降一次息。

首先,技术上,这是没问题的。美国当下0.25-0.5%,我们是2.1%作为上限,我们降低到2%还比他们高。

但是,我们要清楚一点,根据点阵图,美国的政策利率在年底大概率是2.25-2.5%。你现在降低到2.0%,意味着在年底的某个时间点,我们至少要加息两次到2.5%。

所以,现在降息是一个寅吃卯粮的操作, _**现在降一把,年底早加息** _ 。

这时候有人会问,他们加他们的,我们不理他们行不行? _**不行!** _ 十年国债可以窄,倒挂都没事;

_**但政策利率不行,中美政策利率一定要有一定的差距,体现主权信用风险** _ ,我们是发展中国家,新兴经济体。否则,人民币汇率一定压力超级大。

大家有没有想过,为什么俄罗斯隔夜利率要搞到20%呢? _**还是主权信用风险啊** _ ,俄乌事件这一波更是让主权信用风险深入人心。

不同国家的政策利率,都需要 _**在美国政策利率上加一定的点差** _ ,英国加了25bp,未来我们要加多少呢?

所以, _**国内的货币政策空间是一个时间窗口,不是一个幅度敞口** _ ,这一点大家要想明白。

最后要提醒大家的是,千万别被较窄的中美十年利差忽悠瘸了,道理跟美国长债和短债倒挂类似:

> _**影响因素多、分歧大的事情,好糊弄;影响因素少、分歧小的事情,不好糊弄。** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏