# A股的流动性都去哪里了?——空间扭曲的视角

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:4000字 _ ****

**吊诡的行情**

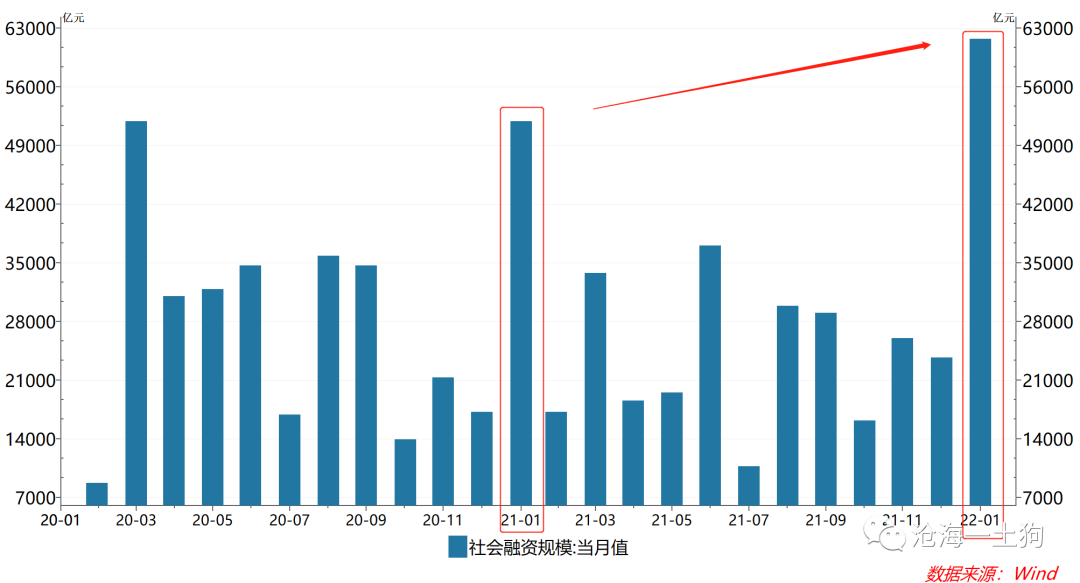

最近一段时间,a股违反直觉的奇葩现象特别多。2月10日晚间,央行公布了1月份的社融数据, _** 新增社融达6.1万亿,信贷脉冲如约而至 ** _ 。

但是, _** 信贷脉冲行情却杳无音信 ** _ ,第二个交易日万得全a并没有如愿大涨,反而,继续下跌1.29%。

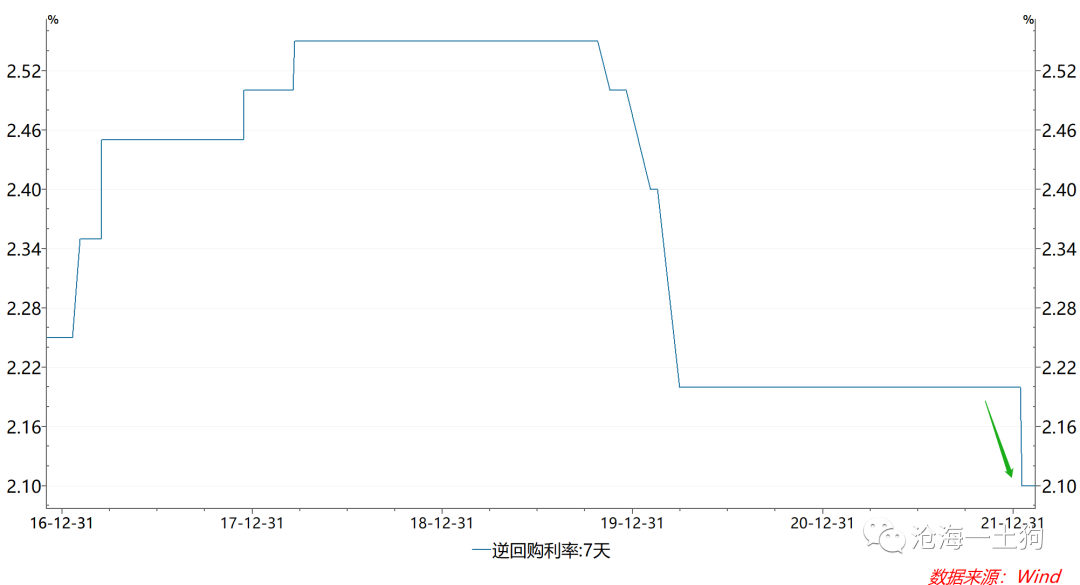

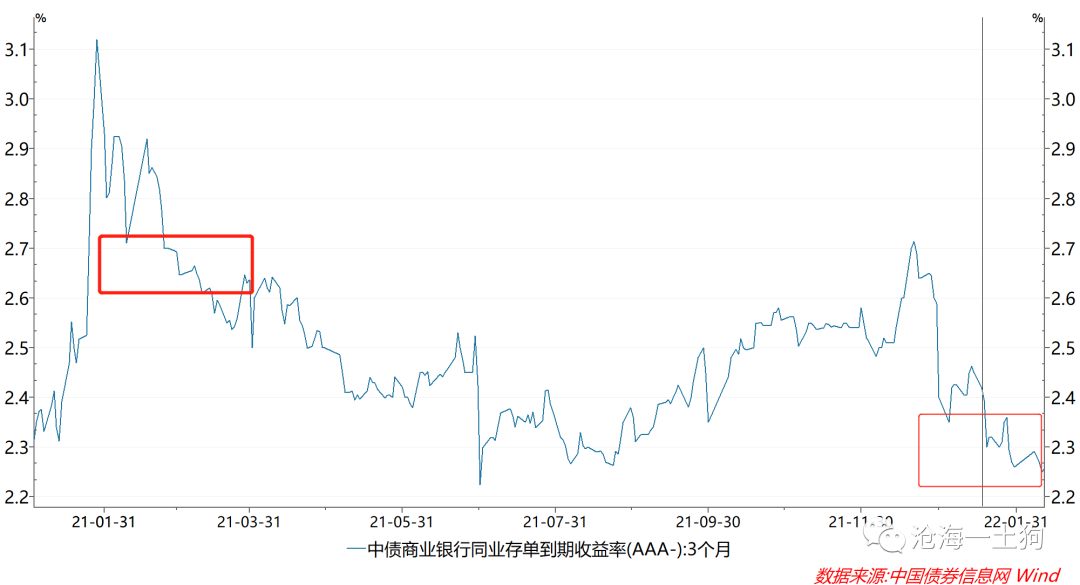

除了数量方面的信贷脉冲之外,价格方面也有极强的支撑:央行在1月17日降了一次息, _** 拉低了货基利率的中枢 ** _ ,极大地降低了机会成本。

( _ ps:以三个月国有股份制银行存单利率作为货基利率中枢变动的代理变量 _ )

不难发现,这个中枢从21年3月份的2.6%下降至当下的2.3%上下,降了至少30bp。

综上所述,无论是从数量方面,还是价格方面, _** a股的场外流动性都特别好 ** _ ,但是,万得全a却死活不涨,年初至今反而累积下跌了8.34%。

于是,大家找了一堆理由:有的讲美国通胀,说通胀无牛市;有的讲美国加息,说资本外流;有的讲经济基本面不行,还有的说社融结构不好。

讲通胀的,张冠李戴了;资本外流与事实不符,人民币币值坚挺,北上资金强劲;经济不行那块有很多反例,最近就有两个——2020年初经济不行,去年全年经济的同比增速一路下滑。

也就是说, _** 从传统的解释方向——货币政策以及经济基本面找解释,很可能找错了方向 ** _ 。

**直觉和现实的差异**

真正出问题的地方可能不是我们所熟悉的地方,而是,我们所较少自省的地方—— _** 我们看待世界的理论 ** _ 。

关于流动性和股市总市值的关系,我们有一个很要害的假设: _** 线性假设 ** _ 。

假设全a的总市值为A,系统的场内流动性为L,我们的 _** 直觉系统 ** _ 认为,二者的关系是线性的。

A=k*L

也就是说,如果我们观察到A下降,会自然脑补一个结论:有人跑了。

现在我们感受到了极大的 _** 冲突 ** _ ,央行又是降息又是天量信贷,可谓百般呵护,但是,我们还是看到了A有较大幅度的下降。

为了弥补这个冲突,我们不得不采用一个玩弄trick的句式: _** 虽然场外流动性M很好,但是,场内流动性L的确不行 ** _ 。

那么,有没有更好的办法解决这个冲突呢?有的!放松线性假设——假设市值对场内流动性函数 _** 非线性 ** _ 。只要这个函数是凹函数( _

ps:二阶导数大于零 _ ),我们就会发现冲突大幅降低。

为了方便直觉感受,我们可以假设这个函数如下:

A= k * L ^2

假设系统内有两个板块a和b,总的场内流动性L等于10,k=1,一开始场内流动性分布很不均匀,前者有8,后者有2,于是,a的市值为64,b的市值为4,总市值为68

。

假设系统因为某个原因, _** 重新调整流动性分布 ** _ ,前者有5,后者有5,于是,a的市值掉到25,b的市值升为25,总市值降低为50 。

也就是说,由于函数凹性的存在,即便流动性总体不变, _** 流动性分布的改变也会导致总市值的大幅下滑 ** _ 。

更进一步我们可以假设,L增加10%,涨到11,流动性分布为前者6,后者5,于是,a的市值下降到36,b的市值升至25,总市值为61 。

不难发现, _** 虽然场内流动性增加了10%,但是,流动性分布的改变使得市场总市值从68下滑到了61,跌了10%+ ** _ 。

我们的直觉模型是线性的,场内流动性增加10%,那么,总市值就该涨10%。但非线性系统的输出结果是跌10%。

对于未知原因,我们会感到无比的恐慌,增量流动性 _** 被一种神秘力量吃掉了 ** _ ,我们会在 _** 已知领域 ** _

找各种各样的解释。结果注定不理想,因为大方向错了。

在现实世界中,我们并不需要假设函数的形式为 A= k * L ^2 ,我们只需要假设 _**

一个非线性函数f,它的一阶导数大于0,二阶导数也大于0 ** _ 。

只要市值函数满足凹性条件,我们就能观察到一个奇葩的现象:

> **_ 流动性持续涌入,但股票总市值却往下掉,给人造成一种流动性被偷了的错觉。 _ **

**切换所带来的杀伤**

根据詹森不等式,我们可以很轻易知道:

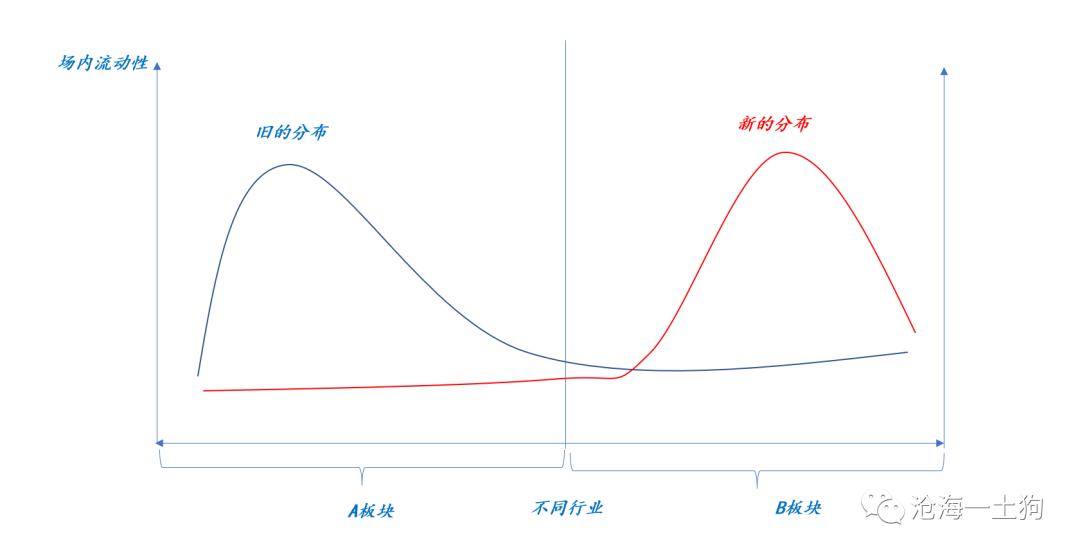

_** 一个凹性系统,给定它的流动性总量,其的流动性分布得越不均匀,总市值越大;相反,总市值越小。 ** _

这也解释了,我们一些过往的经验:

1、为什么牛市总有抱团现象?

2、除了水牛之外,为什么牛市总要有一个主线?

其实,这是个数学游戏——分布得越不均匀,总市值越大。

如上图所示,一轮指数下跌并不需要有人真的跑路——场内流动性降低, _** 只需要主线逻辑被证伪,或者新的主线逻辑从低位崛起 ** _ 。

2021年3月那次,指数的杀跌是因为全球交易通胀,1月底资金面大幅收紧, _** 主线逻辑被通胀交易杀伤 ** _ 。

这一次不同,比较迂回,是稳增长逻辑逐渐成为主线, _** 通过增加机会成本的方式来杀伤旧的主线逻辑 ** _ 。

在1月9日,我写了一篇《 [ 大切换周期下的股市调整——流动性压力的视角》

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486990&idx=1&sn=32da7d404fa67b66a15fdfe2cc1983f6&chksm=f9aaf03bcedd792ded1cc93f093d5363a9e5bbe4860f9190abd6450914f34f8a3c9b9e48544b&scene=21#wechat_redirect)

,虽然那时我已经注意到了 _** 新老切换带来的边际流动性压力 ** _ ,但我天真地认为,只要场外流动性够好——1月的信贷脉冲——这个压力可以被对冲掉。

但现实告诉我们,并不能!

_** 场外流动性已经拿到了所能拿到的最大礼包了: ** _ 一、6.1万亿的新增社融;二、央行降息10bp。切换的动静还是特别大。

我们还是低估了非线性的力量,这股力量又激发了系统的脆弱性—— _** 产品设置一致的产品趋同反馈 ** _ ,最终产生了我们所无法预料的走势。

最近一两个月是特别扭曲的两个月, _** 每次出稳增长的政策,市场都要跌一跌 ** _ 。

投资者都被这个现象搞得神经错乱了,如果“股市是经济的晴雨表”成立,市场是觉得经济要向好还是觉得政策力度不够?

当然是觉得经济要向好!

只不过我们的市场在一个新老切换期里,老的景气板块依然代表全a, _** 稳增长措施会加速切换,所以,对全a一定表现出利空 ** _ 。

在1月9日那篇文章里,我提了一个说法:利好利空的相对性。

在切换期,你很难简单判断一则消息是利好还是利空,你得看当下市场所处的结构。

现在我们有了一个更加严格和精确的表述:

_** 这得看场内流动性的分布,如果增量信息使得分布均衡,那么,宏观表现是利空;反之,则表现为利好。 ** _

**下山、上山**

最近一段时间,我一直在探寻一个问题: _** 到底存不存在一个平稳的主线切换? ** _

_** ** _ 现实给了否定的答案。流动性环境那么好,都没兜住。革命并不是请客吃饭。

那么,从形式逻辑推理上,是否也有一个明确的答案呢?

只要系统的凹性足够大,一定不存在平稳的主线切换。 _** 这是因为流动性分布只能渐变,无法跳跃 ** _ 。

如上图所示,流动性分布需要一个渐进式的调整,逐渐从旧的分布切换为新的分布。

这个过程就好比,你现在站在a山头上,想要到对面的b山头, _** 你需要先从这边下山,然后,再去那边上山 ** _ 。

也就是说,整个市场一定会经历一个 _** 流动性分布十分均衡的阶段 ** _ ,这对应了全a指数的底部区域。

说实话,对于这样一个系统运行中的必然进程,真的没必要过度悲观,也没必要找各种千奇百怪的解释吓唬自己:

_** 1、稳经济必然发生,我们也稳得起来;

** _

_** 2、新老景气切换必然发生; ** _

_** 3、系统凹性必然会导致过程中间有个不小的坑。 ** _

**节奏和进程**

了然了这种必然性之后,我们就没必要恐惧了—— _** 天要下雨 ** _ 。

我们更加关心以下两个问题:

1、这一次下山-上山的节奏是快还是慢?

2、我们现在到哪儿了?

节奏的快慢,取决于两个方面: _** 1、是否有明确的新主线;2、场外流动性是否充沛 ** _ 。

现在的主线无比明确——稳增长,切换的动因就是稳增长预期极强—— _** 大家想上稳增长这座山 ** _ _** ,结果不得不先下老景气这座山 ** _

( _ ps:它们的景气度没大问题,问题在于机会成本 _ )。

场外流动性方面,前文也讲了,流动性十分好: _** 一月天量社融,央行降息压低货基中枢 ** _ 。

我们还对比一下2021年那次下山-上山过程,以此作为参照。那次的主线不是那么明确,流动性状况也不及本次。

下山之后,万得全a指数缩量盘整, _** 成交量迅速掉到8000亿以下,一度掉到6500亿 ** _ ,这么晃悠了 _** 两个月 ** _

之后,5月14日,成交量才迅速放量到接近9000亿的水准,之后全a指数一路上扬。

这次市场表现出很不一样的态势,近三个交易日,成交量迅速放量, _** 每日成交量均在9000亿以上 ** _ ,这说明大家正在紧锣密鼓地调仓,换山头。

所以,这次的节奏一定是快于上一轮的。

那么,现在下山过程结束了吗?已经结束了,全a很难创出新低了。有一个很明显的证据是: _** 主线板块上证50已经摆脱了流动性旋涡 ** _

,不像之前那样因为流动性问题大幅跟跌了 。

根据前文框架,整个下山-上山过程可以分为三个阶段:1、均衡点之前;2、均衡点附近;3、均衡点之后。

现在我们已经在平衡点附近了,现在反而是一个极其兴奋和乐观的时点, _** ** _ 绝佳的配置点—— _** 主线确立但情绪不好 ** _

,而不是一个悲观的点。

> _** 天下雨了,我们需要的是等待它结束,而不是找各种解释吓唬自己——上天惩罚我们才下雨 ** _

**结束语**

从底层来讲,我们都是局限性很大的动物,很容易被自己的感官和直觉欺骗。

_** 现实的构造必然和我们直觉的期待有所偏差 ** _ ,我们不单单是戴着有色眼镜看待这个世界,更是戴着透镜看待这个世界。

颜色和形状都有较大的偏差,大部分时候这些偏差是不致命的,所以,进化没能帮我们做出相应的调整。

对于投资这样一种进化中的新事物,大部分情况下,我们更应该相信推理,而不是直觉。

> **_ 唯有理论推理才能让我们超越自己的感官和直觉。 _ **

这让我想起了物理学中的一个经典案例,我们是三维生物,无法直接感受到空间的弯曲,但是,我们可以通过 _** 间接的方式 ** _ 。

我们借鉴的是 _** 二维生物探索曲面弯曲情况 ** _

的思路。它们在自己所在的平面里沿着封闭路径平移一个箭头,箭头回到原点之后,如果方向不发生偏转,说明平面是平坦的; _** 如果方向发生偏转,说明平面是弯曲的

** _ 。

我们是三维生物,所以,我们平移的工具是陀螺仪。

实验表明,我们所处的空间的确是弯曲的,但我们的感官是看不到这种弯曲的。

> _** 眼见未必为实,我们需要大胆地摆脱感官和直觉的束缚。 ** _

回到投资方面,我们真的没必要惯着自己的直觉,老是把下跌的原因归结为“稳经济政策不给力”,事实的真相恰恰相反,是因为出台的很给力。

正是因为给力, _** 投资者才相 ** _ _** 信政府能把经济稳起来,才加速了切换 ** _ 。然而,我们所处的这个 _**

资本市场空间是弯曲的 ** _ ,我们会误以为是政策不给力才导致下跌。

所以,真的没必要悲观,现在市场的主线逻辑很明晰,我们所需要的就是等待它接管整个市场,代表a股。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# A股的流动性都去哪里了?——空间扭曲的视角

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:4000字 _ ****

**吊诡的行情**

最近一段时间,a股违反直觉的奇葩现象特别多。2月10日晚间,央行公布了1月份的社融数据, _** 新增社融达6.1万亿,信贷脉冲如约而至 ** _ 。

但是, _** 信贷脉冲行情却杳无音信 ** _ ,第二个交易日万得全a并没有如愿大涨,反而,继续下跌1.29%。

除了数量方面的信贷脉冲之外,价格方面也有极强的支撑:央行在1月17日降了一次息, _** 拉低了货基利率的中枢 ** _ ,极大地降低了机会成本。

( _ ps:以三个月国有股份制银行存单利率作为货基利率中枢变动的代理变量 _ )

不难发现,这个中枢从21年3月份的2.6%下降至当下的2.3%上下,降了至少30bp。

综上所述,无论是从数量方面,还是价格方面, _** a股的场外流动性都特别好 ** _ ,但是,万得全a却死活不涨,年初至今反而累积下跌了8.34%。

于是,大家找了一堆理由:有的讲美国通胀,说通胀无牛市;有的讲美国加息,说资本外流;有的讲经济基本面不行,还有的说社融结构不好。

讲通胀的,张冠李戴了;资本外流与事实不符,人民币币值坚挺,北上资金强劲;经济不行那块有很多反例,最近就有两个——2020年初经济不行,去年全年经济的同比增速一路下滑。

也就是说, _** 从传统的解释方向——货币政策以及经济基本面找解释,很可能找错了方向 ** _ 。

**直觉和现实的差异**

真正出问题的地方可能不是我们所熟悉的地方,而是,我们所较少自省的地方—— _** 我们看待世界的理论 ** _ 。

关于流动性和股市总市值的关系,我们有一个很要害的假设: _** 线性假设 ** _ 。

假设全a的总市值为A,系统的场内流动性为L,我们的 _** 直觉系统 ** _ 认为,二者的关系是线性的。

A=k*L

也就是说,如果我们观察到A下降,会自然脑补一个结论:有人跑了。

现在我们感受到了极大的 _** 冲突 ** _ ,央行又是降息又是天量信贷,可谓百般呵护,但是,我们还是看到了A有较大幅度的下降。

为了弥补这个冲突,我们不得不采用一个玩弄trick的句式: _** 虽然场外流动性M很好,但是,场内流动性L的确不行 ** _ 。

那么,有没有更好的办法解决这个冲突呢?有的!放松线性假设——假设市值对场内流动性函数 _** 非线性 ** _ 。只要这个函数是凹函数( _

ps:二阶导数大于零 _ ),我们就会发现冲突大幅降低。

为了方便直觉感受,我们可以假设这个函数如下:

A= k * L ^2

假设系统内有两个板块a和b,总的场内流动性L等于10,k=1,一开始场内流动性分布很不均匀,前者有8,后者有2,于是,a的市值为64,b的市值为4,总市值为68

。

假设系统因为某个原因, _** 重新调整流动性分布 ** _ ,前者有5,后者有5,于是,a的市值掉到25,b的市值升为25,总市值降低为50 。

也就是说,由于函数凹性的存在,即便流动性总体不变, _** 流动性分布的改变也会导致总市值的大幅下滑 ** _ 。

更进一步我们可以假设,L增加10%,涨到11,流动性分布为前者6,后者5,于是,a的市值下降到36,b的市值升至25,总市值为61 。

不难发现, _** 虽然场内流动性增加了10%,但是,流动性分布的改变使得市场总市值从68下滑到了61,跌了10%+ ** _ 。

我们的直觉模型是线性的,场内流动性增加10%,那么,总市值就该涨10%。但非线性系统的输出结果是跌10%。

对于未知原因,我们会感到无比的恐慌,增量流动性 _** 被一种神秘力量吃掉了 ** _ ,我们会在 _** 已知领域 ** _

找各种各样的解释。结果注定不理想,因为大方向错了。

在现实世界中,我们并不需要假设函数的形式为 A= k * L ^2 ,我们只需要假设 _**

一个非线性函数f,它的一阶导数大于0,二阶导数也大于0 ** _ 。

只要市值函数满足凹性条件,我们就能观察到一个奇葩的现象:

> **_ 流动性持续涌入,但股票总市值却往下掉,给人造成一种流动性被偷了的错觉。 _ **

**切换所带来的杀伤**

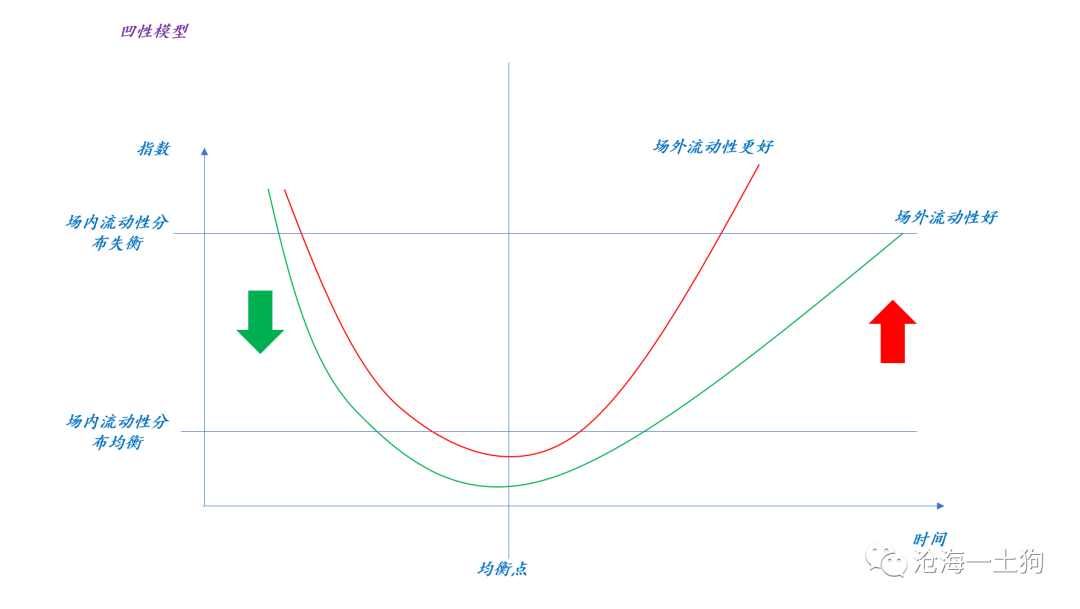

根据詹森不等式,我们可以很轻易知道:

_** 一个凹性系统,给定它的流动性总量,其的流动性分布得越不均匀,总市值越大;相反,总市值越小。 ** _

这也解释了,我们一些过往的经验:

1、为什么牛市总有抱团现象?

2、除了水牛之外,为什么牛市总要有一个主线?

其实,这是个数学游戏——分布得越不均匀,总市值越大。

如上图所示,一轮指数下跌并不需要有人真的跑路——场内流动性降低, _** 只需要主线逻辑被证伪,或者新的主线逻辑从低位崛起 ** _ 。

2021年3月那次,指数的杀跌是因为全球交易通胀,1月底资金面大幅收紧, _** 主线逻辑被通胀交易杀伤 ** _ 。

这一次不同,比较迂回,是稳增长逻辑逐渐成为主线, _** 通过增加机会成本的方式来杀伤旧的主线逻辑 ** _ 。

在1月9日,我写了一篇《 [ 大切换周期下的股市调整——流动性压力的视角》

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486990&idx=1&sn=32da7d404fa67b66a15fdfe2cc1983f6&chksm=f9aaf03bcedd792ded1cc93f093d5363a9e5bbe4860f9190abd6450914f34f8a3c9b9e48544b&scene=21#wechat_redirect)

,虽然那时我已经注意到了 _** 新老切换带来的边际流动性压力 ** _ ,但我天真地认为,只要场外流动性够好——1月的信贷脉冲——这个压力可以被对冲掉。

但现实告诉我们,并不能!

_** 场外流动性已经拿到了所能拿到的最大礼包了: ** _ 一、6.1万亿的新增社融;二、央行降息10bp。切换的动静还是特别大。

我们还是低估了非线性的力量,这股力量又激发了系统的脆弱性—— _** 产品设置一致的产品趋同反馈 ** _ ,最终产生了我们所无法预料的走势。

最近一两个月是特别扭曲的两个月, _** 每次出稳增长的政策,市场都要跌一跌 ** _ 。

投资者都被这个现象搞得神经错乱了,如果“股市是经济的晴雨表”成立,市场是觉得经济要向好还是觉得政策力度不够?

当然是觉得经济要向好!

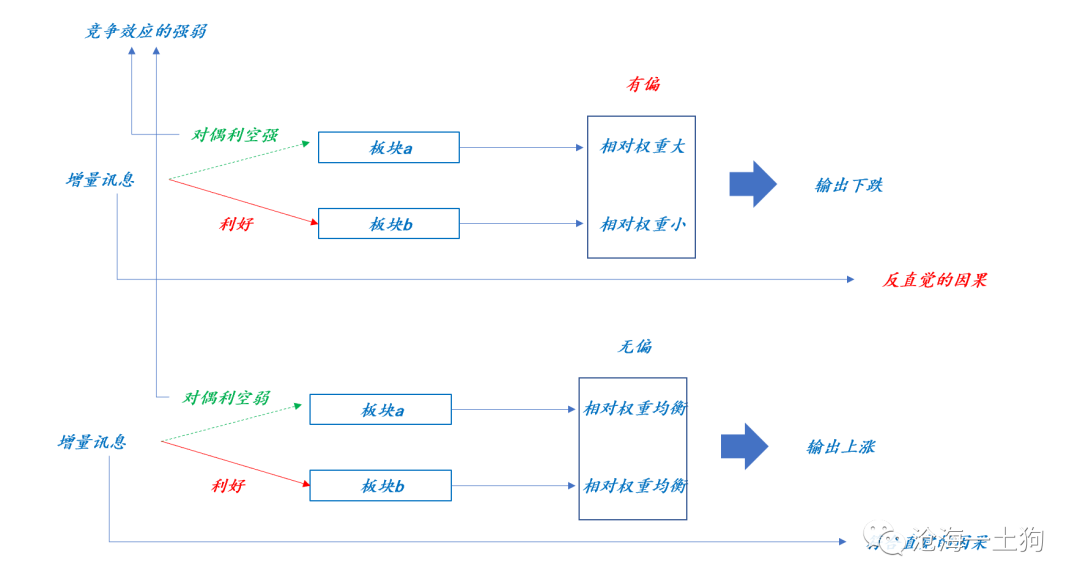

只不过我们的市场在一个新老切换期里,老的景气板块依然代表全a, _** 稳增长措施会加速切换,所以,对全a一定表现出利空 ** _ 。

在1月9日那篇文章里,我提了一个说法:利好利空的相对性。

在切换期,你很难简单判断一则消息是利好还是利空,你得看当下市场所处的结构。

现在我们有了一个更加严格和精确的表述:

_** 这得看场内流动性的分布,如果增量信息使得分布均衡,那么,宏观表现是利空;反之,则表现为利好。 ** _

**下山、上山**

最近一段时间,我一直在探寻一个问题: _** 到底存不存在一个平稳的主线切换? ** _

_** ** _ 现实给了否定的答案。流动性环境那么好,都没兜住。革命并不是请客吃饭。

那么,从形式逻辑推理上,是否也有一个明确的答案呢?

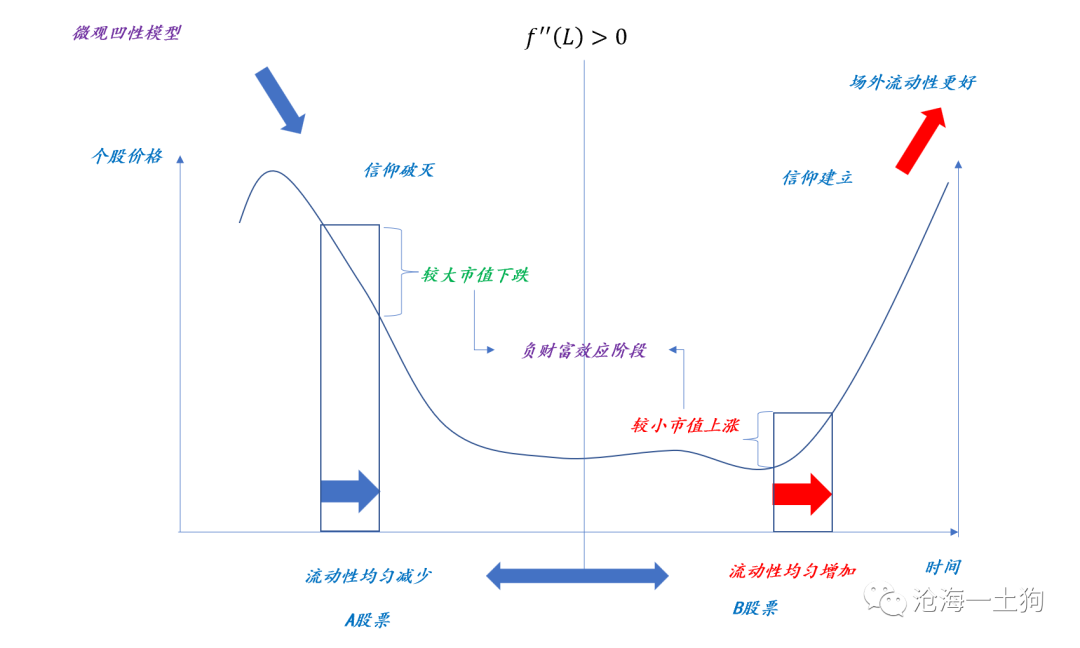

只要系统的凹性足够大,一定不存在平稳的主线切换。 _** 这是因为流动性分布只能渐变,无法跳跃 ** _ 。

如上图所示,流动性分布需要一个渐进式的调整,逐渐从旧的分布切换为新的分布。

这个过程就好比,你现在站在a山头上,想要到对面的b山头, _** 你需要先从这边下山,然后,再去那边上山 ** _ 。

也就是说,整个市场一定会经历一个 _** 流动性分布十分均衡的阶段 ** _ ,这对应了全a指数的底部区域。

说实话,对于这样一个系统运行中的必然进程,真的没必要过度悲观,也没必要找各种千奇百怪的解释吓唬自己:

_** 1、稳经济必然发生,我们也稳得起来;

** _

_** 2、新老景气切换必然发生; ** _

_** 3、系统凹性必然会导致过程中间有个不小的坑。 ** _

**节奏和进程**

了然了这种必然性之后,我们就没必要恐惧了—— _** 天要下雨 ** _ 。

我们更加关心以下两个问题:

1、这一次下山-上山的节奏是快还是慢?

2、我们现在到哪儿了?

节奏的快慢,取决于两个方面: _** 1、是否有明确的新主线;2、场外流动性是否充沛 ** _ 。

现在的主线无比明确——稳增长,切换的动因就是稳增长预期极强—— _** 大家想上稳增长这座山 ** _ _** ,结果不得不先下老景气这座山 ** _

( _ ps:它们的景气度没大问题,问题在于机会成本 _ )。

场外流动性方面,前文也讲了,流动性十分好: _** 一月天量社融,央行降息压低货基中枢 ** _ 。

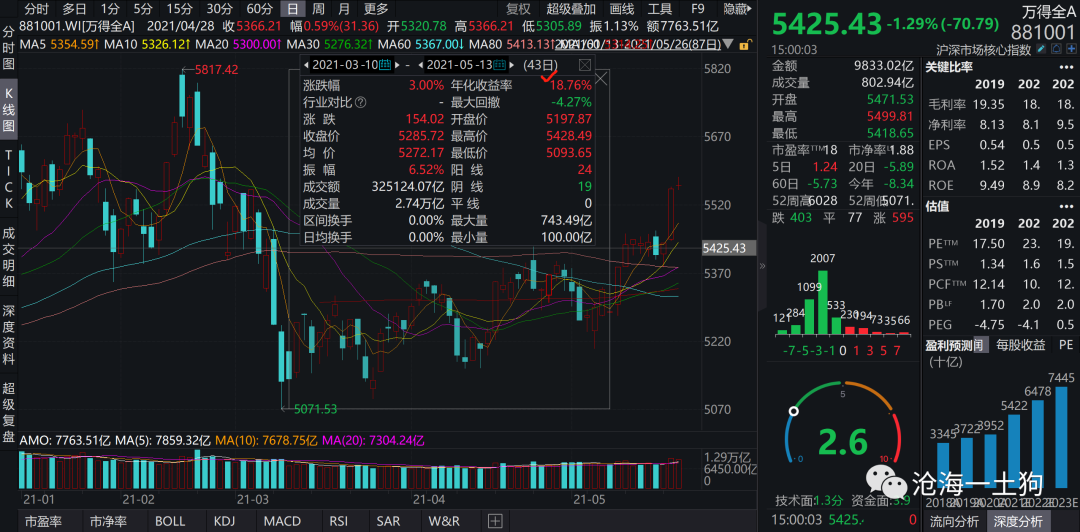

我们还对比一下2021年那次下山-上山过程,以此作为参照。那次的主线不是那么明确,流动性状况也不及本次。

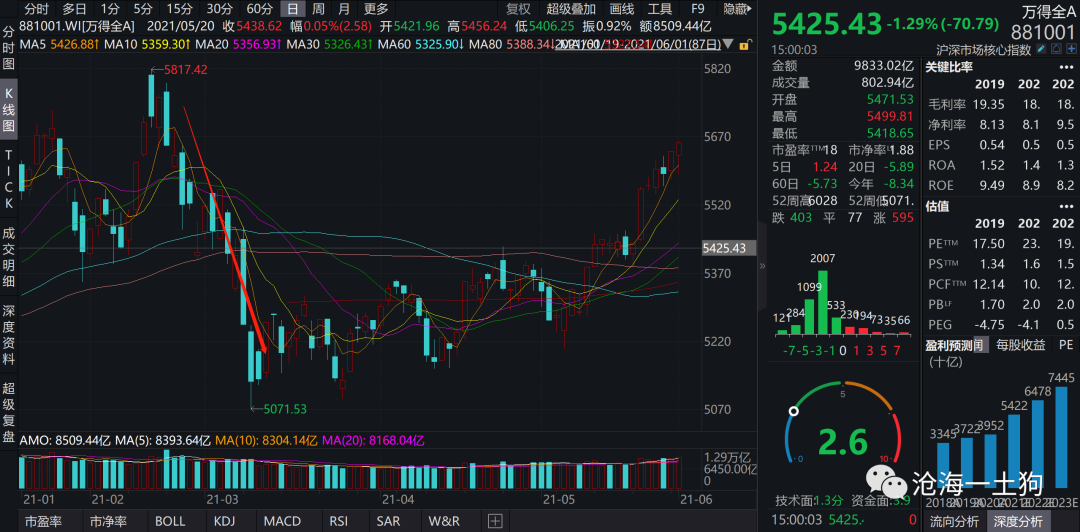

下山之后,万得全a指数缩量盘整, _** 成交量迅速掉到8000亿以下,一度掉到6500亿 ** _ ,这么晃悠了 _** 两个月 ** _

之后,5月14日,成交量才迅速放量到接近9000亿的水准,之后全a指数一路上扬。

这次市场表现出很不一样的态势,近三个交易日,成交量迅速放量, _** 每日成交量均在9000亿以上 ** _ ,这说明大家正在紧锣密鼓地调仓,换山头。

所以,这次的节奏一定是快于上一轮的。

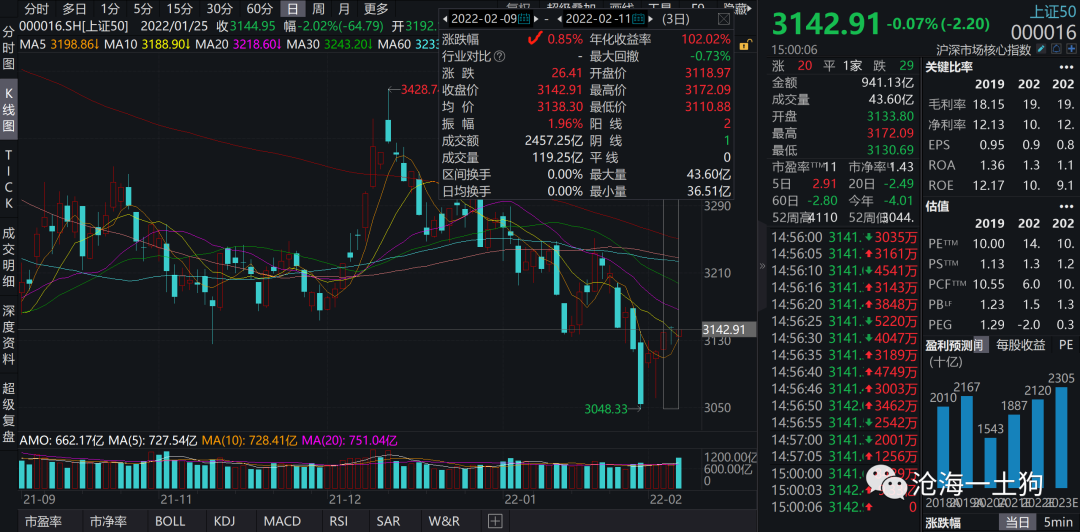

那么,现在下山过程结束了吗?已经结束了,全a很难创出新低了。有一个很明显的证据是: _** 主线板块上证50已经摆脱了流动性旋涡 ** _

,不像之前那样因为流动性问题大幅跟跌了 。

根据前文框架,整个下山-上山过程可以分为三个阶段:1、均衡点之前;2、均衡点附近;3、均衡点之后。

现在我们已经在平衡点附近了,现在反而是一个极其兴奋和乐观的时点, _** ** _ 绝佳的配置点—— _** 主线确立但情绪不好 ** _

,而不是一个悲观的点。

> _** 天下雨了,我们需要的是等待它结束,而不是找各种解释吓唬自己——上天惩罚我们才下雨 ** _

**结束语**

从底层来讲,我们都是局限性很大的动物,很容易被自己的感官和直觉欺骗。

_** 现实的构造必然和我们直觉的期待有所偏差 ** _ ,我们不单单是戴着有色眼镜看待这个世界,更是戴着透镜看待这个世界。

颜色和形状都有较大的偏差,大部分时候这些偏差是不致命的,所以,进化没能帮我们做出相应的调整。

对于投资这样一种进化中的新事物,大部分情况下,我们更应该相信推理,而不是直觉。

> **_ 唯有理论推理才能让我们超越自己的感官和直觉。 _ **

这让我想起了物理学中的一个经典案例,我们是三维生物,无法直接感受到空间的弯曲,但是,我们可以通过 _** 间接的方式 ** _ 。

我们借鉴的是 _** 二维生物探索曲面弯曲情况 ** _

的思路。它们在自己所在的平面里沿着封闭路径平移一个箭头,箭头回到原点之后,如果方向不发生偏转,说明平面是平坦的; _** 如果方向发生偏转,说明平面是弯曲的

** _ 。

我们是三维生物,所以,我们平移的工具是陀螺仪。

实验表明,我们所处的空间的确是弯曲的,但我们的感官是看不到这种弯曲的。

> _** 眼见未必为实,我们需要大胆地摆脱感官和直觉的束缚。 ** _

回到投资方面,我们真的没必要惯着自己的直觉,老是把下跌的原因归结为“稳经济政策不给力”,事实的真相恰恰相反,是因为出台的很给力。

正是因为给力, _** 投资者才相 ** _ _** 信政府能把经济稳起来,才加速了切换 ** _ 。然而,我们所处的这个 _**

资本市场空间是弯曲的 ** _ ,我们会误以为是政策不给力才导致下跌。

所以,真的没必要悲观,现在市场的主线逻辑很明晰,我们所需要的就是等待它接管整个市场,代表a股。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏