# 名义降息和十年国债利率的关系

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:2200字 _ ****

**引子**

2023年8月15日,央行宣布: _

为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,8月15日央行开展2040亿元7天期公开市场逆回购操作和4010亿元1年期中期借贷便利(MLF)操作,中标利率分别为1.80%、2.50%,上次分别为1.90%、2.65%,充分满足了金融机构需求。

_ 即omo利率和mlf利率分别降息10bp和15bp,受此影响,十年国债利率大幅下行, _** 一度来到了2.55% ** _ 。

那么,降低omo利率到底是如何影响十年国债利率的呢?其内在的传导机制又是怎样的呢?这篇文章将带大家探讨这个问题。

**中国的降息机制**

首先,我们得了解中国的降息机制,在《 [ 中国式降息的特点及中美货币机制的比较

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488805&idx=1&sn=360d0f2f2bf5b6270e9cdbf19a1b45cb&chksm=f9aaeb10cedd6206e2d3d22090f4bad948be498679b8c023718fab313483cda013222c2e5fce&scene=21#wechat_redirect)

》一文中,我们曾经探讨过这个问题,这篇文章我们将进一步细化, _** 中国央行降息的大体规则为: ** _

_** 1、对冲掉非经济因素,放任资金利率自由,使资金利率中枢充分反映经济现实;

** _

_** 2、资金利率中枢不低于政策利率,一般要高10bp; ** _

_** 3、当资金利率中枢和政策利率重合时,政策利率需要向下调整10bp以使得系统满足条件2; ** _

为了叙述方便,我们称资金利率中枢向下移动贴合政策利率的动作为 _** 实质降息 ** _ ;政策利率向下移动重新创造利差的动作为 _** 名义降息

** _ 。

今年央行已经降息两次,分别在6月和8月,通过观察这两次降息的过程我们可以检验1-3规则:

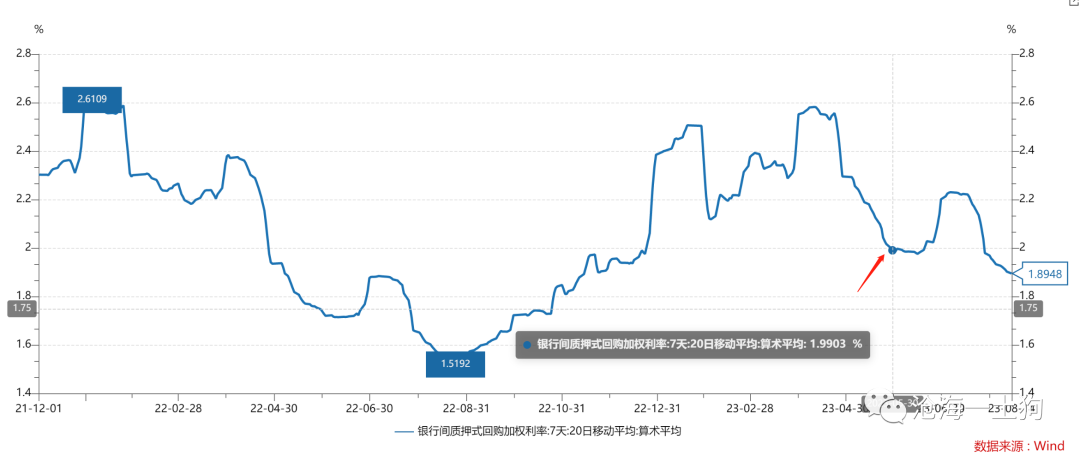

_** 6月份降息: ** _

如上图所示,6月份降息之前,政策利率为2.0%,资金利率中枢在6月初降低至2.0%,即完成实质降息;政策利率的调整发生在6月13日,当日,央行降息10bp,把政策利率调整到1.9%。

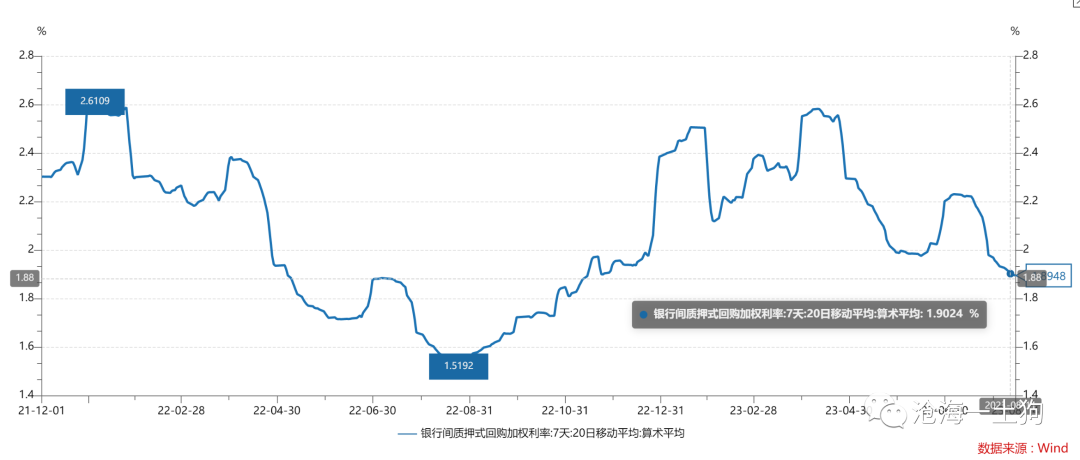

_** 8月份降息: ** _

如上图所示,8月份降息之前,政策利率为1.9%,政策利率中枢在8月10日附近降低至1.9%,即完成实质降息;政策利率的调整发生在8月15日,当日,央行降息10bp,把政策利率调整到1.8%。

根据这两次经验,我们可以得出一个总结: _** 先实质降息,然后名义降息 ** _ 。

> _**先上车,再买票。** _

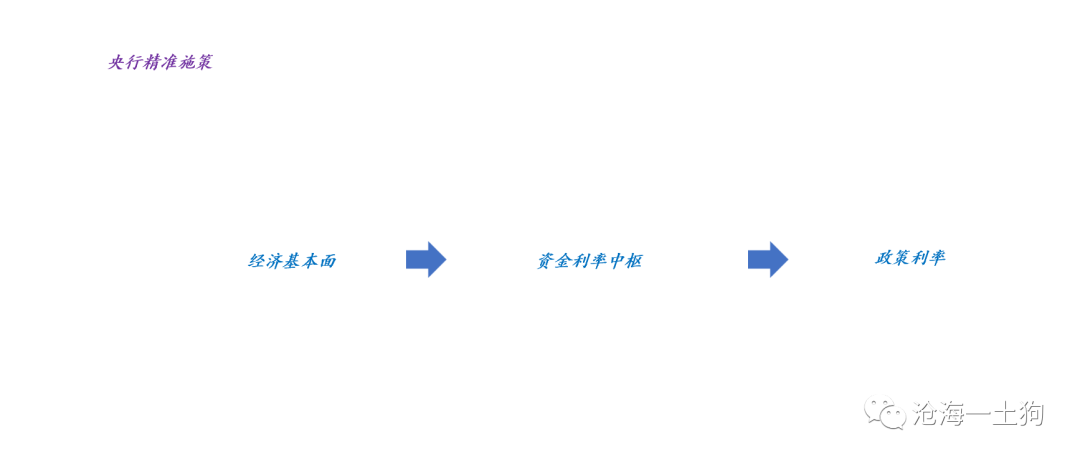

事实上,这个降息模式反馈了央行的 _** 精准施策 ** _ :

如上图所示,资金利率中枢反馈经济基本面,政策利率跟随政策利率中枢。

**如何用资金语言来刻画十年国债利率**

在计算机领域,所有的高级语言最终都会转化成0-1代码的符号形式;对称的,在金融领域,所有的金融现象也必然可以被表达成某种底层的语言——

_**资金流动的语言** _ 。

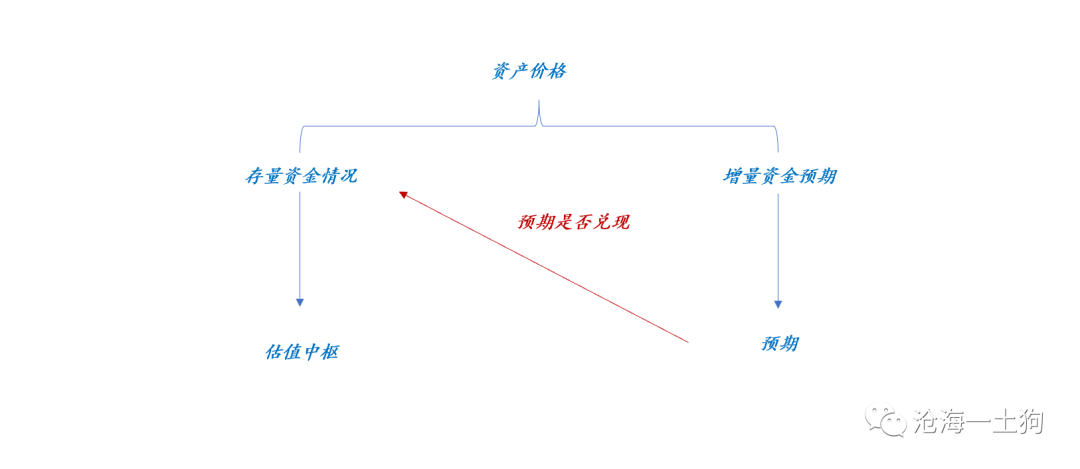

更进一步,某种资产的价格必然可以被切割成以下两个部分, _**一、存量的资金有多少;2、增量资金的预期是什么;** _

之所以 _**债券是理解一切资产价格的基础** _ ,是因为债券很容易用资金流动的范式来表达。

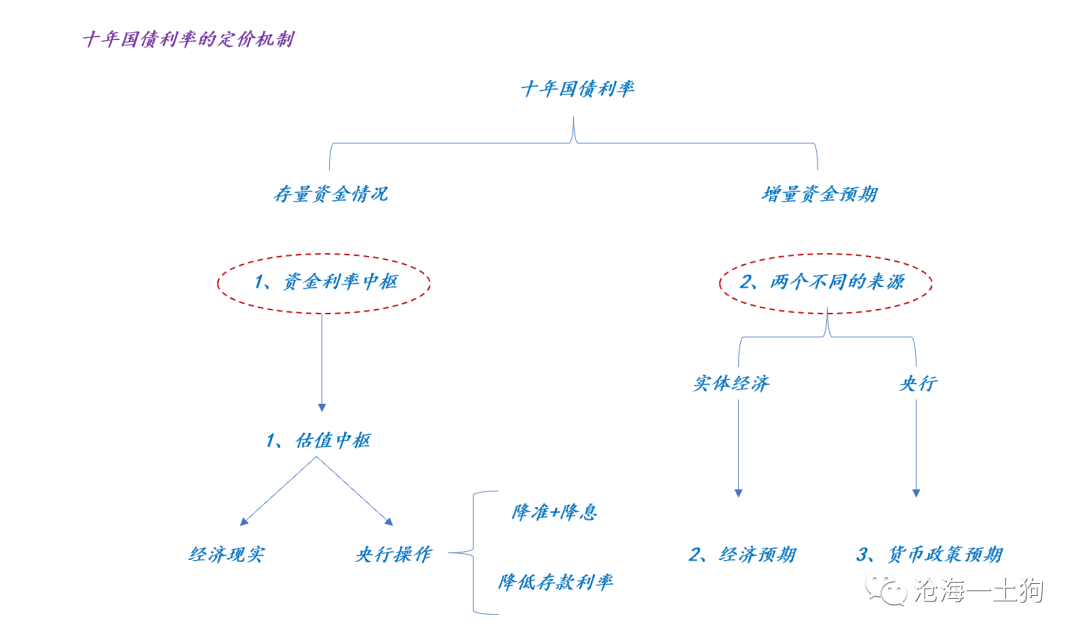

如上图所示,十年国债利率取决于两个方面, _**1、存量资金情况,** _ 用资金利率中枢来描述,它取决于经济现实和央行操作情况;

_**2、增量资金预期,** _ 用预期来描述,它取决于经济预期和货币政策预期。

于是,十年国债利率的定价框架可以简化为以下形式:

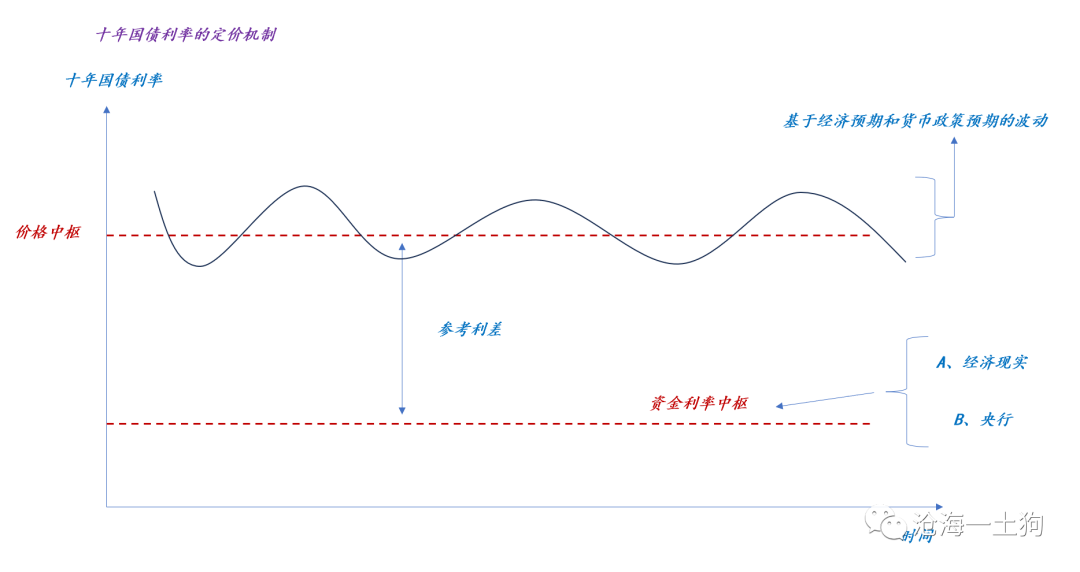

也就是说, _**价格中枢取决于系统的资金存量,经济预期和货币政策预期使得价格围绕价格中枢波动** _ 。

不难发现,只有预期转化为现实( _ ps:降准落地或者经济变得更差 _ ),才会使得 _**价格发生根本性变动** _

——价格中枢发生移动,否则,一切都是镜中花、水中月,毕竟预期很容易发生反转。

> _**推动价格中枢向上或者向下的还是增量资金,预期只是作为增量资金的先导。** _

**名义降息和十年国债利率的关系**

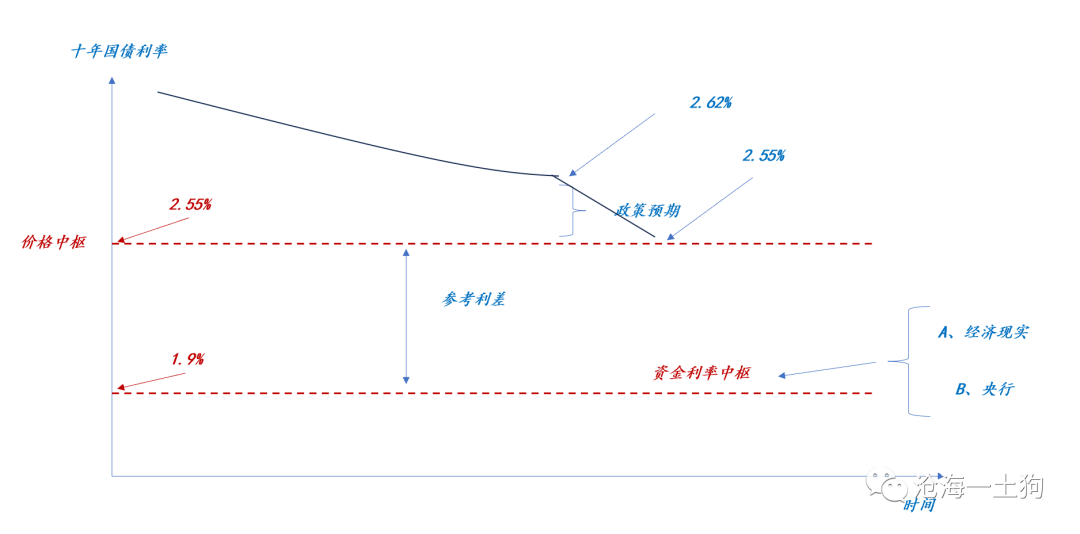

在央行这次名义降息之前, _**系统已经发生了实质降息** _ ——资金利率中枢发生移动。 根据债券的资金框架定价公式:

_**十年国债价格中枢=资金利率中枢+MLF利率-OMO利率-10bp** _

由于资金利率中枢从2.0%向下移动至1.9%,所以,价格中枢也会自2.65%向下移动至2.55%。

但是,由于央行尚未进行名义降息,市场不会紧追价格中枢,反而会保持一个较高的利差,体现为 _**政策预期利差** _

,譬如,这次名义降息之前,市场向上偏离了7bp:

_**名义降息之后,市场就大幅向价格中枢靠拢** _ ,一度摸到新的价格中枢2.55%,最后政策预期利差收窄至2.5bp。 不难发现,名义降息也极其重要,

_**可以消除不确定性** _ ,压缩政策预期利差,否则,市场不敢向下追太猛,会一直保持高政策预期利差。

**参考利差的调整**

在这次降息中,还有一个十分特别的调整:OMO利率降息了10bp,MLF利率降息了15bp。

根据本文的定价框架, _**参考利差** _ 也发生了调整,从65bp降低到60bp。换言之,央行暗示的价格中枢更低,在2.50%。

那么,这是否意味着央行认为现在十年国债利率应该在2.50%呢?并不是,这可能是央行的 _**预留空间** _ 。

目前,货币政策空间比较逼仄,一方面经济形势的确不佳,另一方面汇率贬值压力也很大。

未来很可能发生一种情况,系统再次实质性降息,即资金利率中枢进一步下到1.7%,但是,央行没有多大的空间去实施名义降息。然而,央行提前预留了5bp的利差压缩空间,彼时市场不至于过于迷茫——

_**不用名义降息,也知道做什么** _ 。 因此,我倾向于认为,这是一道后手。

**结束语**

综上所述,我们就梳理清楚了债券的流动性定价框架,也搞清楚了十年国债利率和名义降息的关系。 总的来说,十年国债利率背后有三大要件:

_**1、资金利率中枢在哪里?** _ _**2、央行是否给资金利率中枢确定名分?

** _ _**3、政策预期和经济预期是怎样的?** _ 显而易见,名义降息作用在第2个要件上。

_ ps:数据来自wind,图片来自网络 _ _ [ 关于A股的边际资金定价机制

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247489101&idx=1&sn=e06da18e99e63d753703cfdaf69c7255&chksm=f9aae878cedd616e06718b8a997892cb98ed4d0d92d265a918adf1395cc96cb68b3d9f58450e&scene=21#wechat_redirect)

_ _ [ 收益率曲线形态的经济含义——兼论十债利率突破2.7%的路径

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488661&idx=1&sn=673783d766355040d667d6e01b17d871&chksm=f9aaeaa0cedd63b643d2542574e614627e5578ab220efeed8d98d6f7c89201be664553a5a526&scene=21#wechat_redirect)

_ _ [ 债券的定价机制以及当下债市的核心问题

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488974&idx=1&sn=f231607121ee6c8d65b171606bdecbd3&chksm=f9aaebfbcedd62ed4c8c62e75778c23d17fb1cd2d86d831963207c2013cc3e509b5f2e6109b3&scene=21#wechat_redirect)

_ _ [ 中国式降息的特点及中美货币机制的比较

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488805&idx=1&sn=360d0f2f2bf5b6270e9cdbf19a1b45cb&chksm=f9aaeb10cedd6206e2d3d22090f4bad948be498679b8c023718fab313483cda013222c2e5fce&scene=21#wechat_redirect)

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 名义降息和十年国债利率的关系

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 ** _ ps:2200字 _ ****

**引子**

2023年8月15日,央行宣布: _

为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,8月15日央行开展2040亿元7天期公开市场逆回购操作和4010亿元1年期中期借贷便利(MLF)操作,中标利率分别为1.80%、2.50%,上次分别为1.90%、2.65%,充分满足了金融机构需求。

_ 即omo利率和mlf利率分别降息10bp和15bp,受此影响,十年国债利率大幅下行, _** 一度来到了2.55% ** _ 。

那么,降低omo利率到底是如何影响十年国债利率的呢?其内在的传导机制又是怎样的呢?这篇文章将带大家探讨这个问题。

**中国的降息机制**

首先,我们得了解中国的降息机制,在《 [ 中国式降息的特点及中美货币机制的比较

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488805&idx=1&sn=360d0f2f2bf5b6270e9cdbf19a1b45cb&chksm=f9aaeb10cedd6206e2d3d22090f4bad948be498679b8c023718fab313483cda013222c2e5fce&scene=21#wechat_redirect)

》一文中,我们曾经探讨过这个问题,这篇文章我们将进一步细化, _** 中国央行降息的大体规则为: ** _

_** 1、对冲掉非经济因素,放任资金利率自由,使资金利率中枢充分反映经济现实;

** _

_** 2、资金利率中枢不低于政策利率,一般要高10bp; ** _

_** 3、当资金利率中枢和政策利率重合时,政策利率需要向下调整10bp以使得系统满足条件2; ** _

为了叙述方便,我们称资金利率中枢向下移动贴合政策利率的动作为 _** 实质降息 ** _ ;政策利率向下移动重新创造利差的动作为 _** 名义降息

** _ 。

今年央行已经降息两次,分别在6月和8月,通过观察这两次降息的过程我们可以检验1-3规则:

_** 6月份降息: ** _

如上图所示,6月份降息之前,政策利率为2.0%,资金利率中枢在6月初降低至2.0%,即完成实质降息;政策利率的调整发生在6月13日,当日,央行降息10bp,把政策利率调整到1.9%。

_** 8月份降息: ** _

如上图所示,8月份降息之前,政策利率为1.9%,政策利率中枢在8月10日附近降低至1.9%,即完成实质降息;政策利率的调整发生在8月15日,当日,央行降息10bp,把政策利率调整到1.8%。

根据这两次经验,我们可以得出一个总结: _** 先实质降息,然后名义降息 ** _ 。

> _**先上车,再买票。** _

事实上,这个降息模式反馈了央行的 _** 精准施策 ** _ :

如上图所示,资金利率中枢反馈经济基本面,政策利率跟随政策利率中枢。

**如何用资金语言来刻画十年国债利率**

在计算机领域,所有的高级语言最终都会转化成0-1代码的符号形式;对称的,在金融领域,所有的金融现象也必然可以被表达成某种底层的语言——

_**资金流动的语言** _ 。

更进一步,某种资产的价格必然可以被切割成以下两个部分, _**一、存量的资金有多少;2、增量资金的预期是什么;** _

之所以 _**债券是理解一切资产价格的基础** _ ,是因为债券很容易用资金流动的范式来表达。

如上图所示,十年国债利率取决于两个方面, _**1、存量资金情况,** _ 用资金利率中枢来描述,它取决于经济现实和央行操作情况;

_**2、增量资金预期,** _ 用预期来描述,它取决于经济预期和货币政策预期。

于是,十年国债利率的定价框架可以简化为以下形式:

也就是说, _**价格中枢取决于系统的资金存量,经济预期和货币政策预期使得价格围绕价格中枢波动** _ 。

不难发现,只有预期转化为现实( _ ps:降准落地或者经济变得更差 _ ),才会使得 _**价格发生根本性变动** _

——价格中枢发生移动,否则,一切都是镜中花、水中月,毕竟预期很容易发生反转。

> _**推动价格中枢向上或者向下的还是增量资金,预期只是作为增量资金的先导。** _

**名义降息和十年国债利率的关系**

在央行这次名义降息之前, _**系统已经发生了实质降息** _ ——资金利率中枢发生移动。 根据债券的资金框架定价公式:

_**十年国债价格中枢=资金利率中枢+MLF利率-OMO利率-10bp** _

由于资金利率中枢从2.0%向下移动至1.9%,所以,价格中枢也会自2.65%向下移动至2.55%。

但是,由于央行尚未进行名义降息,市场不会紧追价格中枢,反而会保持一个较高的利差,体现为 _**政策预期利差** _

,譬如,这次名义降息之前,市场向上偏离了7bp:

_**名义降息之后,市场就大幅向价格中枢靠拢** _ ,一度摸到新的价格中枢2.55%,最后政策预期利差收窄至2.5bp。 不难发现,名义降息也极其重要,

_**可以消除不确定性** _ ,压缩政策预期利差,否则,市场不敢向下追太猛,会一直保持高政策预期利差。

**参考利差的调整**

在这次降息中,还有一个十分特别的调整:OMO利率降息了10bp,MLF利率降息了15bp。

根据本文的定价框架, _**参考利差** _ 也发生了调整,从65bp降低到60bp。换言之,央行暗示的价格中枢更低,在2.50%。

那么,这是否意味着央行认为现在十年国债利率应该在2.50%呢?并不是,这可能是央行的 _**预留空间** _ 。

目前,货币政策空间比较逼仄,一方面经济形势的确不佳,另一方面汇率贬值压力也很大。

未来很可能发生一种情况,系统再次实质性降息,即资金利率中枢进一步下到1.7%,但是,央行没有多大的空间去实施名义降息。然而,央行提前预留了5bp的利差压缩空间,彼时市场不至于过于迷茫——

_**不用名义降息,也知道做什么** _ 。 因此,我倾向于认为,这是一道后手。

**结束语**

综上所述,我们就梳理清楚了债券的流动性定价框架,也搞清楚了十年国债利率和名义降息的关系。 总的来说,十年国债利率背后有三大要件:

_**1、资金利率中枢在哪里?** _ _**2、央行是否给资金利率中枢确定名分?

** _ _**3、政策预期和经济预期是怎样的?** _ 显而易见,名义降息作用在第2个要件上。

_ ps:数据来自wind,图片来自网络 _ _ [ 关于A股的边际资金定价机制

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247489101&idx=1&sn=e06da18e99e63d753703cfdaf69c7255&chksm=f9aae878cedd616e06718b8a997892cb98ed4d0d92d265a918adf1395cc96cb68b3d9f58450e&scene=21#wechat_redirect)

_ _ [ 收益率曲线形态的经济含义——兼论十债利率突破2.7%的路径

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488661&idx=1&sn=673783d766355040d667d6e01b17d871&chksm=f9aaeaa0cedd63b643d2542574e614627e5578ab220efeed8d98d6f7c89201be664553a5a526&scene=21#wechat_redirect)

_ _ [ 债券的定价机制以及当下债市的核心问题

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488974&idx=1&sn=f231607121ee6c8d65b171606bdecbd3&chksm=f9aaebfbcedd62ed4c8c62e75778c23d17fb1cd2d86d831963207c2013cc3e509b5f2e6109b3&scene=21#wechat_redirect)

_ _ [ 中国式降息的特点及中美货币机制的比较

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488805&idx=1&sn=360d0f2f2bf5b6270e9cdbf19a1b45cb&chksm=f9aaeb10cedd6206e2d3d22090f4bad948be498679b8c023718fab313483cda013222c2e5fce&scene=21#wechat_redirect)

_

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏