# 如何理解资本市场对12月议息会议的反馈——兼论结构性降息

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:2500字 _ ****

**引子**

昨天,12月FOMC会议召开,结果如下:

1、美联储加速taper,将每月资产购买规模减少300亿美元( _ ps:此前为每月减少150亿美元 _ );

2、基准利率维持在0-0.25%不变;

3、美联储点阵图显示,预计2022年美联储将加息三次,2023年加息三次;

以上三点均符合市场预期,但是,资本市场的走势却有些令人意外,决议落地之 后,标普500开始拉升,收盘涨1.69%。

一种较为模糊的解释是: _** 会议之前市场有比较鹰派的预期,实际结果却没有那么鹰。 ** _

所以,不少人开始字斟句酌地去解读鲍威尔的各种措辞,最后,你也搞不清楚—— _** 这个预期是什么,哪句话打消了这个预期 ** _ 。

在之前的文章里,我们引用了法国大科学家 诺奖得主 _ 弗朗索瓦-雅各布 _ 的一段话,本文我们再次引用,

> _** 在理论和经验的对话中,理论总是拥有优先发言权。理论决定了问题的形式,并为回答框定了界限。 ** _ _**

> 巴斯德说,机遇只偏爱有准备的头脑。在这里,“机遇”意味着证实理论的观察是意外获得的。但是,那个让意外观察得到解释的理论,却早已存在了。 ** _

理论是先于经验的,要给现象一个正确的解释,我们事先需要一个合理的理论,否则,我们看到的将是一篇浆糊。

这就如同我们眼睛的工作机制一样,并不是我们的眼睛看见,是我们的大脑看见, _** 在我们的大脑中有一系列解读电讯号的机制 ** _

,否则,我们看到的注定是杂乱无序。

**理论框架及有理论框架的解读**

在9月30日的《 [ 美国债务上限问题以及taper对资本市场的影响

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486563&idx=1&sn=f5dede7beb9e4b0303ddd2e8d3dfe52b&chksm=f9aaf256cedd7b408bb3f9091b8ee06e6d48a6c6c2acfa1b2279f061307dac7b2c83c6452a04&scene=21#wechat_redirect)

》和11月4日的《 [ 联储缩债、加息预期及其影响

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486698&idx=1&sn=25bb6a8a4c55ccd95ee39a430250eaff&chksm=f9aaf2dfcedd7bc9bc5ace925da2d297cb9b4ef7c73b4ab3dd1d82d35299debd2f08f370385b&scene=21#wechat_redirect)

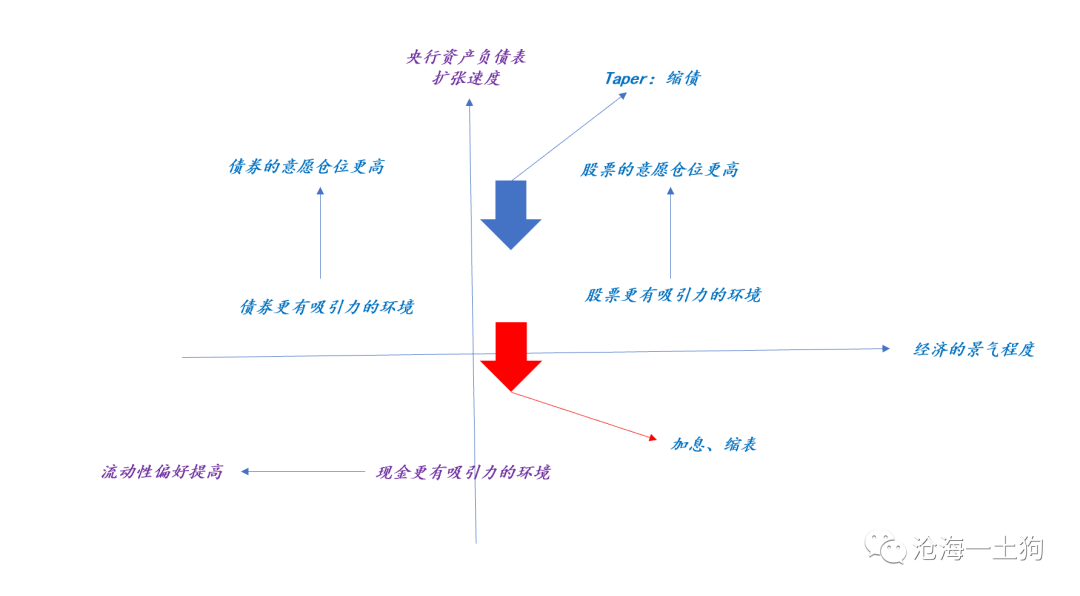

》之中,我们做了一个框架,解释taper如何影响资本市场,具体示意图如下,

这个框架的核心逻辑链条在于, _** 央行资产负债表扩张速度放缓会使得现金及其等价物变得更有吸引力,提升市场的流动性偏好 ** _ 。

但是,这个框架本身存在一个压缩或简化, _** 把两个维度的讯息压缩到一个维度上 ** _ ,这两个维度分别是:一个是 _** 规模维度 ** _

——货币扩张的速度,另一个是 _** 价格维度 ** _ ——货币的利率。

如上图所示,货币扩张速度放缓和货币价格的提高,都会提升系统的流动性偏好。从A点到B点的移动比从A点到C点的移动会 _** 激起更多的流动性偏好的抬升 **

_ 。

此外,在这里还有一个问题需要讨论, _** 央行在多大程度上可以分离两个维度的变化 ** _ ——两个维度的相关性。

一般来说,央行的货币政策工具越丰富,两个维度的相关性越弱。事实上,对中国和美国而言, _** 操作工具很丰富 ** _

,货币政策的两个维度相关性很弱,央行可以分别操控货币扩张速度和货币价格。

在通常情况下,放缓货币扩张速度和加息,所制造的效果是一致的,均会抬升流动性偏好, _** 这种压缩或混淆不会引起误解 ** _

。所以,在解释taper的影响时,我们并没有把二者给拆开考虑。

但是,如果要 _** 定量计算 ** _ 或者 _** 思考两个维度政策操作配合 ** _ 的问题时,就不得不拆开来看。

举个数字上的例子,假设一开始货币膨胀速度为10%,利率为0%,那么,持有货币的综合收益是-10%;如果降低膨胀速度降为8%,持有货币的综合收益提升至-8%,流动性偏好抬升;如果在这个过程中再加息至1%,综合收益会进一步上升至-7%,流动性偏好进一步抬升。

想清楚这个关节之后,就能理解昨天晚上发生了什么。

持续的高通胀使得市场开始预期两件事情:1、taper加码;2、更早的加息,譬如,明年一季度。 _** 数量手段和价格手段一起上 ** _ 。

但是鲍威尔明确表态, _** 不支持在taper时加息 ** _ ,这意味着明年一季末之前, _** 推升流动性偏好的只有taper本身 ** _

,不包括价格手段。

昨晚美股大涨,主要反馈的是这个预期差。

**理论在中国的实践——什么是降息**

中国央行的货币操作工具也十分多,所以,中国的货币政策也能做到数量手段和价格手段保持低相关性。 _**

即流动性数量合理充裕,但资金价格维持在一个合理的水准。 ** _

有关央行的货币政策操作框架,我们以前也学习过了( _ ps:前文《 _ [ _ 如何正确理解央行的货币政策操作——兼论结构性流动性短缺框架 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486260&idx=1&sn=39f4cf1e256e5def77d6d7c1258c5c2c&chksm=f9aaf501cedd7c176515f87db86796ebf074dc225c137469c7a242d9eb6c58c5225137ea88e8&scene=21#wechat_redirect)

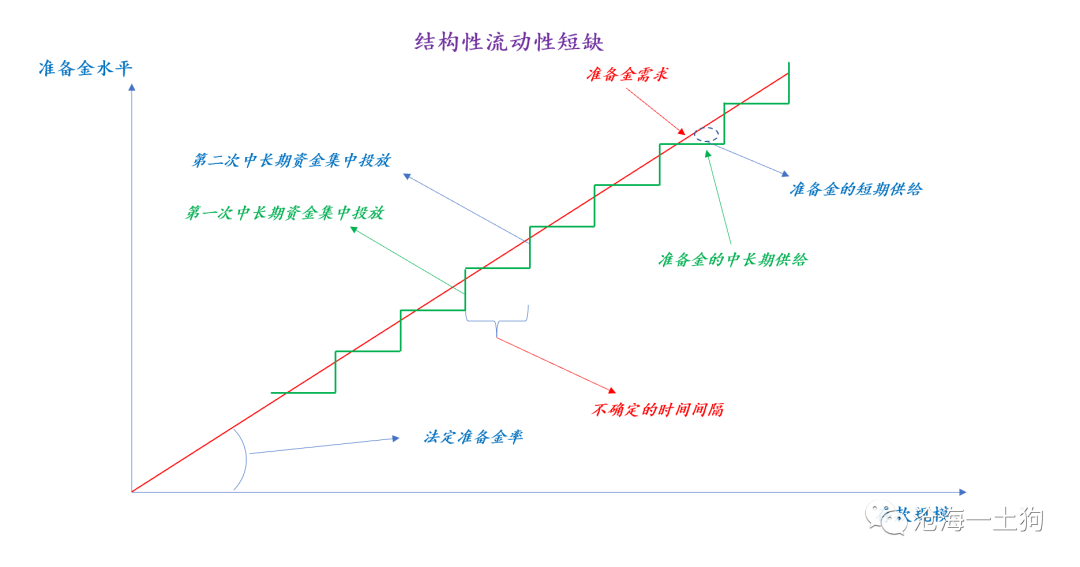

_ 》 _ ),主要是 _** 结构性流动性短缺 ** _ 的货币政策操作框架。

这是数量上的操控机制,价格上的操控机制则是 _** 通过短期 ** _ _** 资金投放和回笼保持银行间隔夜利率在政策利率附近波动。 ** _

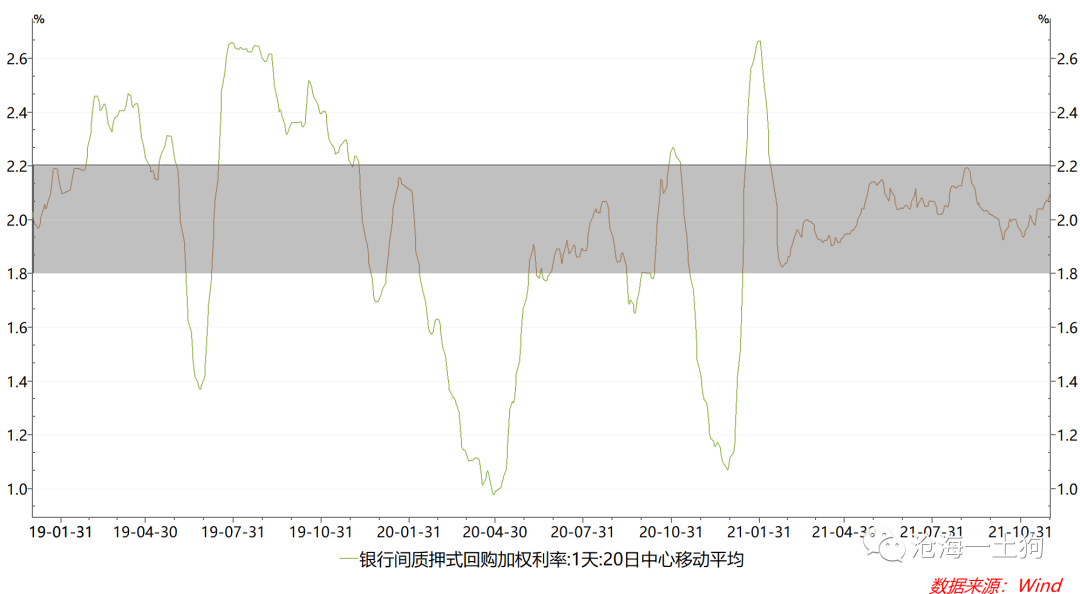

这个政策利率 _** 参照基准就是七天OMO利率2.2% ** _

。如下图所示,在大部分时间内,银行间隔夜的20日中心移动平均在1.8-2.2%这个区间内,以2.2%为上限。

也就是说,这个利率才是中国金融市场( _ ps:会同时影响股市和债市 _ ) _** 真正的锚 ** _ ,连MLF利率( _

ps:只具备一定的信号意义 _ )都不是。

所以,平时我们说的降息,lpr、slf、mlf都不是动锚式的降息,是结构性降息, _** 只有降低OMO利率才是全面降息 ** _ 。

降低其他的利率不会导致股市和债市同时上涨,甚至都不见得导致债市上涨,但是, _** 降低OMO利率一定会导致股债齐涨 ** _ 。

相关逻辑我们在上一段落已经讲了, _** 降低OMO利率才会影响系统的流动性偏好 ** _ ,其他的降息都是属于 _** 结构性政 ** _ _**

策的范畴 ** _ ——精准施策——算不得大水漫灌。

**一致性的框架**

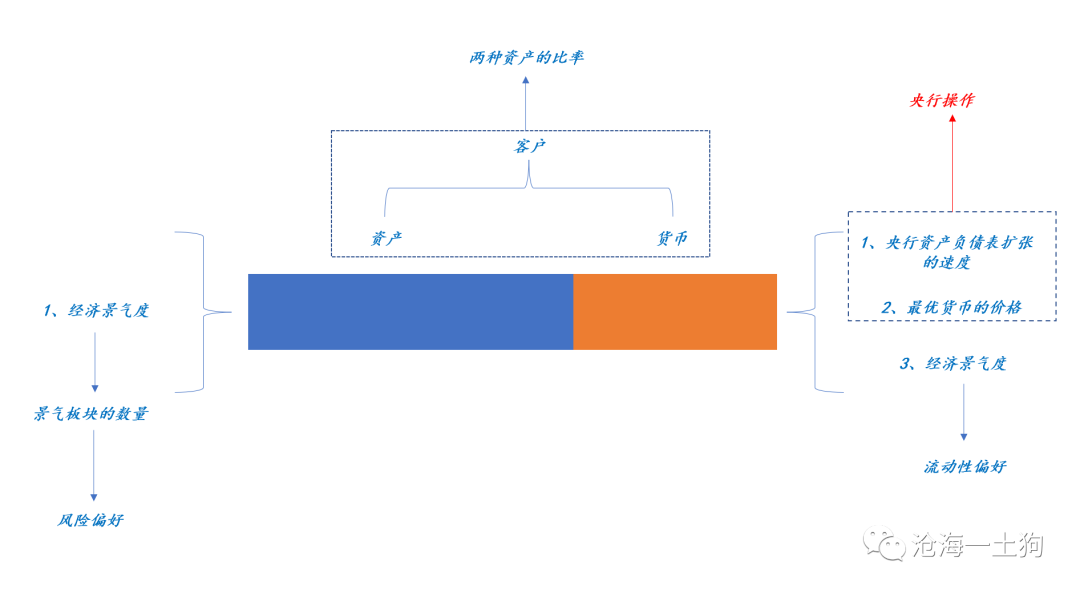

一个宏观操作具备宏观影响力,那么,他一定是广泛地影响了每一个人的行为。

对于整个经济而言,最重要的配置实体还是客户( _ 居民或企业 _ ),他们根据 _** 外部环境 ** _ 来决定的配置策略:是更倾向于 _**

收益性 ** _ ——提高资产比率,还是更倾向于 _** 流动性 ** _ ——提高货币比率?

影响这个比率的因素,有两个输入端,一个是左侧的经济景气度,高经济景气度会提升系统的 _** 风险偏好 ** _

,让客户追逐权益;另一个是右侧的央行操作,包括数量和价格两方面,偏紧的政策会提升系统的 _** 流动性偏好 ** _ ,让客户追逐流动性。

不难发现,股票和货币处于系统的两头—— _** 收益的极端和流动性的极端 ** _

——都有直接作用的因素,债券则是其中的一个平衡项,调和左右两端输入变量的冲突,所以, _** 利率的决定机制更加复杂 ** _ 。

**结束语**

梳理清楚一致性框架之后,我们就能明白:

1、12月议息会议之前市场在预期什么,这次的预期差又是什么;

2、为什么降准不会导致股市上涨,信贷脉冲才会;

3、为什么人民币汇率不反馈降准;

4、为什么lpr降息不会导致股市上涨;

5、央行为什么多次引导市场不要过于关注货币数量,要关注政策利率以及隔夜加权利率;

_** 6、如果我们不能掌握正确的理论框架,我们将无法形成合理的预期,甚至无法形成一个合适的描述; ** _

7、对金融市场来说, _** 经济是核心变量 ** _ ,左右两头都影响;

8、对资产价格来说,最重要的是环境;

9、一个有价值的和具备一致性的理论不应该仅仅解释十分局部和特殊的现象;

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 如何理解资本市场对12月议息会议的反馈——兼论结构性降息

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:2500字 _ ****

**引子**

昨天,12月FOMC会议召开,结果如下:

1、美联储加速taper,将每月资产购买规模减少300亿美元( _ ps:此前为每月减少150亿美元 _ );

2、基准利率维持在0-0.25%不变;

3、美联储点阵图显示,预计2022年美联储将加息三次,2023年加息三次;

以上三点均符合市场预期,但是,资本市场的走势却有些令人意外,决议落地之 后,标普500开始拉升,收盘涨1.69%。

一种较为模糊的解释是: _** 会议之前市场有比较鹰派的预期,实际结果却没有那么鹰。 ** _

所以,不少人开始字斟句酌地去解读鲍威尔的各种措辞,最后,你也搞不清楚—— _** 这个预期是什么,哪句话打消了这个预期 ** _ 。

在之前的文章里,我们引用了法国大科学家 诺奖得主 _ 弗朗索瓦-雅各布 _ 的一段话,本文我们再次引用,

> _** 在理论和经验的对话中,理论总是拥有优先发言权。理论决定了问题的形式,并为回答框定了界限。 ** _ _**

> 巴斯德说,机遇只偏爱有准备的头脑。在这里,“机遇”意味着证实理论的观察是意外获得的。但是,那个让意外观察得到解释的理论,却早已存在了。 ** _

理论是先于经验的,要给现象一个正确的解释,我们事先需要一个合理的理论,否则,我们看到的将是一篇浆糊。

这就如同我们眼睛的工作机制一样,并不是我们的眼睛看见,是我们的大脑看见, _** 在我们的大脑中有一系列解读电讯号的机制 ** _

,否则,我们看到的注定是杂乱无序。

**理论框架及有理论框架的解读**

在9月30日的《 [ 美国债务上限问题以及taper对资本市场的影响

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486563&idx=1&sn=f5dede7beb9e4b0303ddd2e8d3dfe52b&chksm=f9aaf256cedd7b408bb3f9091b8ee06e6d48a6c6c2acfa1b2279f061307dac7b2c83c6452a04&scene=21#wechat_redirect)

》和11月4日的《 [ 联储缩债、加息预期及其影响

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486698&idx=1&sn=25bb6a8a4c55ccd95ee39a430250eaff&chksm=f9aaf2dfcedd7bc9bc5ace925da2d297cb9b4ef7c73b4ab3dd1d82d35299debd2f08f370385b&scene=21#wechat_redirect)

》之中,我们做了一个框架,解释taper如何影响资本市场,具体示意图如下,

这个框架的核心逻辑链条在于, _** 央行资产负债表扩张速度放缓会使得现金及其等价物变得更有吸引力,提升市场的流动性偏好 ** _ 。

但是,这个框架本身存在一个压缩或简化, _** 把两个维度的讯息压缩到一个维度上 ** _ ,这两个维度分别是:一个是 _** 规模维度 ** _

——货币扩张的速度,另一个是 _** 价格维度 ** _ ——货币的利率。

如上图所示,货币扩张速度放缓和货币价格的提高,都会提升系统的流动性偏好。从A点到B点的移动比从A点到C点的移动会 _** 激起更多的流动性偏好的抬升 **

_ 。

此外,在这里还有一个问题需要讨论, _** 央行在多大程度上可以分离两个维度的变化 ** _ ——两个维度的相关性。

一般来说,央行的货币政策工具越丰富,两个维度的相关性越弱。事实上,对中国和美国而言, _** 操作工具很丰富 ** _

,货币政策的两个维度相关性很弱,央行可以分别操控货币扩张速度和货币价格。

在通常情况下,放缓货币扩张速度和加息,所制造的效果是一致的,均会抬升流动性偏好, _** 这种压缩或混淆不会引起误解 ** _

。所以,在解释taper的影响时,我们并没有把二者给拆开考虑。

但是,如果要 _** 定量计算 ** _ 或者 _** 思考两个维度政策操作配合 ** _ 的问题时,就不得不拆开来看。

举个数字上的例子,假设一开始货币膨胀速度为10%,利率为0%,那么,持有货币的综合收益是-10%;如果降低膨胀速度降为8%,持有货币的综合收益提升至-8%,流动性偏好抬升;如果在这个过程中再加息至1%,综合收益会进一步上升至-7%,流动性偏好进一步抬升。

想清楚这个关节之后,就能理解昨天晚上发生了什么。

持续的高通胀使得市场开始预期两件事情:1、taper加码;2、更早的加息,譬如,明年一季度。 _** 数量手段和价格手段一起上 ** _ 。

但是鲍威尔明确表态, _** 不支持在taper时加息 ** _ ,这意味着明年一季末之前, _** 推升流动性偏好的只有taper本身 ** _

,不包括价格手段。

昨晚美股大涨,主要反馈的是这个预期差。

**理论在中国的实践——什么是降息**

中国央行的货币操作工具也十分多,所以,中国的货币政策也能做到数量手段和价格手段保持低相关性。 _**

即流动性数量合理充裕,但资金价格维持在一个合理的水准。 ** _

有关央行的货币政策操作框架,我们以前也学习过了( _ ps:前文《 _ [ _ 如何正确理解央行的货币政策操作——兼论结构性流动性短缺框架 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486260&idx=1&sn=39f4cf1e256e5def77d6d7c1258c5c2c&chksm=f9aaf501cedd7c176515f87db86796ebf074dc225c137469c7a242d9eb6c58c5225137ea88e8&scene=21#wechat_redirect)

_ 》 _ ),主要是 _** 结构性流动性短缺 ** _ 的货币政策操作框架。

这是数量上的操控机制,价格上的操控机制则是 _** 通过短期 ** _ _** 资金投放和回笼保持银行间隔夜利率在政策利率附近波动。 ** _

这个政策利率 _** 参照基准就是七天OMO利率2.2% ** _

。如下图所示,在大部分时间内,银行间隔夜的20日中心移动平均在1.8-2.2%这个区间内,以2.2%为上限。

也就是说,这个利率才是中国金融市场( _ ps:会同时影响股市和债市 _ ) _** 真正的锚 ** _ ,连MLF利率( _

ps:只具备一定的信号意义 _ )都不是。

所以,平时我们说的降息,lpr、slf、mlf都不是动锚式的降息,是结构性降息, _** 只有降低OMO利率才是全面降息 ** _ 。

降低其他的利率不会导致股市和债市同时上涨,甚至都不见得导致债市上涨,但是, _** 降低OMO利率一定会导致股债齐涨 ** _ 。

相关逻辑我们在上一段落已经讲了, _** 降低OMO利率才会影响系统的流动性偏好 ** _ ,其他的降息都是属于 _** 结构性政 ** _ _**

策的范畴 ** _ ——精准施策——算不得大水漫灌。

**一致性的框架**

一个宏观操作具备宏观影响力,那么,他一定是广泛地影响了每一个人的行为。

对于整个经济而言,最重要的配置实体还是客户( _ 居民或企业 _ ),他们根据 _** 外部环境 ** _ 来决定的配置策略:是更倾向于 _**

收益性 ** _ ——提高资产比率,还是更倾向于 _** 流动性 ** _ ——提高货币比率?

影响这个比率的因素,有两个输入端,一个是左侧的经济景气度,高经济景气度会提升系统的 _** 风险偏好 ** _

,让客户追逐权益;另一个是右侧的央行操作,包括数量和价格两方面,偏紧的政策会提升系统的 _** 流动性偏好 ** _ ,让客户追逐流动性。

不难发现,股票和货币处于系统的两头—— _** 收益的极端和流动性的极端 ** _

——都有直接作用的因素,债券则是其中的一个平衡项,调和左右两端输入变量的冲突,所以, _** 利率的决定机制更加复杂 ** _ 。

**结束语**

梳理清楚一致性框架之后,我们就能明白:

1、12月议息会议之前市场在预期什么,这次的预期差又是什么;

2、为什么降准不会导致股市上涨,信贷脉冲才会;

3、为什么人民币汇率不反馈降准;

4、为什么lpr降息不会导致股市上涨;

5、央行为什么多次引导市场不要过于关注货币数量,要关注政策利率以及隔夜加权利率;

_** 6、如果我们不能掌握正确的理论框架,我们将无法形成合理的预期,甚至无法形成一个合适的描述; ** _

7、对金融市场来说, _** 经济是核心变量 ** _ ,左右两头都影响;

8、对资产价格来说,最重要的是环境;

9、一个有价值的和具备一致性的理论不应该仅仅解释十分局部和特殊的现象;

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏