# 降准是在薅谁的羊毛?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

**水和面**

每当央行 **降准** 或者增量做MLF,大家就会嚷嚷央行放水了,然后,分析师们就会像面包师一样地计算:

水多少钱,粉多少钱,火耗多少钱,就好像货币真是一种有成本的生产资料,央行则是它主要供应者,并掌控了它的供给价格。

一顿计算之后,分析师们宣布,银行们又能通过资金业务从央妈身上薅XX吨羊毛了。 最近,财政部要提前下发地方政府专项债额度。

一听到这个消息,大家就开始计算,央行需要放多少水来“中和”勾兑这些面粉,否则,做出来的面包就太干了。 我们是在 **用一种比喻来思考问题**

,但现实跟喻体往往有很大的差距,这个差距容易被我们忽视,并造成极其巨大的误导。

为了避免被这些假设误导,基于当下流行的比喻框架,我找了一系列的基础问题,对它们进行辨别和梳理:

1、资金真的是一种像钞票一样的实际物体,以至于央行像控制水量一样控制了它的供应么? 2、羊毛真的是从央妈身上薅下来的吗?

3、财政部发行的债券会像面粉一样会吸干市场的流动性?

**财政政策的传导路径

**

首先,我们推演一下地方债增量的影响。

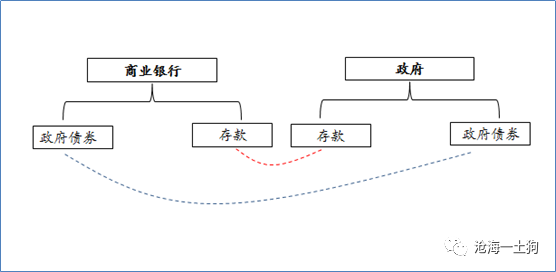

地方债只是政府的负债。如果所有的政府债券都被银行买走的话,那么,商业银行和政府发生权利义务交换,他们同时扩表。

在面粉诞生的同时,也派生出了水——存款,并不会出现面粉多水少的情况。

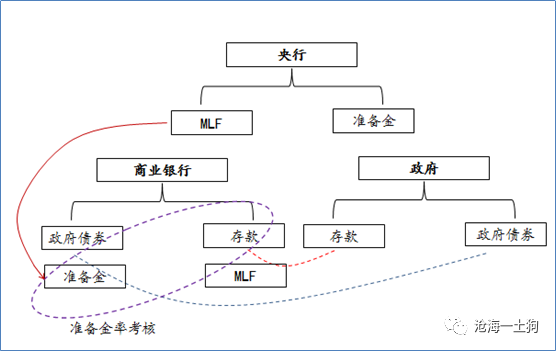

那么,哪里会出现问题呢? 央行人为制造了一种约束,商业银行资产端持有的准备金必须大于一般性存款的比例——法定存款准备金率 ( _ 第一次放松假设 _

) 。

银行持有的准备金是央行的负债,它的主要来源是央行的资产端行为——借给银行MLF、给银行贴现、购买银行持有的外汇等等( _ 形式多种多样 _

)。在这里我们就拿MLF简单替代央行的资产端行为。具体示意图如下:

假设准备金率是10%,通过上面的勾稽关系,我们不难发现,财政部发行1万亿的债券,银行可以派生出1万亿的存款,需要的增量准备金仅仅为1000亿。

这里面有一个乘数效应在里面。 也就是说,在这种情况下,如果购买债券的额度并不挤占银行的贷款额度,只要央行做1000亿的MLF,就不可以对其他部分造成影响。

真正的影响产生于财政部拿到1万亿存款之后,它为基建项目注资,基建项目启动,产生了新的贷款需求,贷款又要派生存款,这部分派生的存款又需要大量准备金。 (

_ 第二次放松假设 _ )

假设1万亿的项目基金,可以派生出3万亿的贷款需求,于是,就能继续派生出3万亿存款,产生了3000亿准备金的需求。

央行原来做的那1000亿MLF就不够了,还需要再做3000亿。

那么,央行做完1000亿+3000亿的MLF是不是就不会造成收益率的上行了呢? 要分情况。

短端的确不会上行,基本维持平稳,这是因为准备金的存量大于存款乘以法定准备金率。

但是,长端就不一定了。 ( _ 第三次放松假设 _ ) 项目企业拿到1万亿+3万亿的资金会去购买服务,形成当年的消费和投资,如果这部分

**增量的消费和投资使得实际产出超过潜在产出,经济体会出现通胀** ,通胀会推动收益率上行。

当然,在实际情况里,市场会在政府发一万亿债券的时候就抢跑,会在项目企业大量融资使得社融大幅增加的时候恐慌,最后的结果就是,通胀还没起来,预期 ( _

第四次放松假设 _ ) 就把收益率打上去了。

**庞大的乘数效应

**

政府的1万亿的注资行为会撬动3万亿的项目企业的贷款,项目企业4万亿的支付行为会改善周边企业的资产负债表和盈利预期,这又会引致出更多的贷款需求。

当然,贷款的另外一面就是存款,存款需要准备金。

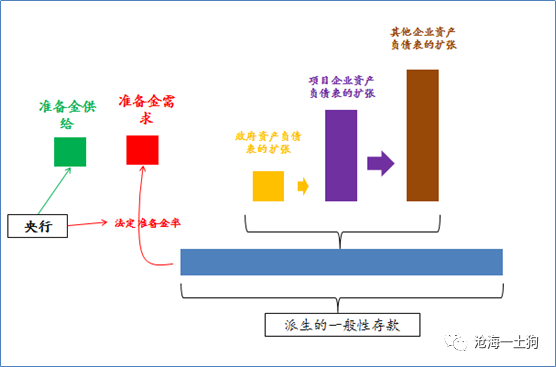

事实上, **准备金的需求由实体经济和央行共同决定** ,实体经济的景气程度决定了一般性存款的规模,央行决定了法定准备金率;

**准备金的供给则由央行单独决定** 。 准备金的供给和需求共同决定了短期资金利率的价格。

由于多重乘数效应的存在,我们很难判断央行的准备金到底跟那一块面粉掺和在了一起。 所以,水和面的比喻是不恰当的,更恰当的比喻是卤水和豆腐的比喻。

当然,更严格地来说,卤水点豆腐的比喻也不恰当,它暗含了一个假设,央行的准备金是实体经济派生出如此庞大的信贷规模的原因。

事实上,它们两个交互作用,当实体经济悲观的时候,央行放再多的卤水也没有用。 这种情况我们在2018年也碰到过,宽信用很艰难——央行限制信贷扩张容易,但是,

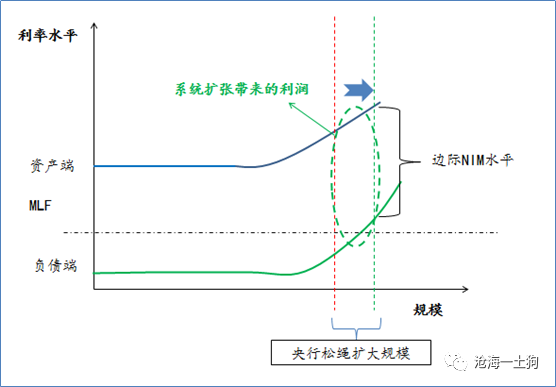

**推动信贷扩张,就像拿绳子推箱子。** 这种信贷调控难易的不对称性有一个很简单明了的解释: 央行可以单独决定准备金的供给,所以,限制信贷容易;

央行无法单独决定准备金的需求,所以,扩张信贷困难。 此外,由于多重乘数效应的存在,MLF等负债仅仅占商业银行资产负债表的一小部分,所以,

**MLF的利率既不能影响商业银行的边际负债成本,也不能影响商业银行的平均负债成本。**

所以,真实情况与我们想象得很不同,我们央行对银行体系的管控是数量型的,而不是价格型的,因为它无法通过MLF影响商业银行的NIM( _

降低贷款、存款基准利率可以 _ )。 那么,MLF和短期资金价格有什么用呢? 它们的作用仅仅在于供央行参考,来调节松紧绳子的速度。

从这个角度看过去,水和面的比喻也不是一个好比喻,水的价格对银行负债端成本的影响微乎其微,拿着这个价格加总出来的面包的价格缺乏实际意义。

> **_ 总之,水和面包的比喻不是一个好的比喻,放松和收紧绳子的比喻才是一个好的比喻,直击要害。 _ **

**羊毛出在羊身上

**

框架梳理到这个份儿上,想必大家已经不再相信银行薅的羊毛来自央妈。仔细想一想,央妈又不从事生产,大家怎么可能从他身上薅羊毛呢?事实上,

**商业银行的所有利润都来自实体经济。**

怎么把银行业扩大利润和央妈松绳子这件事情结合到一起呢? **用发放牌照的思路**

。我们先来看一个有误导性的算法:假设法定准备金率是10%,MLF利率是3.3%,央行增量释放了2000亿的MLF。如果我们按照水的成本加点的思路来看,银行去买3.50%的国开债,2000亿的规模乘以0.2%的点差,赚了4个亿。于是,就有人把3.3%的利率叫做边际成本,把这4个亿叫薅的羊毛。

这个算法完全被水和面的比喻带沟里了。 事实上,我们应该这样算,2000亿的准备金可以让银行业对实体经济( _ 暂不考虑同业的水分 _ )扩2万亿的表(

_ 央妈发了2万亿规模的牌照 _ ),假设整个银行业对实体经济的平均NIM是2%( _ 这个数估计得很保守 _

),那么,这2000亿的准备金实际上给银行业带来了400亿的利润。

此外,这个利润不是被一家银行吃独食吃掉的,有的银行贷款项目多,那就多扩表,有的银行贷款项目少,那就少扩表。 **

同业业务表面上是在调剂各家银行的资金,实际上是在调节各家银行的项目 **

,项目多的银行,同业负债多,项目少的银行,同业资产多。也就是说,同业资产多的银行,缺项目,但准备金多( _ 牌照多 _

),于是,他们通过出资金的形式分一杯羹。

为了进一步澄清个中的偏差,我们举一个极端的例子,假设只有一家银行,央行的MLF要高到什么程度才使得银行一毛钱赚不到呢?

答案是20%,也就是NIM乘以准备金乘数。

**为什么偏好降准?**

事实上, **除非降息(** _ LPR的目的就是为了可以灵活的降息 _ **),银行的NIM很难因为规模的扩张而快速收窄**

,这主要是因为以下两个原因: 1、银行对于边际客户的议价能力太强;

2、准备金率的乘数效应,可以稀释央行抽走的那一部分“粉钱”,MLF利率为3.3%,乘数为10的时候,单位规模信贷也就抽走了33bp。

所以,降低MLF利率10bp,实际上,对单位规模信贷NIM的影响也就1bp。 这也解释了一个现象为什么银行更喜欢央行降低法定准备金率?

法定准备金存款的利率是1.6%,降低一次准备金率,相当于做了对应规模的MLF,但是,利率仅有1.6%( _ 机会成本 _

),对单位规模信贷NIM的影响是17bp。

**结束语**

总而言之,把货币比喻成水是极其有误导性的,东海龙王降雨尚且需要从海里搬水,央妈哪里有无中生有的本事。

事实上,我们应该换一个角度, **央妈发放的是对实体经济扩大资产负债表规模的牌照**

——整个行业单位规模的收益是NIM,单位规模的成本是MLF成本除以乘数。 于是,我们就可以得到下面的一系列结论, 1、央行释放的不是水,而是牌照。

2、牌照是个权利,市场环境不好的时候,银行可以拿着牌照不干活,形成超储; 3、银行可以通过同业业务转让权利;

4、该权利在系统内平均收益是行业NIM,平均成本是取决于增量资金的成本和乘数,对MLF而言是33bp,对于准备金而言是16bp。 ( _

假设准备金率是10%,乘数是10倍 _ )

> _** 5、降准并不是在薅央妈的羊毛,只不过是它在发放更加便宜的牌照; ** _

6、尽管行业NIM大约是2%+,远远高于33bp,但是,个体项目要承担信用风险, **扩张还取决于银行对于实体经济的信心。**

7、 **银行愿意搭便车** ,转让权利抽别人的提成,让别人去冒险放贷,这也就是同业层层嵌套的原因。

8、当市场信心实在不行的时候,需要财政政策加码,开启乘数效应的第一环。

9、最后一条,所有的利润都来自于实体经济,经济不行银行的NIM完蛋,同业空转的行为只是搞以邻为壑,阻挡不了整个行业NIM下滑的大趋势。

> _** 银行跟实体经济是一荣俱荣,一损俱损;一旦央行降准,银行还是把这17个bp让给企业得好;毕竟,羊活着才有未来。 ** _

_ ps: 数据来自wind,图片来自网络 _

End

开了一个知识星球号,里面会 有一些碎片化的想法,点评

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 降准是在薅谁的羊毛?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

**水和面**

每当央行 **降准** 或者增量做MLF,大家就会嚷嚷央行放水了,然后,分析师们就会像面包师一样地计算:

水多少钱,粉多少钱,火耗多少钱,就好像货币真是一种有成本的生产资料,央行则是它主要供应者,并掌控了它的供给价格。

一顿计算之后,分析师们宣布,银行们又能通过资金业务从央妈身上薅XX吨羊毛了。 最近,财政部要提前下发地方政府专项债额度。

一听到这个消息,大家就开始计算,央行需要放多少水来“中和”勾兑这些面粉,否则,做出来的面包就太干了。 我们是在 **用一种比喻来思考问题**

,但现实跟喻体往往有很大的差距,这个差距容易被我们忽视,并造成极其巨大的误导。

为了避免被这些假设误导,基于当下流行的比喻框架,我找了一系列的基础问题,对它们进行辨别和梳理:

1、资金真的是一种像钞票一样的实际物体,以至于央行像控制水量一样控制了它的供应么? 2、羊毛真的是从央妈身上薅下来的吗?

3、财政部发行的债券会像面粉一样会吸干市场的流动性?

**财政政策的传导路径

**

首先,我们推演一下地方债增量的影响。

地方债只是政府的负债。如果所有的政府债券都被银行买走的话,那么,商业银行和政府发生权利义务交换,他们同时扩表。

在面粉诞生的同时,也派生出了水——存款,并不会出现面粉多水少的情况。

那么,哪里会出现问题呢? 央行人为制造了一种约束,商业银行资产端持有的准备金必须大于一般性存款的比例——法定存款准备金率 ( _ 第一次放松假设 _

) 。

银行持有的准备金是央行的负债,它的主要来源是央行的资产端行为——借给银行MLF、给银行贴现、购买银行持有的外汇等等( _ 形式多种多样 _

)。在这里我们就拿MLF简单替代央行的资产端行为。具体示意图如下:

假设准备金率是10%,通过上面的勾稽关系,我们不难发现,财政部发行1万亿的债券,银行可以派生出1万亿的存款,需要的增量准备金仅仅为1000亿。

这里面有一个乘数效应在里面。 也就是说,在这种情况下,如果购买债券的额度并不挤占银行的贷款额度,只要央行做1000亿的MLF,就不可以对其他部分造成影响。

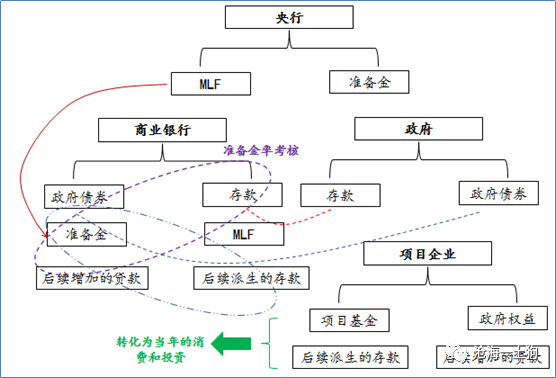

真正的影响产生于财政部拿到1万亿存款之后,它为基建项目注资,基建项目启动,产生了新的贷款需求,贷款又要派生存款,这部分派生的存款又需要大量准备金。 (

_ 第二次放松假设 _ )

假设1万亿的项目基金,可以派生出3万亿的贷款需求,于是,就能继续派生出3万亿存款,产生了3000亿准备金的需求。

央行原来做的那1000亿MLF就不够了,还需要再做3000亿。

那么,央行做完1000亿+3000亿的MLF是不是就不会造成收益率的上行了呢? 要分情况。

短端的确不会上行,基本维持平稳,这是因为准备金的存量大于存款乘以法定准备金率。

但是,长端就不一定了。 ( _ 第三次放松假设 _ ) 项目企业拿到1万亿+3万亿的资金会去购买服务,形成当年的消费和投资,如果这部分

**增量的消费和投资使得实际产出超过潜在产出,经济体会出现通胀** ,通胀会推动收益率上行。

当然,在实际情况里,市场会在政府发一万亿债券的时候就抢跑,会在项目企业大量融资使得社融大幅增加的时候恐慌,最后的结果就是,通胀还没起来,预期 ( _

第四次放松假设 _ ) 就把收益率打上去了。

**庞大的乘数效应

**

政府的1万亿的注资行为会撬动3万亿的项目企业的贷款,项目企业4万亿的支付行为会改善周边企业的资产负债表和盈利预期,这又会引致出更多的贷款需求。

当然,贷款的另外一面就是存款,存款需要准备金。

事实上, **准备金的需求由实体经济和央行共同决定** ,实体经济的景气程度决定了一般性存款的规模,央行决定了法定准备金率;

**准备金的供给则由央行单独决定** 。 准备金的供给和需求共同决定了短期资金利率的价格。

由于多重乘数效应的存在,我们很难判断央行的准备金到底跟那一块面粉掺和在了一起。 所以,水和面的比喻是不恰当的,更恰当的比喻是卤水和豆腐的比喻。

当然,更严格地来说,卤水点豆腐的比喻也不恰当,它暗含了一个假设,央行的准备金是实体经济派生出如此庞大的信贷规模的原因。

事实上,它们两个交互作用,当实体经济悲观的时候,央行放再多的卤水也没有用。 这种情况我们在2018年也碰到过,宽信用很艰难——央行限制信贷扩张容易,但是,

**推动信贷扩张,就像拿绳子推箱子。** 这种信贷调控难易的不对称性有一个很简单明了的解释: 央行可以单独决定准备金的供给,所以,限制信贷容易;

央行无法单独决定准备金的需求,所以,扩张信贷困难。 此外,由于多重乘数效应的存在,MLF等负债仅仅占商业银行资产负债表的一小部分,所以,

**MLF的利率既不能影响商业银行的边际负债成本,也不能影响商业银行的平均负债成本。**

所以,真实情况与我们想象得很不同,我们央行对银行体系的管控是数量型的,而不是价格型的,因为它无法通过MLF影响商业银行的NIM( _

降低贷款、存款基准利率可以 _ )。 那么,MLF和短期资金价格有什么用呢? 它们的作用仅仅在于供央行参考,来调节松紧绳子的速度。

从这个角度看过去,水和面的比喻也不是一个好比喻,水的价格对银行负债端成本的影响微乎其微,拿着这个价格加总出来的面包的价格缺乏实际意义。

> **_ 总之,水和面包的比喻不是一个好的比喻,放松和收紧绳子的比喻才是一个好的比喻,直击要害。 _ **

**羊毛出在羊身上

**

框架梳理到这个份儿上,想必大家已经不再相信银行薅的羊毛来自央妈。仔细想一想,央妈又不从事生产,大家怎么可能从他身上薅羊毛呢?事实上,

**商业银行的所有利润都来自实体经济。**

怎么把银行业扩大利润和央妈松绳子这件事情结合到一起呢? **用发放牌照的思路**

。我们先来看一个有误导性的算法:假设法定准备金率是10%,MLF利率是3.3%,央行增量释放了2000亿的MLF。如果我们按照水的成本加点的思路来看,银行去买3.50%的国开债,2000亿的规模乘以0.2%的点差,赚了4个亿。于是,就有人把3.3%的利率叫做边际成本,把这4个亿叫薅的羊毛。

这个算法完全被水和面的比喻带沟里了。 事实上,我们应该这样算,2000亿的准备金可以让银行业对实体经济( _ 暂不考虑同业的水分 _ )扩2万亿的表(

_ 央妈发了2万亿规模的牌照 _ ),假设整个银行业对实体经济的平均NIM是2%( _ 这个数估计得很保守 _

),那么,这2000亿的准备金实际上给银行业带来了400亿的利润。

此外,这个利润不是被一家银行吃独食吃掉的,有的银行贷款项目多,那就多扩表,有的银行贷款项目少,那就少扩表。 **

同业业务表面上是在调剂各家银行的资金,实际上是在调节各家银行的项目 **

,项目多的银行,同业负债多,项目少的银行,同业资产多。也就是说,同业资产多的银行,缺项目,但准备金多( _ 牌照多 _

),于是,他们通过出资金的形式分一杯羹。

为了进一步澄清个中的偏差,我们举一个极端的例子,假设只有一家银行,央行的MLF要高到什么程度才使得银行一毛钱赚不到呢?

答案是20%,也就是NIM乘以准备金乘数。

**为什么偏好降准?**

事实上, **除非降息(** _ LPR的目的就是为了可以灵活的降息 _ **),银行的NIM很难因为规模的扩张而快速收窄**

,这主要是因为以下两个原因: 1、银行对于边际客户的议价能力太强;

2、准备金率的乘数效应,可以稀释央行抽走的那一部分“粉钱”,MLF利率为3.3%,乘数为10的时候,单位规模信贷也就抽走了33bp。

所以,降低MLF利率10bp,实际上,对单位规模信贷NIM的影响也就1bp。 这也解释了一个现象为什么银行更喜欢央行降低法定准备金率?

法定准备金存款的利率是1.6%,降低一次准备金率,相当于做了对应规模的MLF,但是,利率仅有1.6%( _ 机会成本 _

),对单位规模信贷NIM的影响是17bp。

**结束语**

总而言之,把货币比喻成水是极其有误导性的,东海龙王降雨尚且需要从海里搬水,央妈哪里有无中生有的本事。

事实上,我们应该换一个角度, **央妈发放的是对实体经济扩大资产负债表规模的牌照**

——整个行业单位规模的收益是NIM,单位规模的成本是MLF成本除以乘数。 于是,我们就可以得到下面的一系列结论, 1、央行释放的不是水,而是牌照。

2、牌照是个权利,市场环境不好的时候,银行可以拿着牌照不干活,形成超储; 3、银行可以通过同业业务转让权利;

4、该权利在系统内平均收益是行业NIM,平均成本是取决于增量资金的成本和乘数,对MLF而言是33bp,对于准备金而言是16bp。 ( _

假设准备金率是10%,乘数是10倍 _ )

> _** 5、降准并不是在薅央妈的羊毛,只不过是它在发放更加便宜的牌照; ** _

6、尽管行业NIM大约是2%+,远远高于33bp,但是,个体项目要承担信用风险, **扩张还取决于银行对于实体经济的信心。**

7、 **银行愿意搭便车** ,转让权利抽别人的提成,让别人去冒险放贷,这也就是同业层层嵌套的原因。

8、当市场信心实在不行的时候,需要财政政策加码,开启乘数效应的第一环。

9、最后一条,所有的利润都来自于实体经济,经济不行银行的NIM完蛋,同业空转的行为只是搞以邻为壑,阻挡不了整个行业NIM下滑的大趋势。

> _** 银行跟实体经济是一荣俱荣,一损俱损;一旦央行降准,银行还是把这17个bp让给企业得好;毕竟,羊活着才有未来。 ** _

_ ps: 数据来自wind,图片来自网络 _

End

开了一个知识星球号,里面会 有一些碎片化的想法,点评

预览时标签不可点

修改于

微信扫一扫

关注该公众号

****

****

× 分析

收藏