# 龟兔赛跑

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 ** ** **

**龟速上涨的大行股**

最近,央行推出了新的LPR机制,核心的目的是降低贷款利率,减轻实体经济的负担。消息一出,大家欢欣鼓舞。唯一惨兮兮的就是银行股了,因为它们要让利。

我们可以找来农行的股价瞅一下,的确挺惨的——年初至2019年8月22号,涨幅是-0.87%,然而,同期沪深300指数的涨幅是26%。 **

绝对收益凄凉,相对收益更惨。 **

这是因为农行业绩很不好么?也不是。他的半年报还没出,但是它的一季报显示,它一季度的ROE是3.60%,去年同期是4.07%,下滑的主要原因是增发了股票补充股本。

** 图一: ** ** 农行的杜邦分解 **

如果我们把农行股票假装成一只债券,并且, **把roe和PB分别当成它票息和估值的话**

,那么,我们可以得到农行年初至今股价的一个分解:-0.87%等于7%的roe增长加上-7.7%的估值下跌。

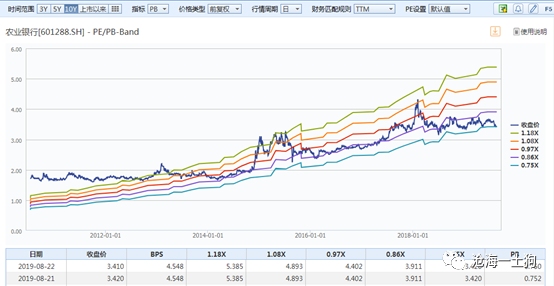

也就是说,投资者们是赚到了票息,但是,估值上亏钱了,所以,综合到股价上是小幅亏损 。 ** 图二: ** ** 近十年农行PB走势 **

我们可以看一下农行十年以来pb的走势图,目前的0.75倍pb的确是近十年来的低点。

不出意外的话,如果农行的股价还是这么横着,等半年报出来时,净资产再增加3.6%左右,它的市净率会掉到0.723,续创历史新低。

**乌龟逻辑更需要信心**

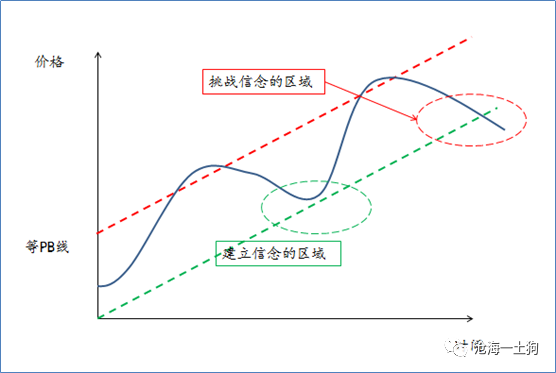

于是,就有两个很自然的问题:它的市净率跌到什么时候会是个头呢?我们能不能越跌越买呢?对于合意的绝对水平,大家心里都没有谱;但是,对于边际的变化,大家心里还是有一个很直观的感觉——悲观。这是因为,无论是让银行放小微贷款,还是LPR改革,都是让银行让利,所以,大家对前景并不看好。

** 图三: ** ** 信念的建立和检验 **

尽管农行的净资产一直在涨,但是,大家已经不相信历史经验了——市净率到0.8差不多到底部了。 ** 大家开始相信“ ** 这次不一样 ** ” **

——利率市场化改革以及blabla。一旦大家开始相信“这次不一样”,它的市净率掉到多低都是有可能的。 在这种情况下,你还敢接吗?

于是,现实就变得很奇葩。8月20号,农行发了850亿的永续债来补充资本,发行利率4.39%,然而,农行股票的股息率却高达5.10%。

一方面,债券投资经理们抱怨债券收益率低和 ** “资产荒” **

;另一方面,银行股门可罗雀,农行的股息率飙到了很高的水平。要知道,对于机构而言,永续债那4.39%是要交25%的所得税的,但是,只要持有的时间足够长,银行的股息是不要交税的。可想而知,大家对银行股没有信心到什么程度。

综上,尽管乌龟逻辑看得是票息,但是,高票息并不会给人带来信心。信心,就得来自“虽万千人吾往矣”的气魄,以及 ** “我就是看得准” ** 的底气。

**暴涨的德国债券**

最终,我们不得不承认一点,大家是不看利息的( _它是一种事后奖励_ ),大家只看一点,资产的价格未来会不会涨。

如果预期股价涨20%,那么,它们的利率就是20%,比股息率的5%和ROE的13%不知道高到哪里去了。

也对,虽然我这个做固收的经常说股票市场投机盛行,喜欢玩击鼓传花的游戏,但是,事实上, **吃相最难看的还是做债券的** ——国债利率都能搞成负的。

** 图四: ** ** 十五年德国国债走势 **

不难发现,德国十五年期国债最低到过负0.54%,那些投资者是蠢么?负利率的债券还要买?不是的,他们很精明。

我举个例子,假设一个投资者在收益率为-0.10%的时候买了一张债券,当时的面值是100,后来,收益率下了40bp至-0.50%,债券的价格将上涨到106.25。这样子债券的投资收益为6.25%。所以,

** 只要预期债券收益率一直下行,持有负利率的债券就是划算的。 **

事实上,今年以来,德国投资者赚得比我们想象得多得多,年初的时候十五年德债的收益率在0.53%,现在为-0.44%,下行了97bp,负利率的债券久期是高于它的期限的,我们就按照15算好了,他们的资本利得大概是14.55%,而同期德国股市涨了12%不到。买负利率的债券比炒股爽多了。

所以,我们也不要嘲笑人家负利率,人家的债市正在经历史无前例的大牛市。

**兔子盛行的世界**

的确,负利率是反直觉的,但它不妨碍债券的价格继续涨下去。你觉得-0.5%的利率太夸张了,不能买了?太naïve了,只要收益率下到-1%,你可以再赚7.9%!掉到-1%就结束了吗?不,理论上还可以继续,只要再下1%,我们还可以赚16.56%!!

我们需要张开想象力的翅膀:只要收益率一直降下去,债券的价格就会一直涨上去。

重要的不是收益率的绝对值水平,而是,收益率会不会一直降下去。只要信仰不倒,这个击鼓传花的游戏就会一直玩下去。 于是,我们就有了新世纪的三大奇观: **

中国的房子,欧日的债券和美国的股票 ** 。 各有各的神奇,各有各的信仰。

**两种动物**

如果我们把投资分成两类, **一类是赚票息,另一类是赚资本利得**

。透过这个视角,我们会把这个世界看得更通透。赚票息太慢了,辛辛苦苦等个一年才赚个5%;但是,赚资本利得却不同,只要信的人足够多,一切皆有可能。

回过头看看我们的a股,也是两个逻辑。如果大家都看重票息的话,当然会把股息率按照风险溢价拉平,但事实上不是,有很多人看的是成长, **有成长就会涨价**

!而且,这个东西是自我实现的——明星公司的信徒越多,他的股价就会涨得越快,就会吸引更多粉丝。 然而, **高分红的公司天然跟“成长”这个字眼绝缘**

,所以,我们会发现这样的情况——农行之类公司很少有什么大新闻,最多就是补充一下资本或者某个支行被监管机构罚了点小钱,但高科技公司动不动就能搞出个刷屏的大新闻。

这是一个快节奏的世界。

在股票市场,如果没有成长,就会被牢牢地锁在票息上,苦逼地赚时间的钱。然而,这个世界最需要的是突破时间的维度,来对那些赚时间钱的人进行降维打击——太慢,就是原罪。

所以,与其说农行的估值跌7%是对利空的反应,不如说,这是对他缺乏成长性的一种惩罚。

**兔子总要多一些**

在这个动不动就要弯道超车的世界里,兔子总归要多一些,一方面是因为兔子的确跑得快;另一方面,也是最重要的方面, **信心容易获得**

——只要往人群里一扎,信心立马就有了。

一开始的时候我们对年利率15%+的P2P产品半信半疑,但是,等到身边的亲友有人靠这个赚钱的时候,我们就开始信心增强。随着参与的人越来越多,我们的信心会越来越强。

究其原因,还是来自于人类的本性—— **人都是从众的**

。人们愿意相信信徒众多的东西——信徒越多的东西看起来越踏实。跟未来的业绩优秀相比,现在的业绩糟糕根本不值得一提,只要信徒众多,大家就会一哄而上。信心像一阵风会吹着资产价格一直涨,飞快地涨。

与之相反,乌龟无法靠从众获取信心,因为人多的地方资产价格高,票息低。他只能去人少的地方,所谓的信心也只能靠自己了。

所以,总体而言,兔子多,乌龟少——被套牢的兔子不算。

**各有利弊**

总而言之,赚票息的人的确有些尴尬。一方面他们要被时间约束紧紧地捆住,另一方面,买高票息的冲动会逼迫他们去人少的地方,甚至还要去接飞刀(

_这也是为啥乌龟有龟壳_ )。他们非但享受不到风吹着跑的感觉,往往要逆风前行——因为他们是建立初始信心的人。

我没有统计过历史数据,不知道市场是否会奖励这些建立信心的人。但是,从直觉上来讲,在大家都没有信心的时候,给大家带来信心的人值得奖励。

即便有种种缺点,还是有不少乌龟,因为兔子冒的风险的确太高了,庞氏游戏最后一棒的人基本上都是要尸骨无存的——成本的极值太高。乌龟则不然,只要控制好集中度,死不了人的。

**结束语**

写了这么多,我并不是又要鼓吹价值投资,赞扬乌龟,讽刺兔子。是兔子如何,是乌龟又如何?无所谓高下对错,它们都有赖以生存的法宝。

兔子的法宝是生得多,跑得快;乌龟的法宝则是走得稳,看得准。一个依赖于人多——人少了哪能体现我快?一个依赖于人少,都看得准哪里有我什么好事?

总而言之,不值得提倡的只有一点,心心念念当兔子的乌龟和心心念念当乌龟的兔子,哪里有什么又快又好啊?啥都想要的结果就是啥都捞不着,

**兔子最后收割的都是那些想当兔子的乌龟** ——最慢的一定是他们, **乌龟抄的都是想当乌龟的兔子的底裤** ——最没信心的也一定是他们(

_习惯从外部获得信心_ )。

> **风水轮流转,做好自己就好。**

_ ps: 数据来自wind,图片来自网络 _

_ _

End

开了一个知识星球号,里面会整理pdf格式的资料

通过标签索引的旧文和开源材料

也会有一些碎片化的想法,点评

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 龟兔赛跑

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 ** ** **

**龟速上涨的大行股**

最近,央行推出了新的LPR机制,核心的目的是降低贷款利率,减轻实体经济的负担。消息一出,大家欢欣鼓舞。唯一惨兮兮的就是银行股了,因为它们要让利。

我们可以找来农行的股价瞅一下,的确挺惨的——年初至2019年8月22号,涨幅是-0.87%,然而,同期沪深300指数的涨幅是26%。 **

绝对收益凄凉,相对收益更惨。 **

这是因为农行业绩很不好么?也不是。他的半年报还没出,但是它的一季报显示,它一季度的ROE是3.60%,去年同期是4.07%,下滑的主要原因是增发了股票补充股本。

** 图一: ** ** 农行的杜邦分解 **

如果我们把农行股票假装成一只债券,并且, **把roe和PB分别当成它票息和估值的话**

,那么,我们可以得到农行年初至今股价的一个分解:-0.87%等于7%的roe增长加上-7.7%的估值下跌。

也就是说,投资者们是赚到了票息,但是,估值上亏钱了,所以,综合到股价上是小幅亏损 。 ** 图二: ** ** 近十年农行PB走势 **

我们可以看一下农行十年以来pb的走势图,目前的0.75倍pb的确是近十年来的低点。

不出意外的话,如果农行的股价还是这么横着,等半年报出来时,净资产再增加3.6%左右,它的市净率会掉到0.723,续创历史新低。

**乌龟逻辑更需要信心**

于是,就有两个很自然的问题:它的市净率跌到什么时候会是个头呢?我们能不能越跌越买呢?对于合意的绝对水平,大家心里都没有谱;但是,对于边际的变化,大家心里还是有一个很直观的感觉——悲观。这是因为,无论是让银行放小微贷款,还是LPR改革,都是让银行让利,所以,大家对前景并不看好。

** 图三: ** ** 信念的建立和检验 **

尽管农行的净资产一直在涨,但是,大家已经不相信历史经验了——市净率到0.8差不多到底部了。 ** 大家开始相信“ ** 这次不一样 ** ” **

——利率市场化改革以及blabla。一旦大家开始相信“这次不一样”,它的市净率掉到多低都是有可能的。 在这种情况下,你还敢接吗?

于是,现实就变得很奇葩。8月20号,农行发了850亿的永续债来补充资本,发行利率4.39%,然而,农行股票的股息率却高达5.10%。

一方面,债券投资经理们抱怨债券收益率低和 ** “资产荒” **

;另一方面,银行股门可罗雀,农行的股息率飙到了很高的水平。要知道,对于机构而言,永续债那4.39%是要交25%的所得税的,但是,只要持有的时间足够长,银行的股息是不要交税的。可想而知,大家对银行股没有信心到什么程度。

综上,尽管乌龟逻辑看得是票息,但是,高票息并不会给人带来信心。信心,就得来自“虽万千人吾往矣”的气魄,以及 ** “我就是看得准” ** 的底气。

**暴涨的德国债券**

最终,我们不得不承认一点,大家是不看利息的( _它是一种事后奖励_ ),大家只看一点,资产的价格未来会不会涨。

如果预期股价涨20%,那么,它们的利率就是20%,比股息率的5%和ROE的13%不知道高到哪里去了。

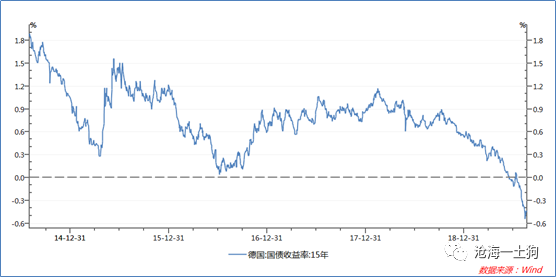

也对,虽然我这个做固收的经常说股票市场投机盛行,喜欢玩击鼓传花的游戏,但是,事实上, **吃相最难看的还是做债券的** ——国债利率都能搞成负的。

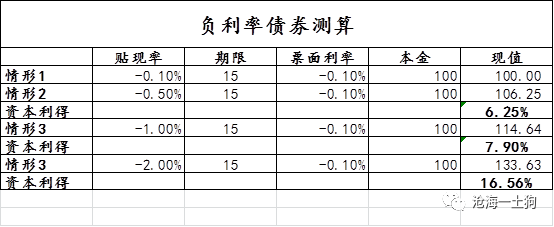

** 图四: ** ** 十五年德国国债走势 **

不难发现,德国十五年期国债最低到过负0.54%,那些投资者是蠢么?负利率的债券还要买?不是的,他们很精明。

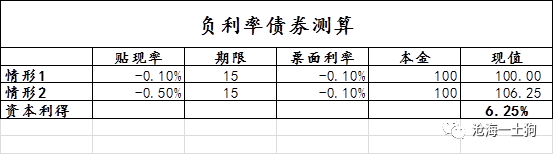

我举个例子,假设一个投资者在收益率为-0.10%的时候买了一张债券,当时的面值是100,后来,收益率下了40bp至-0.50%,债券的价格将上涨到106.25。这样子债券的投资收益为6.25%。所以,

** 只要预期债券收益率一直下行,持有负利率的债券就是划算的。 **

事实上,今年以来,德国投资者赚得比我们想象得多得多,年初的时候十五年德债的收益率在0.53%,现在为-0.44%,下行了97bp,负利率的债券久期是高于它的期限的,我们就按照15算好了,他们的资本利得大概是14.55%,而同期德国股市涨了12%不到。买负利率的债券比炒股爽多了。

所以,我们也不要嘲笑人家负利率,人家的债市正在经历史无前例的大牛市。

**兔子盛行的世界**

的确,负利率是反直觉的,但它不妨碍债券的价格继续涨下去。你觉得-0.5%的利率太夸张了,不能买了?太naïve了,只要收益率下到-1%,你可以再赚7.9%!掉到-1%就结束了吗?不,理论上还可以继续,只要再下1%,我们还可以赚16.56%!!

我们需要张开想象力的翅膀:只要收益率一直降下去,债券的价格就会一直涨上去。

重要的不是收益率的绝对值水平,而是,收益率会不会一直降下去。只要信仰不倒,这个击鼓传花的游戏就会一直玩下去。 于是,我们就有了新世纪的三大奇观: **

中国的房子,欧日的债券和美国的股票 ** 。 各有各的神奇,各有各的信仰。

**两种动物**

如果我们把投资分成两类, **一类是赚票息,另一类是赚资本利得**

。透过这个视角,我们会把这个世界看得更通透。赚票息太慢了,辛辛苦苦等个一年才赚个5%;但是,赚资本利得却不同,只要信的人足够多,一切皆有可能。

回过头看看我们的a股,也是两个逻辑。如果大家都看重票息的话,当然会把股息率按照风险溢价拉平,但事实上不是,有很多人看的是成长, **有成长就会涨价**

!而且,这个东西是自我实现的——明星公司的信徒越多,他的股价就会涨得越快,就会吸引更多粉丝。 然而, **高分红的公司天然跟“成长”这个字眼绝缘**

,所以,我们会发现这样的情况——农行之类公司很少有什么大新闻,最多就是补充一下资本或者某个支行被监管机构罚了点小钱,但高科技公司动不动就能搞出个刷屏的大新闻。

这是一个快节奏的世界。

在股票市场,如果没有成长,就会被牢牢地锁在票息上,苦逼地赚时间的钱。然而,这个世界最需要的是突破时间的维度,来对那些赚时间钱的人进行降维打击——太慢,就是原罪。

所以,与其说农行的估值跌7%是对利空的反应,不如说,这是对他缺乏成长性的一种惩罚。

**兔子总要多一些**

在这个动不动就要弯道超车的世界里,兔子总归要多一些,一方面是因为兔子的确跑得快;另一方面,也是最重要的方面, **信心容易获得**

——只要往人群里一扎,信心立马就有了。

一开始的时候我们对年利率15%+的P2P产品半信半疑,但是,等到身边的亲友有人靠这个赚钱的时候,我们就开始信心增强。随着参与的人越来越多,我们的信心会越来越强。

究其原因,还是来自于人类的本性—— **人都是从众的**

。人们愿意相信信徒众多的东西——信徒越多的东西看起来越踏实。跟未来的业绩优秀相比,现在的业绩糟糕根本不值得一提,只要信徒众多,大家就会一哄而上。信心像一阵风会吹着资产价格一直涨,飞快地涨。

与之相反,乌龟无法靠从众获取信心,因为人多的地方资产价格高,票息低。他只能去人少的地方,所谓的信心也只能靠自己了。

所以,总体而言,兔子多,乌龟少——被套牢的兔子不算。

**各有利弊**

总而言之,赚票息的人的确有些尴尬。一方面他们要被时间约束紧紧地捆住,另一方面,买高票息的冲动会逼迫他们去人少的地方,甚至还要去接飞刀(

_这也是为啥乌龟有龟壳_ )。他们非但享受不到风吹着跑的感觉,往往要逆风前行——因为他们是建立初始信心的人。

我没有统计过历史数据,不知道市场是否会奖励这些建立信心的人。但是,从直觉上来讲,在大家都没有信心的时候,给大家带来信心的人值得奖励。

即便有种种缺点,还是有不少乌龟,因为兔子冒的风险的确太高了,庞氏游戏最后一棒的人基本上都是要尸骨无存的——成本的极值太高。乌龟则不然,只要控制好集中度,死不了人的。

**结束语**

写了这么多,我并不是又要鼓吹价值投资,赞扬乌龟,讽刺兔子。是兔子如何,是乌龟又如何?无所谓高下对错,它们都有赖以生存的法宝。

兔子的法宝是生得多,跑得快;乌龟的法宝则是走得稳,看得准。一个依赖于人多——人少了哪能体现我快?一个依赖于人少,都看得准哪里有我什么好事?

总而言之,不值得提倡的只有一点,心心念念当兔子的乌龟和心心念念当乌龟的兔子,哪里有什么又快又好啊?啥都想要的结果就是啥都捞不着,

**兔子最后收割的都是那些想当兔子的乌龟** ——最慢的一定是他们, **乌龟抄的都是想当乌龟的兔子的底裤** ——最没信心的也一定是他们(

_习惯从外部获得信心_ )。

> **风水轮流转,做好自己就好。**

_ ps: 数据来自wind,图片来自网络 _

_ _

End

开了一个知识星球号,里面会整理pdf格式的资料

通过标签索引的旧文和开源材料

也会有一些碎片化的想法,点评

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏