# 分歧才是市场存在的根本,勿要滥用反身性

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:2300字 _

今天又是3月8日,股市又大跌。一个朋友跟我讨论背后的机理,分歧很大。他讲了一个很流行的解释: _** 基民净赎回,导致公募砸盘 ** _ 。

关于这个说法,还有个专门的名词叫 _** 反身性 ** _ ——下跌导致了新的赎回,赎回导致新的下跌,没完没了。

说实话,以前我能接受这个解释,但是,现我很难接受。

原因有三个:

1、 _** 这个解释没有刹车机制 ** _ ,是一个只有油门的机制,我们不知道它什么时候停止,但是,现实当中杀跌是会停止的,而且是戛然而止;

2、这个里面, _** 我找不到分歧和多样性的位置 ** _ ;

3、 _** 需要过多地去刻画复杂的一致行动 ** _ ,假设case1大家会一致性地做一件事,case2做另外一件,以此类推( _ 代表性偏差 _

)。

我心目中的合意机制具备以下几个特征:

一、 _** 分歧足够大 ** _ ,不但a和b的观点不同,而且,即便同一个人今天和明天的想法不同;

2、 _** 每个投资者要有限理性,信息负载够低 ** _ ,大白话就是,都足够傻瓜,不要想太多;

3、每个人的影响都比较小,即便每个人都想很多,也不会形成一致性,相反,只会增加分歧。

如果按照以上规则假设个体投资者,那么,a和b始终是有分歧的,有a想申购,就有b想赎回;反之,依然。

你不会感受到极其强烈的净赎回或净申购的力量。或者说,即便有,也会很微弱,跨日之间可能就是平的。

也就是说, _** 整个市场因为分歧处于一种很稳的状态 ** _ ,每个人都很努力的交易,但是,市场原地踏步走。

但是,我们经常会看到一些一致行动的现象,它给我们的宏观感觉是真的有人赎回了。

一些是因为 _** 凹性 ** _ ,这在我们以前的文章《 [ A股的流动性都去哪里了?——空间扭曲的视角

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487083&idx=1&sn=e4d8da766b1a732f17210a5c92e18e71&chksm=f9aaf05ecedd7948328fe50f42a155e82d142f77d24b04b5d4104f9fe39ab69ba174ceae87f5&scene=21#wechat_redirect)

》里讲过,流动性总量不变,市值因为流动性分布的减少改变。

另一些则是因为真实的流动性减少。既然分歧让市场很稳定,我们又要以分歧为起点,那么,我们 _** 又该如何制造这种群体的一致性 ** _ 呢?

事实上,很简单,我们只要 _** 改变一下分歧的解决机制 ** _ 就好。

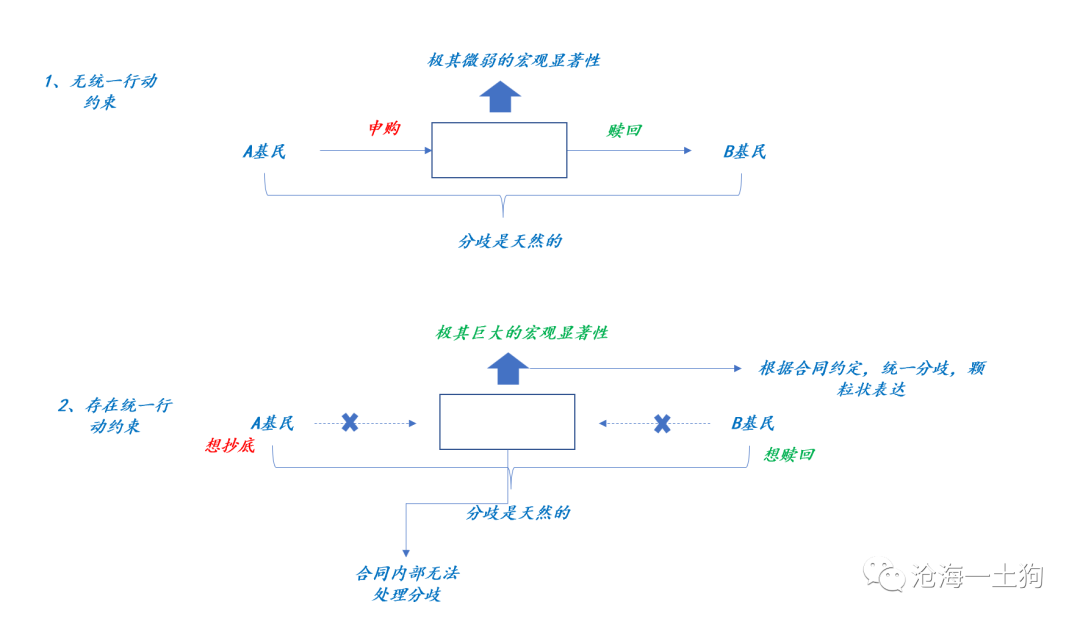

如上图所示,在无统一行动约束的情况下,对于一个外部冲击,基民a和基民b可以在 _** 合同之内 ** _

处理分歧,一个申购另一个赎回,净申购或赎回只能输出 _** 微弱的宏观显著性 ** _ 。

下面我们改变一下分歧的处理规则—— _** 存在统一行动约束 ** _ ,对于特定事件,基民a和基民b必须先投票, _** 少数服从多数 ** _

,然后,再 _** 统一行动——赎回 ** _ ( _ 或者直接根据合同事先约定的条款 _

)。当a和b票数相差无几时,第一种情况宏观显著性十分弱,但是,第二种情况宏观显著性十分强烈。

因此,统一行动约束使得客户们无法在 _** 合同内 ** _ 解决分歧,只能先通过一致行动,来终止合同,然后到 _** 合同外 ** _

去解决分歧。我们可以把这种摩擦叫 _** 刚性合同摩擦 ** _ 。

不难发现,这过程会产生两个一致行动的力量:第一个是一致卖出的力量,第二个是一致买入的力量—— _** 有大量的a被迫持有自己本不想拿的现金 ** _ 。

对比两种合同,不难发现,第一种合同处理分歧的效率极高,基民a和基民b互相看对方不顺眼,真金白银做过一场,当场就把分歧解决了,所以,很难显现出宏观显著性,除非

_** 外力使得某一方的力量显著压过另一方 ** _ 。

但是,对于第二种合同则不然,大家先要根据条款,在合同内部pk一下,把合同终止了——先满足一波人的需求,然后,另一波人再到一个更大的合同里—— _** 市场

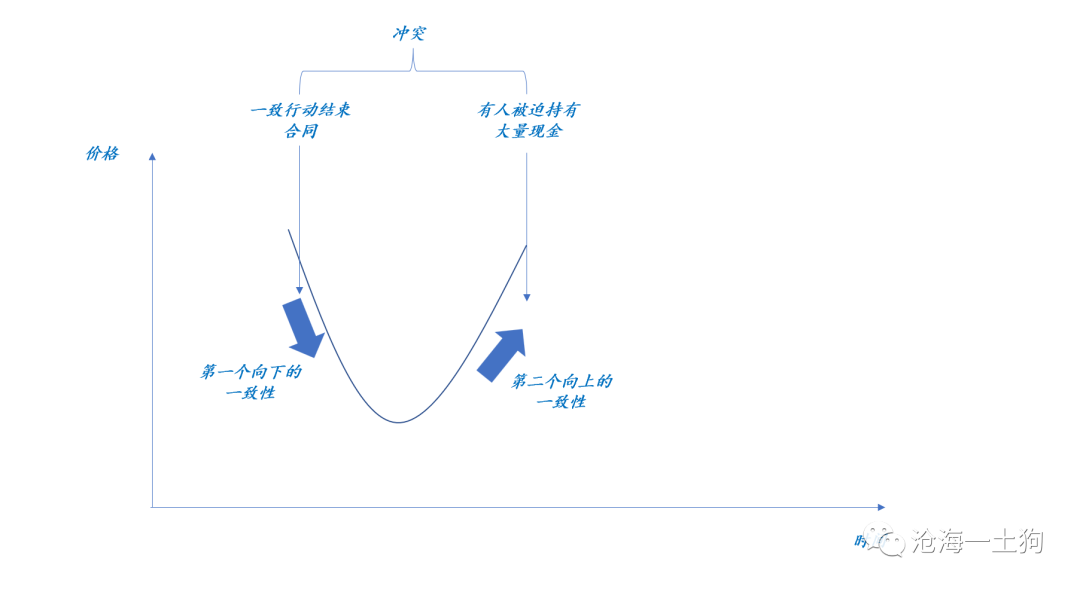

** _ ——去把自己的需求解决了。在这个过程中,市场会有较大的动荡,先是价格有向下的压力,之后有向上的压力。

下面我们就可以做进一步推理了,如果市场中有大量的刚性合同,那么,在某种情况下,这些一致性合同会叠加效果, _** 使得市场形成较大的下行动能 ** _ 。

但是,这个过程是 _** 自带刹车 ** _ 的,即便不考虑 _** “第二个向上的一致性”, ** _

当这些刚性合同中止完毕,整个杀跌过程也结束了,更何况 _** “第二个向上的一致性” ** _ 的力量一直在累计。

因此,很多人都会有这样的经验,市场跌着跌着就大幅反弹了。但是,抄底的力量是哪里来的?奥妙就在于刚性合同处理分歧的迂回机制,刚性合同破裂,既造就了快速杀跌的动能,也孕育了抄底力量——

_** 毕竟a是被强制拿现金的 ** _ 。

经过上面的讨论,不难发现,构造贴合现实的机制也很简单:

_** 1、投资者有限理性且充满分歧;2、强制要求一致行动的合同; ** _

这个机制会产生以下两个自然结果:

_** 1、某种情况下的激发态,大量合同中止;2、合同中止到一定程度会有反弹; ** _

产生这两个结果,并不要求个体投资者多么聪明,也不需要外界给予什么增量讯息。

整个过程就好像,你点燃一根长长的引线,然后,等引线烧没了,鞭炮自然会响,一切都是那么自然。

在这里,我们一定要注意三点, _** 1、不需要什么救世主;2、也不需要什么增量信息;3、需要的只是人和人之间的分歧; ** _

下面让我们回到现实,无合同刚性的契约形式就是开放公募基金,不同的客户可以在合同内解决分歧,甚至跨合同的成本都不是太高;但是,对于那些带止损线或清盘线的私募基金来说,这个摩擦成本就太大了,不同客户的分歧只能靠

_** 先中止合同,再订立新合同 ** _ 的形式解决。

此类合同越多,市场越脆弱。

当然,这个刚性合同摩擦的解释只是众多解释中的一个备选方案,诸位可以在这个模型之上,继续添加自己想要增加的 _** 外力 ** _ 。

但分析的起点一定不能错—— _** 个体之间是充满分歧的和具备多样性的—— ** _

你的想法不能代表别人的想法,你今天的想法也不能代表你明天和后天的想法,我们要努力 _** 避免代表性偏差的谬误 ** _ 。

真正制造群体一致性或者宏观显著性的是 _** 外力 ** _ ,是一些扭曲的 _** 机制 ** _ ,存在统一行动条款的合同只是其中的一种。

> _** 分歧才是市场存在的根本,勿要滥用反身性。 ** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 分歧才是市场存在的根本,勿要滥用反身性

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:2300字 _

今天又是3月8日,股市又大跌。一个朋友跟我讨论背后的机理,分歧很大。他讲了一个很流行的解释: _** 基民净赎回,导致公募砸盘 ** _ 。

关于这个说法,还有个专门的名词叫 _** 反身性 ** _ ——下跌导致了新的赎回,赎回导致新的下跌,没完没了。

说实话,以前我能接受这个解释,但是,现我很难接受。

原因有三个:

1、 _** 这个解释没有刹车机制 ** _ ,是一个只有油门的机制,我们不知道它什么时候停止,但是,现实当中杀跌是会停止的,而且是戛然而止;

2、这个里面, _** 我找不到分歧和多样性的位置 ** _ ;

3、 _** 需要过多地去刻画复杂的一致行动 ** _ ,假设case1大家会一致性地做一件事,case2做另外一件,以此类推( _ 代表性偏差 _

)。

我心目中的合意机制具备以下几个特征:

一、 _** 分歧足够大 ** _ ,不但a和b的观点不同,而且,即便同一个人今天和明天的想法不同;

2、 _** 每个投资者要有限理性,信息负载够低 ** _ ,大白话就是,都足够傻瓜,不要想太多;

3、每个人的影响都比较小,即便每个人都想很多,也不会形成一致性,相反,只会增加分歧。

如果按照以上规则假设个体投资者,那么,a和b始终是有分歧的,有a想申购,就有b想赎回;反之,依然。

你不会感受到极其强烈的净赎回或净申购的力量。或者说,即便有,也会很微弱,跨日之间可能就是平的。

也就是说, _** 整个市场因为分歧处于一种很稳的状态 ** _ ,每个人都很努力的交易,但是,市场原地踏步走。

但是,我们经常会看到一些一致行动的现象,它给我们的宏观感觉是真的有人赎回了。

一些是因为 _** 凹性 ** _ ,这在我们以前的文章《 [ A股的流动性都去哪里了?——空间扭曲的视角

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487083&idx=1&sn=e4d8da766b1a732f17210a5c92e18e71&chksm=f9aaf05ecedd7948328fe50f42a155e82d142f77d24b04b5d4104f9fe39ab69ba174ceae87f5&scene=21#wechat_redirect)

》里讲过,流动性总量不变,市值因为流动性分布的减少改变。

另一些则是因为真实的流动性减少。既然分歧让市场很稳定,我们又要以分歧为起点,那么,我们 _** 又该如何制造这种群体的一致性 ** _ 呢?

事实上,很简单,我们只要 _** 改变一下分歧的解决机制 ** _ 就好。

如上图所示,在无统一行动约束的情况下,对于一个外部冲击,基民a和基民b可以在 _** 合同之内 ** _

处理分歧,一个申购另一个赎回,净申购或赎回只能输出 _** 微弱的宏观显著性 ** _ 。

下面我们改变一下分歧的处理规则—— _** 存在统一行动约束 ** _ ,对于特定事件,基民a和基民b必须先投票, _** 少数服从多数 ** _

,然后,再 _** 统一行动——赎回 ** _ ( _ 或者直接根据合同事先约定的条款 _

)。当a和b票数相差无几时,第一种情况宏观显著性十分弱,但是,第二种情况宏观显著性十分强烈。

因此,统一行动约束使得客户们无法在 _** 合同内 ** _ 解决分歧,只能先通过一致行动,来终止合同,然后到 _** 合同外 ** _

去解决分歧。我们可以把这种摩擦叫 _** 刚性合同摩擦 ** _ 。

不难发现,这过程会产生两个一致行动的力量:第一个是一致卖出的力量,第二个是一致买入的力量—— _** 有大量的a被迫持有自己本不想拿的现金 ** _ 。

对比两种合同,不难发现,第一种合同处理分歧的效率极高,基民a和基民b互相看对方不顺眼,真金白银做过一场,当场就把分歧解决了,所以,很难显现出宏观显著性,除非

_** 外力使得某一方的力量显著压过另一方 ** _ 。

但是,对于第二种合同则不然,大家先要根据条款,在合同内部pk一下,把合同终止了——先满足一波人的需求,然后,另一波人再到一个更大的合同里—— _** 市场

** _ ——去把自己的需求解决了。在这个过程中,市场会有较大的动荡,先是价格有向下的压力,之后有向上的压力。

下面我们就可以做进一步推理了,如果市场中有大量的刚性合同,那么,在某种情况下,这些一致性合同会叠加效果, _** 使得市场形成较大的下行动能 ** _ 。

但是,这个过程是 _** 自带刹车 ** _ 的,即便不考虑 _** “第二个向上的一致性”, ** _

当这些刚性合同中止完毕,整个杀跌过程也结束了,更何况 _** “第二个向上的一致性” ** _ 的力量一直在累计。

因此,很多人都会有这样的经验,市场跌着跌着就大幅反弹了。但是,抄底的力量是哪里来的?奥妙就在于刚性合同处理分歧的迂回机制,刚性合同破裂,既造就了快速杀跌的动能,也孕育了抄底力量——

_** 毕竟a是被强制拿现金的 ** _ 。

经过上面的讨论,不难发现,构造贴合现实的机制也很简单:

_** 1、投资者有限理性且充满分歧;2、强制要求一致行动的合同; ** _

这个机制会产生以下两个自然结果:

_** 1、某种情况下的激发态,大量合同中止;2、合同中止到一定程度会有反弹; ** _

产生这两个结果,并不要求个体投资者多么聪明,也不需要外界给予什么增量讯息。

整个过程就好像,你点燃一根长长的引线,然后,等引线烧没了,鞭炮自然会响,一切都是那么自然。

在这里,我们一定要注意三点, _** 1、不需要什么救世主;2、也不需要什么增量信息;3、需要的只是人和人之间的分歧; ** _

下面让我们回到现实,无合同刚性的契约形式就是开放公募基金,不同的客户可以在合同内解决分歧,甚至跨合同的成本都不是太高;但是,对于那些带止损线或清盘线的私募基金来说,这个摩擦成本就太大了,不同客户的分歧只能靠

_** 先中止合同,再订立新合同 ** _ 的形式解决。

此类合同越多,市场越脆弱。

当然,这个刚性合同摩擦的解释只是众多解释中的一个备选方案,诸位可以在这个模型之上,继续添加自己想要增加的 _** 外力 ** _ 。

但分析的起点一定不能错—— _** 个体之间是充满分歧的和具备多样性的—— ** _

你的想法不能代表别人的想法,你今天的想法也不能代表你明天和后天的想法,我们要努力 _** 避免代表性偏差的谬误 ** _ 。

真正制造群体一致性或者宏观显著性的是 _** 外力 ** _ ,是一些扭曲的 _** 机制 ** _ ,存在统一行动条款的合同只是其中的一种。

> _** 分歧才是市场存在的根本,勿要滥用反身性。 ** _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏