# 流动性陷阱和市场失灵

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3800字 _ ****

**反常的a股市场**

今年以来,a股的走势十分反常,宏观方面对a股的支撑因素特别多,

_** 1、数量方面,宽信用支持力度特别大,1月新增社融6.1万亿; ** _

_** 2、价格方面,货币政策宽松,1月央行降息OMO利率10bp,3个月存单利率始终被压制在2.3-2.4%; ** _

_** 3、经济增长方面,政府工作报告给出了5.5%的目标,稳增长态度十分坚决; ** _

但是,股市走势却十分反常,非但没有稳住,反而一路下挫,

自去年的高点开始,万得全a累积下跌了15.61%。最为反常的是,5.5%的GDP目标公布以来, _** 万得全a反直觉继续下挫了6.65% ** _ 。

诚然,俄乌事件、疫情反复、担心通胀是一系列解释,但是,都不足以解释如此 _** 巨大的显著性 ** _ 。

还有什么东西比5.5%的经济目标更能稳定人心的么? 一定是某个隐蔽的机制出了问题。

在2月12日的《 [ A股的流动性都去哪里了?——空间扭曲的视角

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487083&idx=1&sn=e4d8da766b1a732f17210a5c92e18e71&chksm=f9aaf05ecedd7948328fe50f42a155e82d142f77d24b04b5d4104f9fe39ab69ba174ceae87f5&scene=21#wechat_redirect)

》一文中,我们找到了一种暗物质—— _** 凹性 ** _ 。

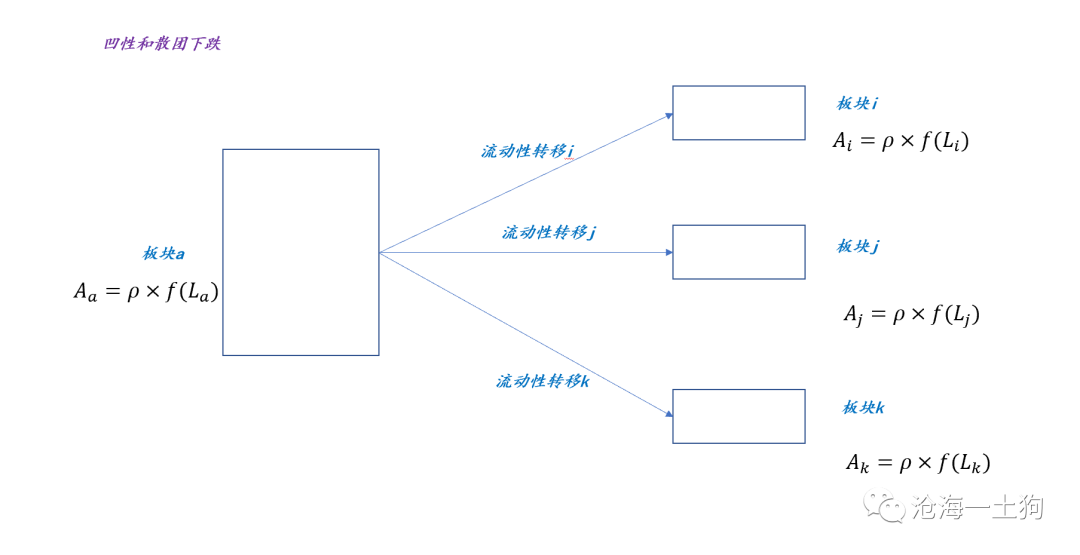

流动性不等于市值,市值对流动性的二阶导数大于零。所以, _** 全a的总市值不但取决于总流动性,还取决于流动性的分布 ** _ 。

2021年,市场风格演化到极致,抱团现象十分严重,风格切换会导致“散团现象”。这会导致总流动性不变,但总市值莫名消失。

在第一波下跌中( _ 2021年12月14日至2022年1月28日 _ ), _** 凹性的解释是正当的 ** _ ——稳增长崛起,风格剧烈切换(

_ 以中央经济工作会议为分界点 _ )。

但是,在最近这波下跌中( _ 2022年3月3日至今 _

),这种解释就是乏力的,毕竟大家都知道今年要做稳增长了,5.5%的目标市场有所预期,分歧只在于程度。

是不是还有什么隐藏的暗物质我们没有发现呢?这篇文章将探索这个问题。

**流动性陷阱**

3月8日的时候,我已经做了初步的尝试,写了《 [ 分歧才是市场存在的根本,勿要滥用反身性

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487150&idx=1&sn=3b7cda348b556a5ce15d5129c54dfca9&chksm=f9aaf09bcedd798d2c1c46f5fcd4209494b0cd807f2b36b3f9f98770ed9dc6f6ac1581ec55a6&scene=21#wechat_redirect)

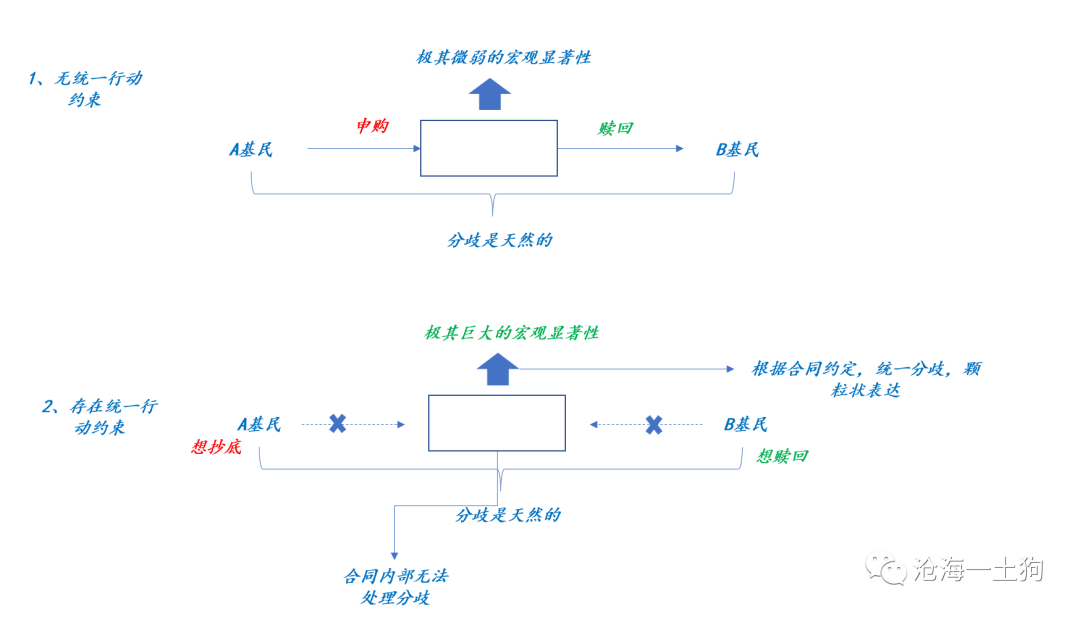

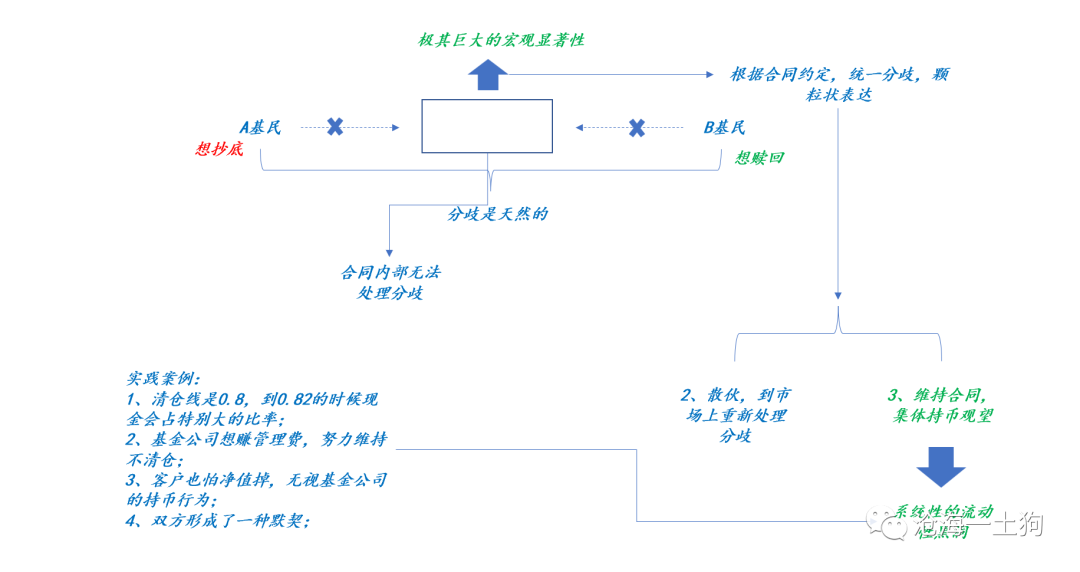

》一文,这篇文章的重点是讲一个模型—— _** 刚性合同摩擦模型 ** _ ,

在公募基金框架下,a基民和b基民的冲突可以在合同内解决,分歧的解决效率十分高, _** 整个产品不会放大外部事件的影响 ** _

,甚至可能有降低的效果。

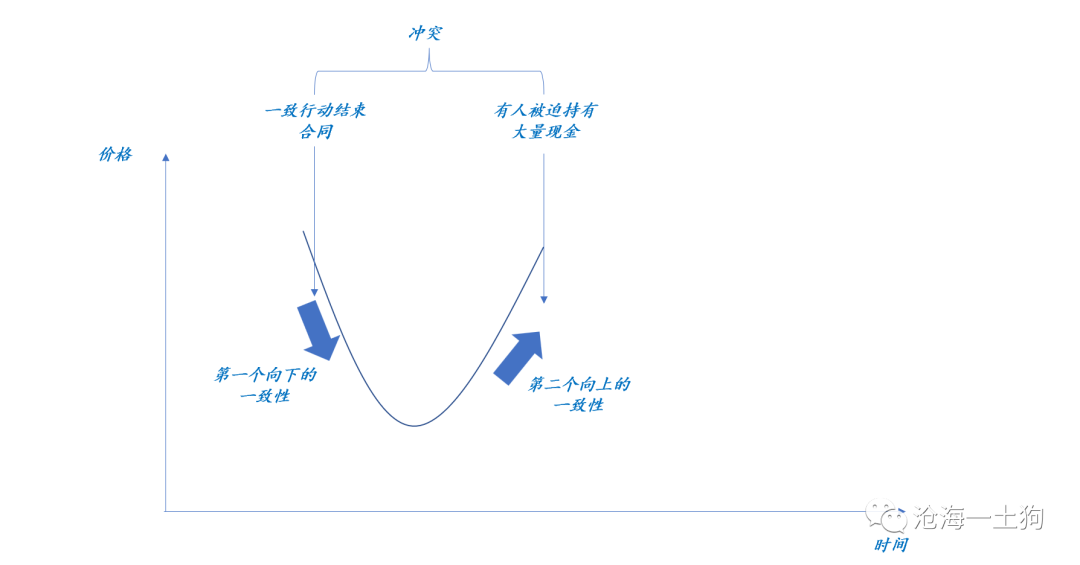

但是,在一些有 _** 统一行动条款 ** _ 的私募基金框架下,a基民和b基民的冲突无法在合同内解决,二者必须先中止合同—— _** 散伙 ** _

,然后,再到更大的合同框架下——市场——去解决分歧。

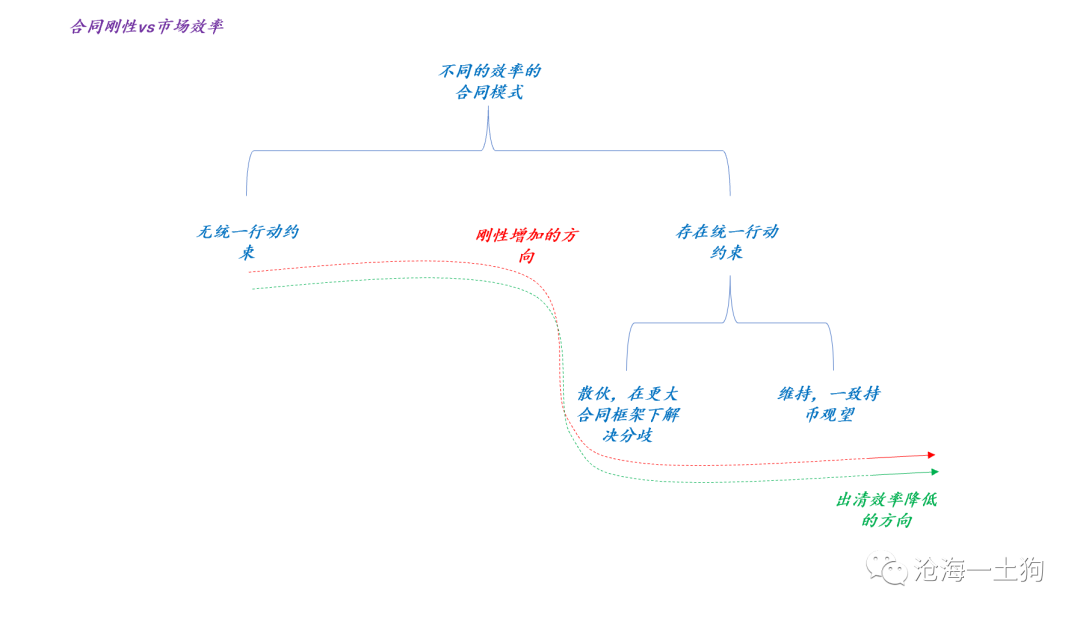

不难发现,这种新的模式已经产生了一定的摩擦了,分歧处理的效率显著降低。

那么,这是不是效率最低的情况呢??并不是!

还有第三种分歧处理机制—— _** 在散伙不散伙的问题上 ** _ ,还可以继续分类。

一种方案是,散伙,基民到市场上处理分歧;另一种是, _** 不散伙,维持合同,集体持币观望。

** _

假设合同的清仓比率是0.8,理性的选择是: _** 在净值接近清仓线的时候,就要大幅提高现金比率 ** _ ,直至提高100%。

这对委托人和管理人都有好处。管理人可以继续保持合同,拿基础管理费;绝大部分委托人也担心净值继续往下走,默认了管理人的躺平行为。

双方形成了一种默契。

但是,从宏观上来看,这种机制是灾难性的。随着指数的下跌,越来越多的带清仓线的账户进入了 _** 待机状态 ** _ 。

这些账户里都堆满了现金,每天的基本操作就是到交易所市场里滚隔夜。

也就是说,一方面宽信用给股市提供了大量的流动性,另一方面随着市场的下跌,越来越多的账户进入待机状态,把这些流动性锁了起来。

这也就解释了我们的一个核心困惑:为什么央行又是天量社融又是降息,但股市始终一副孱弱的样子? _** 因为很多钱都躺在这些待机账户里。 ** _

通过上面的分析,我们就找到了另外一种暗物质—— _** 流动性陷阱。 ** _

现在这样的账户有多少呢?

> _** 私募排排网的数据显示,截至3月9日,披露净值的私募产品中,已经有超过1300只基金净值低于0.8元,其中净值低于0.7元的产品高达546只。

> ** _

很多人担心这些基金清盘,实际上多虑了,这些账户都有着 _** 极高的现金比率 ** _ ,里面躺满了现金,安逸得很。

但问题是它的系统性影响,粗略估计有超过万亿规模的现金被锁在这些待机账户里。股市里怎么可能有钱呢?怎么可能流动性充沛呢?

**公共地的悲剧**

中国有句谚语, _** 一个和尚挑水吃,两个和尚抬水吃,三个和尚没水吃 ** _ 。

这也适合当下的局面。私募基金不想为客户创造超额收益么?当然想!

但是,产品净值离清仓线太近,稍微冒头就是触及清仓线的结局。所以,大家都很小心!仓位都很低,都想靠着微薄的仓位, _** 尽可能多积累一些超正收益 ** _

。

春节之后,情况已经有所好转了,大家已经开始慢慢搓出正收益了。2月23日( _ 全a大涨1.5% _

),大家已经想放开步子进攻了。但是,a股实在是太倒霉了,紧接着市场遭遇俄乌事件。

本来投资者们预期这个事件会尽快结束,结果它阴魂不散。所以,胆子最大的那波人成为了烈士,好不容易积攒的正收益迅速化为乌有, _** 更多的账户进入了待机状态

** _ 。

于是,新的一轮连锁反应爆发,3月3日以来,万得全a大幅下挫。现在市场又回到了春节后, _** 开启了新一轮慢慢搓正收益的历程 ** _ 。

你们说赖俄乌事件吗?赖!但是作用方式 _** 不是我们想的抬高通胀之类的, ** _ 而是,类似于下面的比喻:

经历了春节前的杀跌,a股好不容易在天台边上找了一块站稳脚跟位置;结果,俄乌事件一脚把a股踹了下去;幸运的是,a股一只手抓在天台边上;然而,俄乌事件的缠绵悱恻在那只手上踩了两脚;于是,a股下了台阶。

我相信, _** 大部分私募基金管理人的状态是积极向上的 ** _ ,十分看好稳增长主线,看好全年的市场,也想为客户做出良好的收益。

但是,现在的局面是 _** 大量产品净值离清仓线很近 ** _ ,很多同业好不容易积累的安全垫又意外化为乌有。

大家只能继续采取春节后的策略,慢慢搓正收益,慢慢把钱放出来, _** 把账户激活 ** _ 。

想必每个人都清楚,这时候有个人出来协调, _** 大家一起降低一下现金比率,这个市场立马就会进入正向循环 ** _ 。

但是,难就难在这个协调问题上,都彼此不信任,怕被别人坑, _** 怕自己成为那个清仓出局的人,客户被其他同业笑纳了 ** _ 。

> _** 大家都不傻,不要低估专业投资者的判断能力!大家都知道未来的市场会很好,但都不想当出头鸟,倒在黎明前。 ** _

>

> _** 僵局并不是因为客观事物,而是因为人心! ** _

**如何激活待机账户**

我们不能盲目地在这里等着,有没有什么办法加速激活待机账户呢?

根据我们的框架,办法有3个。

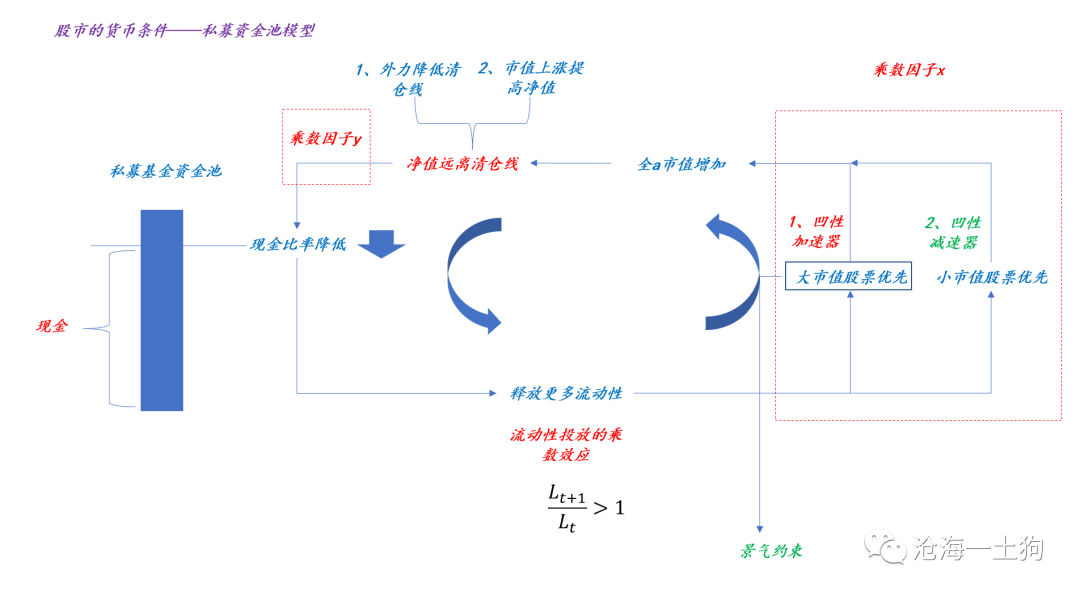

为了解锁这个流动性陷阱,我们需要外力, _** 注入流动性推高市值 ** _ ,从而使得待机账户的流动性重新得以释放。

> _** 但是,这个过程并不是那么容易,如果你要点燃一堆湿柴火,你需要一个特别旺的火种,然后,逐渐扩大燃烧的范围。 ** _

在我们的框架里(如上图所示),引燃条件为:L(t+1)/L(t)( _ 资金投放乘数 _ )大于1。

如果资金投放乘数大于1,这个释放过程会很快,系统自己会加速;如果小于1,这个释放过程会很慢,有些时候需要借助外力。

_** 这个过程十分像火源引燃一堆难以点燃的可燃物,需要一个临界条件。 ** _

在我们的框架里,这个乘数背后有两个因子, _** 乘数因子x和乘数因子y ** _ 。

_** 1、乘数因子x的决定变量是茅指数的景气度 ** _ ,如果茅指数的景气度较高,资金会优先加仓,从而,产生正的凹性;相反,凹性会起到减速的作用。

最近一系列1-2月经营数据公告主要是针对这个靶点。虽然不一定会把乘数因子x弄成大于1的,但至少不要让他产生减速效应。

乘数因子x,我们主要用茅指数和万得全a涨幅的差值跟踪。我们希望茅指数能持续跑赢万得全a。

_** 2、乘数因子y,目前还没有很好的跟踪变量,我们仅仅知道它也是个凹函数, ** _

也就是说,净值离清仓线越近,私募基金越不敢加仓,这个乘数效应就越弱。所以,在市场反弹的初期,我们指望着这个东西加速不是太现实。

当然,还有一个使用外力的方法, _** 想办法 _** 系统性地 ** _ 降低清仓线,比如平均降低5%。这个效果会极其显著 ** _ 。

至于是否存在流动性陷阱效应,我们主要看两个点,一个是全a的涨跌幅,另一个是成交量。

从这个框架来看,目前达到目标的途径有以下几点:

_** 1、自下而上提供更多的景气,类似于1-2月经营情况报告; ** _

_** 2、外部注入更多的流动性,老的救市思路; ** _

_** 3、系统性地降低清仓线,或者,参与者自发去改(大杀器); ** _

办法1和2需要更多的时间,会有一个小跑加速的过程;办法3比较快,立竿见影。

**结束语**

最近,跟一个朋友探讨了一下 _** 政府调控和自由主义 ** _ ,对于第3个办法,我们的分歧十分大。

他认为,这有悖于契约精神,听起来也不像保护投资者,去引导,很难看。

但是,我认为,现在的市场明显陷入了公共地的悲剧,如果大家说好了一起降低现金比率,这个问题就解决了,但是,现在没有这样一个机制达成一致。

_** 这时候体现出了市场的无效率之处 ** _ ,为什么政府不能出面解决这个问题,加速市场出清呢?当然,这种分歧是底层的理念分歧,谁也说服不了谁。

事实上, _** 目前所采取的办法更加柔和,更加市场化, ** _ 让一些优秀的大块头公司积极向市场披露自己优秀的1-2月业绩,就是早点报个喜。

根据我们的框架,这个措施会有效果,但是,它是靠凹性放大器,提高外部注入流动性的效果—— _** 市值涨得更大 ** _ 。

但是,效果显然没有系统性降低清仓线来得快,因为办法3,相当于想办法直接把这堆柴火变成了干柴火。 _** 引燃的条件大大降低。 ** _

当然,这个措施会面临伦理和法律上的bug。

说实话,我内心最中意的办法,还是想办法引导大家一起降低清仓线,走出囚徒困境。

最后,再出个文,限制大家清仓比率的上限, _** 一方面防止下次再被卡住,另一方面防止私募基金行业卷得太厉害 ** _

。说实话,清仓比率止损线这种东西何尝不是一种刚性兑付?

现在,我们只能先试试一些较为市场化的办法—— _** 优秀企 ** _ _** 业一起发公告+提供一些外力流动性 ** _

——先试试,看看能不能过去这一关。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 流动性陷阱和市场失灵

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3800字 _ ****

**反常的a股市场**

今年以来,a股的走势十分反常,宏观方面对a股的支撑因素特别多,

_** 1、数量方面,宽信用支持力度特别大,1月新增社融6.1万亿; ** _

_** 2、价格方面,货币政策宽松,1月央行降息OMO利率10bp,3个月存单利率始终被压制在2.3-2.4%; ** _

_** 3、经济增长方面,政府工作报告给出了5.5%的目标,稳增长态度十分坚决; ** _

但是,股市走势却十分反常,非但没有稳住,反而一路下挫,

自去年的高点开始,万得全a累积下跌了15.61%。最为反常的是,5.5%的GDP目标公布以来, _** 万得全a反直觉继续下挫了6.65% ** _ 。

诚然,俄乌事件、疫情反复、担心通胀是一系列解释,但是,都不足以解释如此 _** 巨大的显著性 ** _ 。

还有什么东西比5.5%的经济目标更能稳定人心的么? 一定是某个隐蔽的机制出了问题。

在2月12日的《 [ A股的流动性都去哪里了?——空间扭曲的视角

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487083&idx=1&sn=e4d8da766b1a732f17210a5c92e18e71&chksm=f9aaf05ecedd7948328fe50f42a155e82d142f77d24b04b5d4104f9fe39ab69ba174ceae87f5&scene=21#wechat_redirect)

》一文中,我们找到了一种暗物质—— _** 凹性 ** _ 。

流动性不等于市值,市值对流动性的二阶导数大于零。所以, _** 全a的总市值不但取决于总流动性,还取决于流动性的分布 ** _ 。

2021年,市场风格演化到极致,抱团现象十分严重,风格切换会导致“散团现象”。这会导致总流动性不变,但总市值莫名消失。

在第一波下跌中( _ 2021年12月14日至2022年1月28日 _ ), _** 凹性的解释是正当的 ** _ ——稳增长崛起,风格剧烈切换(

_ 以中央经济工作会议为分界点 _ )。

但是,在最近这波下跌中( _ 2022年3月3日至今 _

),这种解释就是乏力的,毕竟大家都知道今年要做稳增长了,5.5%的目标市场有所预期,分歧只在于程度。

是不是还有什么隐藏的暗物质我们没有发现呢?这篇文章将探索这个问题。

**流动性陷阱**

3月8日的时候,我已经做了初步的尝试,写了《 [ 分歧才是市场存在的根本,勿要滥用反身性

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487150&idx=1&sn=3b7cda348b556a5ce15d5129c54dfca9&chksm=f9aaf09bcedd798d2c1c46f5fcd4209494b0cd807f2b36b3f9f98770ed9dc6f6ac1581ec55a6&scene=21#wechat_redirect)

》一文,这篇文章的重点是讲一个模型—— _** 刚性合同摩擦模型 ** _ ,

在公募基金框架下,a基民和b基民的冲突可以在合同内解决,分歧的解决效率十分高, _** 整个产品不会放大外部事件的影响 ** _

,甚至可能有降低的效果。

但是,在一些有 _** 统一行动条款 ** _ 的私募基金框架下,a基民和b基民的冲突无法在合同内解决,二者必须先中止合同—— _** 散伙 ** _

,然后,再到更大的合同框架下——市场——去解决分歧。

不难发现,这种新的模式已经产生了一定的摩擦了,分歧处理的效率显著降低。

那么,这是不是效率最低的情况呢??并不是!

还有第三种分歧处理机制—— _** 在散伙不散伙的问题上 ** _ ,还可以继续分类。

一种方案是,散伙,基民到市场上处理分歧;另一种是, _** 不散伙,维持合同,集体持币观望。

** _

假设合同的清仓比率是0.8,理性的选择是: _** 在净值接近清仓线的时候,就要大幅提高现金比率 ** _ ,直至提高100%。

这对委托人和管理人都有好处。管理人可以继续保持合同,拿基础管理费;绝大部分委托人也担心净值继续往下走,默认了管理人的躺平行为。

双方形成了一种默契。

但是,从宏观上来看,这种机制是灾难性的。随着指数的下跌,越来越多的带清仓线的账户进入了 _** 待机状态 ** _ 。

这些账户里都堆满了现金,每天的基本操作就是到交易所市场里滚隔夜。

也就是说,一方面宽信用给股市提供了大量的流动性,另一方面随着市场的下跌,越来越多的账户进入待机状态,把这些流动性锁了起来。

这也就解释了我们的一个核心困惑:为什么央行又是天量社融又是降息,但股市始终一副孱弱的样子? _** 因为很多钱都躺在这些待机账户里。 ** _

通过上面的分析,我们就找到了另外一种暗物质—— _** 流动性陷阱。 ** _

现在这样的账户有多少呢?

> _** 私募排排网的数据显示,截至3月9日,披露净值的私募产品中,已经有超过1300只基金净值低于0.8元,其中净值低于0.7元的产品高达546只。

> ** _

很多人担心这些基金清盘,实际上多虑了,这些账户都有着 _** 极高的现金比率 ** _ ,里面躺满了现金,安逸得很。

但问题是它的系统性影响,粗略估计有超过万亿规模的现金被锁在这些待机账户里。股市里怎么可能有钱呢?怎么可能流动性充沛呢?

**公共地的悲剧**

中国有句谚语, _** 一个和尚挑水吃,两个和尚抬水吃,三个和尚没水吃 ** _ 。

这也适合当下的局面。私募基金不想为客户创造超额收益么?当然想!

但是,产品净值离清仓线太近,稍微冒头就是触及清仓线的结局。所以,大家都很小心!仓位都很低,都想靠着微薄的仓位, _** 尽可能多积累一些超正收益 ** _

。

春节之后,情况已经有所好转了,大家已经开始慢慢搓出正收益了。2月23日( _ 全a大涨1.5% _

),大家已经想放开步子进攻了。但是,a股实在是太倒霉了,紧接着市场遭遇俄乌事件。

本来投资者们预期这个事件会尽快结束,结果它阴魂不散。所以,胆子最大的那波人成为了烈士,好不容易积攒的正收益迅速化为乌有, _** 更多的账户进入了待机状态

** _ 。

于是,新的一轮连锁反应爆发,3月3日以来,万得全a大幅下挫。现在市场又回到了春节后, _** 开启了新一轮慢慢搓正收益的历程 ** _ 。

你们说赖俄乌事件吗?赖!但是作用方式 _** 不是我们想的抬高通胀之类的, ** _ 而是,类似于下面的比喻:

经历了春节前的杀跌,a股好不容易在天台边上找了一块站稳脚跟位置;结果,俄乌事件一脚把a股踹了下去;幸运的是,a股一只手抓在天台边上;然而,俄乌事件的缠绵悱恻在那只手上踩了两脚;于是,a股下了台阶。

我相信, _** 大部分私募基金管理人的状态是积极向上的 ** _ ,十分看好稳增长主线,看好全年的市场,也想为客户做出良好的收益。

但是,现在的局面是 _** 大量产品净值离清仓线很近 ** _ ,很多同业好不容易积累的安全垫又意外化为乌有。

大家只能继续采取春节后的策略,慢慢搓正收益,慢慢把钱放出来, _** 把账户激活 ** _ 。

想必每个人都清楚,这时候有个人出来协调, _** 大家一起降低一下现金比率,这个市场立马就会进入正向循环 ** _ 。

但是,难就难在这个协调问题上,都彼此不信任,怕被别人坑, _** 怕自己成为那个清仓出局的人,客户被其他同业笑纳了 ** _ 。

> _** 大家都不傻,不要低估专业投资者的判断能力!大家都知道未来的市场会很好,但都不想当出头鸟,倒在黎明前。 ** _

>

> _** 僵局并不是因为客观事物,而是因为人心! ** _

**如何激活待机账户**

我们不能盲目地在这里等着,有没有什么办法加速激活待机账户呢?

根据我们的框架,办法有3个。

为了解锁这个流动性陷阱,我们需要外力, _** 注入流动性推高市值 ** _ ,从而使得待机账户的流动性重新得以释放。

> _** 但是,这个过程并不是那么容易,如果你要点燃一堆湿柴火,你需要一个特别旺的火种,然后,逐渐扩大燃烧的范围。 ** _

在我们的框架里(如上图所示),引燃条件为:L(t+1)/L(t)( _ 资金投放乘数 _ )大于1。

如果资金投放乘数大于1,这个释放过程会很快,系统自己会加速;如果小于1,这个释放过程会很慢,有些时候需要借助外力。

_** 这个过程十分像火源引燃一堆难以点燃的可燃物,需要一个临界条件。 ** _

在我们的框架里,这个乘数背后有两个因子, _** 乘数因子x和乘数因子y ** _ 。

_** 1、乘数因子x的决定变量是茅指数的景气度 ** _ ,如果茅指数的景气度较高,资金会优先加仓,从而,产生正的凹性;相反,凹性会起到减速的作用。

最近一系列1-2月经营数据公告主要是针对这个靶点。虽然不一定会把乘数因子x弄成大于1的,但至少不要让他产生减速效应。

乘数因子x,我们主要用茅指数和万得全a涨幅的差值跟踪。我们希望茅指数能持续跑赢万得全a。

_** 2、乘数因子y,目前还没有很好的跟踪变量,我们仅仅知道它也是个凹函数, ** _

也就是说,净值离清仓线越近,私募基金越不敢加仓,这个乘数效应就越弱。所以,在市场反弹的初期,我们指望着这个东西加速不是太现实。

当然,还有一个使用外力的方法, _** 想办法 _** 系统性地 ** _ 降低清仓线,比如平均降低5%。这个效果会极其显著 ** _ 。

至于是否存在流动性陷阱效应,我们主要看两个点,一个是全a的涨跌幅,另一个是成交量。

从这个框架来看,目前达到目标的途径有以下几点:

_** 1、自下而上提供更多的景气,类似于1-2月经营情况报告; ** _

_** 2、外部注入更多的流动性,老的救市思路; ** _

_** 3、系统性地降低清仓线,或者,参与者自发去改(大杀器); ** _

办法1和2需要更多的时间,会有一个小跑加速的过程;办法3比较快,立竿见影。

**结束语**

最近,跟一个朋友探讨了一下 _** 政府调控和自由主义 ** _ ,对于第3个办法,我们的分歧十分大。

他认为,这有悖于契约精神,听起来也不像保护投资者,去引导,很难看。

但是,我认为,现在的市场明显陷入了公共地的悲剧,如果大家说好了一起降低现金比率,这个问题就解决了,但是,现在没有这样一个机制达成一致。

_** 这时候体现出了市场的无效率之处 ** _ ,为什么政府不能出面解决这个问题,加速市场出清呢?当然,这种分歧是底层的理念分歧,谁也说服不了谁。

事实上, _** 目前所采取的办法更加柔和,更加市场化, ** _ 让一些优秀的大块头公司积极向市场披露自己优秀的1-2月业绩,就是早点报个喜。

根据我们的框架,这个措施会有效果,但是,它是靠凹性放大器,提高外部注入流动性的效果—— _** 市值涨得更大 ** _ 。

但是,效果显然没有系统性降低清仓线来得快,因为办法3,相当于想办法直接把这堆柴火变成了干柴火。 _** 引燃的条件大大降低。 ** _

当然,这个措施会面临伦理和法律上的bug。

说实话,我内心最中意的办法,还是想办法引导大家一起降低清仓线,走出囚徒困境。

最后,再出个文,限制大家清仓比率的上限, _** 一方面防止下次再被卡住,另一方面防止私募基金行业卷得太厉害 ** _

。说实话,清仓比率止损线这种东西何尝不是一种刚性兑付?

现在,我们只能先试试一些较为市场化的办法—— _** 优秀企 ** _ _** 业一起发公告+提供一些外力流动性 ** _

——先试试,看看能不能过去这一关。

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏