# 趋势与拐点:债券定价机制的反思

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:2600字 _ ****

**引子**

自4月30号开始,债市开始大幅度调整,十年国开活跃券190215从2.8475%上行至目前3.0%附近,调整幅度已经超过15bp。又一次打破了市场牛平(

_ 长期债券收益率下行得更多 _ )的幻想,似乎收益率曲线只能按照熊平的路数( _ 短期债券收益率上行得更多 _ )变平坦。

为什么调整呢?找了一圈信息,我也只找到一个像模像样的利空:

> _** 中国4月(以美元计)出口同比增长3.5%,进口下降14.2%;贸易顺差453.4亿美元。 ** _

出口数据有点超预期的好,真的是这个数据反转了债券投资者的预期么?我们需要好好捋一捋市场的定价逻辑。

**判断 趋势,预测拐点 **

还记得刚参加实习的时候,债券市场的老人就对我讲,

> _** 债券投资的精髓就是,判断趋势和预测拐点。 ** _

我当时只是觉得这句话很有道理,并不明白它的真实含义。后来,我正式加入了固定收益的大家庭,在里面摸爬滚打,也形成了自己的经验。但我始终有一个困惑,是否存在一个包含各种参数(

_ 经济增长、资金利率、通胀等 _ )的公式来决定十年期国债的收益率?我一直没有找到。 再后来我从做股票的朋友身上学到一招, _

既然定价公式难以获得,我们可以退而求其次,去归纳定价公式的微分。 _

很多股票的主要矛盾就一个,只要把握住这个主要矛盾的边际变化,就能把握住股票价格的变化。所以,股票投资者们十分关注业绩趋势。

可是债券收益率的影响因素太多,有时候资金利率是主要矛盾,有时候经济增长数据,有时候通胀,甚至还要考虑海外因素。 _

因此,债券比股票麻烦的点在于线头太多,投资者需要先确定主要矛盾是啥,然后再去预判主要矛盾的变化。 _

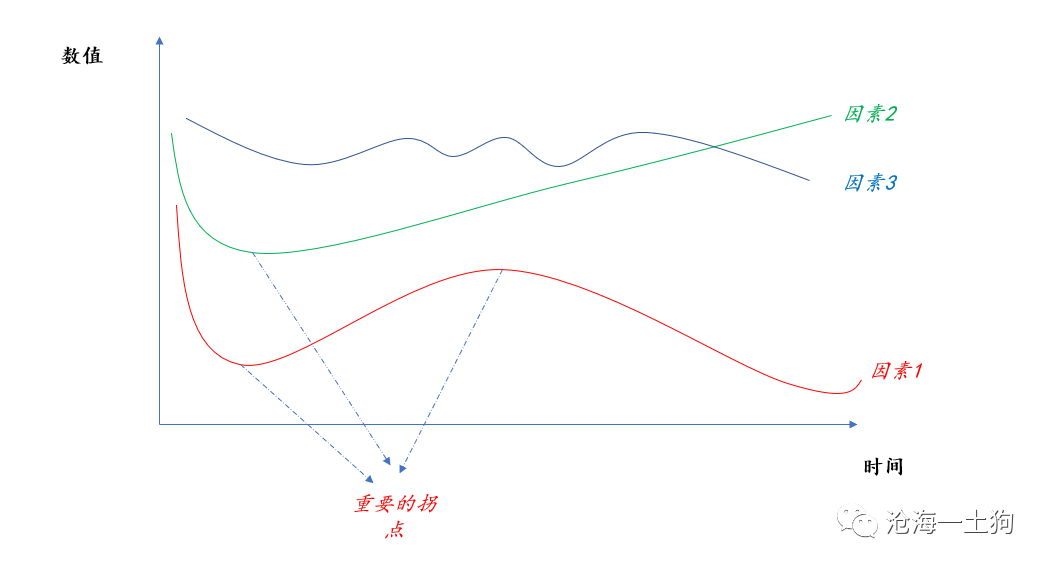

线头太多也不是无解,我们只要把所有的线头放在一起看,就可以了。以下图所示的多因素图谱为例,

不难发现,图谱里最重要的讯息就两个:1、每个因素的趋势是什么;2、每个因素的拐点是什么。

找出图谱中的重点,就能寻找出一条小路,市场主流预期的可能运行方向:安全边际多,做多;相反,离开。

**债市影响因素的趋势和拐点**

在边际定价的框架之下,数据的绝对数值是不重要的,数据的趋势才是重要的。我们没有绝对定价公式,所以,无法把具体参数值对应到某一个收益率水平。 _

我们唯一知道的就是经济数据趋势向上,债券收益率应该向上。 _

我们具体看一下当下几个影响债券收益率因素的走势:

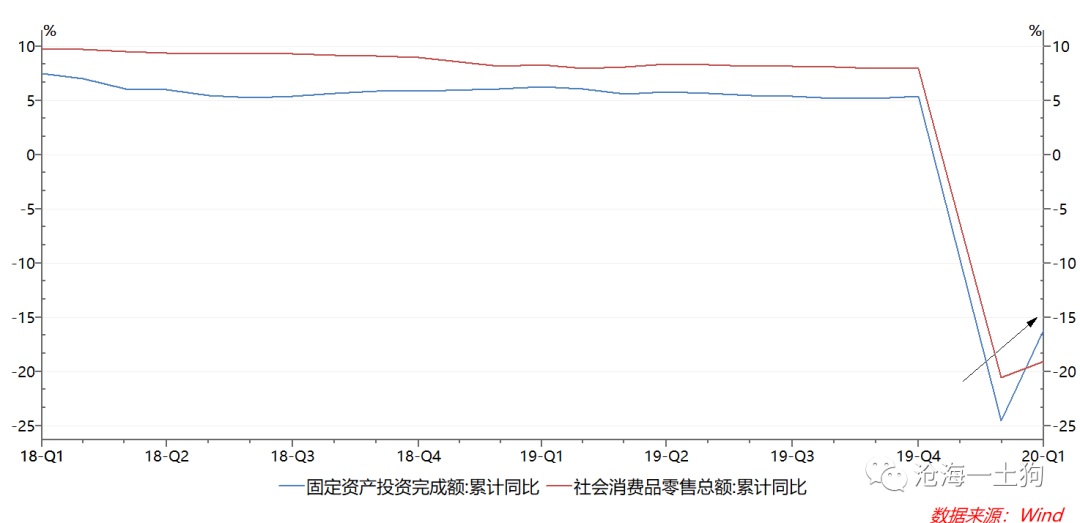

以经济增

长的高频数据——投资和消费为例,1-2月份的累积同比已经形成一个拐点了,随着复工进程的推进,未来的累积同比数据只会越来越好。即便这是一个随着时间推进缓慢抬升的时间序列,它也会持续地压制债市。负15%的确很差,但是,它比负20%更高。

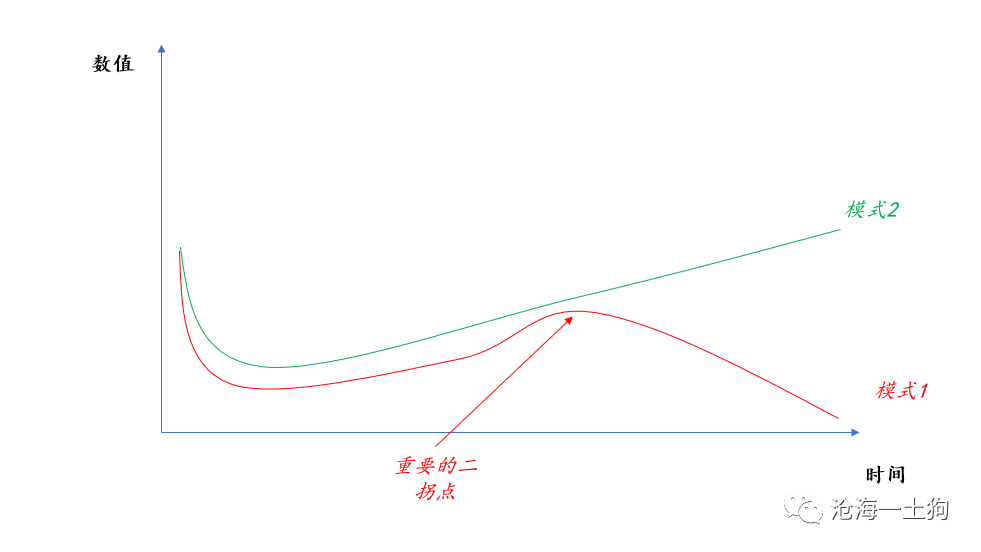

> _**参数的绝对数值不重要,时间序列模式才重要。** _

如上图所示,模式1和模式2之下,高频经济数据对债券收益率的影响是不同的—— _ 调整或反转。 _

如果第二个拐点来得足够早,高频经济数据带来的调整会形成一个买点; 如果第二个拐点不会很快到来,则会带来一次收益率的反转。

于是,关键问题就变成了:

_ 1、有没有二拐点; _

_ 2、二拐点会不会很快到来。 _

如果没法确定上面的两个问题,市场参与者会很保守,按照模式2进行交易。

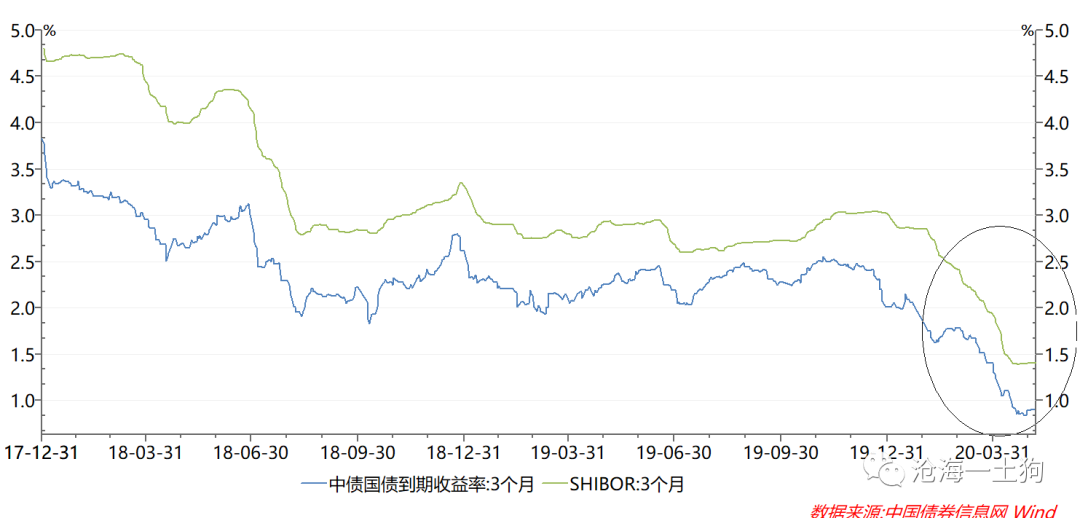

短期资金面方面,3个月shibor利率和3个月国债利率已经处于低位,目前看不到继续向下的趋势,当然,也不存在拐头向上的迹象,一般来说,短端利率是最后才上去的,要等着经济企稳甚至过热。因此,短端利率是长端收益率向上的滞后指标,看这个东西意义不大。

**压死骆驼的最后一根稻草**

接下来,我们把债市所有的线头放在一起,并列出他们的拐点是否出现,以及 趋势是否有利于债市 :

_ 1、投资和消费,拐点已经出现,趋势不利于债市; _

_ 2、疫情防控,拐点已经出现(北京降低防控等级),趋势不利于债市; _

_ 3、社融数据,拐点已经出现,趋势不利于债市; _

_ 4、短端资金情况,拐点尚未出现,趋势有利于债市; _

_ 5、外需,拐点尚未出现,趋势可能有利于债市; _

_ _ 梳理完这几个主要线头,不难发现,4月29日北京降低防控等级把疫情防控方面的安全边际拿掉。做多债市的逻辑只剩下了看短端资金情况和外需。 市场已经围绕

_ 降低存款基准利率博弈 _ 了好几次,但每次都失败;本来指望着7-8日公布的进出口数据差,但结果出乎意料。

几天内市场做多债券的 _ 安全边际 _ 只剩下薄薄的一层短期资金情况,于是,债券市场开始大幅度调整。

**关于出口数据的解读**

盘中的时候,我也看了一些对进出口数据的解读,质疑主要来自于以下两个方面:

1、数据结构不好,好的大都是医疗物资;2、 _ 出口订单差到出口差会有滞后 _

,5-6月的出口数据才会体现出来。我觉得,这两个质疑都比较有道理。但把他们揉入到“多因素+趋势拐点”的框架里,这两个质疑就 _ 缺乏分量 _

了。5-6月的出口数据差是否会形成一个向下的拐点?如果只是一次性的差2个月,数据向下对债市的影响十分有限。大概率的情形会是:较差的出口数据出现之后,收益率象征性的下几个bp,然后,再度被其他因素接管。此外,我们还要注意,疫情影响外需和关税影响外需的区别,关税的影响会是持续的,但疫情的影响却不那么持续。

总之,我对外需差成为主要矛盾是持怀疑态度的。

**结束语**

最近,我在读杰克-施瓦格的《对冲基金奇才》,这本书访谈了很多优秀的对冲基金经理,作者和科尔姆-奥谢的一段对话让我印象深刻:

_ 问:你是一个宏观策略的交易员。你看到出现了问题。你会怎么进行交易呢? _

_ 答:我不知道。这也让我有些心烦意乱。 _

_ 问:你不知道是因为时间的不确定吗? _

_ 答: **因为没有人关心。** 只要没人关心,就没有趋势。1999年的时候你会卖空纳斯达克指数吗?你不会卖空是因为你觉得仅仅由于价格被高估是不够的。

_

_ 问:那你可以做什么呢? _

_ 答: _ _ **你可以等待,等到大家都开始关心这个问题。** _ _

就拿纳斯达克来举例,你想在4000点的时候做空纳斯达克,但你需要等到它已经达到5000点才行。因为在市场充满泡沫的时候,没人能告诉你市场会走多远。即使有些点子确实是好主意,你依然需要等待并确认正确的时间。

_

众人皆醉我独醒,的确令人肃然起敬。但市场定价游戏是一个拔河游戏,

市场的基础是无数人的信念的集合。信念是否正确,点子是否好,无法决定价格。决定价格的是持某种信念的人的资金量。

市场很难有一个确切的客观的定价机制,它的定价机制里必然充满了主观性—— _ 群体的或个体的。 _

每个人的出发点不同,思考工具也不同,因而,每个人都是主观的。众多人加总在一起也无法消除这种主观性。

这也难怪 牛顿曾说: _ 能算准天体运行,却算不准人类的疯狂。 _ 人心如何算得准?

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 趋势与拐点:债券定价机制的反思

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:2600字 _ ****

**引子**

自4月30号开始,债市开始大幅度调整,十年国开活跃券190215从2.8475%上行至目前3.0%附近,调整幅度已经超过15bp。又一次打破了市场牛平(

_ 长期债券收益率下行得更多 _ )的幻想,似乎收益率曲线只能按照熊平的路数( _ 短期债券收益率上行得更多 _ )变平坦。

为什么调整呢?找了一圈信息,我也只找到一个像模像样的利空:

> _** 中国4月(以美元计)出口同比增长3.5%,进口下降14.2%;贸易顺差453.4亿美元。 ** _

出口数据有点超预期的好,真的是这个数据反转了债券投资者的预期么?我们需要好好捋一捋市场的定价逻辑。

**判断 趋势,预测拐点 **

还记得刚参加实习的时候,债券市场的老人就对我讲,

> _** 债券投资的精髓就是,判断趋势和预测拐点。 ** _

我当时只是觉得这句话很有道理,并不明白它的真实含义。后来,我正式加入了固定收益的大家庭,在里面摸爬滚打,也形成了自己的经验。但我始终有一个困惑,是否存在一个包含各种参数(

_ 经济增长、资金利率、通胀等 _ )的公式来决定十年期国债的收益率?我一直没有找到。 再后来我从做股票的朋友身上学到一招, _

既然定价公式难以获得,我们可以退而求其次,去归纳定价公式的微分。 _

很多股票的主要矛盾就一个,只要把握住这个主要矛盾的边际变化,就能把握住股票价格的变化。所以,股票投资者们十分关注业绩趋势。

可是债券收益率的影响因素太多,有时候资金利率是主要矛盾,有时候经济增长数据,有时候通胀,甚至还要考虑海外因素。 _

因此,债券比股票麻烦的点在于线头太多,投资者需要先确定主要矛盾是啥,然后再去预判主要矛盾的变化。 _

线头太多也不是无解,我们只要把所有的线头放在一起看,就可以了。以下图所示的多因素图谱为例,

不难发现,图谱里最重要的讯息就两个:1、每个因素的趋势是什么;2、每个因素的拐点是什么。

找出图谱中的重点,就能寻找出一条小路,市场主流预期的可能运行方向:安全边际多,做多;相反,离开。

**债市影响因素的趋势和拐点**

在边际定价的框架之下,数据的绝对数值是不重要的,数据的趋势才是重要的。我们没有绝对定价公式,所以,无法把具体参数值对应到某一个收益率水平。 _

我们唯一知道的就是经济数据趋势向上,债券收益率应该向上。 _

我们具体看一下当下几个影响债券收益率因素的走势:

以经济增

长的高频数据——投资和消费为例,1-2月份的累积同比已经形成一个拐点了,随着复工进程的推进,未来的累积同比数据只会越来越好。即便这是一个随着时间推进缓慢抬升的时间序列,它也会持续地压制债市。负15%的确很差,但是,它比负20%更高。

> _**参数的绝对数值不重要,时间序列模式才重要。** _

如上图所示,模式1和模式2之下,高频经济数据对债券收益率的影响是不同的—— _ 调整或反转。 _

如果第二个拐点来得足够早,高频经济数据带来的调整会形成一个买点; 如果第二个拐点不会很快到来,则会带来一次收益率的反转。

于是,关键问题就变成了:

_ 1、有没有二拐点; _

_ 2、二拐点会不会很快到来。 _

如果没法确定上面的两个问题,市场参与者会很保守,按照模式2进行交易。

短期资金面方面,3个月shibor利率和3个月国债利率已经处于低位,目前看不到继续向下的趋势,当然,也不存在拐头向上的迹象,一般来说,短端利率是最后才上去的,要等着经济企稳甚至过热。因此,短端利率是长端收益率向上的滞后指标,看这个东西意义不大。

**压死骆驼的最后一根稻草**

接下来,我们把债市所有的线头放在一起,并列出他们的拐点是否出现,以及 趋势是否有利于债市 :

_ 1、投资和消费,拐点已经出现,趋势不利于债市; _

_ 2、疫情防控,拐点已经出现(北京降低防控等级),趋势不利于债市; _

_ 3、社融数据,拐点已经出现,趋势不利于债市; _

_ 4、短端资金情况,拐点尚未出现,趋势有利于债市; _

_ 5、外需,拐点尚未出现,趋势可能有利于债市; _

_ _ 梳理完这几个主要线头,不难发现,4月29日北京降低防控等级把疫情防控方面的安全边际拿掉。做多债市的逻辑只剩下了看短端资金情况和外需。 市场已经围绕

_ 降低存款基准利率博弈 _ 了好几次,但每次都失败;本来指望着7-8日公布的进出口数据差,但结果出乎意料。

几天内市场做多债券的 _ 安全边际 _ 只剩下薄薄的一层短期资金情况,于是,债券市场开始大幅度调整。

**关于出口数据的解读**

盘中的时候,我也看了一些对进出口数据的解读,质疑主要来自于以下两个方面:

1、数据结构不好,好的大都是医疗物资;2、 _ 出口订单差到出口差会有滞后 _

,5-6月的出口数据才会体现出来。我觉得,这两个质疑都比较有道理。但把他们揉入到“多因素+趋势拐点”的框架里,这两个质疑就 _ 缺乏分量 _

了。5-6月的出口数据差是否会形成一个向下的拐点?如果只是一次性的差2个月,数据向下对债市的影响十分有限。大概率的情形会是:较差的出口数据出现之后,收益率象征性的下几个bp,然后,再度被其他因素接管。此外,我们还要注意,疫情影响外需和关税影响外需的区别,关税的影响会是持续的,但疫情的影响却不那么持续。

总之,我对外需差成为主要矛盾是持怀疑态度的。

**结束语**

最近,我在读杰克-施瓦格的《对冲基金奇才》,这本书访谈了很多优秀的对冲基金经理,作者和科尔姆-奥谢的一段对话让我印象深刻:

_ 问:你是一个宏观策略的交易员。你看到出现了问题。你会怎么进行交易呢? _

_ 答:我不知道。这也让我有些心烦意乱。 _

_ 问:你不知道是因为时间的不确定吗? _

_ 答: **因为没有人关心。** 只要没人关心,就没有趋势。1999年的时候你会卖空纳斯达克指数吗?你不会卖空是因为你觉得仅仅由于价格被高估是不够的。

_

_ 问:那你可以做什么呢? _

_ 答: _ _ **你可以等待,等到大家都开始关心这个问题。** _ _

就拿纳斯达克来举例,你想在4000点的时候做空纳斯达克,但你需要等到它已经达到5000点才行。因为在市场充满泡沫的时候,没人能告诉你市场会走多远。即使有些点子确实是好主意,你依然需要等待并确认正确的时间。

_

众人皆醉我独醒,的确令人肃然起敬。但市场定价游戏是一个拔河游戏,

市场的基础是无数人的信念的集合。信念是否正确,点子是否好,无法决定价格。决定价格的是持某种信念的人的资金量。

市场很难有一个确切的客观的定价机制,它的定价机制里必然充满了主观性—— _ 群体的或个体的。 _

每个人的出发点不同,思考工具也不同,因而,每个人都是主观的。众多人加总在一起也无法消除这种主观性。

这也难怪 牛顿曾说: _ 能算准天体运行,却算不准人类的疯狂。 _ 人心如何算得准?

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏