# 存款去哪儿了

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**引子**

在前文《 [ 六月底会不会降准

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247483999&idx=1&sn=ec9f707e7888fe9883540d75544f3605&chksm=f9aafc6acedd757c3ca5ea101feb5e22ac4a291a78579bf6fdc17d5ca4f2cd2755fcfa321b99&scene=21#wechat_redirect)

》中,我们提到了存款增速快速下滑的现象,并给了一个简要的解释——银监会的强监管。

后来,有同业跟我讨论,为什么银监会强监管导致了存款增速的下滑但贷款增速却保持稳定?我当时的回答是,银监会打击的是表外资产的创造,譬如,表外给地产企业、城投平台的融资,所以,表内的存款创造受到抑制。再后来,我把逻辑讲给我们的研究员听,他比较质疑商业银行表外扩张对表内的影响,

**他认为二者是两张皮,理财只是把存款挪到表外,表外资产不会创造存款。**

这一篇我们将通过宏观层面的资产负债负债表平衡、微观层面的借贷关系回路和资产分类等三个工具回应上面的两个问题。

**宏观资产负债平衡的角度**

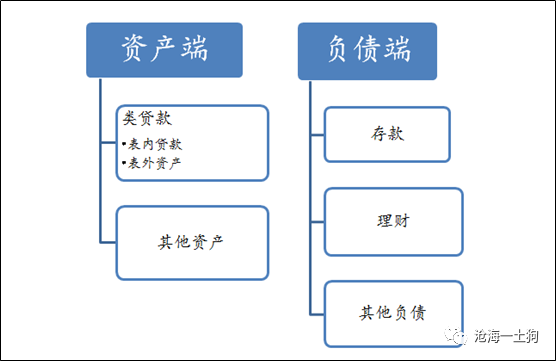

在宏观层面,我们可以直奔主题,把商业银行外部的资产负债表和内部的资产负债表合并,这会省去很多中间过程,从整体上来讲,我们会得到恒等式:

**表内贷款+表外资产+其他资产=存款+理财+其他负债** 。如果不考虑其他资产和其他负债的影响,并且,表内贷款的增速保持稳定的话,那么,

**表外资产增速的下滑,将会制约到存款和理财的增速。**

** 表一、银行业总体资产负债平衡示意图 **

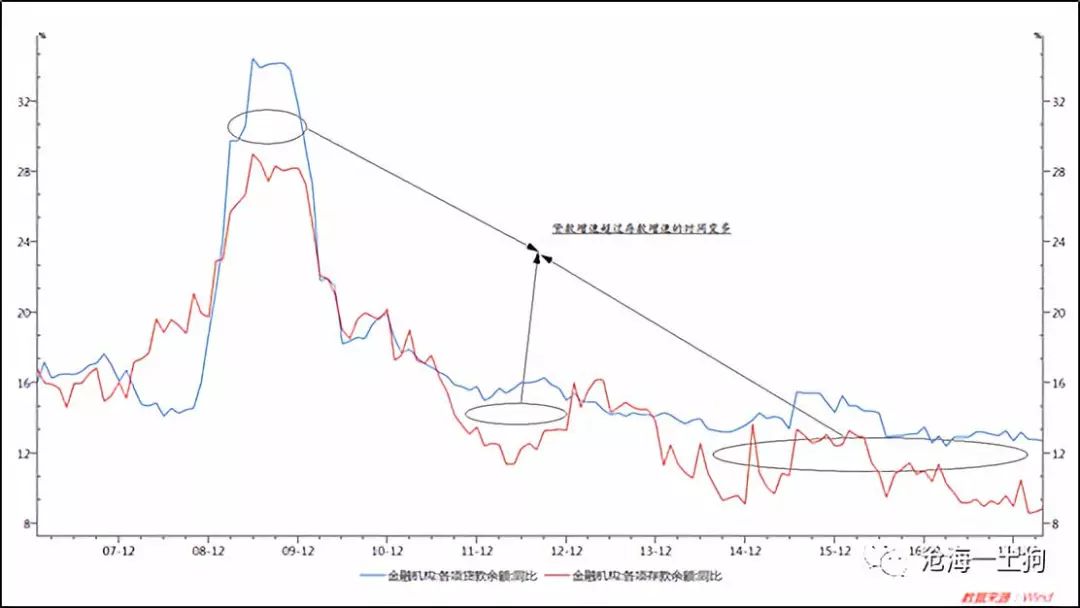

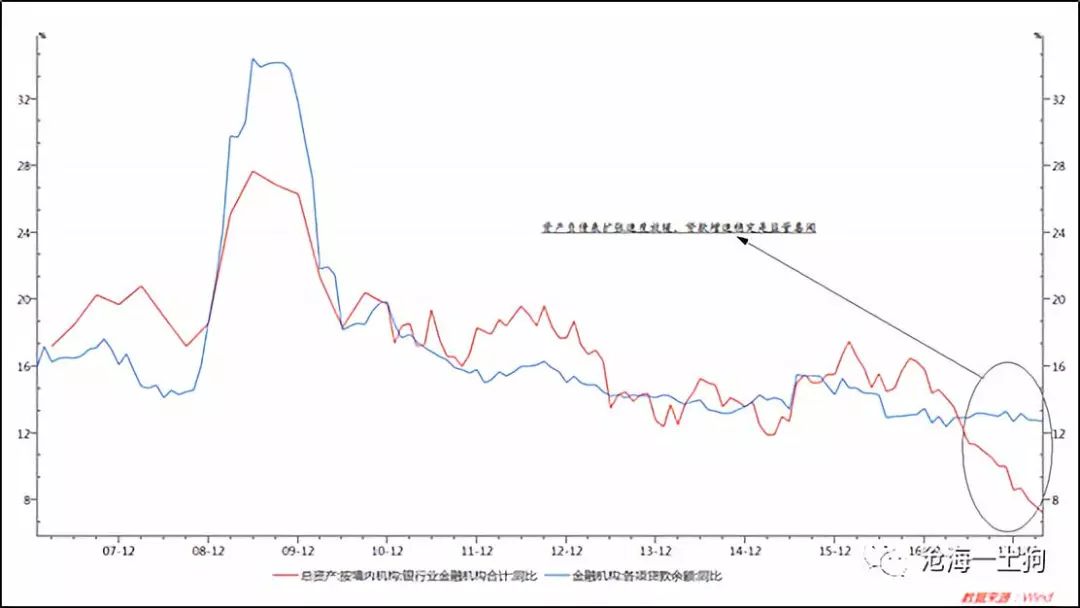

2007年以来,贷款增速和存款增速大体保持一定的相关性,但2010年之后两者的相关性就减弱了很多,而且会出现长时间的背离。具体见下表,

** 表二、2007年以来存贷款增速 **

两者增速脱钩的现象与表外业务的迅速发展的相关性较大,

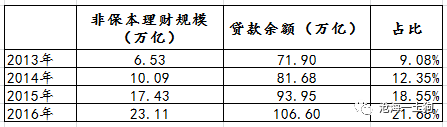

根据中国银行业协会发布的《2016年中国银行业理财业务发展报告》,截至2016年底,银行理财产品余额达29.05万亿元,其中,非保本浮动收益类产品余额23.11万亿元,占比79.55%,占整个银行业贷款余额的21.68%。

** 表三、表外理财和贷款余额 **

所以,根据恒等式:表内贷款+表外资产+其他资产=存款+理财+其他负债,并结合目前监管对于表外房地产、城投等行业融资高压的态势,不难得出这样的猜测,商业银行总表的资产端在迅速的收缩,间接导致了负债端的收缩,压制了存款规模的增长。

**微观借贷回路的角度**

解决了总量上的问题,我们下面需要回答一个更加核心的问题, ** 在微观逻辑上,表外资产是如何创造出存款的? **

首先,我们先回顾一下教科书里是如何讲 ** 贷款创造存款的 **

:嗅嗅去珠宝店买了一条项链,它通过信用卡支付了这条项链,这笔交易使得商业银行多了一笔对嗅嗅的贷款,也多了一笔珠宝店的存款。

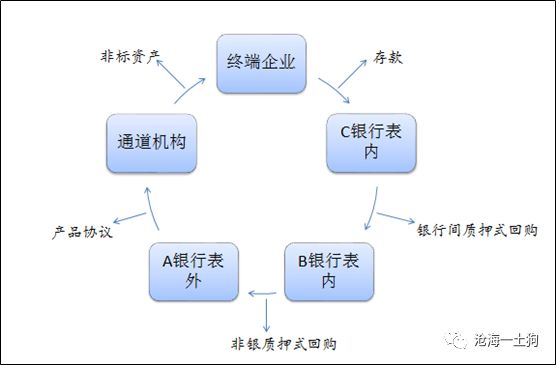

那么,表外的情形又将如何?终端企业需要一笔钱盖厂房,他找到了A银行,但他的 **资质**

有些问题,不符合表内贷款的条件,所以,他通过中介机构从A银行的表外账户拿钱:终端企业和通道机构签订了“非标资产协议”,通道机构和A银行的表外账户签订“产品协议”。放款日那一天,A银行表外户头上也没有现钱,所以,A银行的表外账户通过银行间市场向B银行做了一笔

** 非银 ** 质押式回购。这笔回购使得B银行的 ** 超额 **

备付金账户有点紧张,所以,日终的时候B银行又向超额备付金充足的C银行做了一笔银行间质押式回购。在这个时间点,整个银行系统的超额备付金是减少的。但是终端企业的项目款不是一下子可以花完的,所以,在收到钱的第二天,终端企业又把钱存到了C银行,整个银行系统的超额备付金又回到了最初的状态。但是,通过这一系列的协议,

** 非标资产的产生的确创造了一笔存款。 ** 所以,银行表外账户不仅仅有存款搬家的功能,还有创造信用的功能——表外资产创造存款。

**表四、微观借贷回路**

**何时存款搬家,何时信用创造**

解决了“ 银行表外账户可创造信用 ”的 **存在性问题** 之后,我们可能需要进一步去问,何时体现为存款搬家,何时体现为信用创造?还是要

**以资产为起点** 回答这个问题。

假定银行只做表内的时候,可以购买的资产只有优质资产和良好资产,如果银行在开展表外业务之后,购买资产的标准继续是优质资产和良好资产的话,那么,这时候表外业务对整个银行体系的影响

** 只是表现为存款搬家。 ** 但是,如果表外业务放松购买资产的标准,把 ** 资产质量下沉到一般资产 **

,那么,整个银行表内和表外的规模必将膨胀, ** 增量的“一般资产”部分就体现为边际信用创造 ** ,会导致整个银行系统信用的扩张。

资本都是逐利的,银行业有天然的扩张冲动,扩表才是银行利润的第一推动力,NIM什么的都要靠边站,所以,如果微观层面的监管持续失位,国企信仰和城投信仰始终屹立,那么,银行业的节操一定会低到把劣等资产也吃进去。结果就是,整个国家经历了一段虚假的繁荣之后彻底的崩掉,中国将遭遇新型的“次债危机”。

**表五、资产的分层**

其实,我挺想写一本《国运2018》的,我们真是太幸运了!!从2016年底开始我们的政府开始认真解决这个问题,2017年强监管、去杠杆持续地推进,在2018年最终有了一部《资管新规》让一切尘埃落定——我们在翻车之前生生踩住了刹车。相比于金融稳定,中美贸易战之类的东西只是

** 叫醒大家的阵痛 ** 罢了,最重要的“国运之战”已经被我们扳回来了。

**从模型看政府行为**

先不管上面那些没搂住思绪和情绪的不着边际的话,我们再透过模型看一下政府行为,考察一下模型的解释力:

1、打击信托、资管通道——这是切断银行表外到终端企业的链条;

2、MPA考核,限制银行对非银的融出规模——这是切断例子中B银行表内到到A银行表外的链条,因为A银行的表外户算非银;

3、限制同业规模,降低资金空转——这是限制例子中B银行和C银行之间同业运作规模;

3、限制地产、城投、PPP项目等的再融资——这是靠到期不续作,切掉原来表外吃进来的劣等资产,刮骨疗毒;

4、保持表内贷款稳定增长,支持实体经济,实现高质量发展,优质资产和良好资产政府还是会保的。

**表六、银行业扩表速度和贷款增速**

监管的出招,招招致命,刀刀指向要害,最终都是为了压缩掉银行的表外业务。随着表外业务的压缩,越来越多的“坏资产”将被抛弃,银行业表内业务的增速也会降下来,但优质资产仍会获得足够的营养,表内信贷增速将维持稳定。所以,虽然目前的状态让市场有些痛苦,但这又是政府喜闻乐见的。

**结束语**

存款并没有被谁藏起来,也没有被谁偷走,只不过在政府“刮骨疗毒”的过程中,有些血肉连着毒素一起被刮了下来。在这个渐进的过程中,存款增速将继续艰难,

**表外信贷创造的减少仍是主要矛盾** ,但随着时间的推移,存款搬家的回表力量将成为主导,那时候,存款增速将触底反弹,最终,向贷款增速收敛。

政府这一波强监管动了很多人的奶酪,很多人也在抱怨,说政府是在打击金融创新,打击自由经济,降低市场效率。我搞不清楚那些大道理的真假,从业这些年,有两个底线我还是渐渐摸清楚了:一、常识的底线——资产创造信用;二、

**道德的底线——不靠坏资产创造信用** 。这波过去之后,金融从业人员不会赚那么快、那么多了,但大家都能活得久一点,这不是更好吗?

数据来自wind,图片来自网络

* * *

长按二维码关注公众号

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**引子**

在前文《 [ 六月底会不会降准

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247483999&idx=1&sn=ec9f707e7888fe9883540d75544f3605&chksm=f9aafc6acedd757c3ca5ea101feb5e22ac4a291a78579bf6fdc17d5ca4f2cd2755fcfa321b99&scene=21#wechat_redirect)

》中,我们提到了存款增速快速下滑的现象,并给了一个简要的解释——银监会的强监管。

后来,有同业跟我讨论,为什么银监会强监管导致了存款增速的下滑但贷款增速却保持稳定?我当时的回答是,银监会打击的是表外资产的创造,譬如,表外给地产企业、城投平台的融资,所以,表内的存款创造受到抑制。再后来,我把逻辑讲给我们的研究员听,他比较质疑商业银行表外扩张对表内的影响,

**他认为二者是两张皮,理财只是把存款挪到表外,表外资产不会创造存款。**

这一篇我们将通过宏观层面的资产负债负债表平衡、微观层面的借贷关系回路和资产分类等三个工具回应上面的两个问题。

**宏观资产负债平衡的角度**

在宏观层面,我们可以直奔主题,把商业银行外部的资产负债表和内部的资产负债表合并,这会省去很多中间过程,从整体上来讲,我们会得到恒等式:

**表内贷款+表外资产+其他资产=存款+理财+其他负债** 。如果不考虑其他资产和其他负债的影响,并且,表内贷款的增速保持稳定的话,那么,

**表外资产增速的下滑,将会制约到存款和理财的增速。**

** 表一、银行业总体资产负债平衡示意图 **

2007年以来,贷款增速和存款增速大体保持一定的相关性,但2010年之后两者的相关性就减弱了很多,而且会出现长时间的背离。具体见下表,

** 表二、2007年以来存贷款增速 **

两者增速脱钩的现象与表外业务的迅速发展的相关性较大,

根据中国银行业协会发布的《2016年中国银行业理财业务发展报告》,截至2016年底,银行理财产品余额达29.05万亿元,其中,非保本浮动收益类产品余额23.11万亿元,占比79.55%,占整个银行业贷款余额的21.68%。

** 表三、表外理财和贷款余额 **

所以,根据恒等式:表内贷款+表外资产+其他资产=存款+理财+其他负债,并结合目前监管对于表外房地产、城投等行业融资高压的态势,不难得出这样的猜测,商业银行总表的资产端在迅速的收缩,间接导致了负债端的收缩,压制了存款规模的增长。

**微观借贷回路的角度**

解决了总量上的问题,我们下面需要回答一个更加核心的问题, ** 在微观逻辑上,表外资产是如何创造出存款的? **

首先,我们先回顾一下教科书里是如何讲 ** 贷款创造存款的 **

:嗅嗅去珠宝店买了一条项链,它通过信用卡支付了这条项链,这笔交易使得商业银行多了一笔对嗅嗅的贷款,也多了一笔珠宝店的存款。

那么,表外的情形又将如何?终端企业需要一笔钱盖厂房,他找到了A银行,但他的 **资质**

有些问题,不符合表内贷款的条件,所以,他通过中介机构从A银行的表外账户拿钱:终端企业和通道机构签订了“非标资产协议”,通道机构和A银行的表外账户签订“产品协议”。放款日那一天,A银行表外户头上也没有现钱,所以,A银行的表外账户通过银行间市场向B银行做了一笔

** 非银 ** 质押式回购。这笔回购使得B银行的 ** 超额 **

备付金账户有点紧张,所以,日终的时候B银行又向超额备付金充足的C银行做了一笔银行间质押式回购。在这个时间点,整个银行系统的超额备付金是减少的。但是终端企业的项目款不是一下子可以花完的,所以,在收到钱的第二天,终端企业又把钱存到了C银行,整个银行系统的超额备付金又回到了最初的状态。但是,通过这一系列的协议,

** 非标资产的产生的确创造了一笔存款。 ** 所以,银行表外账户不仅仅有存款搬家的功能,还有创造信用的功能——表外资产创造存款。

**表四、微观借贷回路**

**何时存款搬家,何时信用创造**

解决了“ 银行表外账户可创造信用 ”的 **存在性问题** 之后,我们可能需要进一步去问,何时体现为存款搬家,何时体现为信用创造?还是要

**以资产为起点** 回答这个问题。

假定银行只做表内的时候,可以购买的资产只有优质资产和良好资产,如果银行在开展表外业务之后,购买资产的标准继续是优质资产和良好资产的话,那么,这时候表外业务对整个银行体系的影响

** 只是表现为存款搬家。 ** 但是,如果表外业务放松购买资产的标准,把 ** 资产质量下沉到一般资产 **

,那么,整个银行表内和表外的规模必将膨胀, ** 增量的“一般资产”部分就体现为边际信用创造 ** ,会导致整个银行系统信用的扩张。

资本都是逐利的,银行业有天然的扩张冲动,扩表才是银行利润的第一推动力,NIM什么的都要靠边站,所以,如果微观层面的监管持续失位,国企信仰和城投信仰始终屹立,那么,银行业的节操一定会低到把劣等资产也吃进去。结果就是,整个国家经历了一段虚假的繁荣之后彻底的崩掉,中国将遭遇新型的“次债危机”。

**表五、资产的分层**

其实,我挺想写一本《国运2018》的,我们真是太幸运了!!从2016年底开始我们的政府开始认真解决这个问题,2017年强监管、去杠杆持续地推进,在2018年最终有了一部《资管新规》让一切尘埃落定——我们在翻车之前生生踩住了刹车。相比于金融稳定,中美贸易战之类的东西只是

** 叫醒大家的阵痛 ** 罢了,最重要的“国运之战”已经被我们扳回来了。

**从模型看政府行为**

先不管上面那些没搂住思绪和情绪的不着边际的话,我们再透过模型看一下政府行为,考察一下模型的解释力:

1、打击信托、资管通道——这是切断银行表外到终端企业的链条;

2、MPA考核,限制银行对非银的融出规模——这是切断例子中B银行表内到到A银行表外的链条,因为A银行的表外户算非银;

3、限制同业规模,降低资金空转——这是限制例子中B银行和C银行之间同业运作规模;

3、限制地产、城投、PPP项目等的再融资——这是靠到期不续作,切掉原来表外吃进来的劣等资产,刮骨疗毒;

4、保持表内贷款稳定增长,支持实体经济,实现高质量发展,优质资产和良好资产政府还是会保的。

**表六、银行业扩表速度和贷款增速**

监管的出招,招招致命,刀刀指向要害,最终都是为了压缩掉银行的表外业务。随着表外业务的压缩,越来越多的“坏资产”将被抛弃,银行业表内业务的增速也会降下来,但优质资产仍会获得足够的营养,表内信贷增速将维持稳定。所以,虽然目前的状态让市场有些痛苦,但这又是政府喜闻乐见的。

**结束语**

存款并没有被谁藏起来,也没有被谁偷走,只不过在政府“刮骨疗毒”的过程中,有些血肉连着毒素一起被刮了下来。在这个渐进的过程中,存款增速将继续艰难,

**表外信贷创造的减少仍是主要矛盾** ,但随着时间的推移,存款搬家的回表力量将成为主导,那时候,存款增速将触底反弹,最终,向贷款增速收敛。

政府这一波强监管动了很多人的奶酪,很多人也在抱怨,说政府是在打击金融创新,打击自由经济,降低市场效率。我搞不清楚那些大道理的真假,从业这些年,有两个底线我还是渐渐摸清楚了:一、常识的底线——资产创造信用;二、

**道德的底线——不靠坏资产创造信用** 。这波过去之后,金融从业人员不会赚那么快、那么多了,但大家都能活得久一点,这不是更好吗?

数据来自wind,图片来自网络

* * *

长按二维码关注公众号

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏