# 隐秘的杠杆周期:论进一步扩大开放的必要性

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 ** ** **

**引子**

随着政治局会议等一系列重要会议的召开,经济政策全面转向缓和,去杠杆政策则变成一个长期政策,短时间内告一段落。

回顾这一段的去杠杆进程,我们不难发现,它主要包含两块:1、金融去杠杆——资管新规;2、实体经济去杠杆——整顿国企和地方政府债务。市场关注点集中在这两块去杠杆,并做了大量的研究。

可是在上述两类去杠杆过程中, **还** **伴生了一类很重要的去杠杆进程**

。这类去杠杆比较隐秘,被市场忽视了。下面我们将讨论一下这类杠杆以及与扩大开放的关系。

**国际头寸表和资产负债表**

由于国际头寸表是一张存量表,所以,我们可以把国际头寸表视作一份资产负债表。资产栏包括以下几项对外的投资:1、直接投资;2、证券投资;3、金融衍生工具;4、其他投资;5、储备资产。其中,储备资产较为特殊,我们可以将之视为现金资产。

负债栏则包括以下几项国外对我们的投资:1、直接投资;2、证券投资;3、金融衍生工具;4、其他投资。

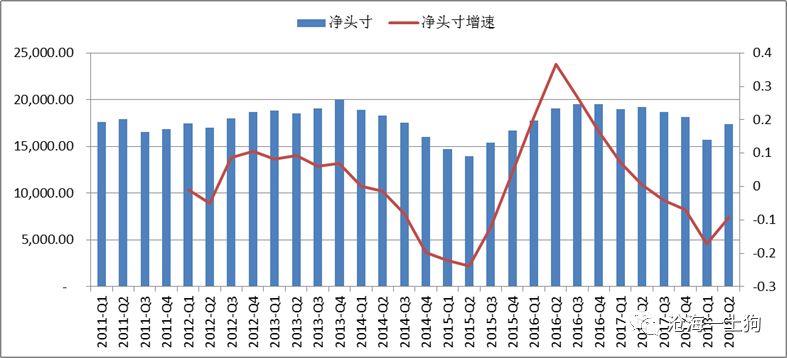

总资产减去总负债则是我国对外的净头寸,即净资产。从外管局的网站上,我们可以得到我国的国际头寸表:

**攒不厚的家底儿**

根据上面的划分,我们很容易搞清楚,储备资产仅仅是某种意义上的“活期账户资产”,代表不了这个“公司”的家底。 **能代表这个公司家底的东西只能是净资产**

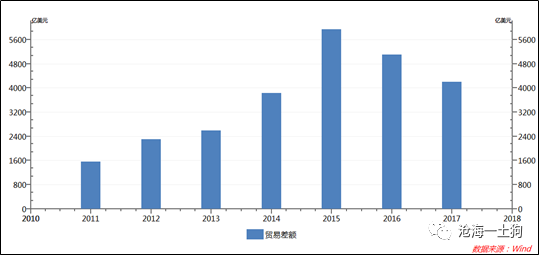

,即国际净头寸。截止2018年二季度末,“公司”的净资产为1.74万亿,小于其现金资产为3.2万亿,这个量没有我们想象中的多——长久以来,我们是贸易顺差国,按理说应该积累了大量的净资产,但实际上并没有。

其实,早在2011年一季度,我们的净资产已经达到了1.76万亿,8年过后,我们的净头寸1.74万亿,还减少了0.02万亿。我们这么多年赚的贸易顺差难道都是幻觉么?并不是。我们这些年还是有蛮多贸易顺差的,以2017年为例,全年贸易顺差达4195亿美元。

既然挣了那么多钱,为什么净资产增长如此之少?这是因为还有投资收益项的干扰。完整的国际头寸表变动公式应该是:

> 净头寸变动=贸易顺差+投资收益-负债成本+误差项

投资收益代表我们通过FDI投资等形式从国外赚的钱,负债成本则代表外国人通过FDI投资形式从我国赚走的钱。净头寸增长乏力说明了,外国人从中国赚走了的钱比我们从他们那里赚走的更多。

那么,为什么会有这个结果呢?这里有一种可能解释:因为我们拿了太多的外汇储备( _类现金资产_ ),2018年二季度末为3.2万亿,占总资产的45.45%。

所以,为了改变这种局面,我们只能把更多的外汇储备花出去,变成FDI投资等高收益的资产。

**资产负债表扩张、收缩的驱动力**

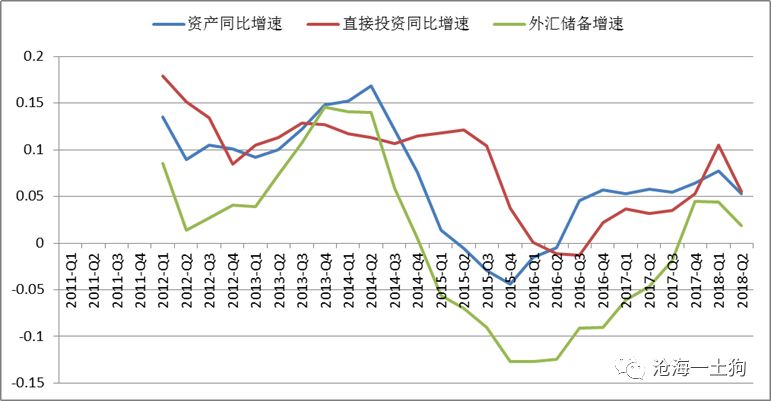

既然8年以来净资产的变动不大,那么,“公司”资产负债表扩张收缩的主要驱动力应该更多地来自负债端。

通过该表,我们不难发现,资产同比增速和负债同比增速具有很高的相关性,并且,负债同比增速的波动性要高于资产同比增速的波动性——净资产起了一个稳定器的作用。

这种负债、资产联动与下面的一种场景很类似:公司大量地发理财产品,募集来的资金没有进行实际投资,却形成了大量的活期存款,

**客户的赎回和购买行为造成了资产负债表的收缩和扩张** 。

当然,我们并不是说实际运行机制一定是这样,至少这种场景揭示了“公司”资产负债变动的一种十分常见和重要的联动机制。

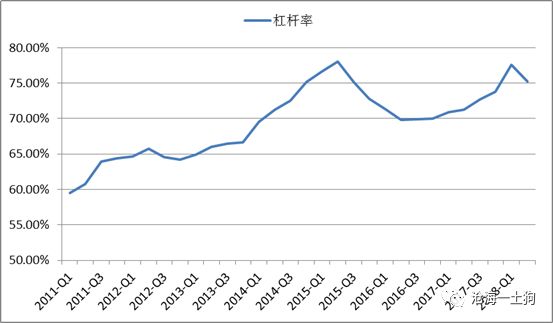

**外资杠杆周期**

通过上面的分析,我们发现贸易顺差没有对资产负债表的扩张和收缩造成较大影响,杠杆周期的影响更大。下面我们看一下,“公司”杠杆率的变化,

通过上表,我们不难发现,自2015年“811汇改”以前,整个“公司”处于加杠杆周期,汇改之后,经历了短暂的去杠杆过程,然后,又回到加杠杆过程。最近,再次回到了去杠杆的过程。

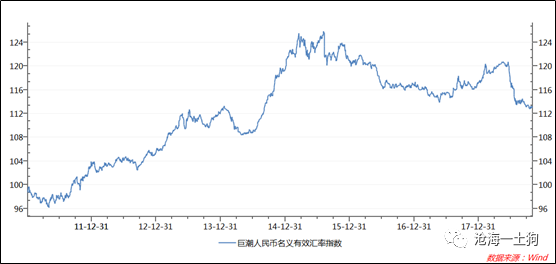

这两波“加杠杆——去杠杆”过程与名义实际有效汇率的变动吻合的特别好,

当然,我们无法简单地通过相关性来讨论因果,尤其是时间序列数据,但是,这种相关性至少告诉我们负债端的变化可能是汇率变动的重要因素——在

**加杠杆周期,汇率升值;在去杠杆周期,汇率贬值。**

**外资杠杆的驱动力**

外资杠杆的驱动因素十分复杂,因为,负债端包括了4项: 1、直接投资;2、证券投资;3、金融衍生工具;4、其他投资。

但从占比上来讲,FDI投资无疑是最重要的:截至2018年2季度末,外资直接投资达2.95万亿,占总负债的55.66%。

那么,FDI投资的驱动因素又是什么?产业转移。 **当大量的厂商迁移到国内,FDI投资上升;当大量的厂商迁移到国外,FDI投资下降。**

所以,在相当长的一段时间内,我们享受到了产业迁入( _加杠杆_

)的红利——在过去的8年,FDI运用额,从1.64万亿美元上升至2.95万亿,增长近80%。

然而,随着国内要素成本的上升以及国际贸易争端的增多,产业流入的速度越来越低,甚至出现了负增长。产业转移的力量很可能诱发一轮新的去杠杆,导致汇率、就业等方面的问题。

**希望与未来**

面对产业转移,我们有两种思路。一种思路是不让旧的产业走,办法也有两种:1、闭关锁国,给产业迁出制造麻烦;2、增加补贴力度,挽留迁出产业。这种思路可能见效快,但是,长期来看弊端可能更大——自掘坟墓,不利于产业升级。

另一种思路就是放旧产业走,并积极引入新产业。这种模式短期会有很大的压力,但是,长期来看,形成优胜劣汰的良性循环,有利于产业升级——只有不靠补贴,能容忍高要素成本的行业才能留下来。

幸运的是,我们没有只顾短期利益,而是采用第二种思路——追求高质量的发展。面临 **短期的外资去杠杆压力**

,我们也没有简单的闭关锁国,而是,以更开放的姿态拥抱世界——以更大力度的开放吸引外资,引进新的产业,以填补旧产业的空白,完成“杠杆部分”的产业升级。

> 开放的大国,如奔腾的河流,吐陈纳新,不舍昼夜,所有的迂回和曲折都是暂时的。

>

> ——土狗按

_ 数据来自wind,图片来自网络,首发于华尔街见闻,略有改动 _

End

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 隐秘的杠杆周期:论进一步扩大开放的必要性

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

文/沧海一土狗 ** ** **

**引子**

随着政治局会议等一系列重要会议的召开,经济政策全面转向缓和,去杠杆政策则变成一个长期政策,短时间内告一段落。

回顾这一段的去杠杆进程,我们不难发现,它主要包含两块:1、金融去杠杆——资管新规;2、实体经济去杠杆——整顿国企和地方政府债务。市场关注点集中在这两块去杠杆,并做了大量的研究。

可是在上述两类去杠杆过程中, **还** **伴生了一类很重要的去杠杆进程**

。这类去杠杆比较隐秘,被市场忽视了。下面我们将讨论一下这类杠杆以及与扩大开放的关系。

**国际头寸表和资产负债表**

由于国际头寸表是一张存量表,所以,我们可以把国际头寸表视作一份资产负债表。资产栏包括以下几项对外的投资:1、直接投资;2、证券投资;3、金融衍生工具;4、其他投资;5、储备资产。其中,储备资产较为特殊,我们可以将之视为现金资产。

负债栏则包括以下几项国外对我们的投资:1、直接投资;2、证券投资;3、金融衍生工具;4、其他投资。

总资产减去总负债则是我国对外的净头寸,即净资产。从外管局的网站上,我们可以得到我国的国际头寸表:

**攒不厚的家底儿**

根据上面的划分,我们很容易搞清楚,储备资产仅仅是某种意义上的“活期账户资产”,代表不了这个“公司”的家底。 **能代表这个公司家底的东西只能是净资产**

,即国际净头寸。截止2018年二季度末,“公司”的净资产为1.74万亿,小于其现金资产为3.2万亿,这个量没有我们想象中的多——长久以来,我们是贸易顺差国,按理说应该积累了大量的净资产,但实际上并没有。

其实,早在2011年一季度,我们的净资产已经达到了1.76万亿,8年过后,我们的净头寸1.74万亿,还减少了0.02万亿。我们这么多年赚的贸易顺差难道都是幻觉么?并不是。我们这些年还是有蛮多贸易顺差的,以2017年为例,全年贸易顺差达4195亿美元。

既然挣了那么多钱,为什么净资产增长如此之少?这是因为还有投资收益项的干扰。完整的国际头寸表变动公式应该是:

> 净头寸变动=贸易顺差+投资收益-负债成本+误差项

投资收益代表我们通过FDI投资等形式从国外赚的钱,负债成本则代表外国人通过FDI投资形式从我国赚走的钱。净头寸增长乏力说明了,外国人从中国赚走了的钱比我们从他们那里赚走的更多。

那么,为什么会有这个结果呢?这里有一种可能解释:因为我们拿了太多的外汇储备( _类现金资产_ ),2018年二季度末为3.2万亿,占总资产的45.45%。

所以,为了改变这种局面,我们只能把更多的外汇储备花出去,变成FDI投资等高收益的资产。

**资产负债表扩张、收缩的驱动力**

既然8年以来净资产的变动不大,那么,“公司”资产负债表扩张收缩的主要驱动力应该更多地来自负债端。

通过该表,我们不难发现,资产同比增速和负债同比增速具有很高的相关性,并且,负债同比增速的波动性要高于资产同比增速的波动性——净资产起了一个稳定器的作用。

这种负债、资产联动与下面的一种场景很类似:公司大量地发理财产品,募集来的资金没有进行实际投资,却形成了大量的活期存款,

**客户的赎回和购买行为造成了资产负债表的收缩和扩张** 。

当然,我们并不是说实际运行机制一定是这样,至少这种场景揭示了“公司”资产负债变动的一种十分常见和重要的联动机制。

**外资杠杆周期**

通过上面的分析,我们发现贸易顺差没有对资产负债表的扩张和收缩造成较大影响,杠杆周期的影响更大。下面我们看一下,“公司”杠杆率的变化,

通过上表,我们不难发现,自2015年“811汇改”以前,整个“公司”处于加杠杆周期,汇改之后,经历了短暂的去杠杆过程,然后,又回到加杠杆过程。最近,再次回到了去杠杆的过程。

这两波“加杠杆——去杠杆”过程与名义实际有效汇率的变动吻合的特别好,

当然,我们无法简单地通过相关性来讨论因果,尤其是时间序列数据,但是,这种相关性至少告诉我们负债端的变化可能是汇率变动的重要因素——在

**加杠杆周期,汇率升值;在去杠杆周期,汇率贬值。**

**外资杠杆的驱动力**

外资杠杆的驱动因素十分复杂,因为,负债端包括了4项: 1、直接投资;2、证券投资;3、金融衍生工具;4、其他投资。

但从占比上来讲,FDI投资无疑是最重要的:截至2018年2季度末,外资直接投资达2.95万亿,占总负债的55.66%。

那么,FDI投资的驱动因素又是什么?产业转移。 **当大量的厂商迁移到国内,FDI投资上升;当大量的厂商迁移到国外,FDI投资下降。**

所以,在相当长的一段时间内,我们享受到了产业迁入( _加杠杆_

)的红利——在过去的8年,FDI运用额,从1.64万亿美元上升至2.95万亿,增长近80%。

然而,随着国内要素成本的上升以及国际贸易争端的增多,产业流入的速度越来越低,甚至出现了负增长。产业转移的力量很可能诱发一轮新的去杠杆,导致汇率、就业等方面的问题。

**希望与未来**

面对产业转移,我们有两种思路。一种思路是不让旧的产业走,办法也有两种:1、闭关锁国,给产业迁出制造麻烦;2、增加补贴力度,挽留迁出产业。这种思路可能见效快,但是,长期来看弊端可能更大——自掘坟墓,不利于产业升级。

另一种思路就是放旧产业走,并积极引入新产业。这种模式短期会有很大的压力,但是,长期来看,形成优胜劣汰的良性循环,有利于产业升级——只有不靠补贴,能容忍高要素成本的行业才能留下来。

幸运的是,我们没有只顾短期利益,而是采用第二种思路——追求高质量的发展。面临 **短期的外资去杠杆压力**

,我们也没有简单的闭关锁国,而是,以更开放的姿态拥抱世界——以更大力度的开放吸引外资,引进新的产业,以填补旧产业的空白,完成“杠杆部分”的产业升级。

> 开放的大国,如奔腾的河流,吐陈纳新,不舍昼夜,所有的迂回和曲折都是暂时的。

>

> ——土狗按

_ 数据来自wind,图片来自网络,首发于华尔街见闻,略有改动 _

End

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏