# 央行放的水从哪里来?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:3531字 _ ****

**不恰当的比喻**

大概是欧美QE搞得太多了吧,投资者总有一种错觉: _ 货币政策是一种永动机,只要不出现通胀,这种政策是免费的。 _

一旦经济面临系统风险,央行只要敞开自己的闸门,不断地放水即可。 这其实是个比喻,它有一个潜在假设,央行是一个大水库,里面有取之不尽用之不竭的水。

然而,这个比喻是极其有误导性的,央行不是水库,央行只是水库管理员。

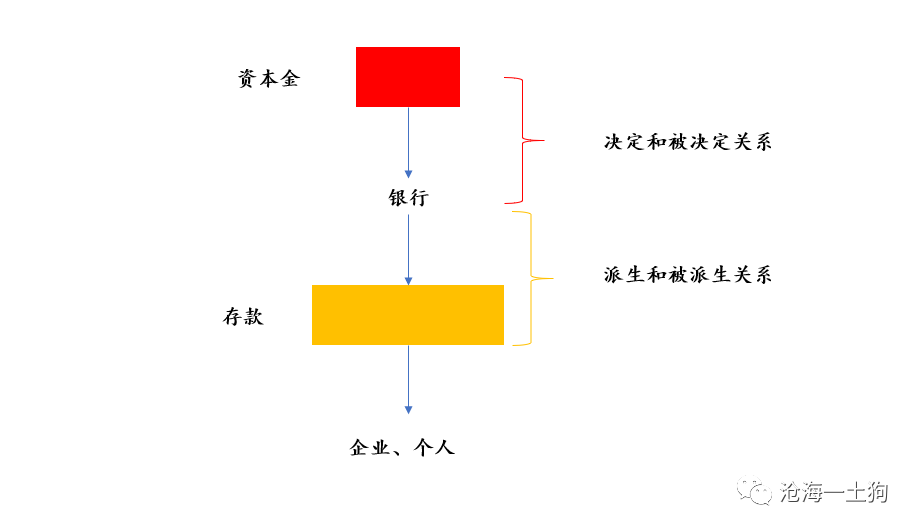

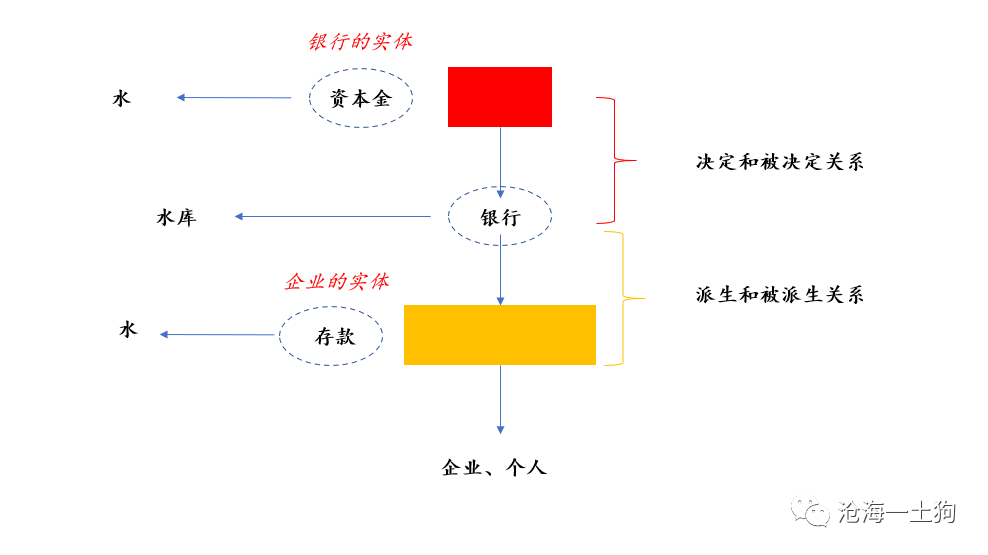

真正的水库是银行系统。央行通过一系列工具来控制银行系统的信贷规模总量,其中,最重要的两个工具是 _ 准备金总量和法定准备金率。 _

所以,水就是商业银行体系创造的贷款总量?

这是第二个有误导性的比喻。很多人会把M2或者社融当成水,把M2和社融的高速增长当成大水漫灌。

_ 这其实是整个比喻体系里最具误导性的点。 _

水是一种实体,没法无中生有,东海龙王要下雨,就得从东海里搬海水。M2则是一种关系凭证,代表了商业银行的负债。 _ 实体和关系是有本质区别的。 _

理论上,关系的凭证想要创造多少就创造多少—— _ 干儿子想认多少都行 _ ,但人口的增长要符合自然规律。

> **_ 一个人成为另外一个人的干儿子,并不必然多出一个叫“干儿子”的实体。 _ **

如果这个比喻体系要自恰 ,“水” 一定不是 商业银行任意创造的东西 ,而是 一种商业银行无法创造的东西。

**关系的层级以及实体的相对性**

事实上,把“水”对应成 _ 资本金, _ 这个体系就自恰了。

银行经营,既要有运营成本,还可能遭遇坏账,所以,银行不能做无本的生意,要有抵御风险的本钱,这个本钱就是资本金。资本金耗完了,银行就要破产了。

_ 银行需要资本金,但它没法任意地生产资本金。

_

在资本金和银行的关系中,资本金是决定者,银行是被决定者,所以,对银行而言,资本金是实体;但在银行和存款的关系中,银行是派生者,存款是被派生者,所以,对银行而言,存款不是实体,只是关系凭证。

可是,对企业和个人而言,他们需要存款,却没法任意地生产存款,所以,存款是他们的实体。

也就是说,在一个层级关系里,实体是相对的,对低层级个体来说,一些东西是 _ 实体 _ ,但对更高层级的个体来说,他们只是 _ 关系凭证 _ 。

以存款为例,对企业和个人来说,它们是实体,但对银行体系来说,它们只是凭证—— _ 要多少有多少。 _

因此,如果我们想要“水库放水”的比喻自恰, _ 必须把层级对应准确。 _

如果银行体系是水库,喻体水又是一种实体,那么,水代表的一定是比银行层级更高的资本金。

之所以在通俗的比喻中会出现问题,是因为 _ 人们一方面把存款当成企业的实体,另一方面把银行体系当成水库, _

然而,对银行体系而言,存款并不是实体。因此,比喻层级发生了错位, _ 得出的结论虽然符合直觉,但一定是错的。 _

**什么是水库放水**

请原谅我的啰嗦,“水库放水”的比喻很容易使用错误,而且,这个错误的隐蔽性极强,所以我不得不花费大量的篇幅来把这个误导性的假设揪出来。

这些功夫是值得的,一旦把水库管理者,水库,水的概念捋清楚,我们就可以放心大胆的用这个 _ 直觉模型 _ 思考问题了。

先考虑一下,什么是水库放水? _ 水库放水就是银行体系降低自身的资本金。 _

_ _ 这又是如何实现的呢?一般来说,银行是通过息差获取利润,充实自身的资本金的。但 在经济比较差的时候,一方面央行会引导贷款利率下行,

导致银行体系净息差的下降; 另一方面银行不良率也会提高。于是, 可以抽象出以下三个基本假设:

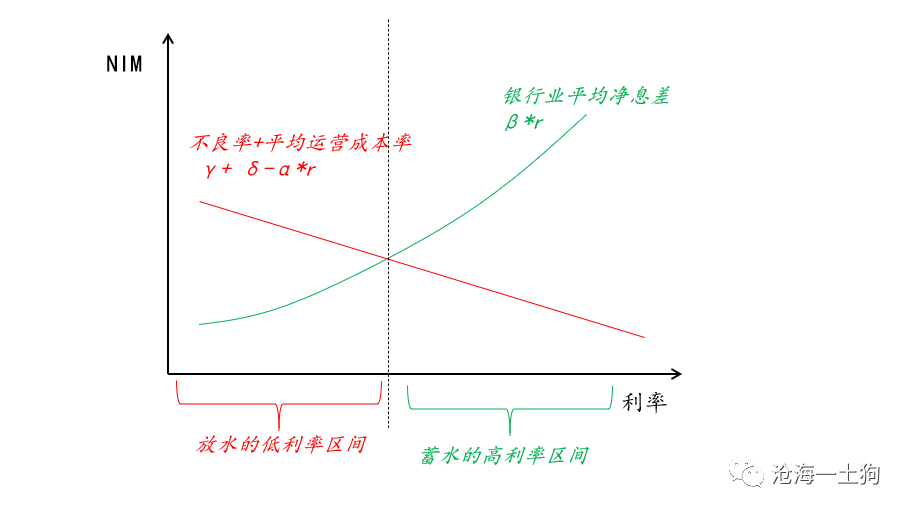

_ 1、银行业净息差是平均利率的一个倍数,平均利率越高净息差越高,即NIM=β*r ; _

_ 2、经济越差,不良率越高,因此不良率跟利率微弱负相关即 δ-α*r ; _

_ 3、假设运营成本率为常数γ; _

然后,我们可以得到下图,

当经济比较差的时候,央行会进行 _ 逆周期调节 _ ,降低利率,当央行把利率调进 _ “放水的低利率区间” _

时,银行体系会不断地消耗自身的资本金,对实体经济让利,进行所谓的“放水”。

这个水会越放越少,直到放到警戒水位。这时水库管理者就不能再放了,否则,就要出金融风险。

总之,如果非要用放水这个比喻的话,水一定不是银行体系的派生量——存款,一定得是银行体系的某种决定变量——资本金,否则,这个比喻一定是无法自洽的。 _

你见过永远也放不空的水库么? _

**作为公共品的银行**

此外,通过上述直觉模型,不难发现, 银行并不是普通的企业,而是 _ 具备一定公共属性的企业。 _

经济状况良好的时候,水库管理者要提高利率,把利率提升到 _ “蓄水的高利率区间” _ ,商业银行可以获得大量的利润,补充自身的准备金;

经济状况不好的时候,水库管理者要降低利率,把利率降低到“放水的低利率区间”,商业银行向实体经济大量让利,消耗自身的准备金。

对银行而言,资本金是稀缺品,没办法无限度地放,所以,当水位接近警戒水位,水库管理者就要把利率提上去,回归正常的货币政策,以防触发系统性风险。

既然商业银行是公共品,那么, _ 银行利润的分配就没法像其他企业那样有很高的自主性。 _

央行只是水库管理员,而不是水库本身,他没办法无中生有,他的逆周期操作必须以商业银行为载体。

如果经济好的时候,股东们把利润分光了,经济差的时候,央行将面临无水可放的局面—— _ 巧妇难为无米之炊。 _

**比放水更重要的蓄水**

如果把央行比喻成水库管理者,银行体系比喻成水库,资本金比喻成水,那么,央行的货币政策不可能仅仅包括放水,更要包括蓄水, _

甚至蓄水的工作要比放水重要得多。 _

而且,蓄水的工作也更复杂,主要包括两大方面:一、水源的拓展;二、跑冒滴漏的治理。

水源拓展方面,大致可以分为两块, _ 一是利润分配, _ 这个往具体走涉及到了拨备规则和分红规则,总体来说,既要让投资者满意,又不能分走太多; _

另一个是投资者追加投入, _

具体形式包括股权、资本补充债、永续债等。二者不是割裂的,而是一个有机体,利润分配的少,投资者不愿意追加股权投入;利润分配的太多,又不利于资本金的积累,总体上要有个平衡,不能走极端。

跑冒滴漏方面,涉及的面就更广泛了。如果银行的治理不够完善,就会出现大股东掏空银行的问题,最后损失的都是银行体系的资本金;如果影子银行无序扩张,经济好的时候,银行体系的NIM也会被压得很低,整个银行体系将不断地漏水,最后会演化成当年

_ 美国储贷危机 _ 的局面;如果商业银行之间通过协议存款等方式打价格战,竞争存款,也会压缩体系的NIM,减缓体系资本金的积累。

这些问题都不是那么好处理,需要央行花大力气去治理。

**现实的经验教训**

在捋顺这些直觉之后,再回过头复盘本轮央行的操作,我们就不会对它的行为那么惊讶了。

如果把一年期AAA级存单的利率当成央行的 _ 影子货币政策中介目标, _ 不难发现,央行从5月底就开始回归 _ “货币政策正常化” _ 的操作:

_ 第一波:中介目标从1.6%提升至2.4%; _

_ 第二波:中介目标从2.4%提升至2.8%; _

_ 第二波:中介目标从2.8%提升至3.0%; _

影子中介目标的利率回归3.0%彻底标志着货币政策已经回归正常化。

在这一波行情了里, _ 央行的政策远远走在市场前面。 _

央行从5月中旬就开始搞货币政策正常化,那时候只能看到3月和4月的PMI,4月的BCI爬坑才爬到42.2,市场对经济复苏的信心并不强,还担心二次疫情。

为啥央行那么急呢? _ 因为水库的自身水位也不高。 _ 所以,在经济企稳之后,央行就开始着手两方面的事情: _

1、货币政策回归正常化,降低资本金的净消耗;2、防范化解金融,处理跑冒滴漏。 _ 这也就有了后来的治理资金空转,规范协议存款等等操作。

这一切并不是无的放矢,都是为了让水位尽快恢复,防范金融风险,毕竟今年是三大攻坚战的收官之年。

**天底下没有免费的午餐**

_ 央行的逆周期操作不是没有代价的,它需要不断地消耗银行体系内现存的资本金,并牺牲掉未来的利润。 _

这种资源的补充极其困难,短期来看,就是用一点少一点,直至耗尽。再生就要等着经济缓过来再一点点挣回来。

还有没有别的高效的办法呢?也是有的,其中一个就是发特别国债,然后,往银行系统里注资。但这个钱借着也是要还的,最后填窟窿的是纳税人。

所以,与其用这种迂回的办法,还不如直接用财政政策,扩大财政赤字,发债融资,托底经济。

当然,还有更加简单粗暴的办法,就是央行购买特别国债,然后注资,其实,这也是征税,只不过形式更加隐蔽罢了。

兜兜转转总是要有人买单的,天底下没有免费的午餐。

**结束语**

写到最后,我不禁想起了曼昆说过的一句话,

> _** 经济学的艺术就在于明白,什么时候假设是一种澄清,什么时候假设是一种误导。 ** _

好的比喻可以帮我们形成好的经济学直觉,对现实问题有更加深刻的洞见;差的比喻却会让我们误入歧途,离现实越来越远。

那么,好坏的界限又是什么呢?假设是否反映实际情况。

正如本文所展示的,一旦我们把假设调整到位,那么, _ 水库管理方面的直觉将会给货币政策方面的理解带来更加全面通透的指引。 _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 央行放的水从哪里来?

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:3531字 _ ****

**不恰当的比喻**

大概是欧美QE搞得太多了吧,投资者总有一种错觉: _ 货币政策是一种永动机,只要不出现通胀,这种政策是免费的。 _

一旦经济面临系统风险,央行只要敞开自己的闸门,不断地放水即可。 这其实是个比喻,它有一个潜在假设,央行是一个大水库,里面有取之不尽用之不竭的水。

然而,这个比喻是极其有误导性的,央行不是水库,央行只是水库管理员。

真正的水库是银行系统。央行通过一系列工具来控制银行系统的信贷规模总量,其中,最重要的两个工具是 _ 准备金总量和法定准备金率。 _

所以,水就是商业银行体系创造的贷款总量?

这是第二个有误导性的比喻。很多人会把M2或者社融当成水,把M2和社融的高速增长当成大水漫灌。

_ 这其实是整个比喻体系里最具误导性的点。 _

水是一种实体,没法无中生有,东海龙王要下雨,就得从东海里搬海水。M2则是一种关系凭证,代表了商业银行的负债。 _ 实体和关系是有本质区别的。 _

理论上,关系的凭证想要创造多少就创造多少—— _ 干儿子想认多少都行 _ ,但人口的增长要符合自然规律。

> **_ 一个人成为另外一个人的干儿子,并不必然多出一个叫“干儿子”的实体。 _ **

如果这个比喻体系要自恰 ,“水” 一定不是 商业银行任意创造的东西 ,而是 一种商业银行无法创造的东西。

**关系的层级以及实体的相对性**

事实上,把“水”对应成 _ 资本金, _ 这个体系就自恰了。

银行经营,既要有运营成本,还可能遭遇坏账,所以,银行不能做无本的生意,要有抵御风险的本钱,这个本钱就是资本金。资本金耗完了,银行就要破产了。

_ 银行需要资本金,但它没法任意地生产资本金。

_

在资本金和银行的关系中,资本金是决定者,银行是被决定者,所以,对银行而言,资本金是实体;但在银行和存款的关系中,银行是派生者,存款是被派生者,所以,对银行而言,存款不是实体,只是关系凭证。

可是,对企业和个人而言,他们需要存款,却没法任意地生产存款,所以,存款是他们的实体。

也就是说,在一个层级关系里,实体是相对的,对低层级个体来说,一些东西是 _ 实体 _ ,但对更高层级的个体来说,他们只是 _ 关系凭证 _ 。

以存款为例,对企业和个人来说,它们是实体,但对银行体系来说,它们只是凭证—— _ 要多少有多少。 _

因此,如果我们想要“水库放水”的比喻自恰, _ 必须把层级对应准确。 _

如果银行体系是水库,喻体水又是一种实体,那么,水代表的一定是比银行层级更高的资本金。

之所以在通俗的比喻中会出现问题,是因为 _ 人们一方面把存款当成企业的实体,另一方面把银行体系当成水库, _

然而,对银行体系而言,存款并不是实体。因此,比喻层级发生了错位, _ 得出的结论虽然符合直觉,但一定是错的。 _

**什么是水库放水**

请原谅我的啰嗦,“水库放水”的比喻很容易使用错误,而且,这个错误的隐蔽性极强,所以我不得不花费大量的篇幅来把这个误导性的假设揪出来。

这些功夫是值得的,一旦把水库管理者,水库,水的概念捋清楚,我们就可以放心大胆的用这个 _ 直觉模型 _ 思考问题了。

先考虑一下,什么是水库放水? _ 水库放水就是银行体系降低自身的资本金。 _

_ _ 这又是如何实现的呢?一般来说,银行是通过息差获取利润,充实自身的资本金的。但 在经济比较差的时候,一方面央行会引导贷款利率下行,

导致银行体系净息差的下降; 另一方面银行不良率也会提高。于是, 可以抽象出以下三个基本假设:

_ 1、银行业净息差是平均利率的一个倍数,平均利率越高净息差越高,即NIM=β*r ; _

_ 2、经济越差,不良率越高,因此不良率跟利率微弱负相关即 δ-α*r ; _

_ 3、假设运营成本率为常数γ; _

然后,我们可以得到下图,

当经济比较差的时候,央行会进行 _ 逆周期调节 _ ,降低利率,当央行把利率调进 _ “放水的低利率区间” _

时,银行体系会不断地消耗自身的资本金,对实体经济让利,进行所谓的“放水”。

这个水会越放越少,直到放到警戒水位。这时水库管理者就不能再放了,否则,就要出金融风险。

总之,如果非要用放水这个比喻的话,水一定不是银行体系的派生量——存款,一定得是银行体系的某种决定变量——资本金,否则,这个比喻一定是无法自洽的。 _

你见过永远也放不空的水库么? _

**作为公共品的银行**

此外,通过上述直觉模型,不难发现, 银行并不是普通的企业,而是 _ 具备一定公共属性的企业。 _

经济状况良好的时候,水库管理者要提高利率,把利率提升到 _ “蓄水的高利率区间” _ ,商业银行可以获得大量的利润,补充自身的准备金;

经济状况不好的时候,水库管理者要降低利率,把利率降低到“放水的低利率区间”,商业银行向实体经济大量让利,消耗自身的准备金。

对银行而言,资本金是稀缺品,没办法无限度地放,所以,当水位接近警戒水位,水库管理者就要把利率提上去,回归正常的货币政策,以防触发系统性风险。

既然商业银行是公共品,那么, _ 银行利润的分配就没法像其他企业那样有很高的自主性。 _

央行只是水库管理员,而不是水库本身,他没办法无中生有,他的逆周期操作必须以商业银行为载体。

如果经济好的时候,股东们把利润分光了,经济差的时候,央行将面临无水可放的局面—— _ 巧妇难为无米之炊。 _

**比放水更重要的蓄水**

如果把央行比喻成水库管理者,银行体系比喻成水库,资本金比喻成水,那么,央行的货币政策不可能仅仅包括放水,更要包括蓄水, _

甚至蓄水的工作要比放水重要得多。 _

而且,蓄水的工作也更复杂,主要包括两大方面:一、水源的拓展;二、跑冒滴漏的治理。

水源拓展方面,大致可以分为两块, _ 一是利润分配, _ 这个往具体走涉及到了拨备规则和分红规则,总体来说,既要让投资者满意,又不能分走太多; _

另一个是投资者追加投入, _

具体形式包括股权、资本补充债、永续债等。二者不是割裂的,而是一个有机体,利润分配的少,投资者不愿意追加股权投入;利润分配的太多,又不利于资本金的积累,总体上要有个平衡,不能走极端。

跑冒滴漏方面,涉及的面就更广泛了。如果银行的治理不够完善,就会出现大股东掏空银行的问题,最后损失的都是银行体系的资本金;如果影子银行无序扩张,经济好的时候,银行体系的NIM也会被压得很低,整个银行体系将不断地漏水,最后会演化成当年

_ 美国储贷危机 _ 的局面;如果商业银行之间通过协议存款等方式打价格战,竞争存款,也会压缩体系的NIM,减缓体系资本金的积累。

这些问题都不是那么好处理,需要央行花大力气去治理。

**现实的经验教训**

在捋顺这些直觉之后,再回过头复盘本轮央行的操作,我们就不会对它的行为那么惊讶了。

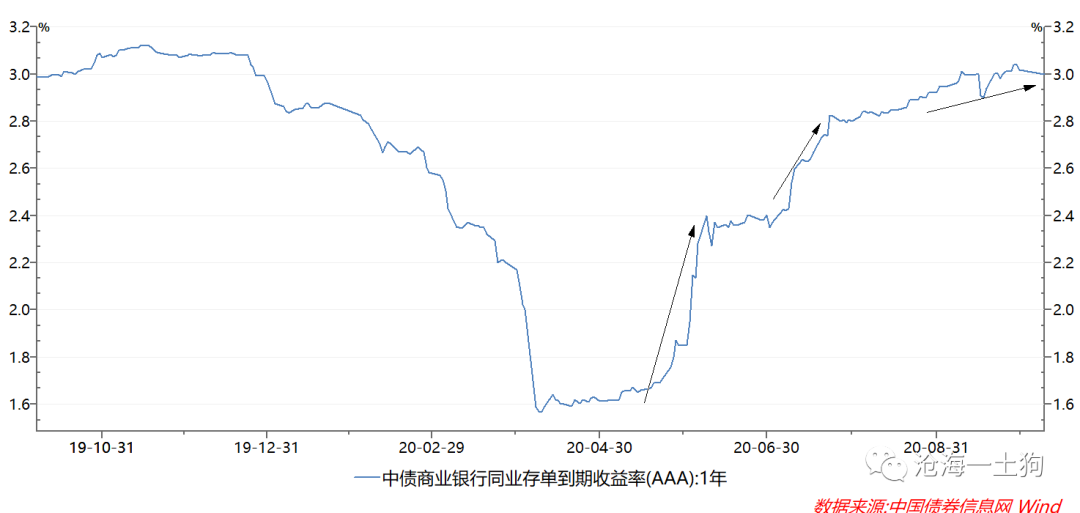

如果把一年期AAA级存单的利率当成央行的 _ 影子货币政策中介目标, _ 不难发现,央行从5月底就开始回归 _ “货币政策正常化” _ 的操作:

_ 第一波:中介目标从1.6%提升至2.4%; _

_ 第二波:中介目标从2.4%提升至2.8%; _

_ 第二波:中介目标从2.8%提升至3.0%; _

影子中介目标的利率回归3.0%彻底标志着货币政策已经回归正常化。

在这一波行情了里, _ 央行的政策远远走在市场前面。 _

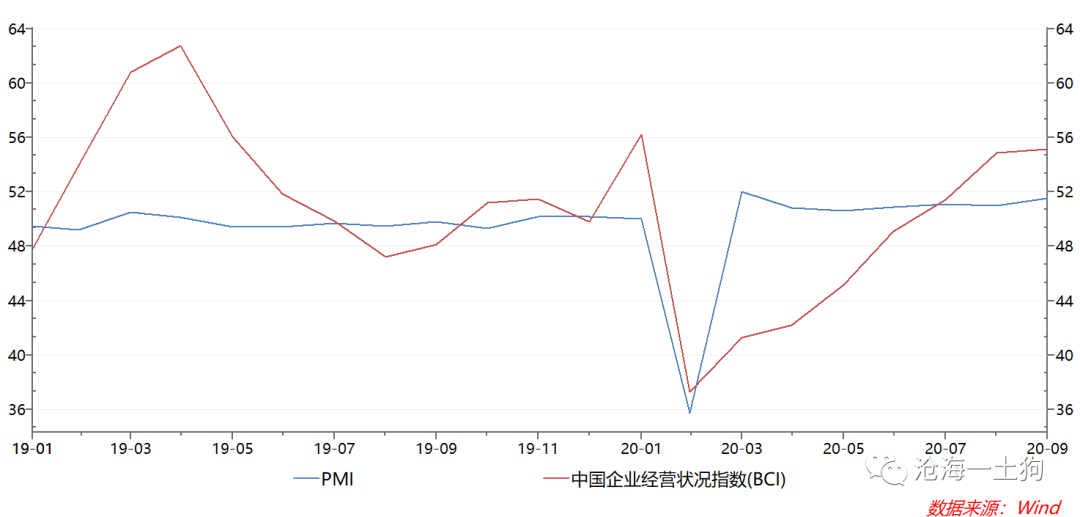

央行从5月中旬就开始搞货币政策正常化,那时候只能看到3月和4月的PMI,4月的BCI爬坑才爬到42.2,市场对经济复苏的信心并不强,还担心二次疫情。

为啥央行那么急呢? _ 因为水库的自身水位也不高。 _ 所以,在经济企稳之后,央行就开始着手两方面的事情: _

1、货币政策回归正常化,降低资本金的净消耗;2、防范化解金融,处理跑冒滴漏。 _ 这也就有了后来的治理资金空转,规范协议存款等等操作。

这一切并不是无的放矢,都是为了让水位尽快恢复,防范金融风险,毕竟今年是三大攻坚战的收官之年。

**天底下没有免费的午餐**

_ 央行的逆周期操作不是没有代价的,它需要不断地消耗银行体系内现存的资本金,并牺牲掉未来的利润。 _

这种资源的补充极其困难,短期来看,就是用一点少一点,直至耗尽。再生就要等着经济缓过来再一点点挣回来。

还有没有别的高效的办法呢?也是有的,其中一个就是发特别国债,然后,往银行系统里注资。但这个钱借着也是要还的,最后填窟窿的是纳税人。

所以,与其用这种迂回的办法,还不如直接用财政政策,扩大财政赤字,发债融资,托底经济。

当然,还有更加简单粗暴的办法,就是央行购买特别国债,然后注资,其实,这也是征税,只不过形式更加隐蔽罢了。

兜兜转转总是要有人买单的,天底下没有免费的午餐。

**结束语**

写到最后,我不禁想起了曼昆说过的一句话,

> _** 经济学的艺术就在于明白,什么时候假设是一种澄清,什么时候假设是一种误导。 ** _

好的比喻可以帮我们形成好的经济学直觉,对现实问题有更加深刻的洞见;差的比喻却会让我们误入歧途,离现实越来越远。

那么,好坏的界限又是什么呢?假设是否反映实际情况。

正如本文所展示的,一旦我们把假设调整到位,那么, _ 水库管理方面的直觉将会给货币政策方面的理解带来更加全面通透的指引。 _

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识 星球号

分享每一篇文章背后的想法和思路

进行每天市场点评和热点事件点评

发表一些最新想法的小短文

解答读者 提问,欢迎参与讨论

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏