# 聪明的市场,不聪明的投资者——如何正确地给股票估值

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3700字 _ ****

**引子**

“抄底”是一个挺诱人的词汇,抄底成功意味着自己买到了真正的便宜货,意味着自己比别人聪明,意味着自己打败了市场。

巴菲特有很多似是而非、随口说说的话,其中较为有名的一句是:在别人恐惧时,我贪婪;在别人贪婪时,我恐惧。

这真的只是一句看似正确的废话( _ 可能他自己也这么想 _ ),为什么说是废话呢? _** 因为它有时候灵,有时候不灵 ** _ _**

,你也不知道它啥时候灵 ** _ 。

之所以流传甚广,并且时时被人提起,大概是因为它迎合了人们内心深处的认知偏差:

_** 1、市场是无效的,我是那个聪明人,在为市场的有效性尽一份绵薄之力; ** _

_** 2、人们喜欢便宜,被历史价格锚定; ** _

前者的魔力是巨大的,它让我们在不同领域有着异乎寻常的自信( _ 90%的人认为自己的能力超过平均水准 _ )。在某些领域,这种自信是好的( _

求偶、找工作、交朋友等 _ ),但在金融领域,并非如此。

因此,不少投资者一入行就踩到一个大坑里—— _ 低估值投资 _

,他们被两个认知偏差所诱导,一头扎进那些低PE、低PB和高股息率的股票里,并有一种众人皆醉我独醒的自豪感。

他们总是或有意或无意地无视这些股票门可罗雀的事实;让他们心心念念的一句话是: _** 等待市场回归正确,等待估值修复 ** _ 。

但是,市场真的有那么蠢,可以一错错好几年吗?

> **_非凡的主张需要非凡的证据。_ **

>

> **_——卡尔-萨根_ **

**飞矢不动之谜**

有关传统银行,一直有一个谜团,尤其是那些大行,一方面都是庞然大物或世界500强,活得很好;另一方面PE和PB始终很低,且滑向更低。

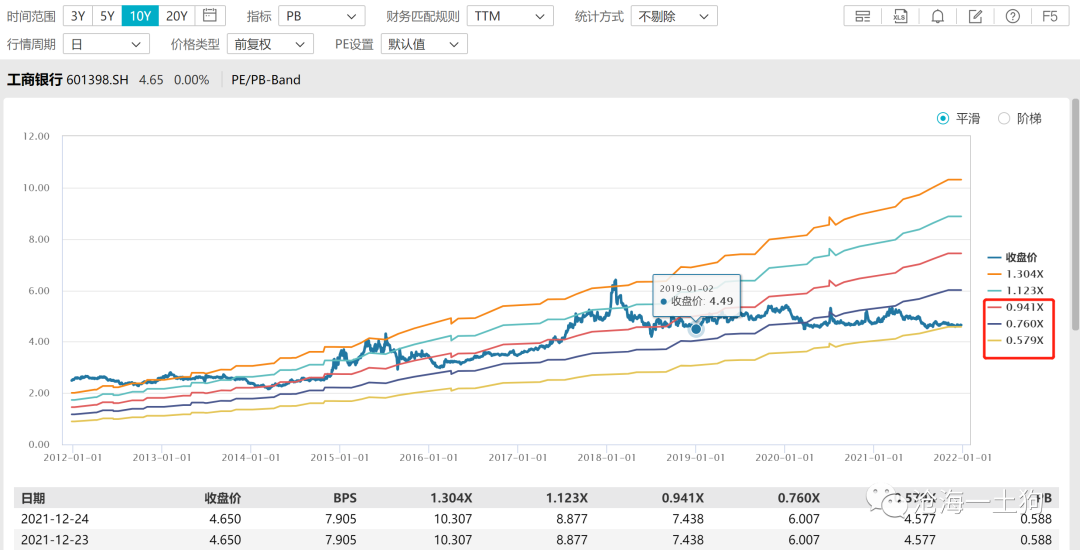

以最大的传统银行——工商银行为例,

在2018年底至2021年底这3年多的时间内,它的 _** 复权价格 ** _ 基本上没有动。

这是因为工行在2018年底的估值很贵吗?并不是,因为2018年底是A股熊市的终点,跟估值贵沾不上边。

现在我们做一个思想实验,假设我们回到2018年底,并按照一个固定收益投资的思路来投资工行:

_** 1、熊市末尾估值应该处于低位,pb大概率不会往下再掉了; ** _

_** 2、工行的roe还不错,当时有13%; ** _

_** 3、预期每年至少有10%的回报; ** _

这个逻辑看似无懈可击。

现实的结果十分骨干——工行的股价( _ 复权价格 _ )三年没涨,持有期回报是零。

这个票息逻辑错在哪里呢? _** 估值的下限没有兜住 ** _ ,不知道什么原因( _ ps:可参考前文《 _ [ _ 价值投资中的陷阱 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486757&idx=1&sn=2a56342314800e00bd47496d04f2ac43&chksm=f9aaf310cedd7a06683c6587ce4c01dcd0b85a33eabd5f805003271be45777c115cab8667104&scene=21#wechat_redirect)

_ 》 _ ),工行的pb从0.85附近掉到了现在的0.59 。

也就是说,roe赚的钱—— _ 票息 _ ,都用来填估值的下滑了—— _ 净价下滑 _ 。

那么,工行的roe出现了大幅度的下滑吗?有一定幅度的下滑,但并不是很大——2020年终的roe为11.34%。

这个pb的走势真的让人有些迷惑,难道市场完全不认工行很便宜的事实吗?

市场还真是一错再错。

那些低估值投资者,只能从价值投资者变成深度价值投资者,毕竟看起来更便宜了, _** 市场总有认错的一天 ** _ 。

**信用债估值和信用风险**

股票市场的“飞矢不动”的确有些让人困惑,尤其是一些大公司、好公司甚至受人尊敬的公司。

但是,如果我们稍微拐个弯儿,到隔壁的信用债市场溜达一圈,就不会那么困惑了。

下面我们开始另外一个思想实验:假设有一只信用债,在初始节点,它的到期收益率为8%,净价为60,票面利率为0%( _ ps:贴现债券,为了方便计算的特殊假设

_ ),期限为5年。

在实际投资中,我们很有可能遭遇一种情况,持有了3年之后,这只债的价格还是60。

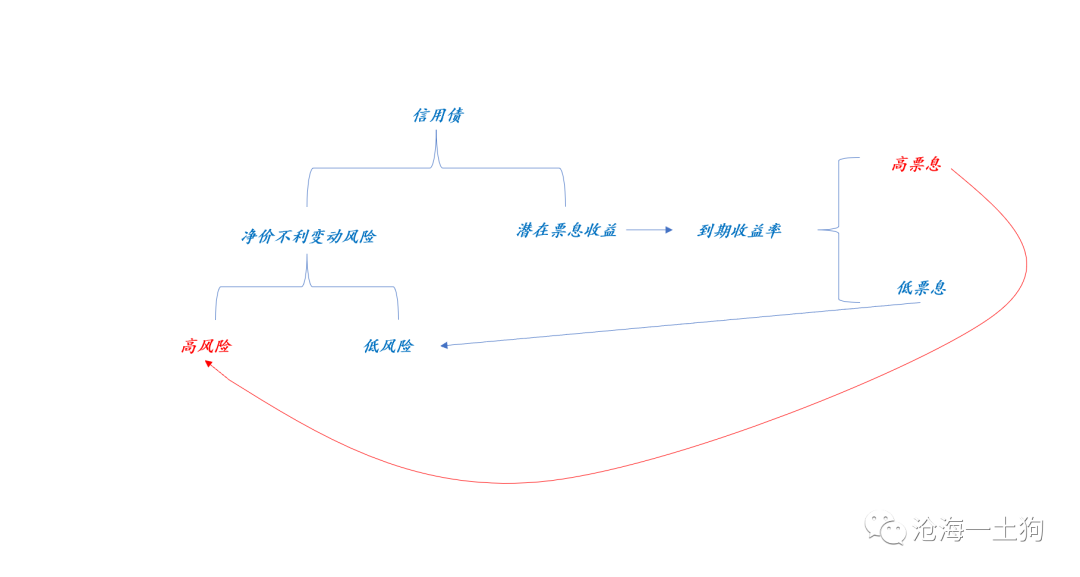

这是为什么呢?在一只信用债的背后有两股隐蔽的力量,

_** 1、时间的力量,票息每年增长8%; ** _

_** 2、本金的支撑,一般情况下,这个值不会大幅波动; ** _

粗略地估算,持有3年后,这个信用债的价格应该涨到84=3*8+60。

那么,什么情况下这只信用债的价格会不动呢? _** 公司遭遇信用风险 ** _ ,导致其净价大幅下滑。

_** 如果仅仅看票息 ** _ ,在3年前,很多投资者会觉得8%的到期收益率很高,大呼便宜;在3年后,这只债券的到期收益率来到了20%,变得更加便宜了。

也就是说,这只信用债变成了一只“两年期、到期收益率20%、净价60元”的信用债。

不明就里的人,会认为, _** 同样一只信用债 ** _ ,到期收益率提升至20%,比3年前的8%更加便宜了。

事实上,在信用债市场,投资者不会单纯地去看到期收益率的,他们十分清楚: _** 高票息是个结果,背后较高的信用风险才是原因 ** _ 。

也就是说,不会有人去认为收益率的高低跟风险是不相关的,恰恰相反,收益率正在缓慢地定价背后的信用风险:

_** 信用风险提高,到期收益率提高;信用风险降低,到期收益率下降。 ** _

**他山之石**

在债券市场, _** “信用利差反馈信用风险” ** _ 是一个基本常识,但是,换个市场换一种形式,投资者就有些犯迷糊了。

不少投资者还把自己困在诸如PE、PB和股息率这样的类似于债券收益率这样的 _** 一阶价格 ** _ 上,并觉得低PE、低PB和高股息率的好便宜。

但是,在债券市场中,投资者们一定不会犯这个错误,他们会谨慎地去评估债券背后的信用风险。譬如,虽然有些地产债的到期收益率很高,30%+甚至更高,但是,他们不会觉得这很便宜。

在信用风险面前,价格已经沦为一个次要的因素。

然而,把控信用风险,需要大量的讯息,于是,投资者会对公司进行极其深入地调研: _** 1、估算公司到底会不会违约;2、违约了能清算回来多少钱 ** _ 。

所以,便宜根本算不得一个买入的理由,比别人更加深入的调研才是。

> _**支持非凡主张的证据分量必须与该主张的奇异性成正比。** _

>

> _**——皮埃尔-西蒙-拉普拉斯

> ** _

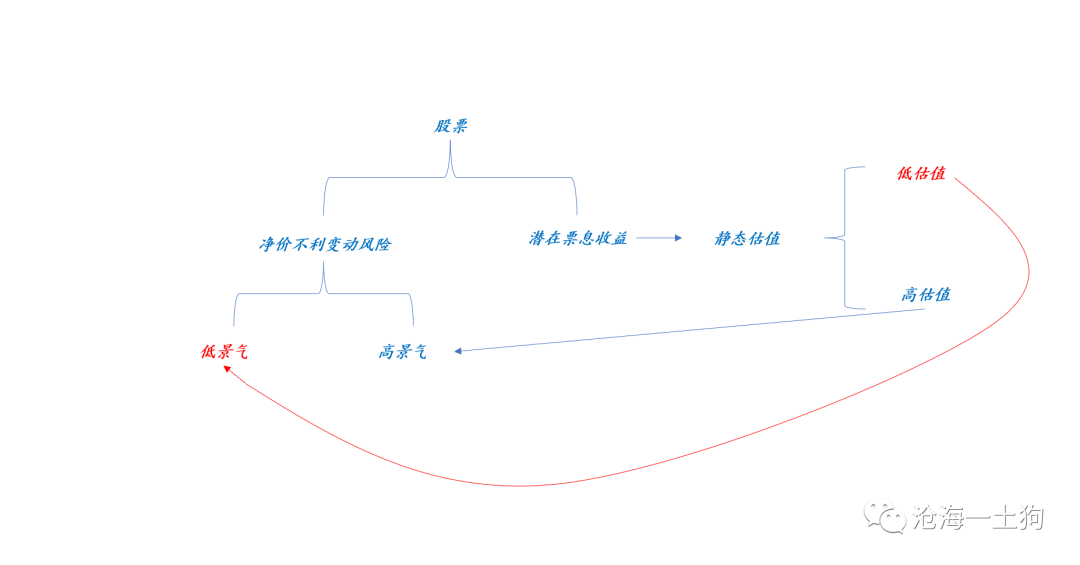

显然,很多低估值投资者拿某种源自于人类本性的 _** 自信替代了非凡的证据 ** _ 。 与信用债对应的分解类似,股票也有一个类似的分解:

_** 市场一直十分有效,并将继续有效: ** _

1、低估值并不反映便宜,只是反映了当下的低景气和未来的低景气持续预期;

2、高估值也不反映贵,只是反映了当下的高景气和未来高景气持续的预期。

信用债的研究核心是 _** 对具体行业信用 ** _ _** 风险的把控 ** _ ;股票的研究核心则是 _** 对行 ** _ _**

业景气度的把握 ** _ 。

**宏观和中观的关系**

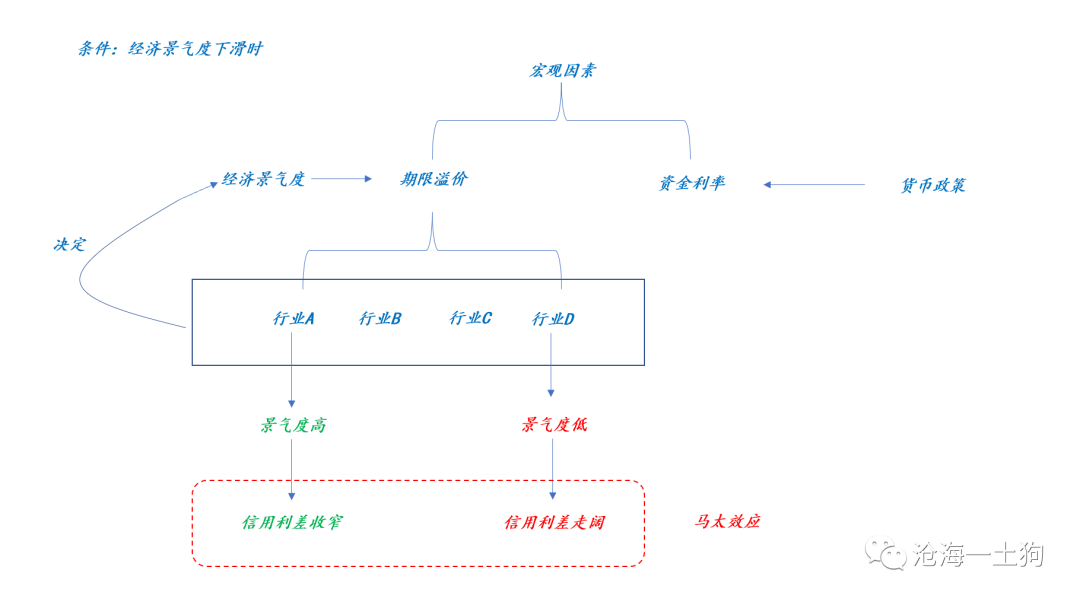

从信用债的角度来看,一个行业的信用债收益率可以分解为两个部分: _** 1、无风险利率;2、行业信用利差; ** _

前者是一个宏观的量,后者是一个中观的量。

宏观和中观发生背离的情况十分常见( _ 正如我们今年所经历的 _ ):

_** 1、宏观经济景气度下滑,导致无风险利率下降; ** _

_** 2、景气行业的信用利差会顺势收窄; ** _

_** 3、不景气行业的信用利差会飙升。 ** _

这会形成一个很大的背离,具体如下图:

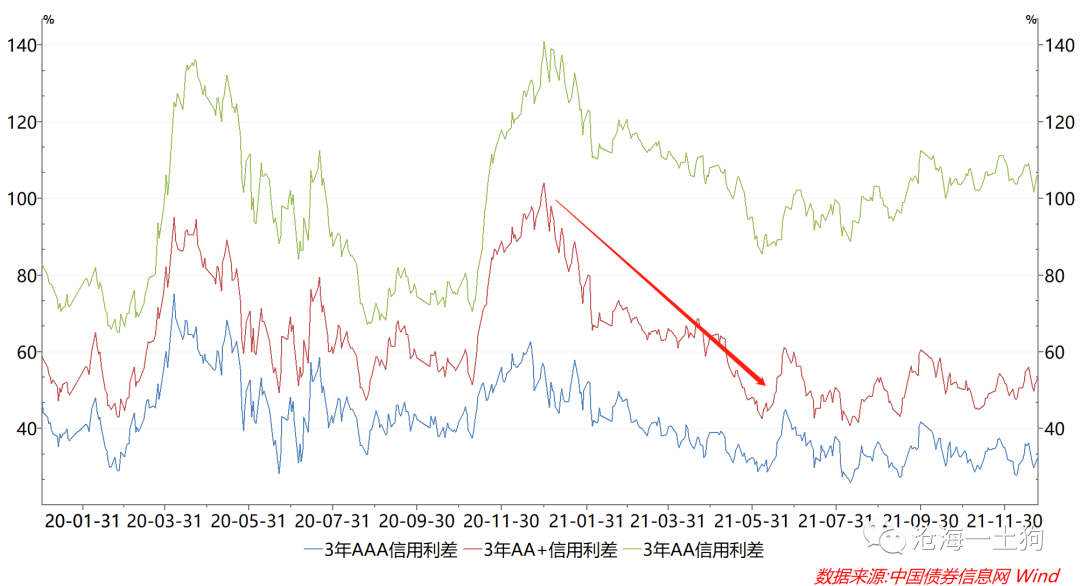

以今年的地产债为例,虽然中高等级的信用利差今年被压缩得很厉害( _ 如下图所示 _ ),但地产债的信用利差一直在拉升,本质上还是因为该行业的信用风险。

一般来说,行业的信用风险有两个来源:一、行业监管政策;二、行业自身景气周期。

对称的,在股票市场,影响行业估值的因素也有两个: _** 一、行业政策,包括监管政策和产业支持政策;二、行业自身的景气周期 ** _ 。

在以前的文章里,我们也讨论过景气周期,最主要的是这两篇文章:《 [ 从赛道投资到价值投资

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486481&idx=1&sn=3b9b208bb794800b8b2668d94fed5a21&chksm=f9aaf224cedd7b3217cdea03959833d8c3b7ea4fffd2f88b52add2d260abeb38ddc456662126&scene=21#wechat_redirect)

》和《 [ 从醉酒现象看景气追逐和景气周期

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486717&idx=1&sn=6c8be139b5c32917feec6c36f267c50e&chksm=f9aaf2c8cedd7bde13680af2f0d25e836932b1a300b5a93cf94d289c4d708d07fbb61f5ae0af&scene=21#wechat_redirect)

》,它们从不同的视角探讨景气周期和景气追逐的问题。其中,有一个重要的推论:

_** 经济景气度回升,景气板块数量增加,市场走均值回归;反之,景气板块数量减少,市场走马太效应。

** _ 如果我们从信用债市场的角度来看这个问题,也会发现类似的结构:

_** 1、经济不景气,导致信用风险加大的板块增多,对应板块信用利差上升;

** _

_** 2、剩余的景气板块,会被追捧,信用利差不断地压缩,接近无风险利率; ** _

_** 3、市场走马太效应; ** _

_** 4、反之,市场走均值回归; ** _

**结束语**

综上所述,太阳底下没有那么多新鲜事,市场一直运行得很好,并不存在那么多的无效。

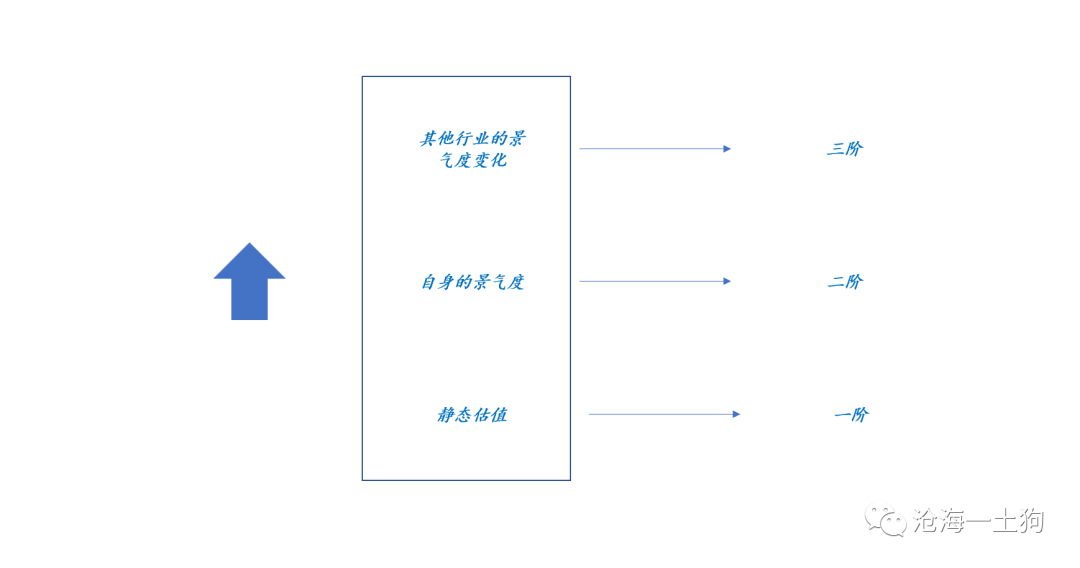

市场定价的层次并不是在低阶层次—— _** 静态估值 ** _ ,而是在更高阶的层次—— _** 景气 ** _ 。

所以,如果你要抄底低估值板块,正当的理由是:你的调研比市场更早地预期到了 _** 政策或景气 ** _ _** 周期的拐点 ** _

;不正当的理由是:你觉得静态估值太低,市场定价错误。

此外,如何解释今年高景气板块异乎寻常的高估值呢? _** 它们的高估值并不是由于自己太好,而是别人太差 ** _ 。

因此,高景气板块的高估值有相当大一部分溢价是由 _** 宏观因素 ** _ 来支付。

> _**能杀死景气的只有景气,一方面是自己转向不景气,另一方面是别人变得更景气。** _

高估值高景气的板块会对三个因素极度敏感:

_** 1、自身景气度; ** _ _** 2、其他板块的景气度——机会成本; ** _ _** 3、资金利率——机会成本; ** _

中央经济工作会议以来,已经有十个交易日了,整个市场的结构发生了显著的变化,其中一个最大的变化是老的景气板块不灵了。

一个解释是新能源产业链遭遇了一些行业利空;另一个解释是 _** 在稳 ** _ _** 经济大框架下 ** _ ,其他行业在变得景气。

事实上,前者的因素并没有想象中的大;后者的因素更大,我们更应该关注后者,而不是仅仅盯住自己板块的景气度。

> _**一个人的成功,当然要靠自我的奋斗,也要考虑历史的进程。** _

这个道理也适合于板块的估值。 最为粗浅的投资,只看价格,躺着等均值回归;更进一步,靠自身奋斗,强调自身景气度;再进一步,考虑历史进程,顺势而为。

最后,也是最重要的一点,在市场面前我们还是谦虚一些: _** 多去想想市场对在哪里,自己错在哪里;而不是相反。 ** _

毕竟个人的视角总是主观的、片面的和局限的,但市场不是——它有无数只眼睛在帮它盯着形形色色的讯息。因此,它最让我们尊敬的点就是 _**

其参与者的多样性和视角的全面性 ** _ 。

> _**之所以达尔文比他同时代的人走得更远,是因为他并没有受缚于“让宇宙符合自己预期”的冲动。** _

>

> _**——约翰-图比** _

>

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 聪明的市场,不聪明的投资者——如何正确地给股票估值

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:3700字 _ ****

**引子**

“抄底”是一个挺诱人的词汇,抄底成功意味着自己买到了真正的便宜货,意味着自己比别人聪明,意味着自己打败了市场。

巴菲特有很多似是而非、随口说说的话,其中较为有名的一句是:在别人恐惧时,我贪婪;在别人贪婪时,我恐惧。

这真的只是一句看似正确的废话( _ 可能他自己也这么想 _ ),为什么说是废话呢? _** 因为它有时候灵,有时候不灵 ** _ _**

,你也不知道它啥时候灵 ** _ 。

之所以流传甚广,并且时时被人提起,大概是因为它迎合了人们内心深处的认知偏差:

_** 1、市场是无效的,我是那个聪明人,在为市场的有效性尽一份绵薄之力; ** _

_** 2、人们喜欢便宜,被历史价格锚定; ** _

前者的魔力是巨大的,它让我们在不同领域有着异乎寻常的自信( _ 90%的人认为自己的能力超过平均水准 _ )。在某些领域,这种自信是好的( _

求偶、找工作、交朋友等 _ ),但在金融领域,并非如此。

因此,不少投资者一入行就踩到一个大坑里—— _ 低估值投资 _

,他们被两个认知偏差所诱导,一头扎进那些低PE、低PB和高股息率的股票里,并有一种众人皆醉我独醒的自豪感。

他们总是或有意或无意地无视这些股票门可罗雀的事实;让他们心心念念的一句话是: _** 等待市场回归正确,等待估值修复 ** _ 。

但是,市场真的有那么蠢,可以一错错好几年吗?

> **_非凡的主张需要非凡的证据。_ **

>

> **_——卡尔-萨根_ **

**飞矢不动之谜**

有关传统银行,一直有一个谜团,尤其是那些大行,一方面都是庞然大物或世界500强,活得很好;另一方面PE和PB始终很低,且滑向更低。

以最大的传统银行——工商银行为例,

在2018年底至2021年底这3年多的时间内,它的 _** 复权价格 ** _ 基本上没有动。

这是因为工行在2018年底的估值很贵吗?并不是,因为2018年底是A股熊市的终点,跟估值贵沾不上边。

现在我们做一个思想实验,假设我们回到2018年底,并按照一个固定收益投资的思路来投资工行:

_** 1、熊市末尾估值应该处于低位,pb大概率不会往下再掉了; ** _

_** 2、工行的roe还不错,当时有13%; ** _

_** 3、预期每年至少有10%的回报; ** _

这个逻辑看似无懈可击。

现实的结果十分骨干——工行的股价( _ 复权价格 _ )三年没涨,持有期回报是零。

这个票息逻辑错在哪里呢? _** 估值的下限没有兜住 ** _ ,不知道什么原因( _ ps:可参考前文《 _ [ _ 价值投资中的陷阱 _

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486757&idx=1&sn=2a56342314800e00bd47496d04f2ac43&chksm=f9aaf310cedd7a06683c6587ce4c01dcd0b85a33eabd5f805003271be45777c115cab8667104&scene=21#wechat_redirect)

_ 》 _ ),工行的pb从0.85附近掉到了现在的0.59 。

也就是说,roe赚的钱—— _ 票息 _ ,都用来填估值的下滑了—— _ 净价下滑 _ 。

那么,工行的roe出现了大幅度的下滑吗?有一定幅度的下滑,但并不是很大——2020年终的roe为11.34%。

这个pb的走势真的让人有些迷惑,难道市场完全不认工行很便宜的事实吗?

市场还真是一错再错。

那些低估值投资者,只能从价值投资者变成深度价值投资者,毕竟看起来更便宜了, _** 市场总有认错的一天 ** _ 。

**信用债估值和信用风险**

股票市场的“飞矢不动”的确有些让人困惑,尤其是一些大公司、好公司甚至受人尊敬的公司。

但是,如果我们稍微拐个弯儿,到隔壁的信用债市场溜达一圈,就不会那么困惑了。

下面我们开始另外一个思想实验:假设有一只信用债,在初始节点,它的到期收益率为8%,净价为60,票面利率为0%( _ ps:贴现债券,为了方便计算的特殊假设

_ ),期限为5年。

在实际投资中,我们很有可能遭遇一种情况,持有了3年之后,这只债的价格还是60。

这是为什么呢?在一只信用债的背后有两股隐蔽的力量,

_** 1、时间的力量,票息每年增长8%; ** _

_** 2、本金的支撑,一般情况下,这个值不会大幅波动; ** _

粗略地估算,持有3年后,这个信用债的价格应该涨到84=3*8+60。

那么,什么情况下这只信用债的价格会不动呢? _** 公司遭遇信用风险 ** _ ,导致其净价大幅下滑。

_** 如果仅仅看票息 ** _ ,在3年前,很多投资者会觉得8%的到期收益率很高,大呼便宜;在3年后,这只债券的到期收益率来到了20%,变得更加便宜了。

也就是说,这只信用债变成了一只“两年期、到期收益率20%、净价60元”的信用债。

不明就里的人,会认为, _** 同样一只信用债 ** _ ,到期收益率提升至20%,比3年前的8%更加便宜了。

事实上,在信用债市场,投资者不会单纯地去看到期收益率的,他们十分清楚: _** 高票息是个结果,背后较高的信用风险才是原因 ** _ 。

也就是说,不会有人去认为收益率的高低跟风险是不相关的,恰恰相反,收益率正在缓慢地定价背后的信用风险:

_** 信用风险提高,到期收益率提高;信用风险降低,到期收益率下降。 ** _

**他山之石**

在债券市场, _** “信用利差反馈信用风险” ** _ 是一个基本常识,但是,换个市场换一种形式,投资者就有些犯迷糊了。

不少投资者还把自己困在诸如PE、PB和股息率这样的类似于债券收益率这样的 _** 一阶价格 ** _ 上,并觉得低PE、低PB和高股息率的好便宜。

但是,在债券市场中,投资者们一定不会犯这个错误,他们会谨慎地去评估债券背后的信用风险。譬如,虽然有些地产债的到期收益率很高,30%+甚至更高,但是,他们不会觉得这很便宜。

在信用风险面前,价格已经沦为一个次要的因素。

然而,把控信用风险,需要大量的讯息,于是,投资者会对公司进行极其深入地调研: _** 1、估算公司到底会不会违约;2、违约了能清算回来多少钱 ** _ 。

所以,便宜根本算不得一个买入的理由,比别人更加深入的调研才是。

> _**支持非凡主张的证据分量必须与该主张的奇异性成正比。** _

>

> _**——皮埃尔-西蒙-拉普拉斯

> ** _

显然,很多低估值投资者拿某种源自于人类本性的 _** 自信替代了非凡的证据 ** _ 。 与信用债对应的分解类似,股票也有一个类似的分解:

_** 市场一直十分有效,并将继续有效: ** _

1、低估值并不反映便宜,只是反映了当下的低景气和未来的低景气持续预期;

2、高估值也不反映贵,只是反映了当下的高景气和未来高景气持续的预期。

信用债的研究核心是 _** 对具体行业信用 ** _ _** 风险的把控 ** _ ;股票的研究核心则是 _** 对行 ** _ _**

业景气度的把握 ** _ 。

**宏观和中观的关系**

从信用债的角度来看,一个行业的信用债收益率可以分解为两个部分: _** 1、无风险利率;2、行业信用利差; ** _

前者是一个宏观的量,后者是一个中观的量。

宏观和中观发生背离的情况十分常见( _ 正如我们今年所经历的 _ ):

_** 1、宏观经济景气度下滑,导致无风险利率下降; ** _

_** 2、景气行业的信用利差会顺势收窄; ** _

_** 3、不景气行业的信用利差会飙升。 ** _

这会形成一个很大的背离,具体如下图:

以今年的地产债为例,虽然中高等级的信用利差今年被压缩得很厉害( _ 如下图所示 _ ),但地产债的信用利差一直在拉升,本质上还是因为该行业的信用风险。

一般来说,行业的信用风险有两个来源:一、行业监管政策;二、行业自身景气周期。

对称的,在股票市场,影响行业估值的因素也有两个: _** 一、行业政策,包括监管政策和产业支持政策;二、行业自身的景气周期 ** _ 。

在以前的文章里,我们也讨论过景气周期,最主要的是这两篇文章:《 [ 从赛道投资到价值投资

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486481&idx=1&sn=3b9b208bb794800b8b2668d94fed5a21&chksm=f9aaf224cedd7b3217cdea03959833d8c3b7ea4fffd2f88b52add2d260abeb38ddc456662126&scene=21#wechat_redirect)

》和《 [ 从醉酒现象看景气追逐和景气周期

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486717&idx=1&sn=6c8be139b5c32917feec6c36f267c50e&chksm=f9aaf2c8cedd7bde13680af2f0d25e836932b1a300b5a93cf94d289c4d708d07fbb61f5ae0af&scene=21#wechat_redirect)

》,它们从不同的视角探讨景气周期和景气追逐的问题。其中,有一个重要的推论:

_** 经济景气度回升,景气板块数量增加,市场走均值回归;反之,景气板块数量减少,市场走马太效应。

** _ 如果我们从信用债市场的角度来看这个问题,也会发现类似的结构:

_** 1、经济不景气,导致信用风险加大的板块增多,对应板块信用利差上升;

** _

_** 2、剩余的景气板块,会被追捧,信用利差不断地压缩,接近无风险利率; ** _

_** 3、市场走马太效应; ** _

_** 4、反之,市场走均值回归; ** _

**结束语**

综上所述,太阳底下没有那么多新鲜事,市场一直运行得很好,并不存在那么多的无效。

市场定价的层次并不是在低阶层次—— _** 静态估值 ** _ ,而是在更高阶的层次—— _** 景气 ** _ 。

所以,如果你要抄底低估值板块,正当的理由是:你的调研比市场更早地预期到了 _** 政策或景气 ** _ _** 周期的拐点 ** _

;不正当的理由是:你觉得静态估值太低,市场定价错误。

此外,如何解释今年高景气板块异乎寻常的高估值呢? _** 它们的高估值并不是由于自己太好,而是别人太差 ** _ 。

因此,高景气板块的高估值有相当大一部分溢价是由 _** 宏观因素 ** _ 来支付。

> _**能杀死景气的只有景气,一方面是自己转向不景气,另一方面是别人变得更景气。** _

高估值高景气的板块会对三个因素极度敏感:

_** 1、自身景气度; ** _ _** 2、其他板块的景气度——机会成本; ** _ _** 3、资金利率——机会成本; ** _

中央经济工作会议以来,已经有十个交易日了,整个市场的结构发生了显著的变化,其中一个最大的变化是老的景气板块不灵了。

一个解释是新能源产业链遭遇了一些行业利空;另一个解释是 _** 在稳 ** _ _** 经济大框架下 ** _ ,其他行业在变得景气。

事实上,前者的因素并没有想象中的大;后者的因素更大,我们更应该关注后者,而不是仅仅盯住自己板块的景气度。

> _**一个人的成功,当然要靠自我的奋斗,也要考虑历史的进程。** _

这个道理也适合于板块的估值。 最为粗浅的投资,只看价格,躺着等均值回归;更进一步,靠自身奋斗,强调自身景气度;再进一步,考虑历史进程,顺势而为。

最后,也是最重要的一点,在市场面前我们还是谦虚一些: _** 多去想想市场对在哪里,自己错在哪里;而不是相反。 ** _

毕竟个人的视角总是主观的、片面的和局限的,但市场不是——它有无数只眼睛在帮它盯着形形色色的讯息。因此,它最让我们尊敬的点就是 _**

其参与者的多样性和视角的全面性 ** _ 。

> _**之所以达尔文比他同时代的人走得更远,是因为他并没有受缚于“让宇宙符合自己预期”的冲动。** _

>

> _**——约翰-图比** _

>

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏