# 降息vs加息,变动的到底是哪个息?——兼论海外的通胀治理

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:2900字 _ ****

**引子**

国内的利率体系比较复杂,有多种多样的利率,包括但不限于:

_ 一、LPR利率,全称贷款市场报价利率,分1年期和5年期; _

_ 二、MLF利率,全称中期借贷便利利率,1年期; _

_ 三、SLF利率,全称常备借贷便利利率; _

**_ 四、OMO利率,全称公开市场操作利率,分7天、14天和28天; _ ** _ _

_ 五、存款基准利率,包括活期和其他整存整取利率;

_

_ 六、存款准备金利率,分为法定存款准备金利率和超额准备金利率; _

_ 七、各种市场化利率,各期限国债的利率; _

事实上,这个利率体系相当庞杂,每次利率发生变动,总是会有铺天盖地的报道, _** 央行降息了。 ** _

最近一次降息,发生在12月20日, _** 一年期LPR报3.8%,上一次为3.85%,降息5bp ** _ 。

那么,LPR利率调整是否意味着央行调整其货币政策呢?并不是,市场也未能有大幅度的反馈。

于是,我们有两个很自然的问题:

1、到底央行降低哪个利率才意味着央行全面降息——即类似于美联储的那种降息?

2、降息何以影响资本市场和实体经济?

本文将回答这两个问题。

**流动性偏好的理论框架**

在前文《 [ 如何理解资本市场对12月议息会议的反馈——兼论结构性降息

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486875&idx=1&sn=d159c59203ae0580e7c556ccc336e5be&chksm=f9aaf3aecedd7ab88407325a304c4576faacf0a9916402a5df71a876afd0dcb8c0929ea11a08&scene=21#wechat_redirect)

》中,我们提了一个框架来分析央行的货币政策。

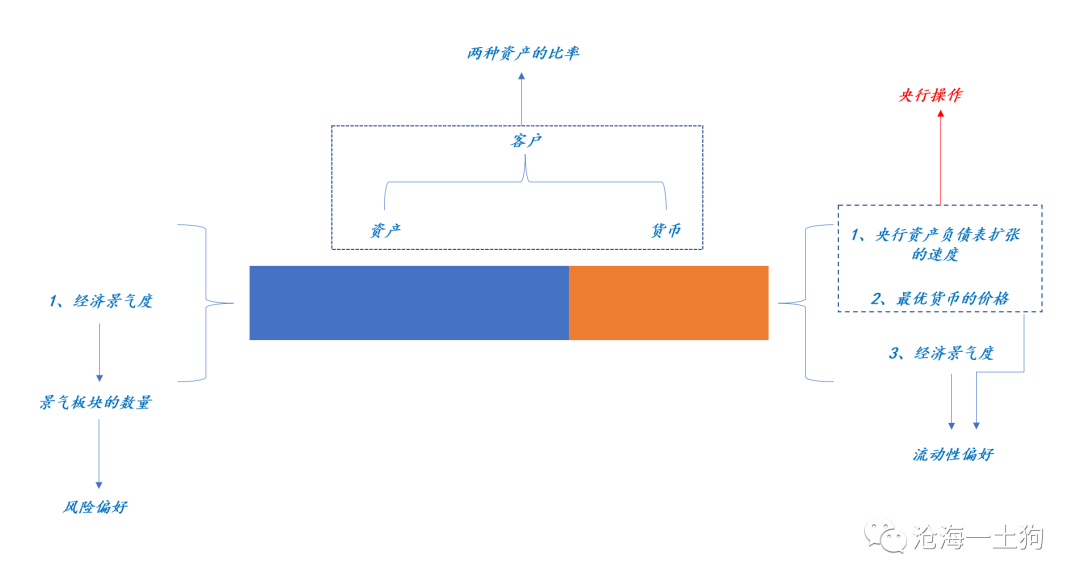

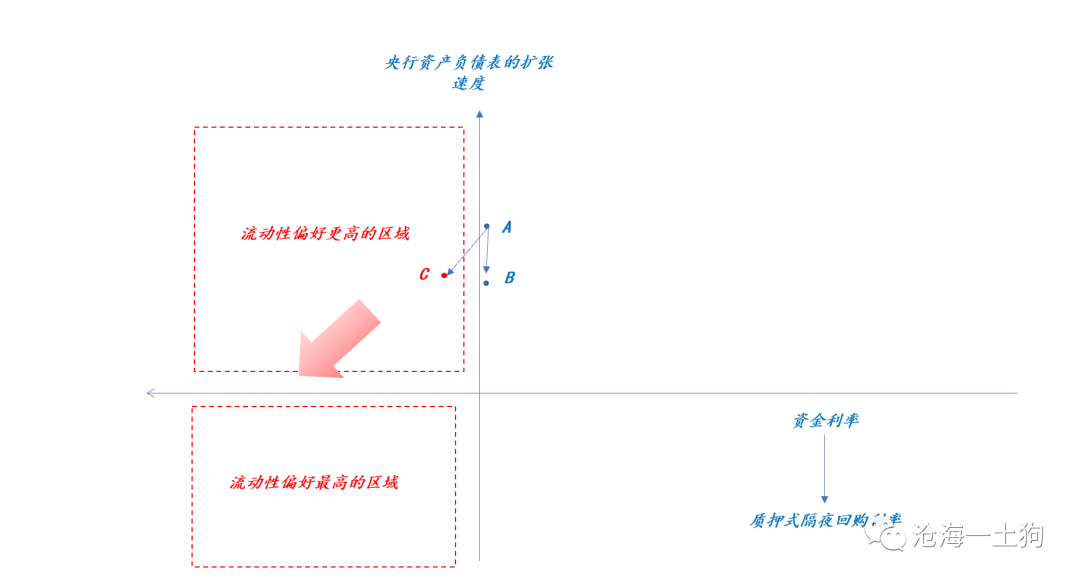

如上图所示,央行的货币政策有两个维度, _** 一个是数量型的 ** _ ,体现为央行资产负债表的扩张速度; _** 另一个是价格型的 ** _

,体现为资金的价格。

由于央行的政策工具足够丰富,所以,二者可以独立。

按照这个框架,央行的数量和价格操作 _** 所针对的靶点都是系统的流动性偏好 ** _ 。

也就是说,央行通过改变资产负债表的扩张速度和资金利率来影响系统的流动性偏好。

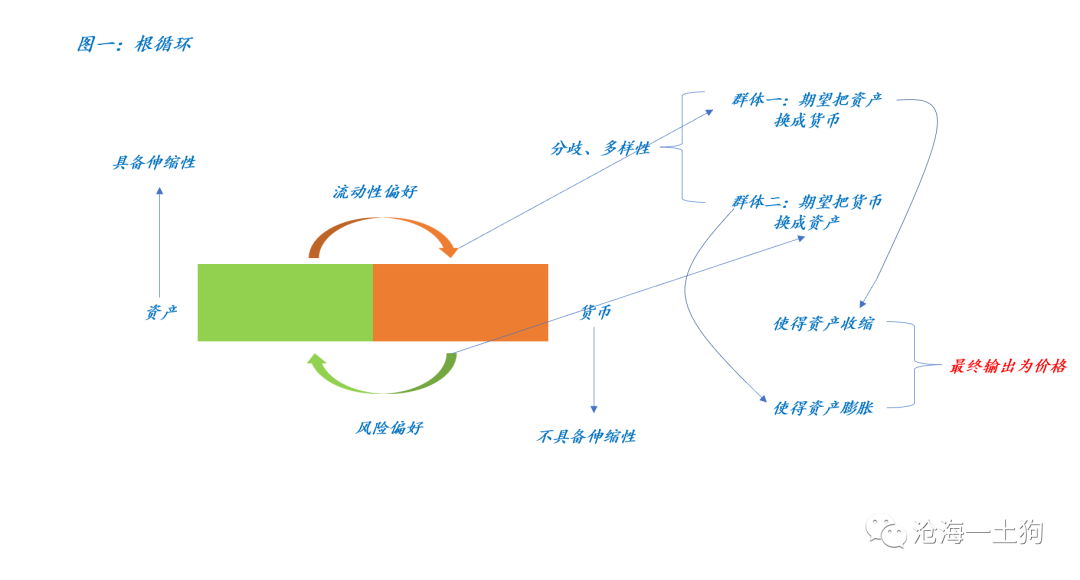

那么,什么是流动性偏好呢?即群体所意愿的资产规模( _ 这个资产可以包括金融资产也可以包括实物 _ )和货币规模的比率。

其中,货币价格不具备伸缩性,资产价格具备伸缩性。在货币方面,这个意愿会受两个因素影响, _** 1、货币膨胀的速度;2、持有货币的收益 ** _ 。

不难推理, _** 货币膨胀速度降低或持有货币的收益提高 ** _ ,都会提高流动性偏好,压低资产价格。

**加速通胀的本质和加息的理由**

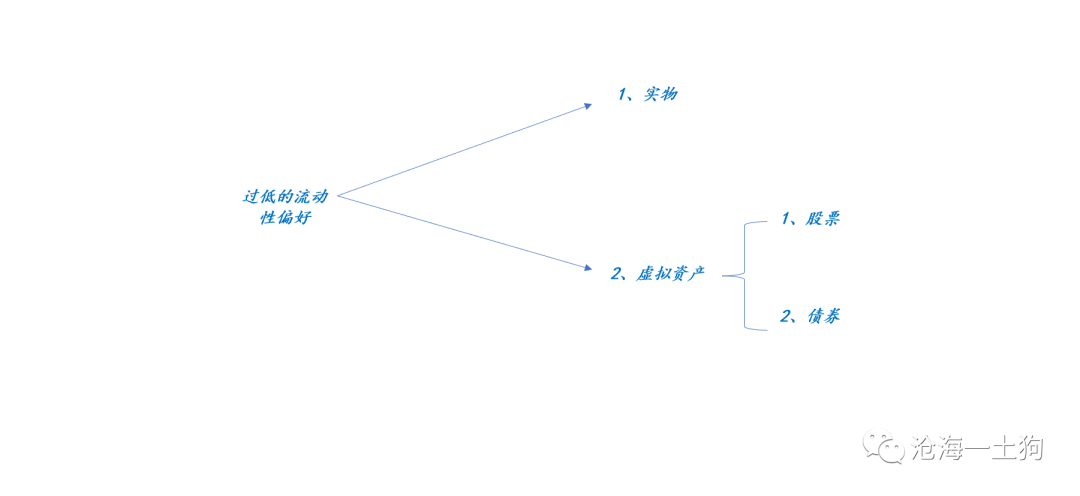

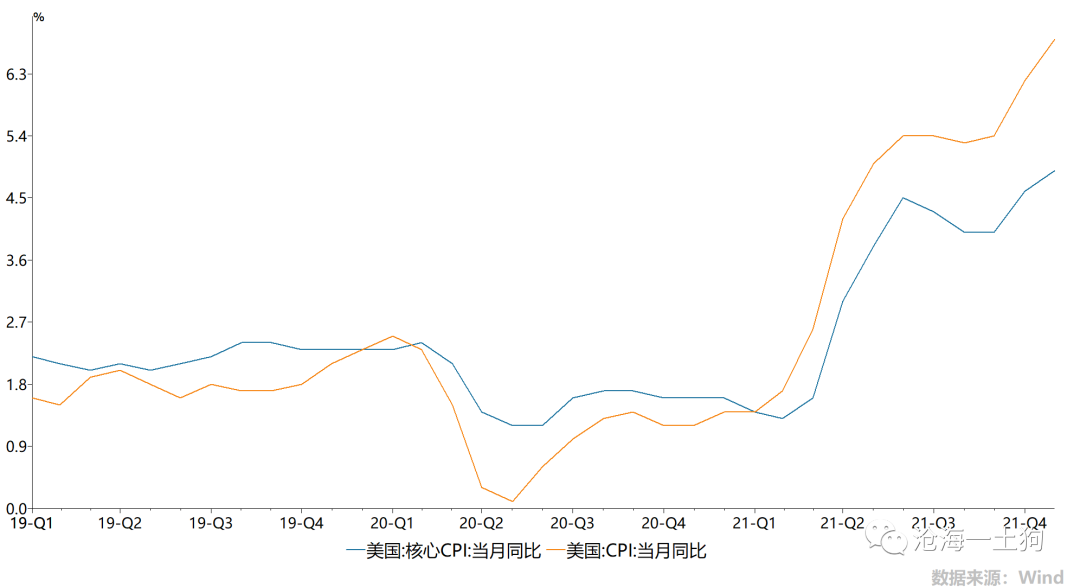

最近,欧美的通胀比较厉害, _** 一个很宽泛的解释是货币发多了 ** _ ;然而,更加精确的解释是流动性偏好过低。

过低的流通性偏好,使得投资者不断地追逐各种资产,既包括虚拟资产,也包括实物。

最终的结果是, _** 资产价格膨胀和通货膨胀 ** _ 。

因此,对于失控的通胀,最有针对性的办法是提高流动性偏好—— _** 不要让货币具有那么高的活性 ** _ 。

根据前文的框架,一个办法是降低央行资产负债表扩张的速度,如美联储的taper;另一个办法是提高联邦基金利率,如英国央行的加息。

理论上,如果要快速提高系统的流动性偏好,压制物价上涨,可以数量和价格方法一起用。

在本月议息会议之前,市场是有一定的预期——fed可能既taper又加息,因为通胀实在高得不像话。

结果鲍威尔表态, _** 不支持在taper时加息 ** _ ,这意味着明年一季末之前, _** 推升流动性偏好的只有taper本身 ** _

,不包括价格手段。

这导致美国股市当天走了一个大的V反,本来市场预计流动性偏好会升的很快,结果没有,市场还能享受一段好日子。

不同国家央行的操作思路可能不同,英国央行应对通胀的政策组合是: _** 1、保持央行资产负债表扩张速度;2、加息 ** _ 。

虽然大家的组合不同,但靶点都是 _** 针对流动性偏好,都没能用最猛的药——同时降速和加息 ** _ 。

**土耳其的经验教训**

美联储和英国央行的操作属于 _** 控制通胀的基 ** _ _** 本操作 ** _ 。最近,有一个国家的操作比较奇葩,那就是土耳其央行。

土耳其的通胀最近很厉害,已经搞到了20%+,但是,他们的 _** 总统不愿意用加息作为控制通胀的工具 ** _ 。给的理由很奇葩, _**

认为加息导致借贷成本上升会迫使生产者将成本转嫁给消费者,从而加剧通胀 ** _ 。

于是土耳其选择了 _** 降息控制通胀 ** _ 。

土耳其不信邪的操作,相当于用这个国家的资源做了一次压力测试。然而,客观规律并不以个人的意志为转移。结果相当惨烈, _** 1、通胀继续飙升;2、汇率崩盘。

** _

其中,汇率贬值最凶狠,从10月初的一美元对9里拉迅速飙升至现在的15.23里拉。

不难发现, _** 所谓的流动性偏好即为人心 ** _

,土耳其央行的降息行为,使得所有人更加不愿意去持有土耳其货币,拿到钱之后,每个人迅速地把货币换成其他形式的资产—— _** 要么外币,要么实物资产 **

_ 。

_** 所以,正确的操作的确是加息 ** _

——提高活期存款或银行间隔夜的利率,以挽留丧失信心的持有人。但是,土耳其央行反其道行之,最终的结果就是货币彻底崩盘。

综上所述,不难总结出以下三点:

_** 1、较高的通胀或恶性通胀是因为流动性偏好失控,异乎寻常的低; ** _

_** 2、央行所需要做的是兜住流动性偏好,手段是加息和控制资产负债表扩张速度; ** _

_** 3、流动性偏好彻底失控的另外一个标志是汇率崩盘; ** _

**_4、息指的是短期利率,尤其是银行间隔夜利率;_ **

**中国的经验教训**

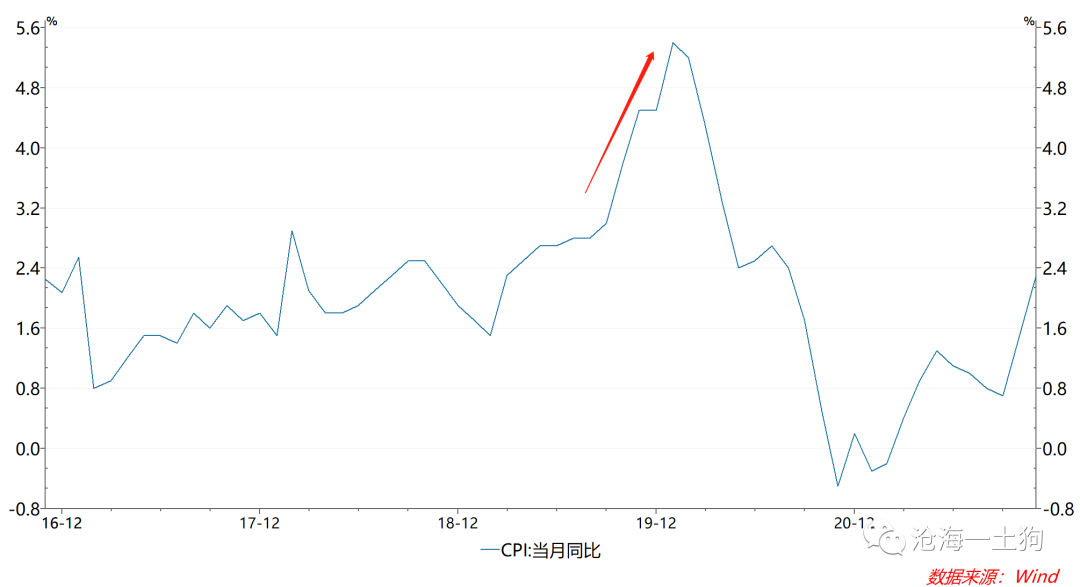

近十年以来,中国没有遭遇那种流动性偏好失控的通胀,主要的通胀都是 **_结构性通胀_ **

。近期有两次,一次是2019年的猪肉通胀,另一次是今年的大宗涨价通胀。

事实上,由于 **_央行的资金利率和社融增速一直维持在一个很中性_ ** **_的位置,所以,流动性偏好未出现大的变动_ **

,其波动的原因主要是来自于实体经济的景气波动。

因此,央行完全没有理由去加息应对结构性通胀,无论是这种通胀来自于猪肉涨价,还是来自于大宗涨价。

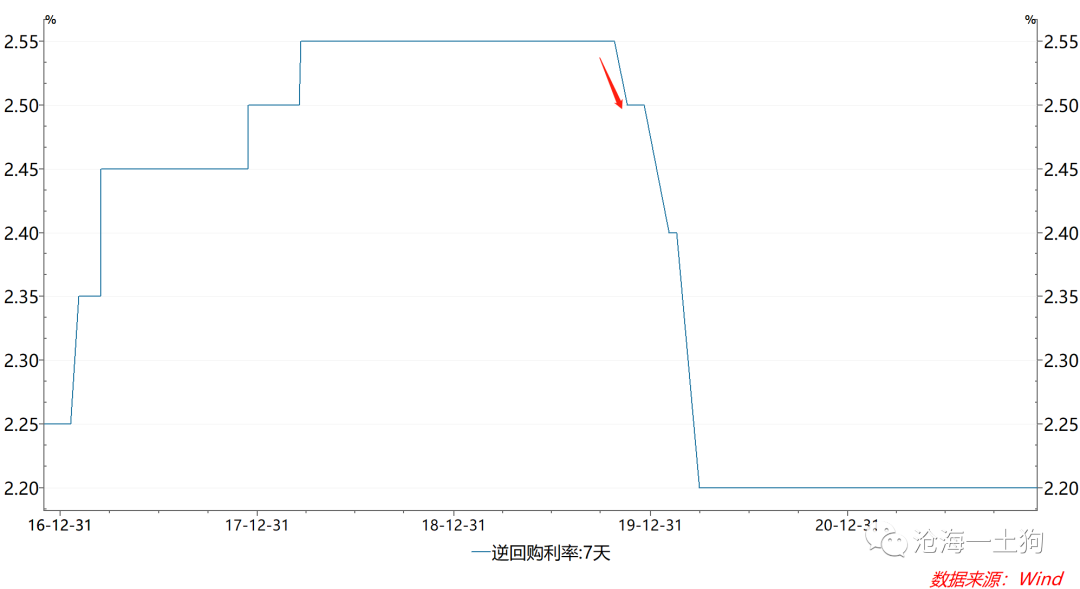

对2019年那一次猪肉通胀,央行也给出了一次标准答案—— **_采用降息手段,打消市场的不理性的加息预期_ ** ( _

央行的7天逆回购操作利率从2.55%降低到2.5%,降息5bp;后面的降息是因为疫情,从2.5%降低到了2.2% _ )。

表面上看这也是一次 **_降息抗通胀_ ** ,只不过其背景和目的与土耳其当下的情况不同,结果也不相同。

**_央行降息之后,市场的加息预期消退,金融市场恢复平稳。_ **

**结束语**

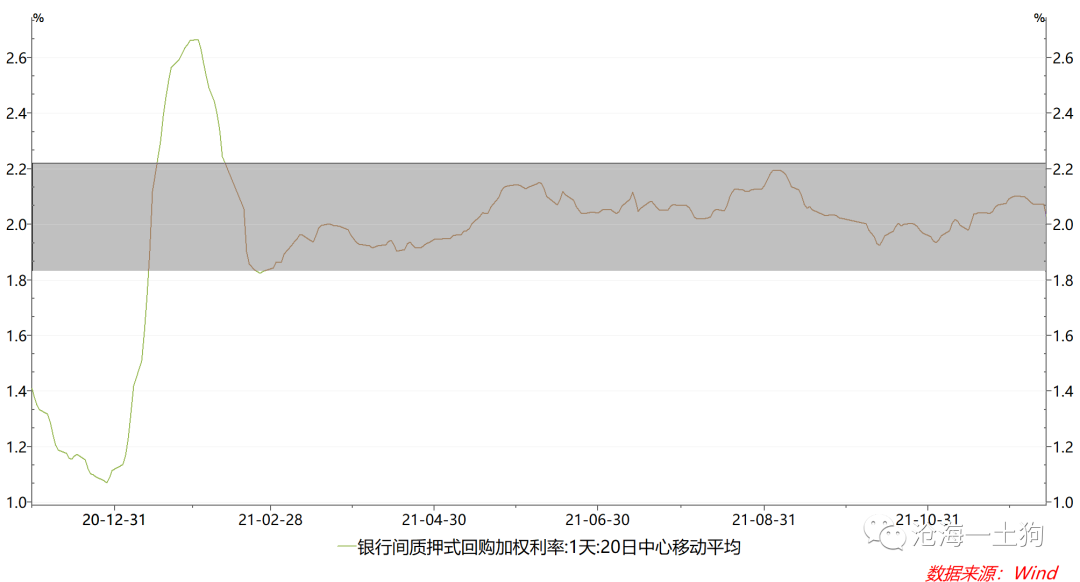

不难发现,对中国而言, **_真正的降息和加息所变动的应该是7天逆回购的利率_ ** ,只要这个利率不发生实质性变动,都不算加息或降息。

7天OMO的政策利率是一个十分好的参照基准,以今年为例,全年银行间隔夜的加权利率围绕一个1.8-2.0%的区间上下波动,这个区间就是 **_以该_ **

**_政策利率为上界_ ** 。

因此,跟踪国内央行的总量货币政策,总体要看两个方面:

**_1、价格方面,7天OMO利率以及银行间隔夜的加权利率情况;_ **

**_2、社融增速情况,社融增速和名义GDP的匹配情况;_ **

目前来看,二者均没有显著的变动。从总量上来看,央行的政策仍然保持稳健灵活;但是,结构性政策十分积极,突出了精准施策,支持实体经济。

那么,降准该归到哪里呢?这个应该归结到数量型工具的范畴。在前文《 [ 货币、信用及产业政策之间的关系——兼论对未来资本市场的展望

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486819&idx=1&sn=323adadb8444a0c9eca3754c3f889781&chksm=f9aaf356cedd7a407c5bfff1df756326d93c02d098ac03189f4c0b1b00ccff6bdda49760d611&scene=21#wechat_redirect)

》中,我们有讨论过这个问题, **_结构性流动性短缺的货币政策操作框架内蕴了一年2次中长期资金投放,合计是1万亿出头的规模。_ **

也就是说,如果你天天喊降准,运气好的话,一年可以对两次,错的是因为MLF净投放。

综上所述,我们就回答了开头的两个问题:

1、到底央行降低哪个利率意味着央行全面降息——即类似于美联储的那种降息?

**_公开市场操作7天逆回购的利率。_ **

2、降息何以影响资本市场和实体经济?

**_通过降低流动性偏好的方式影响资本市场和实体经济;但降低流动性偏好有个限度,土耳其的情况就属于失控的情况。_ **

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 降息vs加息,变动的到底是哪个息?——兼论海外的通胀治理

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:2900字 _ ****

**引子**

国内的利率体系比较复杂,有多种多样的利率,包括但不限于:

_ 一、LPR利率,全称贷款市场报价利率,分1年期和5年期; _

_ 二、MLF利率,全称中期借贷便利利率,1年期; _

_ 三、SLF利率,全称常备借贷便利利率; _

**_ 四、OMO利率,全称公开市场操作利率,分7天、14天和28天; _ ** _ _

_ 五、存款基准利率,包括活期和其他整存整取利率;

_

_ 六、存款准备金利率,分为法定存款准备金利率和超额准备金利率; _

_ 七、各种市场化利率,各期限国债的利率; _

事实上,这个利率体系相当庞杂,每次利率发生变动,总是会有铺天盖地的报道, _** 央行降息了。 ** _

最近一次降息,发生在12月20日, _** 一年期LPR报3.8%,上一次为3.85%,降息5bp ** _ 。

那么,LPR利率调整是否意味着央行调整其货币政策呢?并不是,市场也未能有大幅度的反馈。

于是,我们有两个很自然的问题:

1、到底央行降低哪个利率才意味着央行全面降息——即类似于美联储的那种降息?

2、降息何以影响资本市场和实体经济?

本文将回答这两个问题。

**流动性偏好的理论框架**

在前文《 [ 如何理解资本市场对12月议息会议的反馈——兼论结构性降息

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486875&idx=1&sn=d159c59203ae0580e7c556ccc336e5be&chksm=f9aaf3aecedd7ab88407325a304c4576faacf0a9916402a5df71a876afd0dcb8c0929ea11a08&scene=21#wechat_redirect)

》中,我们提了一个框架来分析央行的货币政策。

如上图所示,央行的货币政策有两个维度, _** 一个是数量型的 ** _ ,体现为央行资产负债表的扩张速度; _** 另一个是价格型的 ** _

,体现为资金的价格。

由于央行的政策工具足够丰富,所以,二者可以独立。

按照这个框架,央行的数量和价格操作 _** 所针对的靶点都是系统的流动性偏好 ** _ 。

也就是说,央行通过改变资产负债表的扩张速度和资金利率来影响系统的流动性偏好。

那么,什么是流动性偏好呢?即群体所意愿的资产规模( _ 这个资产可以包括金融资产也可以包括实物 _ )和货币规模的比率。

其中,货币价格不具备伸缩性,资产价格具备伸缩性。在货币方面,这个意愿会受两个因素影响, _** 1、货币膨胀的速度;2、持有货币的收益 ** _ 。

不难推理, _** 货币膨胀速度降低或持有货币的收益提高 ** _ ,都会提高流动性偏好,压低资产价格。

**加速通胀的本质和加息的理由**

最近,欧美的通胀比较厉害, _** 一个很宽泛的解释是货币发多了 ** _ ;然而,更加精确的解释是流动性偏好过低。

过低的流通性偏好,使得投资者不断地追逐各种资产,既包括虚拟资产,也包括实物。

最终的结果是, _** 资产价格膨胀和通货膨胀 ** _ 。

因此,对于失控的通胀,最有针对性的办法是提高流动性偏好—— _** 不要让货币具有那么高的活性 ** _ 。

根据前文的框架,一个办法是降低央行资产负债表扩张的速度,如美联储的taper;另一个办法是提高联邦基金利率,如英国央行的加息。

理论上,如果要快速提高系统的流动性偏好,压制物价上涨,可以数量和价格方法一起用。

在本月议息会议之前,市场是有一定的预期——fed可能既taper又加息,因为通胀实在高得不像话。

结果鲍威尔表态, _** 不支持在taper时加息 ** _ ,这意味着明年一季末之前, _** 推升流动性偏好的只有taper本身 ** _

,不包括价格手段。

这导致美国股市当天走了一个大的V反,本来市场预计流动性偏好会升的很快,结果没有,市场还能享受一段好日子。

不同国家央行的操作思路可能不同,英国央行应对通胀的政策组合是: _** 1、保持央行资产负债表扩张速度;2、加息 ** _ 。

虽然大家的组合不同,但靶点都是 _** 针对流动性偏好,都没能用最猛的药——同时降速和加息 ** _ 。

**土耳其的经验教训**

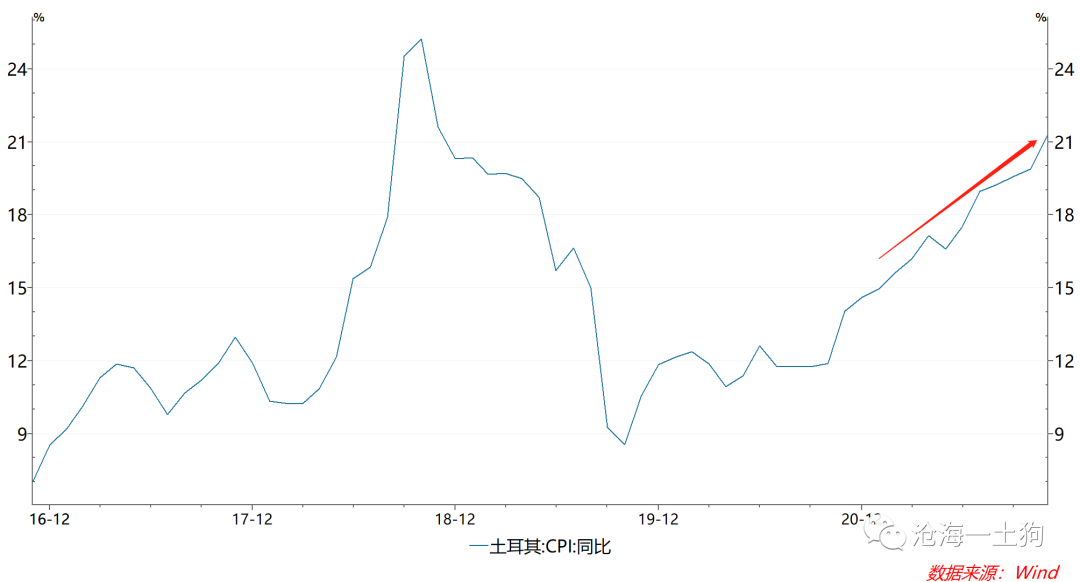

美联储和英国央行的操作属于 _** 控制通胀的基 ** _ _** 本操作 ** _ 。最近,有一个国家的操作比较奇葩,那就是土耳其央行。

土耳其的通胀最近很厉害,已经搞到了20%+,但是,他们的 _** 总统不愿意用加息作为控制通胀的工具 ** _ 。给的理由很奇葩, _**

认为加息导致借贷成本上升会迫使生产者将成本转嫁给消费者,从而加剧通胀 ** _ 。

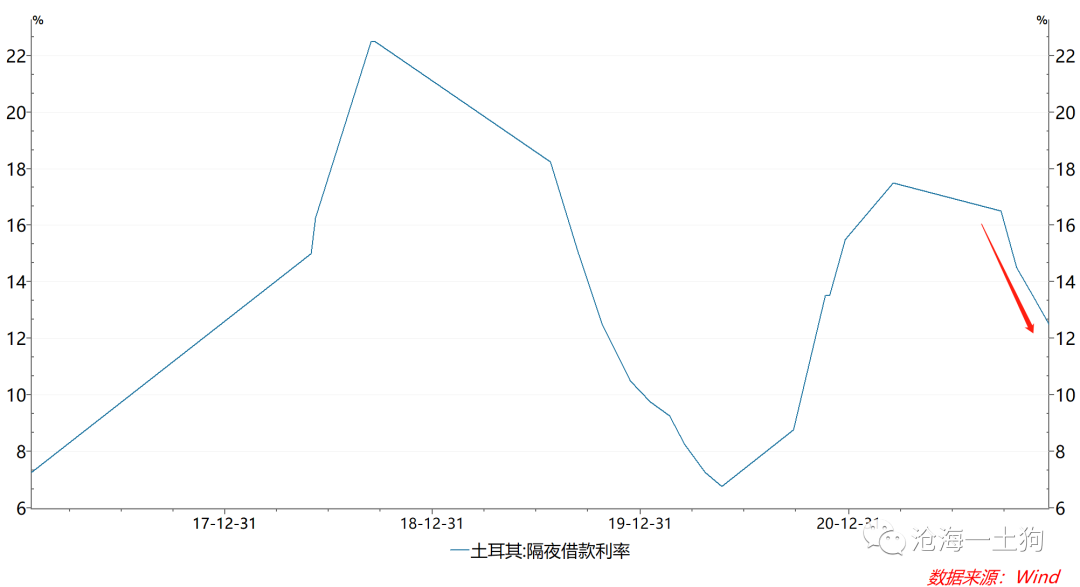

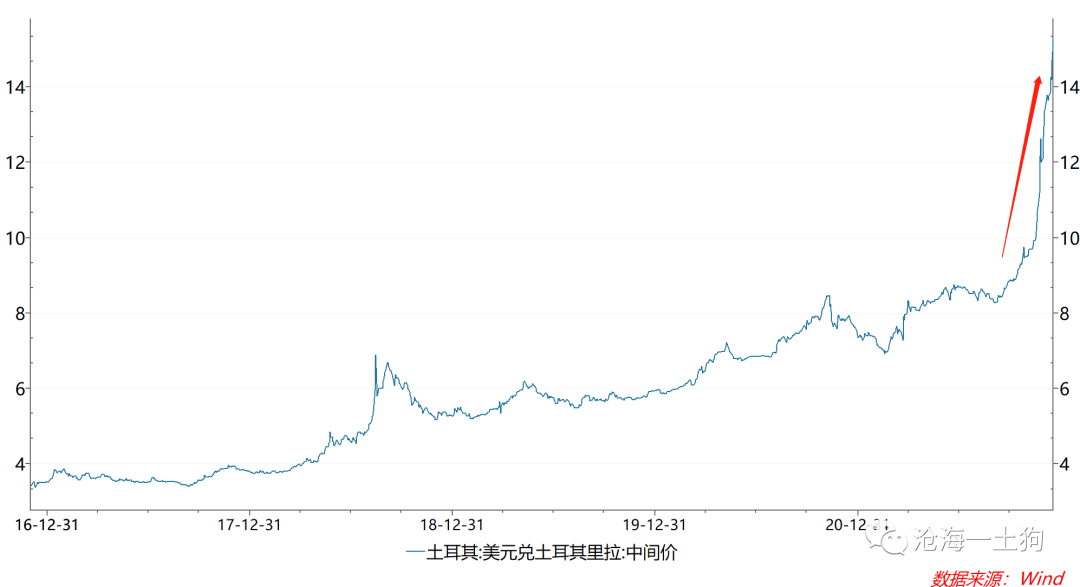

于是土耳其选择了 _** 降息控制通胀 ** _ 。

土耳其不信邪的操作,相当于用这个国家的资源做了一次压力测试。然而,客观规律并不以个人的意志为转移。结果相当惨烈, _** 1、通胀继续飙升;2、汇率崩盘。

** _

其中,汇率贬值最凶狠,从10月初的一美元对9里拉迅速飙升至现在的15.23里拉。

不难发现, _** 所谓的流动性偏好即为人心 ** _

,土耳其央行的降息行为,使得所有人更加不愿意去持有土耳其货币,拿到钱之后,每个人迅速地把货币换成其他形式的资产—— _** 要么外币,要么实物资产 **

_ 。

_** 所以,正确的操作的确是加息 ** _

——提高活期存款或银行间隔夜的利率,以挽留丧失信心的持有人。但是,土耳其央行反其道行之,最终的结果就是货币彻底崩盘。

综上所述,不难总结出以下三点:

_** 1、较高的通胀或恶性通胀是因为流动性偏好失控,异乎寻常的低; ** _

_** 2、央行所需要做的是兜住流动性偏好,手段是加息和控制资产负债表扩张速度; ** _

_** 3、流动性偏好彻底失控的另外一个标志是汇率崩盘; ** _

**_4、息指的是短期利率,尤其是银行间隔夜利率;_ **

**中国的经验教训**

近十年以来,中国没有遭遇那种流动性偏好失控的通胀,主要的通胀都是 **_结构性通胀_ **

。近期有两次,一次是2019年的猪肉通胀,另一次是今年的大宗涨价通胀。

事实上,由于 **_央行的资金利率和社融增速一直维持在一个很中性_ ** **_的位置,所以,流动性偏好未出现大的变动_ **

,其波动的原因主要是来自于实体经济的景气波动。

因此,央行完全没有理由去加息应对结构性通胀,无论是这种通胀来自于猪肉涨价,还是来自于大宗涨价。

对2019年那一次猪肉通胀,央行也给出了一次标准答案—— **_采用降息手段,打消市场的不理性的加息预期_ ** ( _

央行的7天逆回购操作利率从2.55%降低到2.5%,降息5bp;后面的降息是因为疫情,从2.5%降低到了2.2% _ )。

表面上看这也是一次 **_降息抗通胀_ ** ,只不过其背景和目的与土耳其当下的情况不同,结果也不相同。

**_央行降息之后,市场的加息预期消退,金融市场恢复平稳。_ **

**结束语**

不难发现,对中国而言, **_真正的降息和加息所变动的应该是7天逆回购的利率_ ** ,只要这个利率不发生实质性变动,都不算加息或降息。

7天OMO的政策利率是一个十分好的参照基准,以今年为例,全年银行间隔夜的加权利率围绕一个1.8-2.0%的区间上下波动,这个区间就是 **_以该_ **

**_政策利率为上界_ ** 。

因此,跟踪国内央行的总量货币政策,总体要看两个方面:

**_1、价格方面,7天OMO利率以及银行间隔夜的加权利率情况;_ **

**_2、社融增速情况,社融增速和名义GDP的匹配情况;_ **

目前来看,二者均没有显著的变动。从总量上来看,央行的政策仍然保持稳健灵活;但是,结构性政策十分积极,突出了精准施策,支持实体经济。

那么,降准该归到哪里呢?这个应该归结到数量型工具的范畴。在前文《 [ 货币、信用及产业政策之间的关系——兼论对未来资本市场的展望

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247486819&idx=1&sn=323adadb8444a0c9eca3754c3f889781&chksm=f9aaf356cedd7a407c5bfff1df756326d93c02d098ac03189f4c0b1b00ccff6bdda49760d611&scene=21#wechat_redirect)

》中,我们有讨论过这个问题, **_结构性流动性短缺的货币政策操作框架内蕴了一年2次中长期资金投放,合计是1万亿出头的规模。_ **

也就是说,如果你天天喊降准,运气好的话,一年可以对两次,错的是因为MLF净投放。

综上所述,我们就回答了开头的两个问题:

1、到底央行降低哪个利率意味着央行全面降息——即类似于美联储的那种降息?

**_公开市场操作7天逆回购的利率。_ **

2、降息何以影响资本市场和实体经济?

**_通过降低流动性偏好的方式影响资本市场和实体经济;但降低流动性偏好有个限度,土耳其的情况就属于失控的情况。_ **

_ ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏