# 风险偏好模型以及股市走牛的关键步骤

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:4000字 _ ****

**引子**

最近,一个朋友和我讨论了一个话题—— _**当下风险偏好所处的位置** _

。他认为当下的风险偏好很高,因为当下的AI概念特别火,TMT指数的单日成交量都突破了5000亿;然而,我却不这么认为,理由是基金重仓指数表现不好,

_**大部分基民都不挣钱** _ 。 双方各执一词。

其实,双方都没说错,只不过着眼点不同。最大的问题在于,当下的市场太撕裂了, _**表现得不** _ _**像是一个整体** _ 。

因此,本文的主旨在于: _**1、给风险偏好构造一个精确的定义;** _ _**2、找一个自洽的框架来包容那两个看起来冲突的现象;** _

**对风险偏好的探索**

为了达到本文的目的,我们需要稍微做一些准备工作。 本号对风险偏好的探索最早可以追溯到2020年3月20日的《 [ 为什么市场难以自我修复?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485306&idx=1&sn=d4a2c1544a0e1dc08eb7b00b634e2a1e&chksm=f9aaf94fcedd7059612adfa5a59da8b3d12d087676d6a66b8c1f31e451de3384a3e08011b44f&scene=21#wechat_redirect)

》一文,那篇文章的主旨是: _**用风险偏好的反身性解释金融危机** _ 。

这篇文章给了风险偏好一个定义: _**居民意愿的风险资产/安全资产的比率** _ 。

到了2021年1月16日的《 [ 历史的韵脚——论流动性、风险偏好和风险资产价格

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485946&idx=1&sn=159b857728e5a172609b30b8811beb5b&chksm=f9aaf7cfcedd7ed998335848f4974810b3fa4085568ec9e05554b01240bd05ab429ee819e642&scene=21#wechat_redirect)

》一文,我们做了一点变换,把定义式转化成理论式:

_**风险资产的价格=风险偏好*安全资产的量/风险资产的量** _

不难发现,安全资产的量和风险资产的量很好把握,一个可以通过 _**社融增速** _ 来跟踪 ,另一个可以通过 _**IPO数量** _ 来把握。

于是,风险偏好就变成了一个很关键的 _**剩余变量** _ ,走到这一步,一切刚刚开始。理论上存在一种可能性: _**社融增速很好,但股票市场下跌**

_ 。

事实上,2022年初的市场就符合这个特征,社融增速还可以,但是, _**风险偏好挂了** _ 。工作推进到这里,风险偏好还是一个黑匣子。

直到最近的《 [ 十年国债利率的决定机制——兼对未来股市和债市的展望

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488475&idx=1&sn=b0d63ac739f64c2fed190dbe634de8b4&chksm=f9aaedeecedd64f81a60d319fd92cf0c086b2f6dff3df16385042a9a91ab2b60dc0a2218ea9e&scene=21#wechat_redirect)

》一文,研究出现了新的突破,

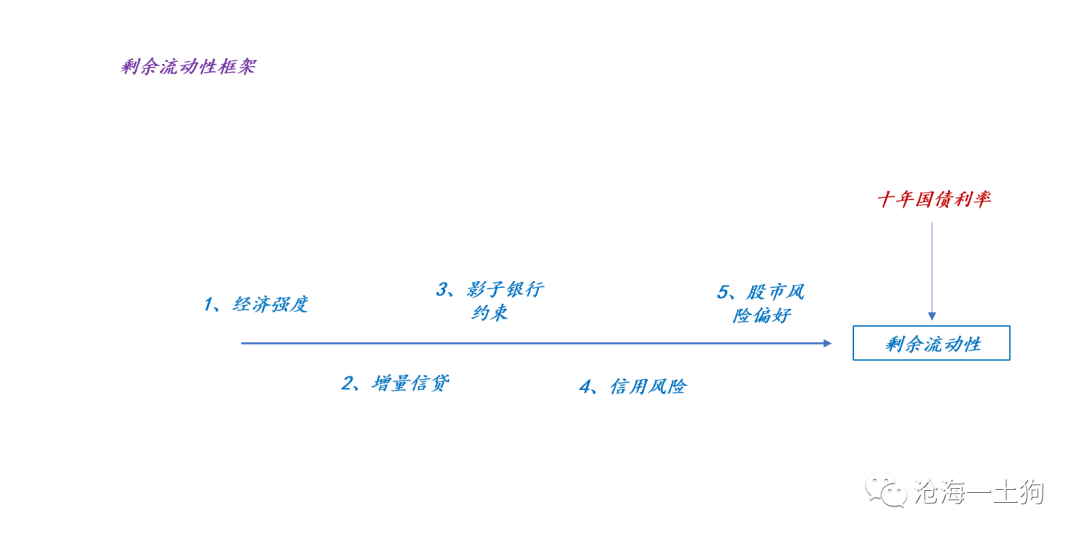

由于十年国债利率反馈了系统的剩余流动性,理论上, _**只要我们控制好1-4因素,十年国债利率就能代表风险偏好** _ 。

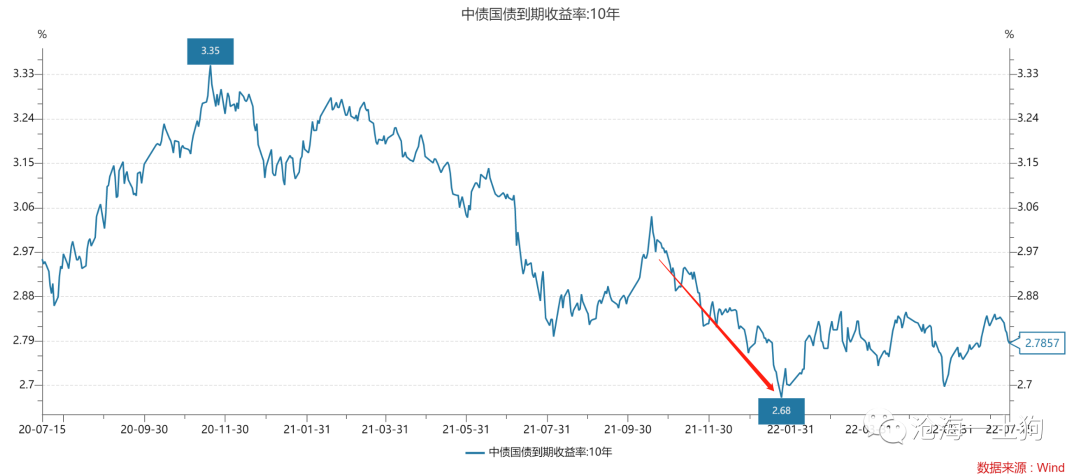

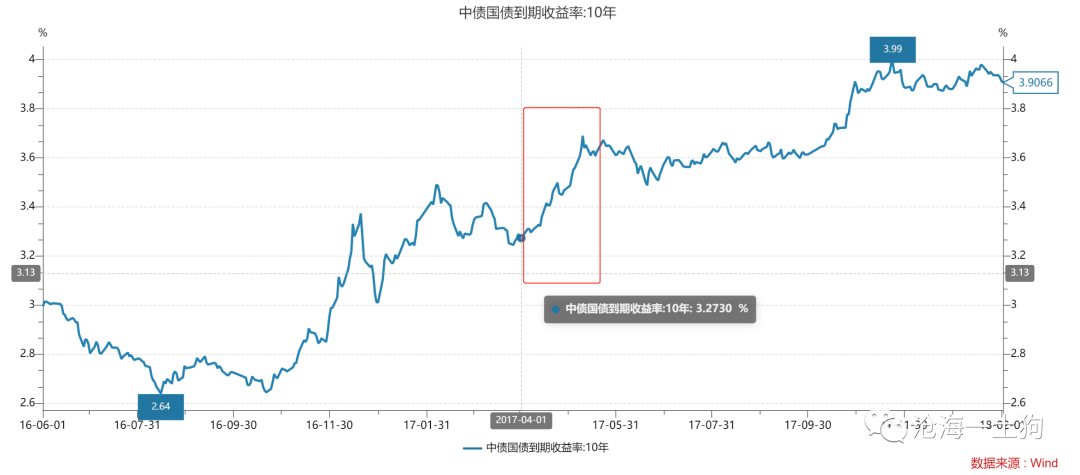

引入了十年国债利率,2022年初的走势就好解释了。如上图所示,自2021年10下旬至2022年1月底,

_**十年国债利率的绝对水平很低且处于快速下降通道** _ 。风险偏好大概率处于快速下降通道,虽然社融增速还可以,但风险偏好下得更快。

为什么这也算突破呢?这是因为, _**引入十年国债利率使我们** _ _**摆脱了循环论证** _ 。

从形式逻辑上来讲,股指不能同时作为解释和被解释变量,我们需要找一个其他的变量。虽然十年国债利率和股指是 _**共时指标** _

,但它们毕竟不是同一个东西。

然而,我们还是要保持头脑清醒, _**十年国债利率只是一个观测指标** _ ,它可以确认风险偏好不行,但我们依然没能拆开风险偏好这个黑匣子。

**十年国债利率和公募基金重仓指数**

那么,怎么打开风险偏好这个黑匣子呢?去研究十年国债利率么?研究它毫无意义,因为它就是金融系统的 _**终局剩余量** _ 。

我们可以转而研究一些与之相关的变量。 我们最新的发现是,万得金仓100指数是一个很有希望的变量, _**这是用公募基金重仓股所构造的指数** _

,其成分股的更新频率是半年一次。

春节假期结束以来,这个指数和十年国债期货之间有着 _**近乎完美的负相关性** _ 。 这意味着,我们可以用万得金仓100指数来代替风险偏好。

也就是说,在这段时间, _**系统经历了一次接近2个月的风险偏好回落** _ ,最近几个交易日才有所改善。

**风险偏好模型**

那么,为什么基金重仓指数表现不好就意味着风险偏好回落呢? 事实上,这个问题又等价于—— _**为什么公募基金的资金是风险偏好最高的资金?** _

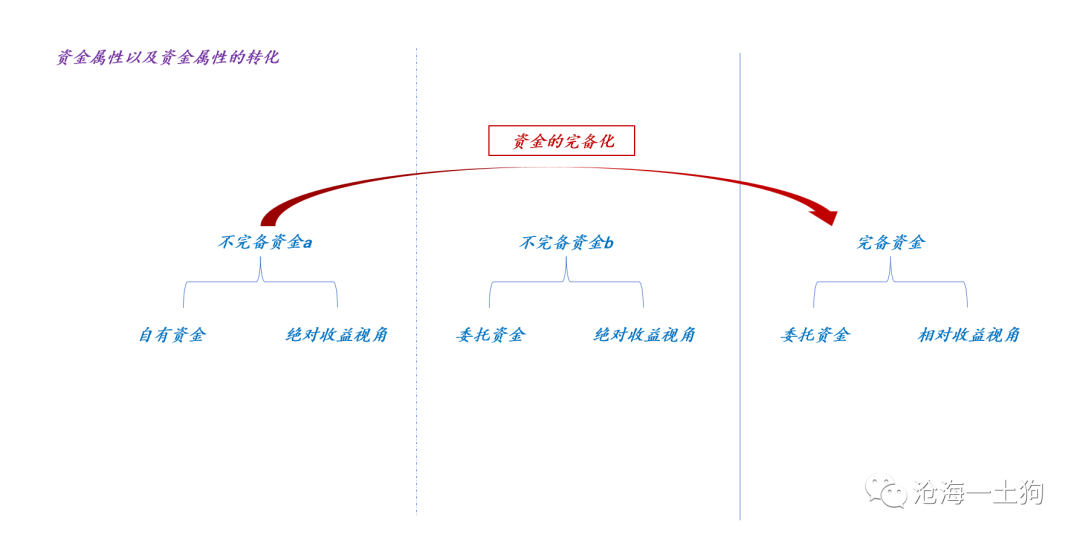

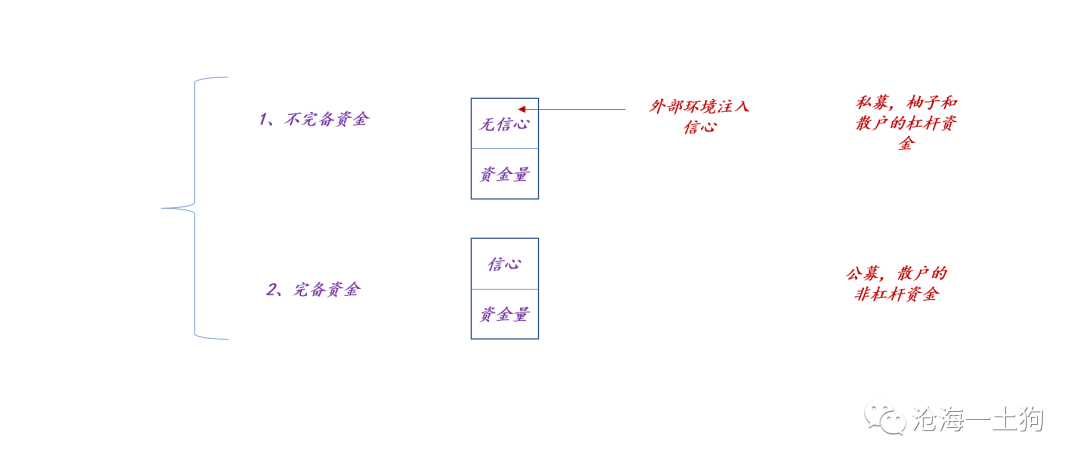

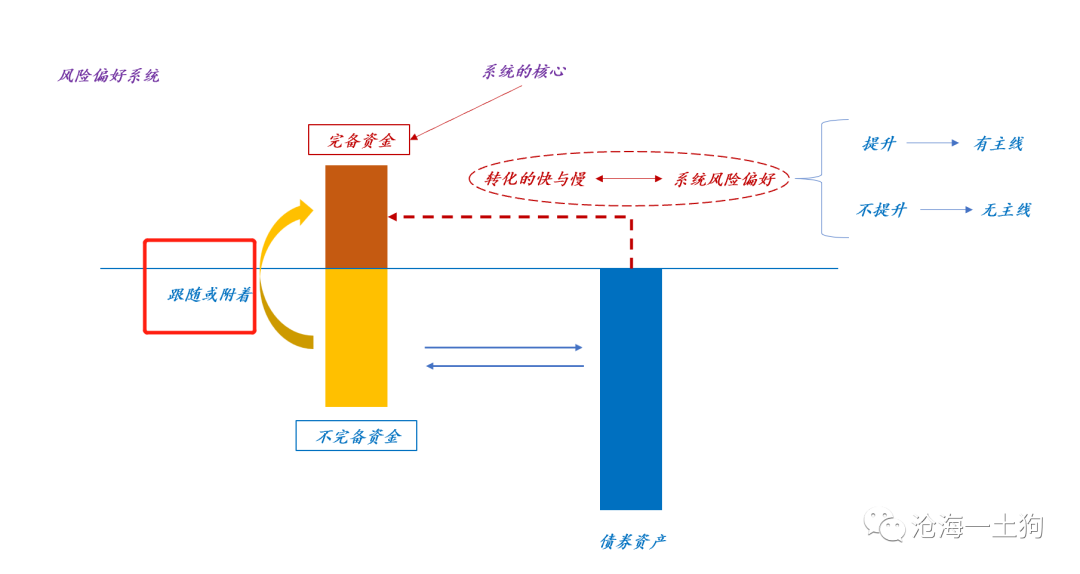

回答了这个问题,就意味着我们找到 _**一种打开风险偏好黑匣子的方式** _ 。 对于任何一个居民,有三种购入风险资产的方式:

_**1、自己炒股;2、买私募基金;3、买公募基金** _ 。

这三种方式所形成的资金具备不同的风险偏好,其中,第3种风险偏好最高。这是因为,它具备两大优势: _**1、委托资金;2、相对收益考核。** _

根据这两个属性,我们可以构造以下分类:

自己炒股属于不完备资金a,私募基金属于不完备资金b,公募基金属于完备资金。

不完备资金的核心特质在于—— _**特别怕亏钱** _

,所以,散户频繁的进进出出,平均持股期限也就两周左右。私募基金属于没办法,清仓线摆在那里,除非行情特别好,否则,不敢大举上仓位。

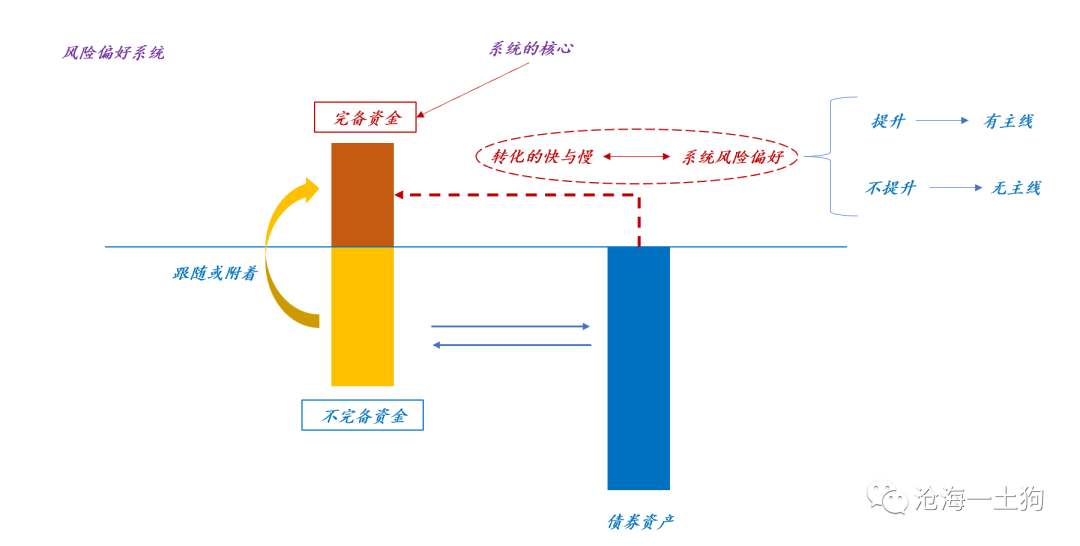

构造好资金属性的分类框架之后,我们可以进一步 _**刻画系统风险偏好** _ :

如上图所示,当公募基金发行较好的时候,大量资金转化为完备资金,系统的风险偏好升高;

_**当公募基金发不动的时候,增量资金要么进入了债市,要么转化为不完备资金** _ 。

> _**公募基金是否有增量资金成为一个重要环境变量,它代表系统的风险偏好水平。** _

有了这个模型,很多现象就好解释了,譬如:小市值指数和十年国债期货保持很强的正相关性。

这是因为,小市值指数的背后是股市的剩余流动性,十年国债期货的背后是金融系统的剩余资 金。二者同时会受益于以下两件事情:

_**1、金融系统存在增量资金;** _ _**2、** _ _**风险偏好萎靡不振;** _ 所以,它们经常保持正相关没什么好稀奇的。

_**除非风险偏好下滑得太过严重** _ ,即投资者连小市值也不想拿,二者才会悖离。

另外一个有趣的现象则是:炒概念行情必然伴随巨大的成交量。这是因为, _**由于不完备资金平均的持股时间比较短,** _

它们所驱动的行情必然伴随着成交量的快速放大。

以本轮的AI概念股工业富联为例,它的上涨有两个核心特质: _**1、放巨量;2、直线拉升。** _ 所以,它的背后必然是不完备资金驱动。

利用风险偏好模型,我们可以把一些看似矛盾的现象综合到一块: _**1、十年国债利率下行;** _ _**2、公募基金总体表现不好;** _

_**3、市场缺乏有持续性的主线;** _ _**4、炒概念盛行,中特估炒完,炒AI;** _ _**5、成交量重新破万亿;

** _ _**6、小市值指数显著跑赢沪深300指数;

** _ _**7、万得金仓100指数和十年国债期货完美负相关;** _

所有的这一切都是因为公募基金缺乏增量资金,市场的风险偏好还没起来, _**大量的资金淤积在债市或维持在不完备资金状态** _ 。

**不完备资金对风险偏好的影响**

那么,系统会一直维持这种持续炒概念的状态吗?不会! _**因为炒概** _ _**念会提振系统的风险偏好** _ 。

也就是说,炒中特估或AI把场子热起来之后, _**公募基金的发行进度能够得到提振。** _

最近几年,有一段扰动变量控制得很不错的行情,那就是2017年的 _**雄安概念股行情** _ 。

以雄安概念股韩建河山为例, _**行情从2017年4月初开始,一直持续到5月中旬,大概维持了一个半月** _ 。 与此同时,十年国债利率也快速上行,

_**从3.27%附近上行至3.6%+,来了一次十分猛烈的风险偏好提升** _ 。

比较有意思的是,沪深300指数在这30个交易日里表现得极其萎靡,搞了一个正弦曲线,最后, _**累计下跌0.24%。** _

直到雄安概念股行情结束之后,沪深300指数才迎来了一波规模很大的主升浪。

也就是说, _**雄安概念行情起到了一个点火作用** _ ,当它彻底把市场激活之后, _**股票市场的风险偏好才得以持续攀升** _ 。

另外一波类似的行情发生在2014-2015年,那波牛市里,首先点火的是 _**券商板块** _ 。

从风险偏好模型来看,【 _**剩余流动性充沛——** _ _**个别板块点火——系统风险偏好抬升** _ 】的模式具备很强的 _**可重复性** _ 。

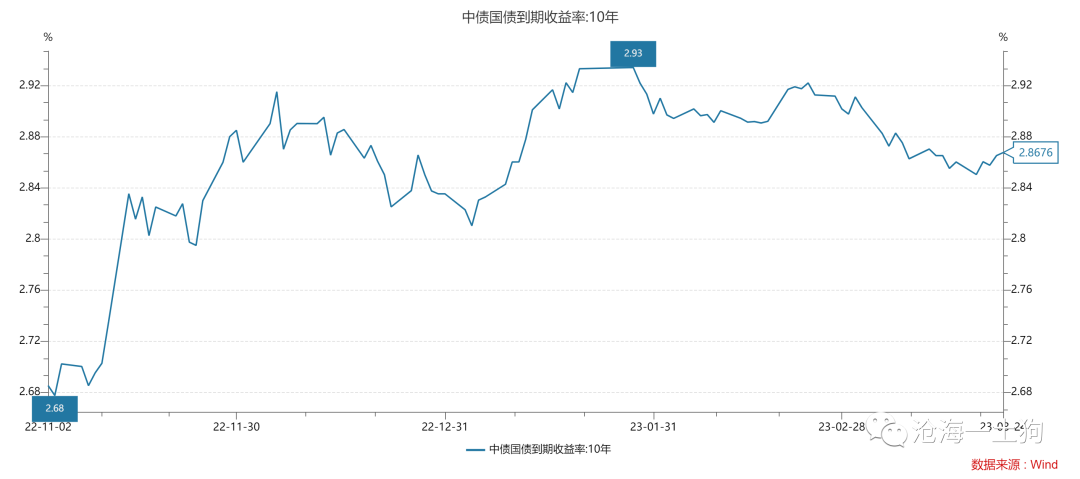

目前,十年国债利率在2.87%附近,剩余流动性极其充沛;不完备资金正在大搞特搞 _**中特估和AI概念** _

;剩下的就是等风险偏好的持续抬升了。现在,我们刚刚看到万得金仓100指数企稳。

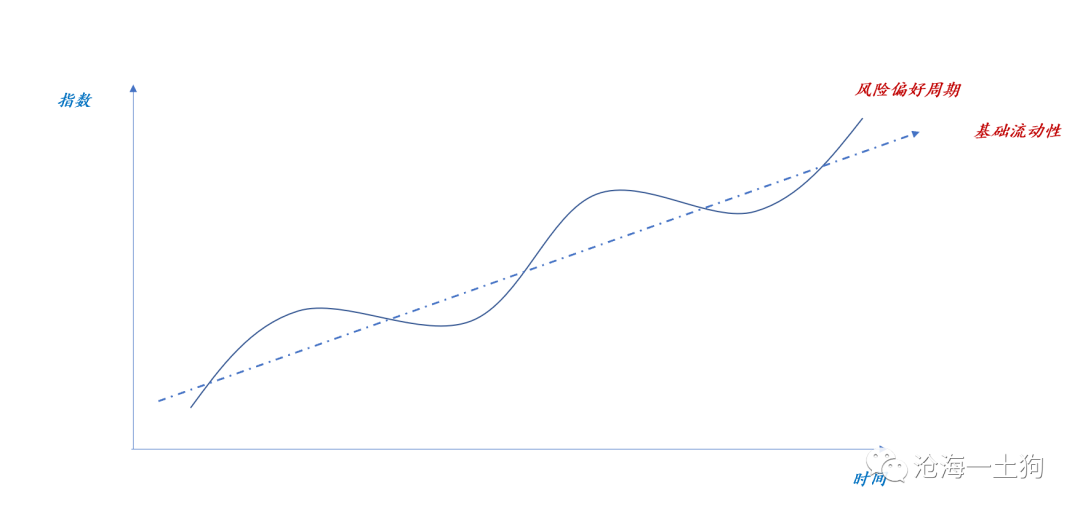

**风险偏好周期和杠杆周期的关系**

当然,这篇文章的主旨并不是去鼓吹牛市之类的东西,着眼点还是模型和框架。 在2022年5月2日的《 [ 股市见底了吗?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487383&idx=1&sn=0214cd859f13cfe78e4f5dec07bdcdb4&chksm=f9aaf1a2cedd78b4d3d0efc12931be31c386b251fdb2c8fcbd6015ff6f134f57a4a91bf5ab39&scene=21#wechat_redirect)

》一文中, _**为了判断股市的杠杆底** _ ,我们也搞了一个完备资金和不完备资金的分类框架。

* * *

它把市场上的资金分作两类: _**不完备资金和完备资金** _ 。

如上图所示,二者的差别在于是否 _**自带信心** _ :前者自身不具备信心, _**需要市场注入信心** _

,所以,对市场环境很敏感;后者自带信心,对于市场环境不敏感。

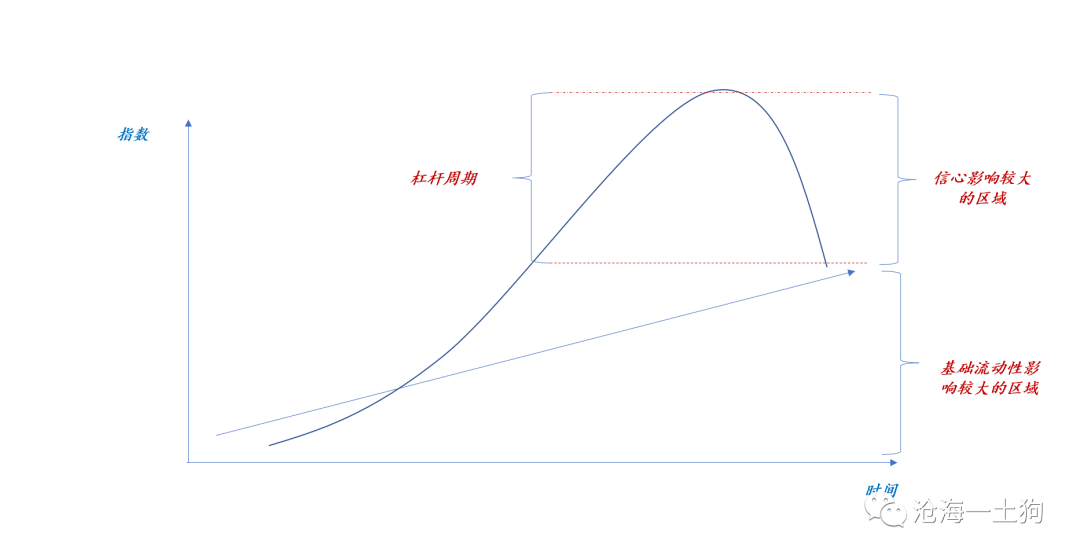

对称的,市场也可以分为两个区域: _**1、受信心影响较大的区域;2、基础流动性影响较大的区域** _ **_ ; _ **

前者受经济景气度、信心、风险事件等因素的影响较大,为股票市场贡献了绝大多数波动;后者则不然,主要受 _**基础流动性增加影响** _

,随着社融的增加,稳定地向上抬升。

* * *

然而,那个框架有两个bug: _**1、假设完备资金的增速毫无变化,单纯地按照10%的速度增加;

** _ _**2、没有彻底打开信心这个黑匣子;** _ 升级后的框架就规避了这两个问题,它既给了风险偏好以精确定义,也刻画了风险偏好的运动周期。

根据这个框架,杠杆资金的特性和作用就更加明确了: _**1、相较于完备资金更加脆弱和不耐;** _ _**2、附着或跟随完备资金** _

_**,放大风险偏好周期的波动;** _

目前,股票市场刚经历了 _**一波风险偏好的下** _ _**行,不完** _ _**备资金没有主线可以跟随** _

,因此,不完备资金完全是一个无头苍蝇的状态, _**整个市场乱成一锅粥** _ 。

然而,幸运的是,从万得金仓100指数的走势来看,市场即将结束这种糟糕的状态。

**结束语**

综上所述,我们搞明白了风险偏好是怎么回事,以及如何用风险偏好模型来刻画一波牛市的过程: _**1、经济复苏初期的百废待兴;** _

_**2、极其充沛的剩余流动性;** _ _**3、各种尝试点火的概念板块;** _ _**4、风险偏好的持续抬升;** _

目前,我们已经看到了1-3,还没有看到第4点,或许很快就能看到第4点了。

当然,在这篇文章里还有一些有待推进的工作,其中,最关键的就是推动居民申购公募基金的因素有哪些?发生模型又是什么? 最靠谱的解释还是 _**风险偏好!**

_ 对,我并不认为这篇文章真正打开了风险偏好这个黑匣子。

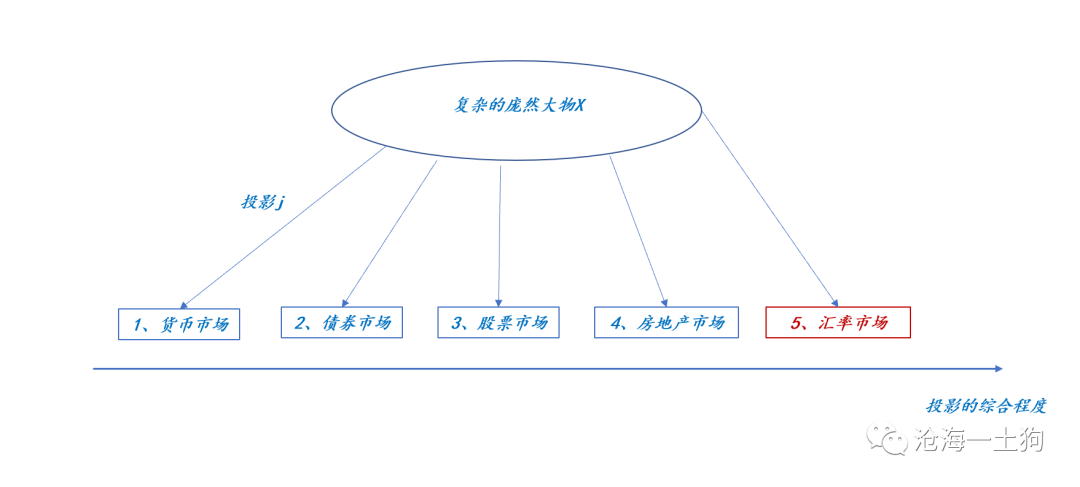

也就是说,我认为, _**公募增量资金和十年国债利率的地位差不多** _ ,均是风险偏好的投影。

事实上,风险偏好这个东西也属于庞大事物的范畴,我们能观察到的只是投影。在《 [ 论庞大事物的存在和观察

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488293&idx=1&sn=2eec2c347c4b529d06d24dfbcb549450&chksm=f9aaed10cedd64066bda32fc0e7f27942ac97df2cac4b7459042ec8d29340a7beb8999732a1e&scene=21#wechat_redirect)

》一文中,我们讨论过这个问题。

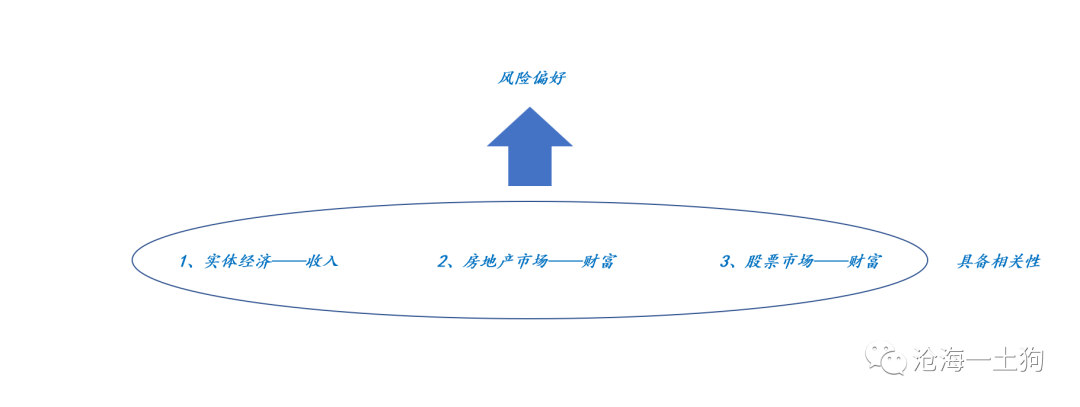

如下图所示,居民的信心是一个很奇妙的东西,收入的增加会带来信心,财富的增加也会带来信心。

两会之前,投资者们有两种心心念念的政策: _**1、基建和消费政策;2、地产政策。** _ 前者是靠收入增强风险偏好;后者是靠财富效应增加风险偏好。

> _**一切的靶点都是居民和企业的信心。** _

_**然而,前者所面临的约束是财政赤字约束;后者所面临的约束是房住不炒** _ 。

两会之后,风险偏好小幅下滑。可是,理论却告诉我们,提振风险偏好还有其他手段 _**——股票** _ _**市场** _ 。

什么意思呢? _**经济、房地产市场和股市之间是强相关的** _ ,一个点可以带动整个面共振,也就是说,只要股市起来,整体的风险偏好一样能起来。

说实话,目前,这也只是理论上的可能,我们还没实践过。以前,我们都是靠基建和地产拉动风险偏好;这次我们可以尝试一下新的办法。至于行不行,先走两步看看。 _

ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 风险偏好模型以及股市走牛的关键步骤

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

**

** ** 文/沧海一土狗 **

_ ps:4000字 _ ****

**引子**

最近,一个朋友和我讨论了一个话题—— _**当下风险偏好所处的位置** _

。他认为当下的风险偏好很高,因为当下的AI概念特别火,TMT指数的单日成交量都突破了5000亿;然而,我却不这么认为,理由是基金重仓指数表现不好,

_**大部分基民都不挣钱** _ 。 双方各执一词。

其实,双方都没说错,只不过着眼点不同。最大的问题在于,当下的市场太撕裂了, _**表现得不** _ _**像是一个整体** _ 。

因此,本文的主旨在于: _**1、给风险偏好构造一个精确的定义;** _ _**2、找一个自洽的框架来包容那两个看起来冲突的现象;** _

**对风险偏好的探索**

为了达到本文的目的,我们需要稍微做一些准备工作。 本号对风险偏好的探索最早可以追溯到2020年3月20日的《 [ 为什么市场难以自我修复?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485306&idx=1&sn=d4a2c1544a0e1dc08eb7b00b634e2a1e&chksm=f9aaf94fcedd7059612adfa5a59da8b3d12d087676d6a66b8c1f31e451de3384a3e08011b44f&scene=21#wechat_redirect)

》一文,那篇文章的主旨是: _**用风险偏好的反身性解释金融危机** _ 。

这篇文章给了风险偏好一个定义: _**居民意愿的风险资产/安全资产的比率** _ 。

到了2021年1月16日的《 [ 历史的韵脚——论流动性、风险偏好和风险资产价格

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247485946&idx=1&sn=159b857728e5a172609b30b8811beb5b&chksm=f9aaf7cfcedd7ed998335848f4974810b3fa4085568ec9e05554b01240bd05ab429ee819e642&scene=21#wechat_redirect)

》一文,我们做了一点变换,把定义式转化成理论式:

_**风险资产的价格=风险偏好*安全资产的量/风险资产的量** _

不难发现,安全资产的量和风险资产的量很好把握,一个可以通过 _**社融增速** _ 来跟踪 ,另一个可以通过 _**IPO数量** _ 来把握。

于是,风险偏好就变成了一个很关键的 _**剩余变量** _ ,走到这一步,一切刚刚开始。理论上存在一种可能性: _**社融增速很好,但股票市场下跌**

_ 。

事实上,2022年初的市场就符合这个特征,社融增速还可以,但是, _**风险偏好挂了** _ 。工作推进到这里,风险偏好还是一个黑匣子。

直到最近的《 [ 十年国债利率的决定机制——兼对未来股市和债市的展望

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488475&idx=1&sn=b0d63ac739f64c2fed190dbe634de8b4&chksm=f9aaedeecedd64f81a60d319fd92cf0c086b2f6dff3df16385042a9a91ab2b60dc0a2218ea9e&scene=21#wechat_redirect)

》一文,研究出现了新的突破,

由于十年国债利率反馈了系统的剩余流动性,理论上, _**只要我们控制好1-4因素,十年国债利率就能代表风险偏好** _ 。

引入了十年国债利率,2022年初的走势就好解释了。如上图所示,自2021年10下旬至2022年1月底,

_**十年国债利率的绝对水平很低且处于快速下降通道** _ 。风险偏好大概率处于快速下降通道,虽然社融增速还可以,但风险偏好下得更快。

为什么这也算突破呢?这是因为, _**引入十年国债利率使我们** _ _**摆脱了循环论证** _ 。

从形式逻辑上来讲,股指不能同时作为解释和被解释变量,我们需要找一个其他的变量。虽然十年国债利率和股指是 _**共时指标** _

,但它们毕竟不是同一个东西。

然而,我们还是要保持头脑清醒, _**十年国债利率只是一个观测指标** _ ,它可以确认风险偏好不行,但我们依然没能拆开风险偏好这个黑匣子。

**十年国债利率和公募基金重仓指数**

那么,怎么打开风险偏好这个黑匣子呢?去研究十年国债利率么?研究它毫无意义,因为它就是金融系统的 _**终局剩余量** _ 。

我们可以转而研究一些与之相关的变量。 我们最新的发现是,万得金仓100指数是一个很有希望的变量, _**这是用公募基金重仓股所构造的指数** _

,其成分股的更新频率是半年一次。

春节假期结束以来,这个指数和十年国债期货之间有着 _**近乎完美的负相关性** _ 。 这意味着,我们可以用万得金仓100指数来代替风险偏好。

也就是说,在这段时间, _**系统经历了一次接近2个月的风险偏好回落** _ ,最近几个交易日才有所改善。

**风险偏好模型**

那么,为什么基金重仓指数表现不好就意味着风险偏好回落呢? 事实上,这个问题又等价于—— _**为什么公募基金的资金是风险偏好最高的资金?** _

回答了这个问题,就意味着我们找到 _**一种打开风险偏好黑匣子的方式** _ 。 对于任何一个居民,有三种购入风险资产的方式:

_**1、自己炒股;2、买私募基金;3、买公募基金** _ 。

这三种方式所形成的资金具备不同的风险偏好,其中,第3种风险偏好最高。这是因为,它具备两大优势: _**1、委托资金;2、相对收益考核。** _

根据这两个属性,我们可以构造以下分类:

自己炒股属于不完备资金a,私募基金属于不完备资金b,公募基金属于完备资金。

不完备资金的核心特质在于—— _**特别怕亏钱** _

,所以,散户频繁的进进出出,平均持股期限也就两周左右。私募基金属于没办法,清仓线摆在那里,除非行情特别好,否则,不敢大举上仓位。

构造好资金属性的分类框架之后,我们可以进一步 _**刻画系统风险偏好** _ :

如上图所示,当公募基金发行较好的时候,大量资金转化为完备资金,系统的风险偏好升高;

_**当公募基金发不动的时候,增量资金要么进入了债市,要么转化为不完备资金** _ 。

> _**公募基金是否有增量资金成为一个重要环境变量,它代表系统的风险偏好水平。** _

有了这个模型,很多现象就好解释了,譬如:小市值指数和十年国债期货保持很强的正相关性。

这是因为,小市值指数的背后是股市的剩余流动性,十年国债期货的背后是金融系统的剩余资 金。二者同时会受益于以下两件事情:

_**1、金融系统存在增量资金;** _ _**2、** _ _**风险偏好萎靡不振;** _ 所以,它们经常保持正相关没什么好稀奇的。

_**除非风险偏好下滑得太过严重** _ ,即投资者连小市值也不想拿,二者才会悖离。

另外一个有趣的现象则是:炒概念行情必然伴随巨大的成交量。这是因为, _**由于不完备资金平均的持股时间比较短,** _

它们所驱动的行情必然伴随着成交量的快速放大。

以本轮的AI概念股工业富联为例,它的上涨有两个核心特质: _**1、放巨量;2、直线拉升。** _ 所以,它的背后必然是不完备资金驱动。

利用风险偏好模型,我们可以把一些看似矛盾的现象综合到一块: _**1、十年国债利率下行;** _ _**2、公募基金总体表现不好;** _

_**3、市场缺乏有持续性的主线;** _ _**4、炒概念盛行,中特估炒完,炒AI;** _ _**5、成交量重新破万亿;

** _ _**6、小市值指数显著跑赢沪深300指数;

** _ _**7、万得金仓100指数和十年国债期货完美负相关;** _

所有的这一切都是因为公募基金缺乏增量资金,市场的风险偏好还没起来, _**大量的资金淤积在债市或维持在不完备资金状态** _ 。

**不完备资金对风险偏好的影响**

那么,系统会一直维持这种持续炒概念的状态吗?不会! _**因为炒概** _ _**念会提振系统的风险偏好** _ 。

也就是说,炒中特估或AI把场子热起来之后, _**公募基金的发行进度能够得到提振。** _

最近几年,有一段扰动变量控制得很不错的行情,那就是2017年的 _**雄安概念股行情** _ 。

以雄安概念股韩建河山为例, _**行情从2017年4月初开始,一直持续到5月中旬,大概维持了一个半月** _ 。 与此同时,十年国债利率也快速上行,

_**从3.27%附近上行至3.6%+,来了一次十分猛烈的风险偏好提升** _ 。

比较有意思的是,沪深300指数在这30个交易日里表现得极其萎靡,搞了一个正弦曲线,最后, _**累计下跌0.24%。** _

直到雄安概念股行情结束之后,沪深300指数才迎来了一波规模很大的主升浪。

也就是说, _**雄安概念行情起到了一个点火作用** _ ,当它彻底把市场激活之后, _**股票市场的风险偏好才得以持续攀升** _ 。

另外一波类似的行情发生在2014-2015年,那波牛市里,首先点火的是 _**券商板块** _ 。

从风险偏好模型来看,【 _**剩余流动性充沛——** _ _**个别板块点火——系统风险偏好抬升** _ 】的模式具备很强的 _**可重复性** _ 。

目前,十年国债利率在2.87%附近,剩余流动性极其充沛;不完备资金正在大搞特搞 _**中特估和AI概念** _

;剩下的就是等风险偏好的持续抬升了。现在,我们刚刚看到万得金仓100指数企稳。

**风险偏好周期和杠杆周期的关系**

当然,这篇文章的主旨并不是去鼓吹牛市之类的东西,着眼点还是模型和框架。 在2022年5月2日的《 [ 股市见底了吗?

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247487383&idx=1&sn=0214cd859f13cfe78e4f5dec07bdcdb4&chksm=f9aaf1a2cedd78b4d3d0efc12931be31c386b251fdb2c8fcbd6015ff6f134f57a4a91bf5ab39&scene=21#wechat_redirect)

》一文中, _**为了判断股市的杠杆底** _ ,我们也搞了一个完备资金和不完备资金的分类框架。

* * *

它把市场上的资金分作两类: _**不完备资金和完备资金** _ 。

如上图所示,二者的差别在于是否 _**自带信心** _ :前者自身不具备信心, _**需要市场注入信心** _

,所以,对市场环境很敏感;后者自带信心,对于市场环境不敏感。

对称的,市场也可以分为两个区域: _**1、受信心影响较大的区域;2、基础流动性影响较大的区域** _ **_ ; _ **

前者受经济景气度、信心、风险事件等因素的影响较大,为股票市场贡献了绝大多数波动;后者则不然,主要受 _**基础流动性增加影响** _

,随着社融的增加,稳定地向上抬升。

* * *

然而,那个框架有两个bug: _**1、假设完备资金的增速毫无变化,单纯地按照10%的速度增加;

** _ _**2、没有彻底打开信心这个黑匣子;** _ 升级后的框架就规避了这两个问题,它既给了风险偏好以精确定义,也刻画了风险偏好的运动周期。

根据这个框架,杠杆资金的特性和作用就更加明确了: _**1、相较于完备资金更加脆弱和不耐;** _ _**2、附着或跟随完备资金** _

_**,放大风险偏好周期的波动;** _

目前,股票市场刚经历了 _**一波风险偏好的下** _ _**行,不完** _ _**备资金没有主线可以跟随** _

,因此,不完备资金完全是一个无头苍蝇的状态, _**整个市场乱成一锅粥** _ 。

然而,幸运的是,从万得金仓100指数的走势来看,市场即将结束这种糟糕的状态。

**结束语**

综上所述,我们搞明白了风险偏好是怎么回事,以及如何用风险偏好模型来刻画一波牛市的过程: _**1、经济复苏初期的百废待兴;** _

_**2、极其充沛的剩余流动性;** _ _**3、各种尝试点火的概念板块;** _ _**4、风险偏好的持续抬升;** _

目前,我们已经看到了1-3,还没有看到第4点,或许很快就能看到第4点了。

当然,在这篇文章里还有一些有待推进的工作,其中,最关键的就是推动居民申购公募基金的因素有哪些?发生模型又是什么? 最靠谱的解释还是 _**风险偏好!**

_ 对,我并不认为这篇文章真正打开了风险偏好这个黑匣子。

也就是说,我认为, _**公募增量资金和十年国债利率的地位差不多** _ ,均是风险偏好的投影。

事实上,风险偏好这个东西也属于庞大事物的范畴,我们能观察到的只是投影。在《 [ 论庞大事物的存在和观察

](http://mp.weixin.qq.com/s?__biz=MzUxNjE1NjI1MA==&mid=2247488293&idx=1&sn=2eec2c347c4b529d06d24dfbcb549450&chksm=f9aaed10cedd64066bda32fc0e7f27942ac97df2cac4b7459042ec8d29340a7beb8999732a1e&scene=21#wechat_redirect)

》一文中,我们讨论过这个问题。

如下图所示,居民的信心是一个很奇妙的东西,收入的增加会带来信心,财富的增加也会带来信心。

两会之前,投资者们有两种心心念念的政策: _**1、基建和消费政策;2、地产政策。** _ 前者是靠收入增强风险偏好;后者是靠财富效应增加风险偏好。

> _**一切的靶点都是居民和企业的信心。** _

_**然而,前者所面临的约束是财政赤字约束;后者所面临的约束是房住不炒** _ 。

两会之后,风险偏好小幅下滑。可是,理论却告诉我们,提振风险偏好还有其他手段 _**——股票** _ _**市场** _ 。

什么意思呢? _**经济、房地产市场和股市之间是强相关的** _ ,一个点可以带动整个面共振,也就是说,只要股市起来,整体的风险偏好一样能起来。

说实话,目前,这也只是理论上的可能,我们还没实践过。以前,我们都是靠基建和地产拉动风险偏好;这次我们可以尝试一下新的办法。至于行不行,先走两步看看。 _

ps:数据来自wind,图片来自网络 _

End

苹果用户请扫二维码,安卓用户可点击链接:

[ 沧海一土狗的知识星球 ]()

本号唯一的知识星球号 定位:升级认知框架的思维实验室 星球的主体是一系列具备一致性的模型 星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘 因此,这一系列模型也是动态升级的 此外,星球里还有对重要的现象或事件的点评 以及一些跟公众号内容不同的随笔

欢迎加入

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏