# 融资和流动性的本质

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:长文,约4000+字 _

**引子**

一直以来,我们都十分羡慕美国那种直接融资发达的市场,他们的股票市场和债券市场简直是 _ 资源配置高效 _

的代名词。相应的,这种直接融资的体系也有一个很大的弊端:资产价格大幅波动,甚至可能出现危机。 与此相反,中国式

的间接融资系统在资源配置效率方面,挨了不少骂,但是,很少有人去质疑它们的稳定性。效率和稳定,像鱼和熊掌一样,不可得兼。

可是,近十年来漫长的美国股票牛市,似乎又改变了大家的看法——这次不一样。稳定和效率似乎可以同时取得。

尽管最近美股股市的波动,使这种看法有所削弱,但是,这种信仰还是有很大的惯性。

这篇文章我们将 _ 追溯融资和流动性的本源 _ ,来探讨这种效率和稳定的综合,到底是一种新发明,还是一种新的障眼法。

**融资 的本质 **

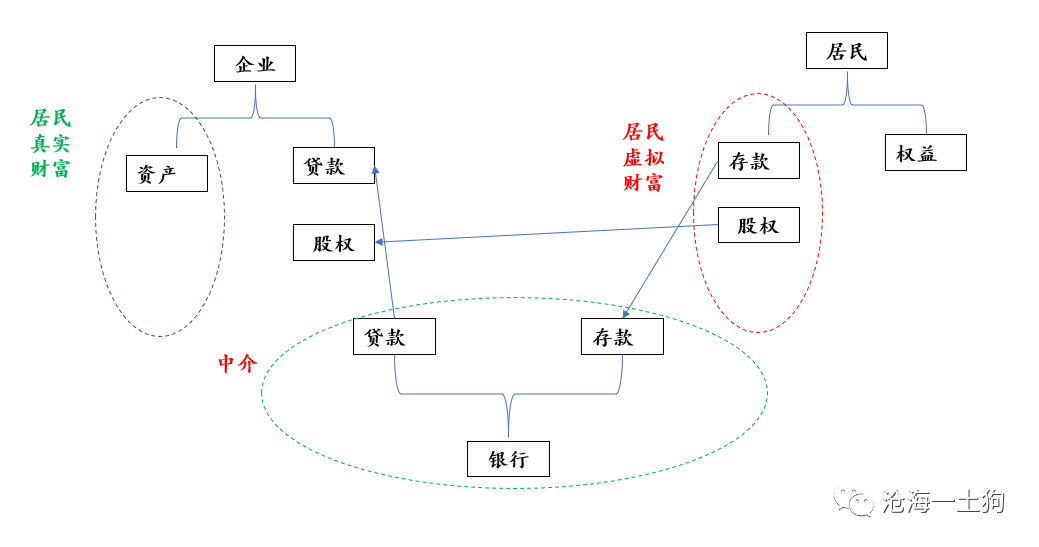

首先,我们先回到最古老的融资体系——银行,来探究融资的本质。假设一个经济体里只有企业、居民和银行,企业的融资方式包括贷款融资和少量的股权融资。如下图所示,

由于企业是 在这个经济体里 唯一的现金流提供者,所以, _ 企业才是真正的财富。 _

居民把存款和股权当成财富,但这只是虚拟财富,他们是居民持有企业的桥梁。

分别来看,居民直接持有了一部分股权,这是直接融资的部分。居民还持有了一些存款,居民持有银行存款,银行又持有企业的贷款,这是间接融资的部分。

所以,表面上看存款是财富,但是,存款只是个中间品,它是银行发给居民的凭证,以此来确定居民持有企业的债权份额。

综上所述,居民通过股权直接持有了一部分企业,又通过银行间接持有了一部分企 业。 直接融资,直接持有; _间接融资,间接持有。_

> **_融资的自然结果是凭证持有。_ **

我们先看直接持有的部分。假设企业黄了,投资者只有一个结果,生生认了,因为和它发生关系的主体只有企业,他们一荣俱荣一损俱损。

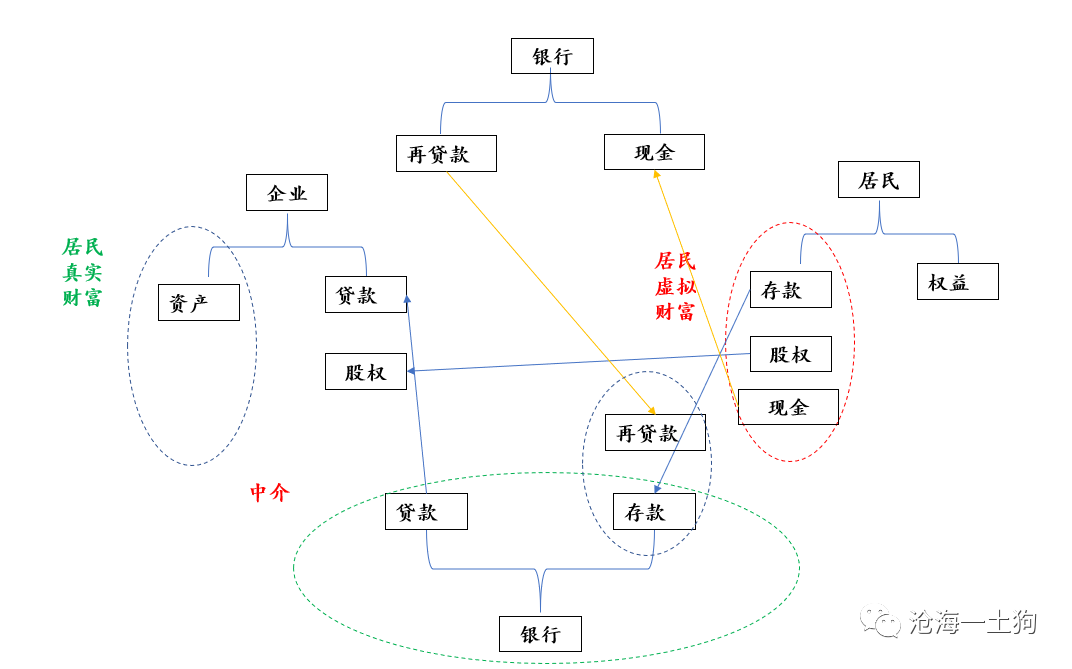

但是,对于间接融资的部分,情况就不一样。如果居民觉得企业有问题,他们首先想到的是去找银行赎回存款,也就是说,把存款兑换成更令人安心的现金。于是,就会发生挤兑。

现实中,我们再引入一个更加令人安心的实体——央行, _央行给银行发放再贷款_ ,应对挤兑,

于是,居民持有了股权、存款和现金三种财富,尽管他们努力避免了“危机”,但是,还是通过极其迂回的方式“持有”了企业。只不过,中间的环节加上了央行,他们更加放心了。

综上所述,当有 _中介_ 存在的情况下,情况会变得复杂。当很多居民跑到中介那里 _赎回_

的时候,整个市场会出现流动性危机。这时候需要有一个机构来应对这种极端情况,它就是央行, _把存款换成让居民更安心的现金_ ,于是大家都安静了。

**银行的本质**

那么,为什么居民要采用这种可能产生赎回风暴的迂回方式持有企业债权呢?因为行业分工——专业的事情交给专业的人来干。

普通居民是没有什么能力和精力的,他们无法甄别不同企业的经营情况,然后以此为依据向企业发放贷款。所以,他们把这个任务委托给了银行。由于银行也要吃饭,所以,他们支付给银行一定的管理费——净息差。

事实上,这种委托-代理关系的形成原因多种多样。我还清楚的记得,在银行委外业务大爆发的年代,有这么一种奇葩的现象: _

一个高收益债委托人自己不敢买,但是,敢让管理人把它放到自己申购的产品里。 _

> _** 对,委托-代理关系还能壮胆。 ** _

通过上述梳理,我们就能发现银行的几个本质特征: _ 1、一种委托代理关系; _ _ 2、资产端是资金池; _ _ 3、负债端刚兑; _ _

4、风险偏好错配; _ 由于委托人很多,并且,存在刚兑,所以,委托人的胆子可以很大,以至于像银行这种极端的委托-

代理关系,委托人完全不怎么管银行到底把钱出给谁了——本来就是为了省事的,惹那个麻烦干嘛?

**直接融资能甩开委托代理关系吗?**

总结清楚间接融资体系的一般机制之后,我们就可以透过“中介融资”的透镜来看直接融资体系。

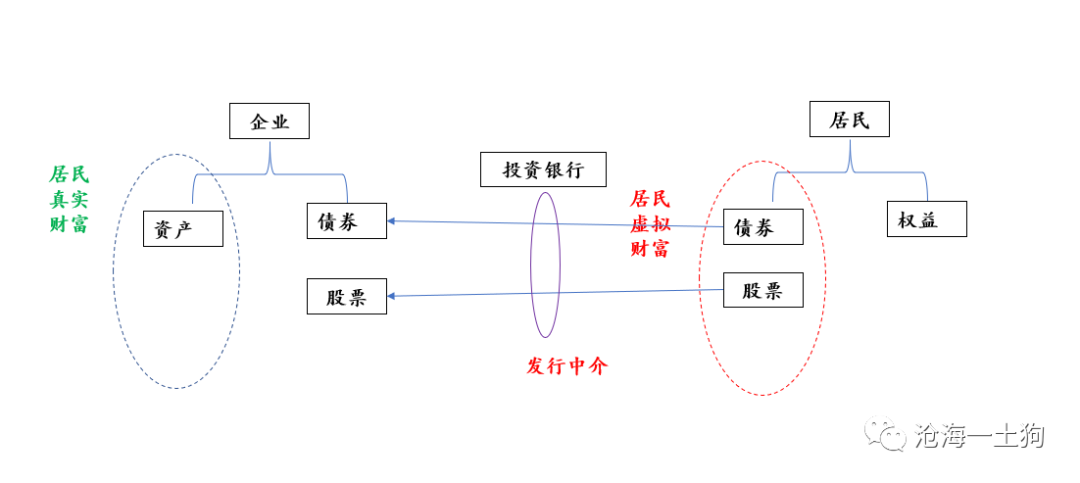

假设一个经济体里只有企业、居民和投资银行,企业的融资方式包括股票融资和债券融资。如下图所示,

还是有中间商——投资银行赚差价,但是,这些中间商只是发行中介,不是持有中介。当企业出问题的时候,居民只能硬生生地持有股票和债券( _ 整个居民部门 _

),没办法去找投资银行赎回,不会有流动性危机—— _ 价格跌到位就好了 _ 。

但是,理想很美好,现实很骨感。

这种体制没有解决两个大问题,1、普通居民没时间去研究怎么买股票;2、他们的风险偏好过低。 _ 有需求,就有市场,于是,还会有中介。 _

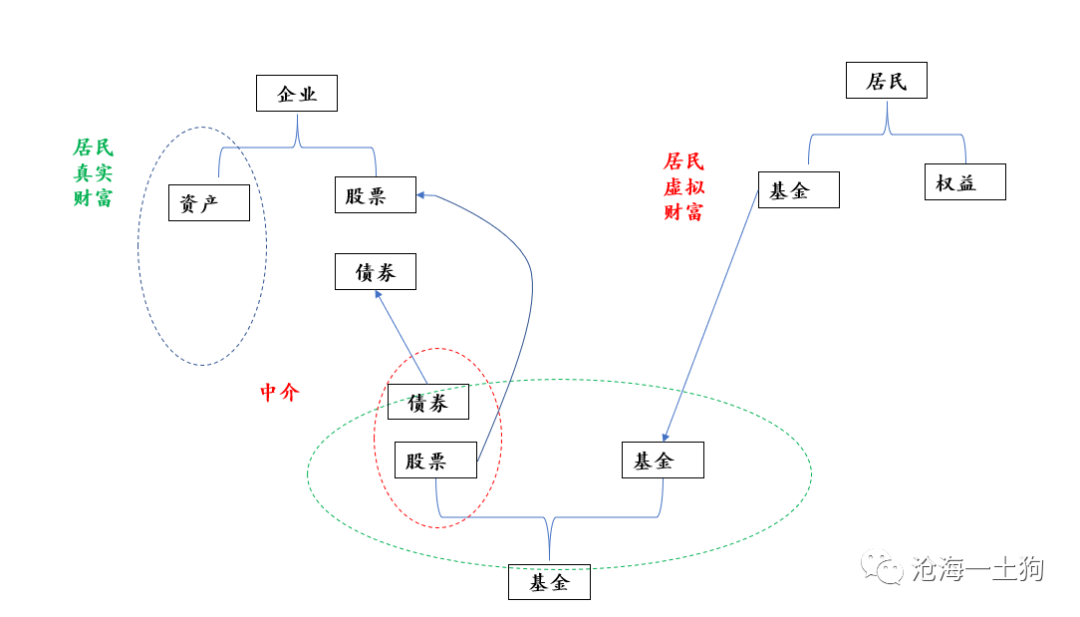

假设这个市场变得足够成熟,去散户化搞得很好,居民不直接持有股票或债券,居民只持有共同基金。 _ 共同基金变成了替代银行的那个持有中介。 _

对于开放式的基金,他拥有以下几点本质特征:

_ 1、一种委托代理关系; _ _ 2、资产端是资金池; _ _ 3、负债端随时兑付,但按净值化管理; _ _ 4、风险偏好错配; _

不难发现,除了第三条的“兑付规则”之外,共同基金和银行是没啥区别的,他们都是一种持有中介,都可能面临 _ 巨额赎回的风险 _ 。

那么,我们还能说,股票和债券的融资是直接融资吗?那只是一种错觉,在每个市场,大家都需要某种持有中介来解决以下几个问题:

_ 1、没时间精力自己管(靠委托代理) _

_ 2、需要更高的流动性(资金池) _

_ 3、风险偏好低(风险偏好错配,资金池) _

在中国这种持有中介是银行,在美国这种持有中介是共同基金。两种体系的界限其实没有那么清晰,他们都是一种以中介为核心的体系。

二者最大的区别是,中国的体系是天生债权融资比较多,容易高杠杆率;但美国的体系,股权融资和债权融资的比率就比较均衡。

_** ** _

> _** 金融的本质就是中介,老百姓要花时间享受劳动果实,没有额外的时间去搞东搞西研究股票和债券。 ** _

**ETF能替代银行吗?**

更为神奇的是,银行和共同基金这两种中介,不但在存量报表上类似,在增量报表上也可以保持一致。我们还是看财富的勾稽表,

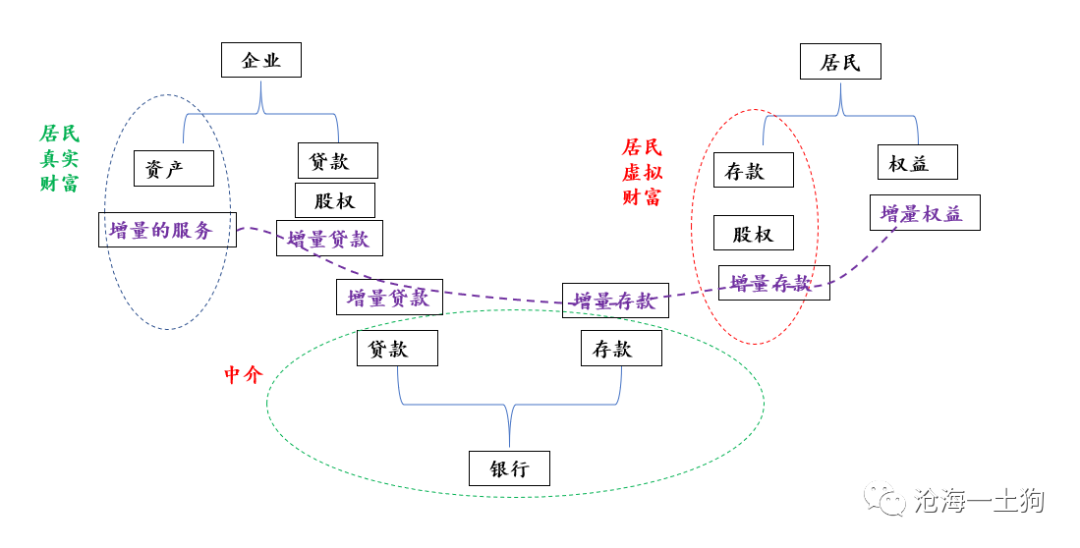

在银行中介体系下,企业需要融资购买服务,它向银行融资。最终的结果是:

1、企业,资产端增量服务提升价值,负债端增加贷款;

2、银行,资产端增加贷款,负债端增加存款;

3、居民, _ 提供服务获得存款 _ ,负债端权益增加;

关于银行体系,我们一定要注意这个次序,

> _** 贷款创造存款,存款购买居民服务,居民获得存款。如果居民无力提供服务,我们还能获得通胀。 ** _

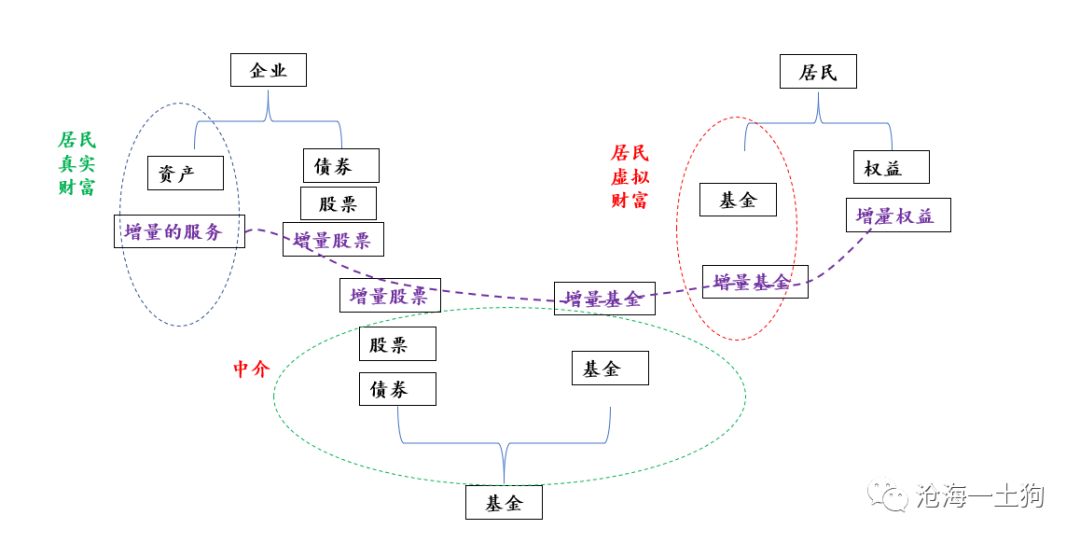

同样的,对于共同基金体系,也可以画出类似的图表,

相应的,企业向共同基金定向增发股票, _ 共同基金拿ETF来换购股票(实际过程可能会很迂回) _

。企业拿到ETF之后,到市场抛售换成货币,然后,向居民购买服务。居民拿到货币之后,把它换成基金的ETF。

最终整个体系的结果是,

1、企业,资产端增量服务提升价值,负债端增加股票;

2、共同基金,资产端增加股票,负债端增加ETF基金;

3、居民, _ 提供服务获得ETF基金 _ ,负债端权益增加;

所以,我们照虎画猫,也能得到一个相应的次序,

> **_ 企业股票融资创造ETF基金 _ **

通过这个框架,我们就可以很容易理解中美M2之间的差异了: 居民持有的财富,最终会映射到企业上。 中国主要以银行为桥梁,所以,M2会很多 ; _

但是,美国主要以共同基金为桥梁,所以,M2没必要那么多。 _

更进一步,往极端推导,直接融资完全可以替代间接融资,ETF基金完全可以取代银行成为新的持有中介。

**共同基金体系下的流动性牛市**

根据前面的讨论,在共同基金体系下, _ 中介的负债——譬如, _ _ ETF基金份额,就是流动性。 _

为了更深入地体会这一点,我们可以做一个小小的思想实验,假设共同基金只是在发行ETF基金,企业又没有增发相应的股票,这会发生什么呢?

在持续增发ETF基金阶段,股票会通过涨价来配平所有主体的资产负债表,由于企业并没有真正获得服务提升企业价值,资产端拿平衡项( _ 其实,就是财富幻觉 _

)来平。 _ 共同基金资产端并没有真正多出股票或债券,只是股票涨了,负债端多了更多的基金份额。 _

居民的资产端多了共同基金,由于他们没有真正提供服务,所以,负债端拿平衡项来平。

在短时间内,发更多的ETF基金到二级市场上申购股票,会形成一个螺旋上升的循环,股价上升,基金扩大,因为企业没拿到钱,也没扩大生产,平衡项越来越大。直到这个过程停止。

最终股价回落, _ 平衡项消失, _ 我们拥有了更多的ETF基金份额和更低的ETF基金的价格。

如果最后整个公共基金部门持有的股票和债券数量不变,那么,整个过程毫无意义,只发生了两种转移,

_ 1、一些共同基金的份额,变成另外一些; _

_ 2、一些居民的财富增加,一些居民的财富减少。 _

所以,对于监管部门而言,一定要注意一点,扩大ETF规模具有扩大流动性( _ 从负债端 _

)的属性,如果企业的融资不跟上的话,这个游戏就纯粹沦为一个居民之间财富转移的把戏。

**平衡项的幻觉**

成熟的美国市场较少发生上述的那种问题: _ ETF基金扩大,但企业股权融资停滞 _ 。

但是,他们也会存在ETF基金扩大,股权融资跟不上的问题,这也会产生很大的平衡项。

经济不温不火,股票市场蒸蒸日上,ETF基金扩大,真的很容易让人产生错觉——股票市场不反应基本面啦?

事实上,平衡项的存在,的确可以让股市和经济短暂的脱节。

关于平衡项的问题,中国央行就比较聪明,搞了一个 _ 社会融资规模的概念。 _ __ 单纯从融资的角度来看——无论是债还是股,只要

企业融到钱了,就会去购买服务,不管这笔服务的效果如何,总归是当期产生gdp了。 如果这笔钱的效果好,这笔花销的市净率大于1; 反之,则小于1 。

于是,资产负债表又能配平了。

此外,我们也可以看到,社融增速往往和经济增速吻合得很好。

**经济周期和流动性周期**

洋洋洒洒写了这么多,最终可以给流动性下一个定义了:流动性的本质是中介的负债,它是居民持有企业的桥梁( _ 因为居民曾经提供过服务 _

),在中国是存款——M2,在美国是共同基金的份额。

在经济景气周期,银行或共同基金都会给企业提供源源不断地融资,最终这些融资带来了三个东西,

_ 1、提高企业的账面价值; _

_ 2、提高了系统的服务流; _

_ 3、提高了居民的账面财富——M2或共同基金。 _

真实的财富永远是那些能够带来现金流的企业,而这些现金流背后又是居民提供的服务。

在经济下行周期,这些问题都会反过来。

_ 1、企业很 _ _ 难获得融资; _

_ 2、系统很难获得增量的现金流; _

_ 3、居民很难获得增量的账面财富。 _

最终,当大批量的企业出债务问题的时候,银行为中介核心的体系出现挤兑问题,出现流动性危机;当经济衰退来临的时候,共同基金为中介核心的体系也会出现挤兑问题——挤兑带来了股票市场的下跌,下跌进一步带来了挤兑。

> _** 前者有央行来救,后者呢? ** _

>

**结束语**

写到最后

,我们终于可以好好回答一开始提出的问题了——美国牛市的稳定性并不是来自什么制度新发明,而是因为它大规模运用了一种新的中介形式——搞一个大的资金池把所有的钱都放在一块

( _ETF的成分都相似_ )。

> **_像银行一样运作,负债的价格当然像银行的存款一样——净值稳步向上。_ **

在这样的体系下,每个投资者都可以像中国的存款投资者那样 _搭便车_

——我们支付管理费了,不用管企业的问题,自然有人去管。在中国体系下,那个人是银行,在美国体系下,它是那些主动发现价格的基金公司。

与此同时,中国体系的效率,取决于负责任银行的数量;美国体系的效率,取决于负责任主动基金的数量。

直接融资比例并不是评价效率的标准,浑水摸鱼的太多,好好干活的人太少,又谈什么资源配置的效率呢?

> **_所以,稳定是真的,效率可能是假的,如果巨额赎回没人管,稳定也是假的。_ **

>

_ps: 数据来自wind,图片来自网络 _ _ ps:友情帮中债资信宣传一个 _ _ 公益讲座 _ _

,感兴趣的读者可以听一下:中债讲坛第三期直播《疫情对城投行业和城投企业影响解析》明天15:30开播,欢迎点击海报下方二维码关注。海报见文末。 _

End

开了一个知识星球号,里面会整理pdf格式的资料

也会有一些碎片化的想法,点评

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏

# 融资和流动性的本质

原创 沧海一土狗 [ 沧海一土狗 ](javascript:void\(0\);)

__ _ _ _ _

** 文/沧海一土狗 **

_ ps:长文,约4000+字 _

**引子**

一直以来,我们都十分羡慕美国那种直接融资发达的市场,他们的股票市场和债券市场简直是 _ 资源配置高效 _

的代名词。相应的,这种直接融资的体系也有一个很大的弊端:资产价格大幅波动,甚至可能出现危机。 与此相反,中国式

的间接融资系统在资源配置效率方面,挨了不少骂,但是,很少有人去质疑它们的稳定性。效率和稳定,像鱼和熊掌一样,不可得兼。

可是,近十年来漫长的美国股票牛市,似乎又改变了大家的看法——这次不一样。稳定和效率似乎可以同时取得。

尽管最近美股股市的波动,使这种看法有所削弱,但是,这种信仰还是有很大的惯性。

这篇文章我们将 _ 追溯融资和流动性的本源 _ ,来探讨这种效率和稳定的综合,到底是一种新发明,还是一种新的障眼法。

**融资 的本质 **

首先,我们先回到最古老的融资体系——银行,来探究融资的本质。假设一个经济体里只有企业、居民和银行,企业的融资方式包括贷款融资和少量的股权融资。如下图所示,

由于企业是 在这个经济体里 唯一的现金流提供者,所以, _ 企业才是真正的财富。 _

居民把存款和股权当成财富,但这只是虚拟财富,他们是居民持有企业的桥梁。

分别来看,居民直接持有了一部分股权,这是直接融资的部分。居民还持有了一些存款,居民持有银行存款,银行又持有企业的贷款,这是间接融资的部分。

所以,表面上看存款是财富,但是,存款只是个中间品,它是银行发给居民的凭证,以此来确定居民持有企业的债权份额。

综上所述,居民通过股权直接持有了一部分企业,又通过银行间接持有了一部分企 业。 直接融资,直接持有; _间接融资,间接持有。_

> **_融资的自然结果是凭证持有。_ **

我们先看直接持有的部分。假设企业黄了,投资者只有一个结果,生生认了,因为和它发生关系的主体只有企业,他们一荣俱荣一损俱损。

但是,对于间接融资的部分,情况就不一样。如果居民觉得企业有问题,他们首先想到的是去找银行赎回存款,也就是说,把存款兑换成更令人安心的现金。于是,就会发生挤兑。

现实中,我们再引入一个更加令人安心的实体——央行, _央行给银行发放再贷款_ ,应对挤兑,

于是,居民持有了股权、存款和现金三种财富,尽管他们努力避免了“危机”,但是,还是通过极其迂回的方式“持有”了企业。只不过,中间的环节加上了央行,他们更加放心了。

综上所述,当有 _中介_ 存在的情况下,情况会变得复杂。当很多居民跑到中介那里 _赎回_

的时候,整个市场会出现流动性危机。这时候需要有一个机构来应对这种极端情况,它就是央行, _把存款换成让居民更安心的现金_ ,于是大家都安静了。

**银行的本质**

那么,为什么居民要采用这种可能产生赎回风暴的迂回方式持有企业债权呢?因为行业分工——专业的事情交给专业的人来干。

普通居民是没有什么能力和精力的,他们无法甄别不同企业的经营情况,然后以此为依据向企业发放贷款。所以,他们把这个任务委托给了银行。由于银行也要吃饭,所以,他们支付给银行一定的管理费——净息差。

事实上,这种委托-代理关系的形成原因多种多样。我还清楚的记得,在银行委外业务大爆发的年代,有这么一种奇葩的现象: _

一个高收益债委托人自己不敢买,但是,敢让管理人把它放到自己申购的产品里。 _

> _** 对,委托-代理关系还能壮胆。 ** _

通过上述梳理,我们就能发现银行的几个本质特征: _ 1、一种委托代理关系; _ _ 2、资产端是资金池; _ _ 3、负债端刚兑; _ _

4、风险偏好错配; _ 由于委托人很多,并且,存在刚兑,所以,委托人的胆子可以很大,以至于像银行这种极端的委托-

代理关系,委托人完全不怎么管银行到底把钱出给谁了——本来就是为了省事的,惹那个麻烦干嘛?

**直接融资能甩开委托代理关系吗?**

总结清楚间接融资体系的一般机制之后,我们就可以透过“中介融资”的透镜来看直接融资体系。

假设一个经济体里只有企业、居民和投资银行,企业的融资方式包括股票融资和债券融资。如下图所示,

还是有中间商——投资银行赚差价,但是,这些中间商只是发行中介,不是持有中介。当企业出问题的时候,居民只能硬生生地持有股票和债券( _ 整个居民部门 _

),没办法去找投资银行赎回,不会有流动性危机—— _ 价格跌到位就好了 _ 。

但是,理想很美好,现实很骨感。

这种体制没有解决两个大问题,1、普通居民没时间去研究怎么买股票;2、他们的风险偏好过低。 _ 有需求,就有市场,于是,还会有中介。 _

假设这个市场变得足够成熟,去散户化搞得很好,居民不直接持有股票或债券,居民只持有共同基金。 _ 共同基金变成了替代银行的那个持有中介。 _

对于开放式的基金,他拥有以下几点本质特征:

_ 1、一种委托代理关系; _ _ 2、资产端是资金池; _ _ 3、负债端随时兑付,但按净值化管理; _ _ 4、风险偏好错配; _

不难发现,除了第三条的“兑付规则”之外,共同基金和银行是没啥区别的,他们都是一种持有中介,都可能面临 _ 巨额赎回的风险 _ 。

那么,我们还能说,股票和债券的融资是直接融资吗?那只是一种错觉,在每个市场,大家都需要某种持有中介来解决以下几个问题:

_ 1、没时间精力自己管(靠委托代理) _

_ 2、需要更高的流动性(资金池) _

_ 3、风险偏好低(风险偏好错配,资金池) _

在中国这种持有中介是银行,在美国这种持有中介是共同基金。两种体系的界限其实没有那么清晰,他们都是一种以中介为核心的体系。

二者最大的区别是,中国的体系是天生债权融资比较多,容易高杠杆率;但美国的体系,股权融资和债权融资的比率就比较均衡。

_** ** _

> _** 金融的本质就是中介,老百姓要花时间享受劳动果实,没有额外的时间去搞东搞西研究股票和债券。 ** _

**ETF能替代银行吗?**

更为神奇的是,银行和共同基金这两种中介,不但在存量报表上类似,在增量报表上也可以保持一致。我们还是看财富的勾稽表,

在银行中介体系下,企业需要融资购买服务,它向银行融资。最终的结果是:

1、企业,资产端增量服务提升价值,负债端增加贷款;

2、银行,资产端增加贷款,负债端增加存款;

3、居民, _ 提供服务获得存款 _ ,负债端权益增加;

关于银行体系,我们一定要注意这个次序,

> _** 贷款创造存款,存款购买居民服务,居民获得存款。如果居民无力提供服务,我们还能获得通胀。 ** _

同样的,对于共同基金体系,也可以画出类似的图表,

相应的,企业向共同基金定向增发股票, _ 共同基金拿ETF来换购股票(实际过程可能会很迂回) _

。企业拿到ETF之后,到市场抛售换成货币,然后,向居民购买服务。居民拿到货币之后,把它换成基金的ETF。

最终整个体系的结果是,

1、企业,资产端增量服务提升价值,负债端增加股票;

2、共同基金,资产端增加股票,负债端增加ETF基金;

3、居民, _ 提供服务获得ETF基金 _ ,负债端权益增加;

所以,我们照虎画猫,也能得到一个相应的次序,

> **_ 企业股票融资创造ETF基金 _ **

通过这个框架,我们就可以很容易理解中美M2之间的差异了: 居民持有的财富,最终会映射到企业上。 中国主要以银行为桥梁,所以,M2会很多 ; _

但是,美国主要以共同基金为桥梁,所以,M2没必要那么多。 _

更进一步,往极端推导,直接融资完全可以替代间接融资,ETF基金完全可以取代银行成为新的持有中介。

**共同基金体系下的流动性牛市**

根据前面的讨论,在共同基金体系下, _ 中介的负债——譬如, _ _ ETF基金份额,就是流动性。 _

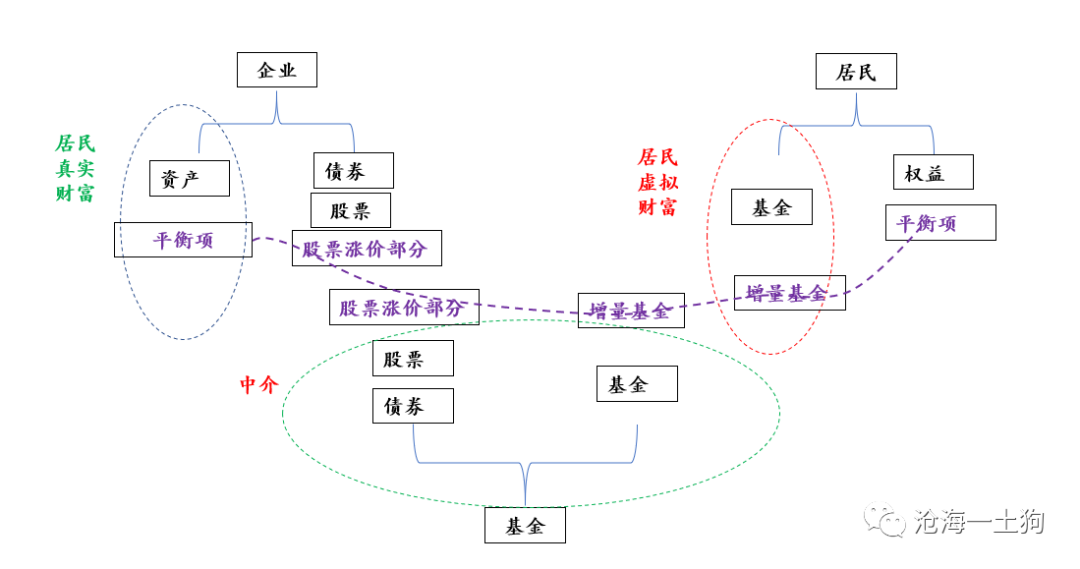

为了更深入地体会这一点,我们可以做一个小小的思想实验,假设共同基金只是在发行ETF基金,企业又没有增发相应的股票,这会发生什么呢?

在持续增发ETF基金阶段,股票会通过涨价来配平所有主体的资产负债表,由于企业并没有真正获得服务提升企业价值,资产端拿平衡项( _ 其实,就是财富幻觉 _

)来平。 _ 共同基金资产端并没有真正多出股票或债券,只是股票涨了,负债端多了更多的基金份额。 _

居民的资产端多了共同基金,由于他们没有真正提供服务,所以,负债端拿平衡项来平。

在短时间内,发更多的ETF基金到二级市场上申购股票,会形成一个螺旋上升的循环,股价上升,基金扩大,因为企业没拿到钱,也没扩大生产,平衡项越来越大。直到这个过程停止。

最终股价回落, _ 平衡项消失, _ 我们拥有了更多的ETF基金份额和更低的ETF基金的价格。

如果最后整个公共基金部门持有的股票和债券数量不变,那么,整个过程毫无意义,只发生了两种转移,

_ 1、一些共同基金的份额,变成另外一些; _

_ 2、一些居民的财富增加,一些居民的财富减少。 _

所以,对于监管部门而言,一定要注意一点,扩大ETF规模具有扩大流动性( _ 从负债端 _

)的属性,如果企业的融资不跟上的话,这个游戏就纯粹沦为一个居民之间财富转移的把戏。

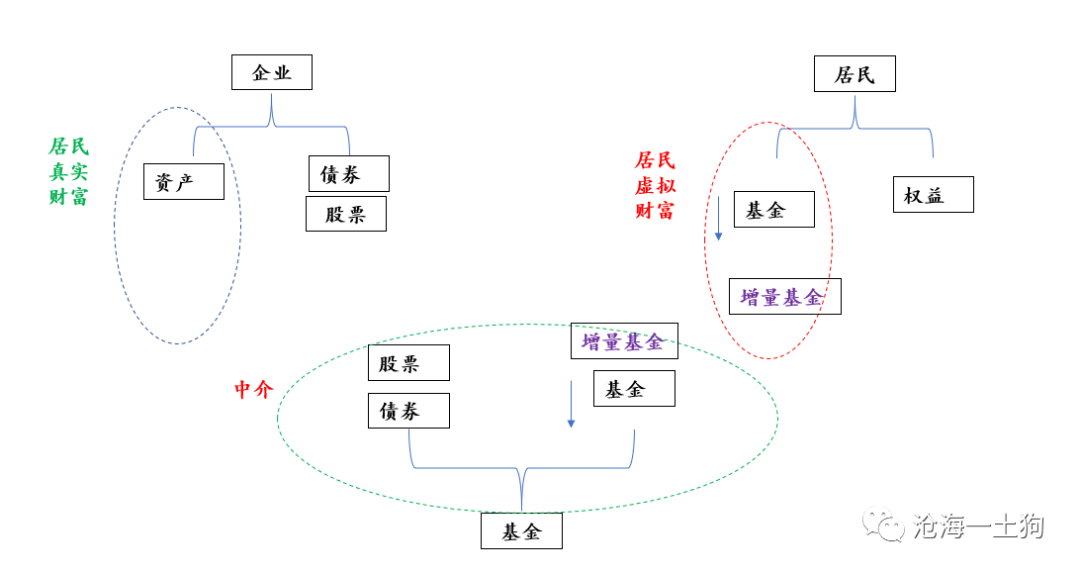

**平衡项的幻觉**

成熟的美国市场较少发生上述的那种问题: _ ETF基金扩大,但企业股权融资停滞 _ 。

但是,他们也会存在ETF基金扩大,股权融资跟不上的问题,这也会产生很大的平衡项。

经济不温不火,股票市场蒸蒸日上,ETF基金扩大,真的很容易让人产生错觉——股票市场不反应基本面啦?

事实上,平衡项的存在,的确可以让股市和经济短暂的脱节。

关于平衡项的问题,中国央行就比较聪明,搞了一个 _ 社会融资规模的概念。 _ __ 单纯从融资的角度来看——无论是债还是股,只要

企业融到钱了,就会去购买服务,不管这笔服务的效果如何,总归是当期产生gdp了。 如果这笔钱的效果好,这笔花销的市净率大于1; 反之,则小于1 。

于是,资产负债表又能配平了。

此外,我们也可以看到,社融增速往往和经济增速吻合得很好。

**经济周期和流动性周期**

洋洋洒洒写了这么多,最终可以给流动性下一个定义了:流动性的本质是中介的负债,它是居民持有企业的桥梁( _ 因为居民曾经提供过服务 _

),在中国是存款——M2,在美国是共同基金的份额。

在经济景气周期,银行或共同基金都会给企业提供源源不断地融资,最终这些融资带来了三个东西,

_ 1、提高企业的账面价值; _

_ 2、提高了系统的服务流; _

_ 3、提高了居民的账面财富——M2或共同基金。 _

真实的财富永远是那些能够带来现金流的企业,而这些现金流背后又是居民提供的服务。

在经济下行周期,这些问题都会反过来。

_ 1、企业很 _ _ 难获得融资; _

_ 2、系统很难获得增量的现金流; _

_ 3、居民很难获得增量的账面财富。 _

最终,当大批量的企业出债务问题的时候,银行为中介核心的体系出现挤兑问题,出现流动性危机;当经济衰退来临的时候,共同基金为中介核心的体系也会出现挤兑问题——挤兑带来了股票市场的下跌,下跌进一步带来了挤兑。

> _** 前者有央行来救,后者呢? ** _

>

**结束语**

写到最后

,我们终于可以好好回答一开始提出的问题了——美国牛市的稳定性并不是来自什么制度新发明,而是因为它大规模运用了一种新的中介形式——搞一个大的资金池把所有的钱都放在一块

( _ETF的成分都相似_ )。

> **_像银行一样运作,负债的价格当然像银行的存款一样——净值稳步向上。_ **

在这样的体系下,每个投资者都可以像中国的存款投资者那样 _搭便车_

——我们支付管理费了,不用管企业的问题,自然有人去管。在中国体系下,那个人是银行,在美国体系下,它是那些主动发现价格的基金公司。

与此同时,中国体系的效率,取决于负责任银行的数量;美国体系的效率,取决于负责任主动基金的数量。

直接融资比例并不是评价效率的标准,浑水摸鱼的太多,好好干活的人太少,又谈什么资源配置的效率呢?

> **_所以,稳定是真的,效率可能是假的,如果巨额赎回没人管,稳定也是假的。_ **

>

_ps: 数据来自wind,图片来自网络 _ _ ps:友情帮中债资信宣传一个 _ _ 公益讲座 _ _

,感兴趣的读者可以听一下:中债讲坛第三期直播《疫情对城投行业和城投企业影响解析》明天15:30开播,欢迎点击海报下方二维码关注。海报见文末。 _

End

开了一个知识星球号,里面会整理pdf格式的资料

也会有一些碎片化的想法,点评

预览时标签不可点

微信扫一扫

关注该公众号

****

****

× 分析

收藏